Акцизные марки: виды, назначение, порядок приобретения и использования при ввозе товаров на территорию Российской Федерации. КР акцизные марки. Акцизные марки виды, назначение, порядок приобретения и использования при ввозе товаров на территорию Российской Федерации

Скачать 2.51 Mb. Скачать 2.51 Mb.

|

|

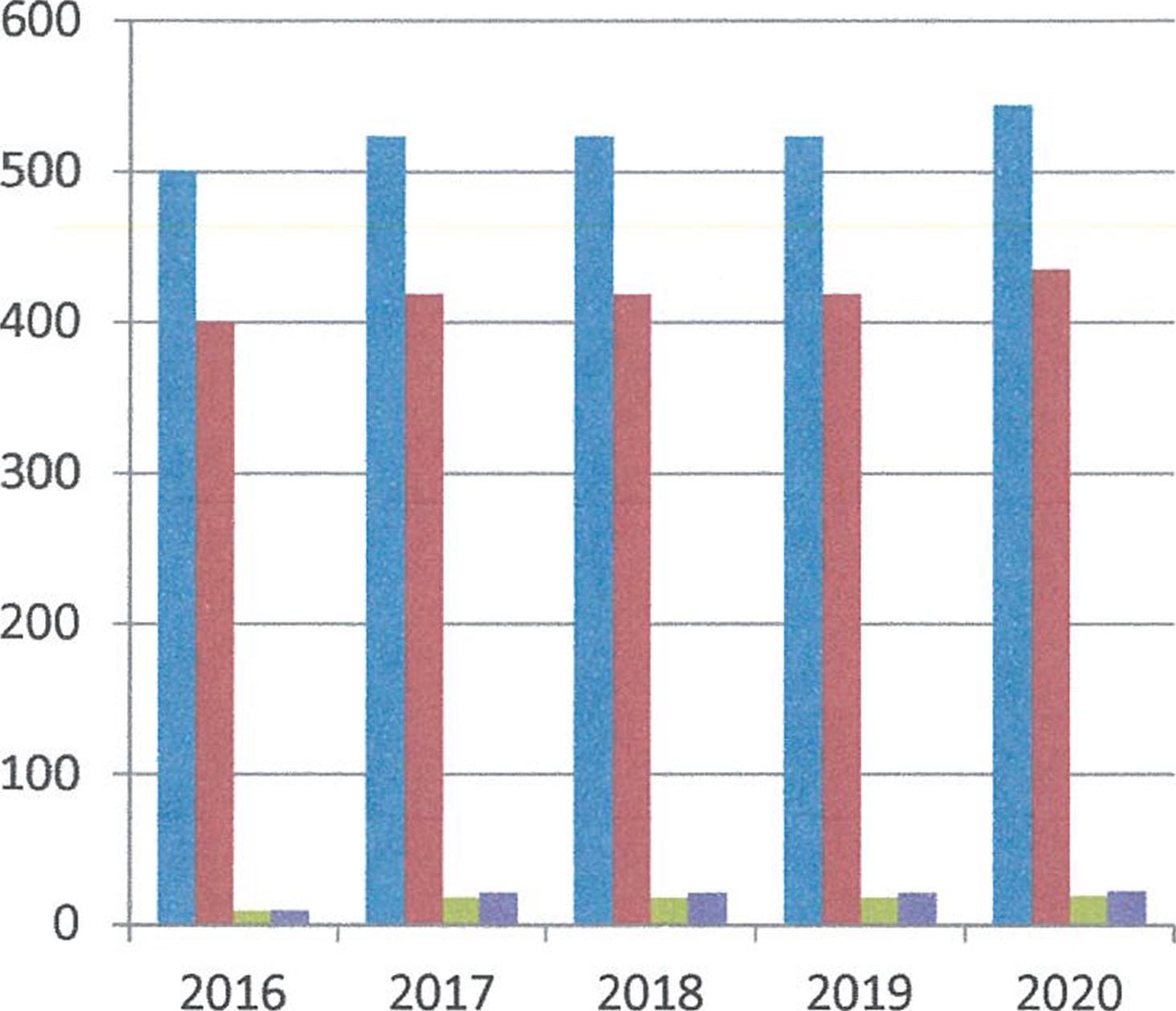

2.2. Проблемы применения акцизных марок при ввозе подакцизных товаров на территорию РФ и пути их решения Как и все косвенные налоги, акциз включается в цену товара, превращая потребителя подакцизной продукции в плательщика данного налога. Акциз не только входит в состав цены товара, но и определяет её величину, тем самым влияя на потребительский спрос21. Рассматривая этот тезис, можно сделать вывод, что при построении акцизов государство использует данный налог не только как инструмент по увеличению доходной части бюджета, но и в качестве регулятора некоторых экономических и социальных процессов2223. Среди которых можно выделить следующие: регулирование потребления продукции, которая наносит ущерб окружающей среде и здоровью человека (алкогольная продукция, табачные изделия, нефтепродукты); перераспределение доходов высших слоев населения; перераспределение доходов, получаемых от изготовления и реализации продукции, в производстве или добыче которых государство является монополистом. При этом при построении акциза на отдельные виды товаров, например, табачную и алкогольную продукцию, государство проводит достаточно жесткую политику. Среди этих мер можно выделить непрерывно растущие ставки по акцизам, где касательно табачной продукции государство нацелено уравнять цены с европейскими странами, изменение в налоговом законодательстве и отдельные кампании24. Благодаря этому выделяется основная проблема при построении акцизов - противодействие двух сторон или «чаши весов». С одной стороны, находятся значительные поступления в доходную часть бюджета, сдерживание негативного экологического фактора и стремление сохранить природные ресурсы, пропаганда неупотребления алкогольной и табачной продукции. С другой стороны, сознательное потребление населением данной продукции и, как следствие, социальное недовольство из-за непрерывно растущих цен на эту продукцию, а также ущемление предприятий малого и среднего бизнеса, ведь из-за растущих ставок налога и давления конкуренции на начальном этапе развития многие из них уходят с рынка. Одной из основных проблем в таможенных органах является законность ввоза алкогольной продукции. За это отвечает Федеральная служба по регулированию алкогольного рынка. Количество проверок и конфискация продукции свидетельствуют о хорошо проделанной работе. В частности, если происходит снижение потребления алкогольной продукции, то Федеральная служба по регулированию алкогольного рынка вправе замораживать ставки акцизов, снижать минимальную розничную цену на водку и использовать другие рычаги регулирования. Важно учитывать, что на разные алкогольные напитки ставки акциза различны. Поэтому таможенные органы приводят разнообразную статистку по импорту или экспорту алкогольной продукции, по стоимости товаров с учетом акцизов и без учета акцизов и даже объем производства и реализации продукции в декалитрах. Природа теневых (контрабандных) рынков сложна в оценке реального значения объема реализуемой там продукции. Данный факт мешает оценить легальный товарооборот и емкость потребительского рынка. Так как последний складывается из суммы, ввезенной (как законно, так и не законно) продукции, а также произведенной продукции внутри страны. Динамика акцизов спиртных напитков выглядит следующим образом (рис. 3).  Рис.3.Динамика роста акциза на алкоголь (за 1 литр). Что касается алкогольной продукции, то здесь более плавная динамика ставок акциза. Среди данной продукции в 2017 г. рост ставок вырос на 6,4 %. А с 2017 по 2019 гг. наблюдается неизменная ставка, но с 2020 года уже идет повышение. Данная мера не случайна, таким образом государство пытается снизить производство суррогата и замедлить приток некачественной алкогольной продукции, который возникает в свою очередь из-за высоких ставок акциза, вследствие чего государство ежегодно теряет 30-50 млрд, рублей. Основные криминогенные участки, находятся вблизи российско- литовской границы и российско-польской. Провоз нелегальной табачной продукции совершается различными способами. Чаще всего ввозятся сигареты низшего и среднего сегмента, они помещаются в различные полости легковых автомобилей. Также среди стран участников ЕАЭС у Российской Федерации одни из самых больших ставок акциза по многим параметрам. В таблице 5 указаны значения ставок акциза в сравнение с двумя другими странами ЕАЭС. Национальные перечни подакцизных товаров государств-членов ЕАЭС практически идентичны. Различия в ставках акцизов на некоторые из подакцизных товаров весьма незначительны (уровни ставок акцизов имеют достаточно сближенные значения, либо размер отклонений уровней акцизов между собой невелик). Для анализа данных были выбраны три страны Российская Федерация, Республика Беларусь и Казахстан, это сделано не случайно. Из этих стран чаще всего осуществляется ввоз контрафактных товаров. Таблица 5 Сравнение ставок участников ЕАЭС

Однако по большей части товарных позиций, таких как: бензин автомобильный, дизельное топливо, сигареты с фильтром/без фильтра, табак и табачные изделия, различия в уровнях ставок значительны. Федеральный бюджет Российской Федерации в прошлом году потерял 11 млрд, рублей, данная цифра складывается из неуплаченных акцизов, а также НДС. По данным «БАТ Россия» процент нелегальных сигарет на рынке повысился с 1,6 % до 2,7 %. Проведенные исследования «БАТ Россия», показывают, что контрафакт в этом сегменте составляет больше 120 млн пачек. Сейчас табачный рынок, характеризуется большим ростом сегмента контрафактной продукции. При этом легальное производство табачной продукции снизилось на 8,8 % (355 млрд. штук). Правоохранительными и таможенными органами ведется усиленная борьба с контрафактной продукцией, как среди табачных изделий, так и среди алкогольной продукции. Так в 2018 г. должностными лицами был обнаружен факт сдачи более 500 тыс. поддельных акцизных марок под таможенную процедуру. В результате этого, были переданы материалы этого дела в Росалкогольрегулирование и в правоохранительные органы. Правоохранительные органы возбудили уголовное дело по статье УК РФ «Изготовление, сбыт поддельных акцизных марок, специальных марок или знаков соответствия либо их использование»25 26. В борьбе с проблемой использования поддельных акцизных марок в Центральной акцизной таможне существует устоявшаяся практика борьбы с перемещением контрафактных товаров: ввоз алкогольной и табачной продукции, обладающей признаками контрафакта, пресекается еще на этапе приобретения акцизных марок, до фактического перемещения товара через таможенную границу Союза. В 2018 г. на этапе приобретения импортерами акцизных марок был предотвращён ввоз около 60 тыс. единиц товаров, обладающими признаками контрафактной продукции27. При анализе было выявлено, что увлечение контрафактной продукции прямо пропорционально увеличению ставок акциза. Цена увеличивается вместе с увеличением акциза. А значит, появляется спрос на более дешевую нелегальную продукцию. В связи с чем можно сделать вывод, что именно он влияет на рост нелегальной продукции. Для Российской Федерации есть угроза возникновения теневого сигаретного рынка. Более низкие акцизы на эти товары в Белоруссии и Казахстане увеличивают риски ввоза на территорию России продукции через эти страны. Акцизы на табак в странах-партнерах в два или три раза ниже, чем в России. Также теневой рынок может наводнить нелегальная табачная продукция из Китая. Подобная ситуация может сложиться и с алкогольной продукцией. На это также влияет большая разница между ставками акцизом в государствах Евразийского экономического Союза. И здесь основной приток будет составлять нелегальная продукция крепкого алкоголя, которая выпускается без акциза и НДС из стран-участниц. Не стоит забывать, что столь резкий скачок акцизов приведет к тому, что и на территории РФ будут появляться предприятия, занимающиеся незаконным изготовлением такой продукции, хотя и сейчас их существует не мало. Таким образом, на таможенных органах лежит огромная ответственность за ввоз акцизной продукции на территорию Российской Федерации, поскольку им необходимо отслеживать и пресекать ввоз контрафактной продукции, а также взимать непосредственно таможенные платежи. Проведенный выше анализ выявил такую проблему, как контрабанда маркируемых подакцизных товаров. Данная проблема очень актуальна. Значимой задачей Федеральной службы является внедрение Единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕАГИС) в оптовое, а затем и в розничное торговое звено, которое позволяет получить более точные данные о легальных объемах продаж. Зависимость потребления алкогольной продукции от ставок акцизов возрастает с их увеличением, однако ценовая доступность значительно влияет на объем потребления данной продукции. Следовательно, ценовая доступность может повлиять на выбор покупателей. Видится целесообразным применять меры, которые будут направлены на сокращение потребления в странах ЕАЭС, при соблюдении баланса интересов населения и государства, последовательных действий в данной области, чтобы не вызвать рост производства и потребления нелегальной продукции. Заключение Неоднозначность происхождения акциза позволяет говорить о многогранной природе данного экономического явления. При этом следует отметить, что предназначение акциза, по прошествии времени, менялось, как менялись и товары - объекты обложения. При ввозе товаров акциз представляет собой один из видов таможенных платежей, который взимается непосредственно таможенными органами. Правовое регулирование порядка применения акцизов осуществляется Таможенным Кодексом Евразийского экономического Союза, а также законодательством Российской Федерации. Акциз - федеральный косвенный налог, обязательство по уплате которого лежит на лицах, занимающихся производством и реализацией подакцизной продукции, однако фактическая уплата налога производится непосредственно конечным потребителем. В связи с тем, что косвенные налоги оказывают влияние на ценообразование, их необходимо гармонизировать. Гармонизировать можно по таким направлениям как: выравнивание ставок акцизов на импортируемую продукцию и производимую, приведения перечня подакцизных товаров к единому виду и другие. Так как субъектами акцизного налога выступают экономические организации, лица, осуществляющие индивидуальную предпринимательскую деятельность, а также лица, признаваемые субъектами налогообложения в связи с осуществлением импортно-экспортной деятельности, то непрерывно повышаемые ставки по акцизам становятся также своеобразным катализатором для отхода данных субъектов в теневой сектор экономики и увеличения контрабандной и контрафактной продукции в стране. Таким образом, базовые принципы построения акцизов на отдельные виды товаров (подакцизную продукцию) можно сформулировать следующим образом: акцизы – это мощный инструмент пополнения государственного бюджета; акцизы позволяют перераспределять сверхприбыль организаций, получаемых с производства и реализации высокорентабельной продукции (табачная и алкогольная продукция, нефтепродукты); ограничение посредством акцизного налогообложения потребления продукции, наносящей вред здоровью человека и окружающей среде. товары первой необходимости исключаются из перечня подакцизной продукции; Выделим проблемы, возникающие и существующие при построении акцизов на отдельные товары: непрерывно растущие ставки по акцизам от года к году; дополнительное увеличение размера ставки на уровень инфляции; ущемление предприятий малого и среднего бизнеса, нацеленных на производство подакцизной продукции, и, как следствие увеличение теневого сектора; контрабанда и контрафакт; социальное недовольство непрекращающимся повышением цен на подакцизную продукцию; неэффективная социальная пропаганда. Усиление контроля за производством и оборотом спиртовых товаров и продуктов должно сопровождаться соответствующим ужесточением нормативно-правового регулирования в области административной ответственности. Ввиду прогрессирующего негативного влияния употребления алкоголя на главную государственную ценность – жизнь и здоровье своих граждан, – за правонарушения, повлекшие причинение тяжкого вреда здоровью или смерть из-за алкогольной продукции ненадлежащего качества, следует применять меры уголовной ответственности. Подобные меры на этапе введения могут вызвать негативную реакцию со стороны субъектов- производителей и тех, кто реализует все виды алкоголь содержащей продукции, а также потребителей, для которых цена на алкоголь может быть завышенной, однако их жесткий характер свидетельствует о серьезности существующей проблемы, ее глубине, многоаспектности и масштабности. Способствование ее улучшения - это задача государства, так как иные социальные и правовые методы контроля, реализуемые для стабилизации положения в России, показывают свою нежизнеспособность и только государственные структуры обладают требуемым инструментарием для стабилизации ситуации. Конечно же, в данной области существует множество споров и противоречий, все они разрешаются на федеральном и региональном уровнях, как судебными органами, так и административными. Можно сделать вывод, что все анализируемые направления государственного регулирования необходимо реализовывать комплексно с учетом существующих проблем – только тогда административное регулирование будет эффективным. В качестве вывода ко всему вышесказанному нужно отметить, что главнейшей, приоритетной задачей государства в области административного регулирования производства и оборота алкогольной продукции в РФ сегодня является необходимость сокращения того сегмента рынка, который находится в тени. К сожалению, принимаемые государством меры, направленные на выведение этой части хозяйства с экономического поля, являются крайне неэффективными, что негативно сказывается как на здоровье населения, так и на положении государственного бюджета. Подакцизная продукция выступает для государства неиссякаемым источником пополнения доходной части бюджета, при этом акциз является одним из самых эффективных налогов в этом плане. Но, очевидно, что решить проблему потребления продукции, оказывающей негативное влияние на организм человека и экологию страны, только повышением налоговых ставок и запретов на данный момент нельзя. Пока существует неясность в основополагающих принципах, которыми руководствуется государство, существует и проблема основ построения акцизов. | |||||||||||||||||||||||||||||||||||||||||||