Анализ финансовых результатов деятельности организации (на примере)

Скачать 1.23 Mb. Скачать 1.23 Mb.

|

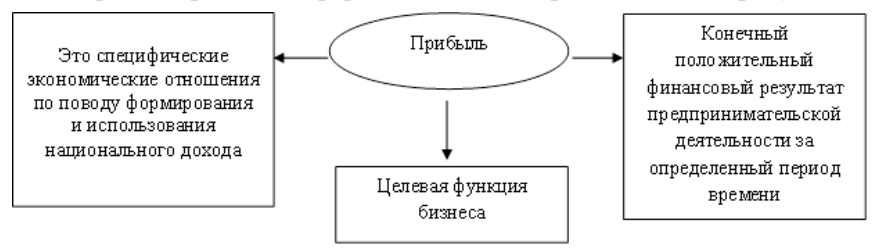

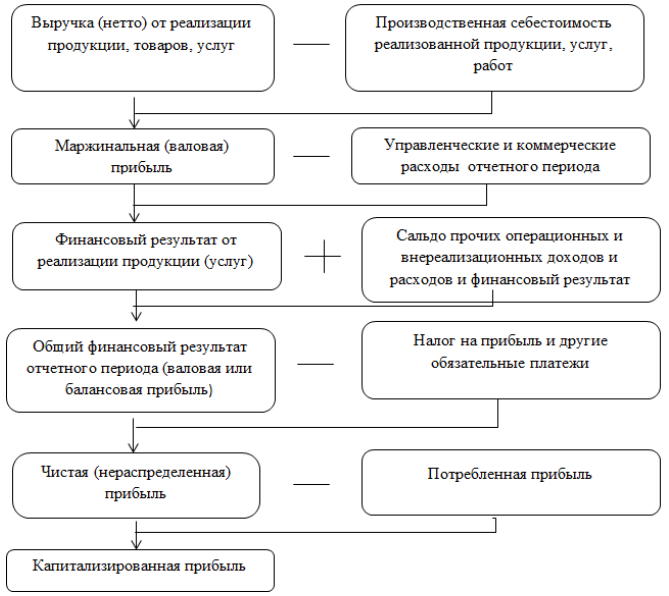

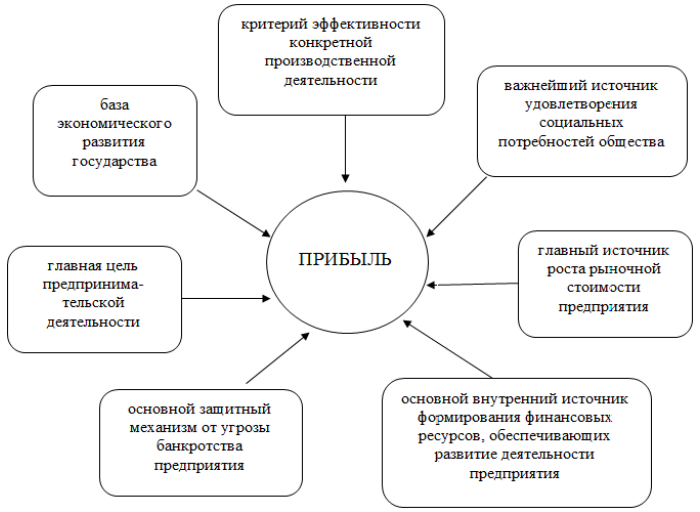

1. Теоретические аспекты анализа финансовых результатов деятельности организации1.1. Понятие и виды финансовых результатов деятельности организацииВ современных условиях хозяйствования каждая организация заинтересована в получении положительного финансового результата от своей деятельности, так как именно благодаря величине данного показателя она способна расширять свои производственные мощности, материально заинтересовывать трудовые ресурсы, стимулировать собственников на дополнительные инвестиции. Деятельность любого предприятия сопровождается получением определенного результата. При анализе научной литературы были выявлены следующие подходы к определению «финансовый результат деятельности организации»: - финансовые результаты как оценка деятельности субъекта хозяйственной деятельности, предусматривающей выявление прибыли как части прибавочной стоимости, созданной и реализованной, а также готовой к распределению1; - результат деятельности рассматривается как эффект, что рассчитывается как разница между величиной условного экономического результата и затратами на его получение2; - эффективность (результативность) деятельности определяется как соотношение между результатом и ресурсами, то есть затратами предприятия для его достижения3. Современная международная практика бухгалтерского учета в основном выделяет три главных подхода к трактовке содержания финансовых результатов деятельности предприятия: - первый, согласно которому разница между стоимостью чистых активов предприятия в течение отчетного периода составляет финансовый результат. При этом чистые активы предприятия равны разнице между общей стоимостью имущества предприятия и общей суммой его задолженностей и дополнительных взносов собственников; - второй, согласно которому финансовый результат деятельности предприятия равна разнице между величинами его доходов и расходов деятельности в течение отчетного периода; - третий, согласно которому показатель финансового результата определяется путем сравнения величины собственного капитала на начало отчетного периода и на конец отчетного периода4. Таким образом, финансовый результат организации является обобщающим показателем анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования5. В теории бухгалтерского учета финансовый результат деятельности организации отражается в показателях прибыли (убытка), отражаемого в форме №2 бухгалтерской отчетности - «Отчет о финансовых результатах». Совокупный финансовый результат производственно-хозяйственной деятельности организации «представляет собой сумму результата (прибыли или убытка) от реализации продукции, товаров (работ, услуг), результата (прибыли или убытка) от финансовой деятельности (процентов, полученных и уплаченных), операционной деятельности (доходов и расходов), доходов и расходов от прочих внереализационных операций»6. В конечном итоге, при расчете данных показателей организацией за отчетный период выявляется либо прибыль, направляемая на различные цели в соответствии с установленной политикой организации, либо убыток, сигнализирующий о необходимости пересмотра такой политики. Таким образом, основным показателем финансовой деятельности организации является прибыль, которая служит определяющим фактором финансового и социального развития не только организации, но и экономики страны в целом. Прибыль – наиболее простая и одновременно наиболее сложная категория рыночной экономики. Ее простота определяется тем, что она является стержнем и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности предпринимателей в этой экономике. В то же время ее сложность определяется многообразием сущностных сторон, которые она отражает, а также многообразием обличий, в которых она выступает, что представлено на рис. 1.  Рисунок 1 - Основные значения термина «прибыль» Предпринимательская прибыль представляет собой часть прибыли предприятия, поступающей в распоряжение собственника предприятия. Она направляется на расширение производства или личное потребление. Прибыль - это многозначный термин. Чаще всего она считается денежным успехом, положительными результатами, вознаграждением за риск. Прибыль образуется в результате производственной, торговой, исследовательской, творческой, спекулятивной и иной предпринимательской деятельности.7 Возможность получения прибыли стимулирует рискованное поведение, стремление к инновациям, освоению новых технологий, материалов, продуктов. В рыночной экономике ценность прибыли огромна. Стремление к получению прибыли мотивирует товаропроизводителей увеличивать выпуск продукции, необходимой потребителям, и снижать издержки производства. С развитием конкуренции это не только достижение цели предпринимательства, но и удовлетворение потребностей общества. Для предпринимателей прибыль служит сигналом того, где может быть достигнут максимальный рост стоимости, создавая стимул инвестировать в эти сферы. Потери тоже играют свою роль. Они подчеркивают ошибки и просчеты в направлении финансирования, организации производства и реализации продукции. Экономическая нестабильность и монопольное положение производителей товаров искажают формирование прибыли как чистой прибыли и приводят к стремлению получать доход в основном за счет роста цен. Финансовое оздоровление экономики, развитие рыночных механизмов ценообразования и оптимальной налоговой системы способствуют устранению инфляционного наполнения прибыли. Эти задачи должно выполнять государство в процессе осуществления экономических реформ. В русской экономической теории всегда считалось, что единственным источником прибыли является труд. Нет сомнения, что труд является источником прибыли, но его можно получить и за счет привлечения средств и использования ряда других факторов.8 С развитием рыночных отношений все чаще называют и другие источники его формирования: инициативу предпринимателя; благоприятную среду; прибыль, признаваемую налоговыми органами и т. д. Нет сомнения, что эти источники способствуют формированию прибыли, но они тесно связаны друг с другом, трудно осуществить распределение на практике, а зачастую просто невозможно это сделать. Поэтому формирование прибыли имеет долгий путь и начинается с ее расчета и учета факторов, влияющих на нее. В общем, можно различать прямые факторы, очевидные и понятные. Чем выше цена, тем больше прибыль; чем больше доход, тем больше прибыль; чем ниже издержки производства и сбыта, тем больше прибыль. Помимо факторов, непосредственно влияющих на величину и динамику прибыли, существуют факторы, влияющие опосредованно. Их можно объединить в две группы: - Факторы, зависящие от усилий предприятия: - Уровень управления; - Умение управлять и управлять персоналом; - Конкурентоспособность продукции; - Организация производства и труда; - Производительность труда; - Состояние и эффективность производственного и финансового планирования; - Факторы, не зависящие от корпоративных усилий: - Рыночные условия; - Уровень конкуренции; - Инфляционный процесс; - Уровень цен на потребляемое сырье, топливно-энергетические ресурсы; - Прибыль облагается налогом. Поскольку прибыль является источником промышленного, научно-технического и социального развития, ее отсутствие ставит предприятие в крайне тяжелое финансовое положение, что не исключает банкротства.9 Сущность прибыли наиболее полно выражается в ее функции. В русской литературе существуют различия в количестве функций и их интерпретации, но наиболее распространенными являются следующие: - В широком виде прибыль отражает результаты хозяйственной деятельности и служит одним из показателей ее эффективности; - Стимулирующая функция позволяет использовать прибыль на развитие производства, стимулировать труд работников предприятия, обеспечивать социальное развитие и т. д. В этом качестве он связывает интересы организации и персонала, поскольку побуждает их вести более эффективную экономическую деятельность с целью получения выгод в виде большей прибыли; - Прибыль как источник дохода для финансирования государственных расходов (Государственные инвестиции, промышленность, наука и техника, социальные и культурные программы). Для устойчивого экономического функционирования и развития предприятий необходимо решать ряд задач, в том числе: - Определить наиболее эффективные стратегии развития бизнеса; - Определить возможные пути создания для компании более благоприятной траектории продвижения; - Выявлять и использовать различные методы улучшения финансового положения предприятия, управлять затратами, ценами, выручкой от реализации и т. д.; - Определение инвестиционной и дивидендной политики. Решение этих задач финансового менеджмента основано на использовании широкого спектра показателей для оценки экономической эффективности управления, одним из которых является прибыль. Прибыль - одна из составляющих рыночных отношений. Как экономическая категория, прибыль отражает чистый доход, полученный в сфере материального производства, услуг в процессе хозяйственной деятельности.10 Для того чтобы определить финансовые результаты, необходимо сопоставить доходы, полученные предпринимателем при реализации продукции, а также затраты на производство и реализацию. Если доход превышает себестоимость, то финансовый результат представляет собой прибыль. Предприниматели всегда стремятся получить прибыль, но не всегда извлекают её. Это связано с тем, что на прибыль влияют многие составляющие, как положительные, так и отрицательные. Ведущая величина прибыли не означает, что она должна быть получена за счет производственного и общественного развития предприятия. Цены растут, дешевая, но некачественная продукция только увеличится, на какое-то время может увеличиться прибыль. В этих условиях необходимо изучать управляемые рыночные условия и использовать наиболее благоприятные условия для достижения ожидаемого роста прибыли. Эти меры включают производство разнообразной и конкурентоспособной продукции со спросом, снижение издержек всех видов, соблюдение строгой системы экономии расходов, моделирование ценовой политики. Вопросы ценообразования играют ключевую роль в системе рыночных отношений. Рост цен, с одной стороны, увеличивает прибыль, с другой - ограничивает спрос на дорогие товары. При разработке и выпуске новых товаров, работ и услуг необходимо тщательно учитывать все затраты, возможные уровни рентабельности и устанавливать цены, чтобы снизить их перспективы. Положительным моментом является то, что предприятие полностью независимо и полностью свободно использовать оставшуюся прибыль после уплаты налогов. Однако в крупных коммерческих комплексах постоянно разрабатываются рекомендации по эксплуатации и стратегическому управлению доходами компании. Обычно большинство хозяйствующих субъектов, ориентируясь на общеизвестные факторы роста, получают доходы, связанные с хозяйственными операциями: ростом производства, снижением себестоимости производства товаров и услуг, оптимизацией цен. Благодаря глубокому анализу, основанному на критериях прибыли, сортировке возможных вариантов и хорошо разработанному стратегическому плану прибыли, вы можете наилучшим образом использовать большинство возможностей для роста прибыли. Таким образом, прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Прибыль - это реализованная часть чистого дохода, который непосредственно получают субъекты хозяйствования за вложенный капитал и риск осуществления предпринимательской деятельности. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции11. Это значит, что чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли. Следовательно, тем лучше его финансовое состояние. В отчете организаций о финансовых результатах поименованы следующие виды прибыли: - валовая прибыль; - прибыль от продаж; - прибыль до налогообложения; - чистая прибыль. Формирование различных видов прибыли представлено на рис. 2.  Рисунок 2 - Формы прибыли предприятия12 Рассмотрим группировку финансовых результатов по составу элементов, их формирующих: 1. Валовая прибыль – представляет собой выручку от основных видов деятельности уменьшенную на себестоимость. Данный финансовый результат определяется посредством вычитания из выручки от реализации товаров (работ и услуг) затрат на их изготовление (оказание) или приобретение. 2. Прибыль (убыток) от продаж – непосредственно является разницей между валовой прибылью (убытком) и коммерческими и управленческими расходами. 3. Прибыль (убыток) до налогообложения – определяется путем суммирования вышеперечисленных доходов и вычете расходов, связанных с прочими видами деятельности экономического субъекта. Данный показатель показывает эффективность всей хозяйственной деятельности организации. 4. Чистая прибыль (убыток) – отражает ту величину прибыли (убытка), которая по итогам отчетного периода сформирована хозяйствующим субъектом с вычета всех затрат и налоговых платежей. Именно чистая прибыль остается в распоряжении собственников экономического субъекта, которые решают, куда ее направить. 5. Непокрытый убыток – означает превышение расходов экономического субъекта над его доходами по итогам года. 6. Нераспределенная прибыль – это итоговый доход, который был получен предприятием в результате осуществления хозяйственной деятельности, который остался после налогообложения, но еще не был поделен между собственниками или израсходован на нужды бизнеса13. Таким образом, часть прибыли в виде рассчитанного в соответствии с требованиями законодательства налога на прибыль, поступает в бюджет государства и используется на нужды общества, а оставшаяся после уплаты налогов часть прибыли направляется организацией на выплату дивидендов акционерам, расширение и модернизацию производственного процесса, формирование резервных фондов и т.п. Значение прибыли состоит в следующем: - прибыль является целью и конечным финансовым результатом хозяйственной деятельности организации; - прибыль - важнейший показатель эффективности деятельности организации; - прибыль является источником для осуществления расширенного воспроизводства; - прибыль – источник для удовлетворения материальных потребностей и социальных нужд трудового коллектива; - за счет прибыли выполняются финансовые обязательства перед бюджетом14. Значение прибыли отражается в ее функциях, основные из которых схематично представлены на рис. 3.  Рисунок 3 - Функции прибыли Подводя итог, нужно обратить внимание на тот факт, что подходы к определению экономического содержания понятия финансовых результатов деятельности организации представлены в разных аспектах и с разной степенью детализации. Обобщив рассмотренные определения, можно утверждать: финансовый результат - показатель, отражающий результат деятельности субъекта хозяйствования в виде разности полученных доходов и понесенных расходов. Прибыль, в свою очередь, является конечным результатом финансово-хозяйственной деятельности организации, характеризующим итог ее производственно-хозяйственной деятельности и создающим основу экономического развития предприятия. Увеличение показателя прибыли служит финансовой платформой для самофинансирования деятельности организации, осуществляя расширенное воспроизводство. Именно за счет прибыли погашается значительная часть обязательств организации перед бюджетом, банками и другими кредиторами. |