ПРИМЕР_АНАЛИЗА. Анализ финансового положения и эффективности деятельности за период с 01. 01. 2016 по 31. 12. 2019

Скачать 360.08 Kb. Скачать 360.08 Kb.

|

|

Анализ финансового положения и эффективности деятельности _________за период с 01.01.2016 по 31.12.2019 1. Анализ финансового положения 1.1. Структура имущества и источники его формирования 1.2. Оценка стоимости чистых активов организации, , СОС, и РК 1.3 Признаки хорошего баланса и ключевые балансовые соотношения 1.4. Анализ ликвидности 1.4.1. Расчет коэффициентов ликвидности 1.4.2. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения 1.5. Анализ финансовой устойчивости организации 1.5.1. Основные показатели финансовой устойчивости организации 1.5.2. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств 2. Анализ эффективности деятельности организации 2.1. Обзор результатов деятельности организации 2.2. Анализ рентабельности 2.3. Расчет показателей деловой активности (оборачиваемости) 2.4. Факторный анализ рентабельности собственного капитала 3. Выводы по результатам анализа 3.1. Оценка ключевых показателей 3.2. Рейтинговая оценка финансового состояния организации 4. Приложения 4.1. Определение неудовлетворительной структуры баланса 4.2. Анализ кредитоспособности заемщика 4.3. Прогноз банкротства 4.4. Расчет рейтинговой оценки финансового состояния 1. Анализ финансового положения Представленный ниже анализ финансового положения и эффективности деятельности _______ выполнен за период с 01.01.2016 по 31.12.2019 г. (4 года). Деятельность ___________ отнесена к отрасли "Деятельность воздушного и космического транспорта" (класс по ОКВЭД – 51), что было учтено при качественной оценке значений финансовых показателей. 1.1. Структура имущества и источники его формирования

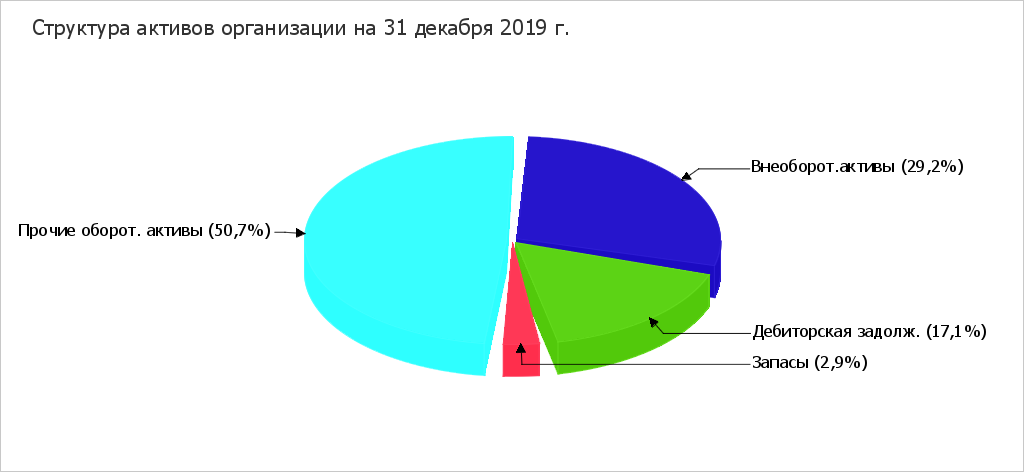

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал. Из представленных в первой части таблицы данных видно, что по состоянию на 31.12.2019 в активах организации доля внеоборотных средств составляет 1/3, а текущих активов – 2/3. Активы организации за весь рассматриваемый период значительно увеличились (на 148%). Отмечая значительный рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – в 3,5 раза. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор. На диаграмме ниже наглядно представлено соотношение основных групп активов организации:  Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей): денежные средства и денежные эквиваленты – 24 454 545 тыс. руб. (57,6%) долгосрочные финансовые вложения – 9 147 449 тыс. руб. (21,5%) основные средства – 6 630 254 тыс. руб. (15,6%) Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: долгосрочные заемные средства – 13 650 305 тыс. руб. (35,3%) кредиторская задолженность – 10 671 403 тыс. руб. (27,6%) нераспределенная прибыль (непокрытый убыток) – 9 170 801 тыс. руб. (23,7%) прочие краткосрочные обязательства – 4 206 032 тыс. руб. (10,9%) Среди отрицательно изменившихся статей баланса можно выделить "дебиторская задолженность" в активе и "переоценка внеоборотных активов" в пассиве (-4 045 174 тыс. руб. и -224 491 тыс. руб. соответственно). За рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) произошло увеличение собственного капитала до 12 826 056,0 тыс. руб. (в 3,5 раза). 1.2. Оценка стоимости чистых активов организации, СОС и РК.

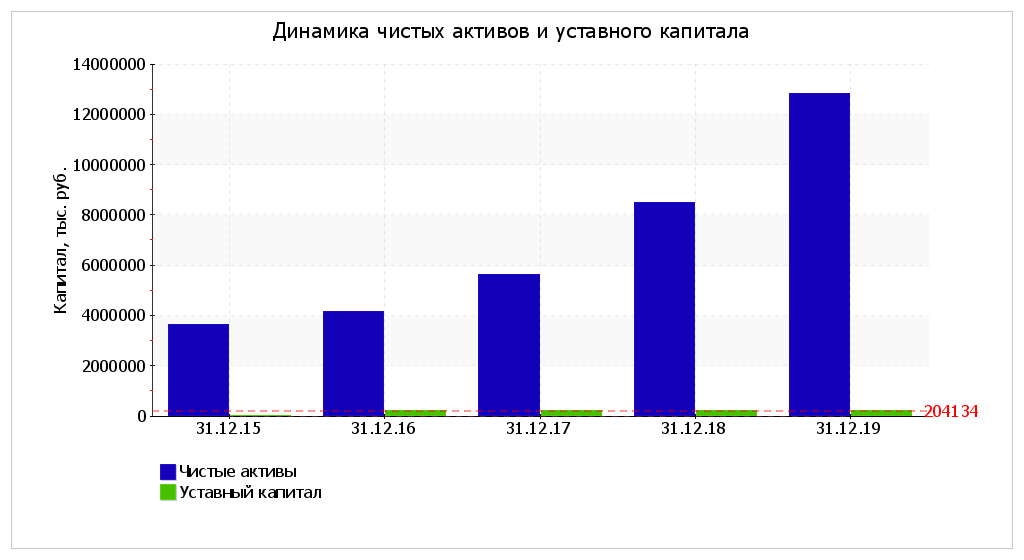

Чистые активы организации на последний день анализируемого периода (31.12.2019) намного (в 62,8 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов в 3,5 раза за 4 последних года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.  В анализируемом периоде наблюдалось скачкообразное увеличение уставного капитала. 1.3 Признаки хорошего баланса и ключевые балансовые соотношения. 1.4. Анализ ликвидности1.4.1. Расчет коэффициентов ликвидности

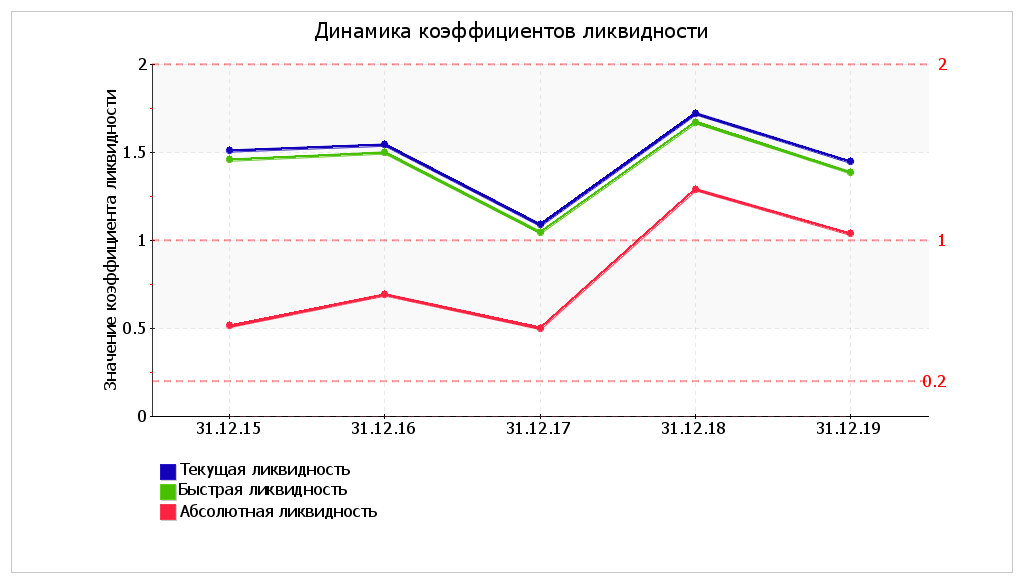

На последний день анализируемого периода значение коэффициента текущей ликвидности (1,44) не соответствует норме. При этом нужно обратить внимание на имевшее место за весь рассматриваемый период негативное изменение – коэффициент снизился на -0,07. В течение рассматриваемого периода можно наблюдать как рост, так и снижение коэффициента текущей ликвидности; максимальное значение составило 1,72, минимальное – 1,09. Значение коэффициента быстрой (промежуточной) ликвидности соответствует норме – 1,38 при норме 1. Это свидетельствует о достаточности ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. Значения коэффициента быстрой ликвидности в течение всего периода укладывались в установленный норматив. Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение, соответствующее норме (1,03). За рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) коэффициент вырос на 0,52.  1.4.2. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется только одно. У ПАО "Заря" достаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (больше на 92,6%). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации только лишь на 76%. Однако это не столь критично, поскольку высоколиквидных активов достаточно не только для покрытия наиболее срочных обязательств, но и для покрытия в совокупности с краткосрочной дебиторской задолженностью среднесрочных обязательств организации. 1.5. Анализ финансовой устойчивости организации1.5.1. Основные показатели финансовой устойчивости организации

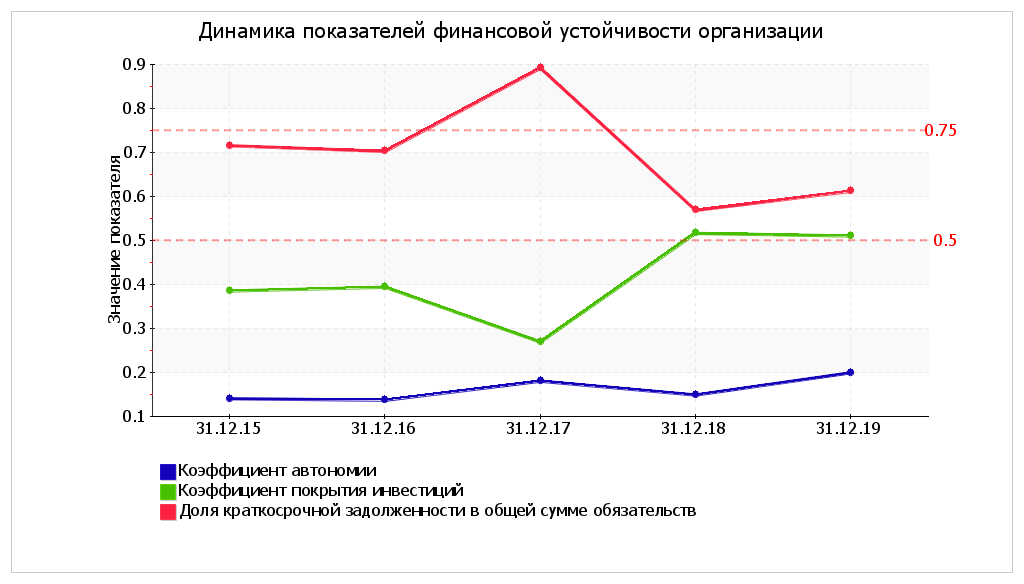

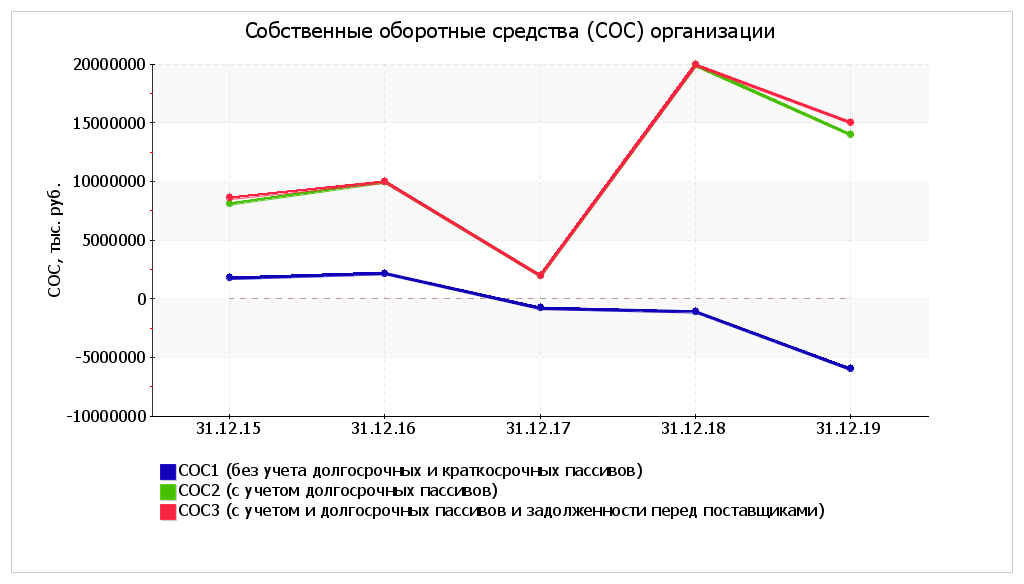

Коэффициент автономии организации на последний день анализируемого периода (31.12.2019) составил 0,2. Полученное значение показывает, что ввиду недостатка собственного капитала (20% от общего капитала) организация в значительной степени зависит от кредиторов. Коэффициент автономии за 4 последних года возрос на 0,06. На диаграмме ниже наглядно представлена структура капитала организации:  Коэффициент обеспеченности собственными оборотными средствами по состоянию на 31.12.2019 составил -0,13. Отмечено весьма значительное снижение коэффициента обеспеченности собственными оборотными средствами за рассматриваемый период (с 31.12.2015 по 31.12.2019) – на 0,2. На последний день анализируемого периода значение коэффициента характеризуется как не соответствующее принятому нормативу. В течение всего периода коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующее нормативу. За весь рассматриваемый период отмечен существенный рост коэффициента покрытия инвестиций c 0,39 до 0,51 (т.е. +0,12). Значение коэффициента на 31.12.2019 ниже допустимой величины. Несмотря на разнонаправленное изменение коэффициента покрытия инвестиций, в целом в течение анализируемого периода имел место преимущественно рост. Значение коэффициента обеспеченности материальных запасов на последний день анализируемого периода (31.12.2019) составило -3,19, что намного (на 5,39) меньше, чем на 31.12.2015. В начале рассматриваемого периода коэффициент соответствовал норме, однако позднее ситуация изменилась. На 31 декабря 2019 г. значение коэффициента обеспеченности материальных запасов является критическим. По коэффициенту краткосрочной задолженности видно, что на 31.12.2019 доля долгосрочной задолженности в общих долгах ПАО "Заря" составляет 38,8%. При этом в течение анализируемого периода доля долгосрочной задолженности выросла на 10,3%. Динамика основных показателей финансовой устойчивости организации представлена на следующем графике:  1.5.2. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат. Поскольку на последний день анализируемого периода наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. Более того два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||