ООО Новый центр. Анализ финансового состояния в динамике

Скачать 0.66 Mb. Скачать 0.66 Mb.

|

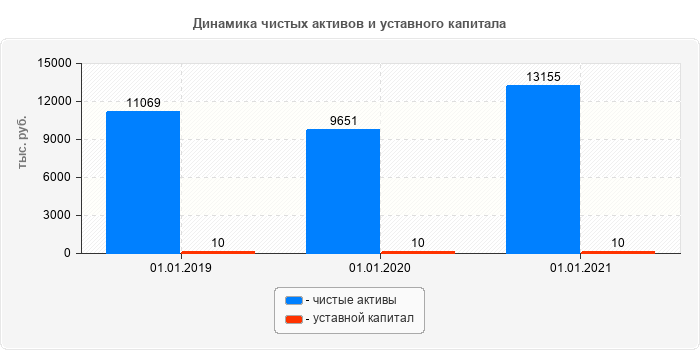

Расчет стоимости чистых активовВеличина чистых активов характеризует наличие активов, не обремененных обязательствами. В соответствии с Приказом Минфина от 28.08.2014 г. №84н "Об утверждении порядка определения стоимости чистых активов" стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Иными словами, чистые активы – это нетто-активы организации, не обремененные обязательствами. Чем лучше показатель «чистые активы», тем выше инвестиционная привлекательность организации, тем больше доверия со стороны кредиторов, акционеров, работников. И напротив, чем ниже значение показателя «чистые активы», тем выше риск банкротства организации. Поэтому руководство организации должно контролировать значение данного показателя, не допускать его падения до критического значения, установленного законодательством, изыскивать пути его повышения. Значение показателя «чистые активы» - это своего рода индикатор благополучия или неудач организации, на основании которого собственник может оценивать действия менеджмента и принимать свои решения.

Величина чистых активов на 01.01.2021 года увеличилась по сравнению с положением на 01.01.2019 года на 2086 тыс. руб. и составила 13155 тыс. руб., что свидетельствует о увеличении активов, не обремененных обязательствами на 15.86%.  Размер уставного капитала оставался постоянным в течение всего анализируемого периода. По состоянию на 01.01.2021 г. стоимость чистых активов организации также превышает размер ее уставного капитала. Оценка кредитоспособности заемщика (методика СберБанка России)Целью проведения анализа рисков – определение возможности, размера и условий предоставления кредита. Оценка финансового состояния заемщика производится с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения. С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой деятельности предприятия.

Оценка результатов расчетов шести коэффициентов заключается в присвоении Заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определим сумму баллов по этим показателям в соответствии с их весами. Значения основных оценочных показателей

Расчет суммы баллов (исходя из значения весового показателя и присвоенной категории)

По методике Сбербанка все заемщики делятся в зависимости от полученной суммы баллов на три класса: • первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1.25); • второго класса – кредитование требует взвешенного подхода (свыше 1.25) но меньше 2.35; • третьего класса – кредитование связано с повышенным риском (2.35 и выше). На конец анализируемого периода - на 01.01.2021 г. общий балл кредитоспособности ООО "Новый центр" равен 1 Организация относится к первому классу кредитоспособности. Кредитование заемщика не вызывает сомнения. Банк может выдать кредит на льготных условиях. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||