Анализ и оценка деятельности участников конкурентного рынка транспортных услуг

Скачать 0.63 Mb. Скачать 0.63 Mb.

|

|

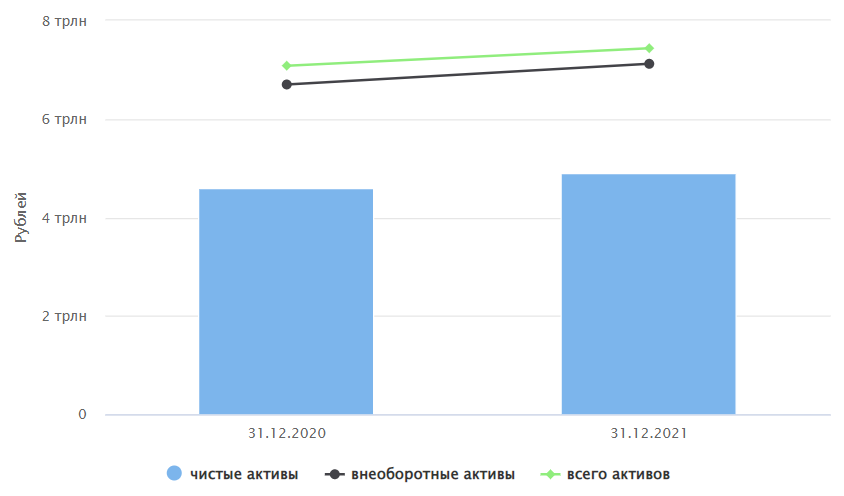

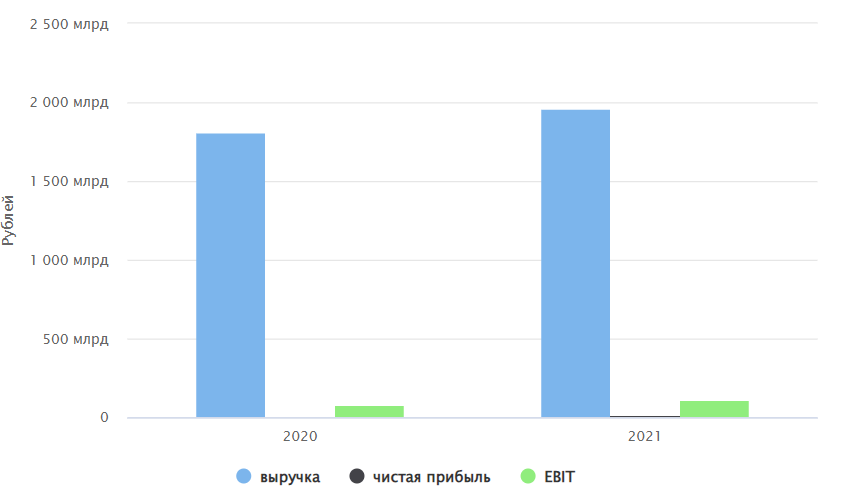

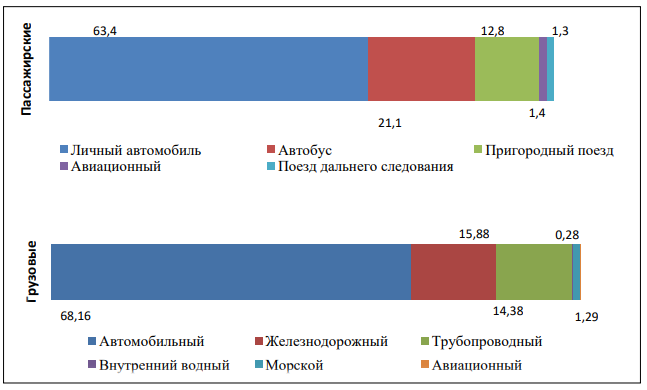

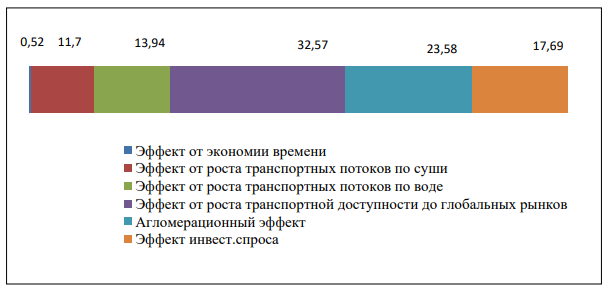

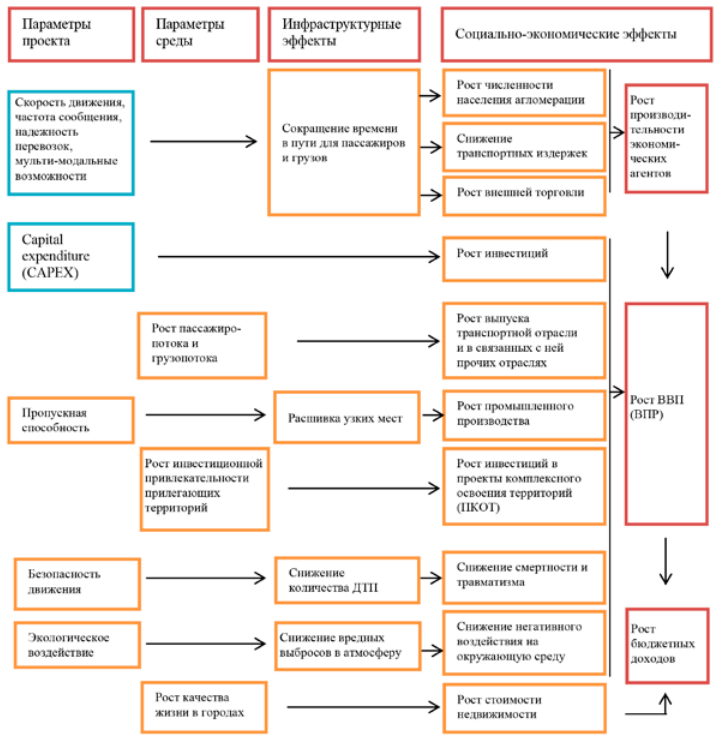

3 Ценовое давление на эксплуатационные расходы транспортной компании Ценовое давление на эксплуатационные расходы транспортной компании рассмотрим на примере ОАО «РЖД». В 2021 году ОАО «РЖД» получило чистую прибыль по МСФО в 50,7 млрд рублей против чистого убытка в размере 6,3 млрд рублей годом ранее, следует из отчетности компании. Доходы РЖД выросли на 11%, превысив 2,5 трлн рублей. Динамика показателей капитала, внеоборотных активов (итог первого раздела баланса) и общей величины активов (сальдо баланса) изображена на следующем графике (рис.2).  Рисунок 2 – Динамика показателей капитала, внеоборотных активов (итог первого раздела баланса) и общей величины активов (сальдо баланса) ОАО «РЖД» Рисунок 2 – Динамика показателей капитала, внеоборотных активов (итог первого раздела баланса) и общей величины активов (сальдо баланса) ОАО «РЖД»Финансовые показатели, а также основные показатели рентабельности по годам отображены на рис.3.  Рисунок 3 – Финансовые показатели, а также основные показатели рентабельности ОАО «РЖД» EBITDA выросла на 20%, до 503,9 млрд рублей. По состоянию на 31 декабря 2021 годп объем долгосрочных заемных средств РЖД составлял 1,317 трлн рублнц (на 31 декабря 2020 года – 1,316 трлн рублей), краткосрочных – 289,99 млрд рублей (на 31 декабря 2020 года – 298,5 млрд рублей). РЖД учреждены в 2003 году, единственный акционер компании – государство. Компания оказывает полный спектр услуг в сфере ж/д транспорта. Эксплуатационная длина железных дорог – 85,6 тысячи км, доля в грузообороте РФ – 47,2%, в пассажирообороте – 25%. РЖД эксплуатируют около 20 тысяч локомотивов, через дочерние структуры владеют 145,2 тысячи грузовых вагонов, 18 тысяч пассажирских вагонов дальнего следования. Пригородное сообщение обслуживают 24 пригородные пассажирские компании. В структурах РЖД работает около 900 тысяч человек Уставный капитал РЖД на 31 декабря 2021 г. составлял 2 млрд 559 млн 35 тыс. 862 обыкновенных и 150 млн привилегированных акций номиналом 1 тыс. руб. каждая. По данным РЖД, погрузка на сети по итогам 2021 г. составила 1282,9 млн т, что на 3,2% больше, чем годом ранее. Этот показатель незначительно выше и доковидных значений 2019 г., когда он составил 1278,1 млн т. Драйверами роста традиционно стали погрузка угля (371,7 млн т, +5,2% к 2020 г.), лома черных металлов (16,4 млн т, +14,4% к 2020 г.), удобрений (65 млн т, +3,6%) и контейнерных грузов. Пока итоговых данных по контейнерам нет, но за 11 месяцев 2021 г. их было перевезено на 12,2% больше – 5,92 млн TEU (эквивалент 20-футового контейнера) во всех видах сообщения. Годовая погрузка РЖД не достигла доковидных показателей по черным металлам (69,3 млн т, +4,3% к 2020 г., но в 2019 г. – 73,8 млн т), по нефти и нефтепродуктам (217,5 млн т, +4,2% к 2020 г. при погрузке в 2019 г. в 232 млн т), а также по лесным грузам (41,8 млн т, +2,7% к 2020 г. и 42 млн т в 2019 г.). По итогам 2021 года объем перевозок грузов в контейнерах в транзитном сообщении впервые превысил 1 млн ДФЭ, а общий объем перевозок контейнеров увеличился более чем на 12%, до 6,5 млн ДФЭ. В прошлом году сильнее всего ощутил турбулентность сегмент морских перевозок, стоимость которых по сравнению с началом 2020 года выросла в 6 раз, а срок доставки – в 2–4 раза из–за заторов в портах на фоне возросшего спроса на логистические услуги. Рост стоимости морских перевозок сделал Россию привлекательным маршрутом для перевалки контейнеров из Китая в Европу по железной дороге, но транзит сдерживается инфраструктурными ограничениями. Возможности для дальнейшего роста грузопотока по железной дороге связаны с нехваткой подвижного состава, недостаточной пропускной способностью основных железнодорожных магистралей, в особенности железнодорожных подходов к портам и пунктам пропуска через границу как на восточном, так и на западном направлении [25]. Значительный контейнерный поток движется по Транссибирской магистрали, которая функционирует буквально на пределе. В 2022 году провозная способность Восточного полигона в соответствии с инфраструктурными мероприятиями, реализуемыми железнодорожниками в рамках КПМИ, должна увеличиться еще на 14 млн тонн – до 158 млн тонн. По словам заместителя генерального директора – начальника Центра фирменного транспортного обслуживания ОАО «РЖД» Алексея Шило, специалисты стремятся повысить эффективность перевозок, снять действующие барьеры, а также обеспечить вывоз дополнительных объемов грузов. С января по ноябрь 2021 года компания провела 4 тыс. соединенных контейнерных поездов, это на 40% больше по сравнению с 11 месяцами предыдущего года. На 37 направлениях внедрена новая технология техосмотра фитинговых упоров вагонов–платформ, при которой не нужно снимать контейнер. Кроме того, в ОАО «РЖД» технически подготовились к электронному оформлению перевозок по всему сухопутному маршруту Китай – Европа – Китай и уже организовали электронный обмен данными с 13 зарубежными перевозчиками. В ближайшее время работа будет направлена на увеличение длины поезда и стимулирование клиентов к использованию полной вместимости контейнерных платформ, добавляет Алексей Шило [25]. По его словам, контейнерные перевозки являются самым динамично развивающимся сегментом грузовых перевозок. Их рост в первую очередь происходит за счет перевозок в составе контейнерных поездов. Это привело к тому, что доля маршрутизации груженых контейнерных перевозок на сети достигла 78%, при этом в транзитном сообщении порядка 93% всех контейнерных перевозок осуществляется в составе контейнерных поездов. Развитию данного сервиса уделяется большое внимание в части обеспечения скорости погрузки, точности и скорости доставки. Для организации перевозок контейнеров в составе контейнерных поездов в 2021 году действовало порядка 1 тыс. специализированных расписаний (в том числе 220 для международных контейнерных поездов). Аналогичное количество расписаний предусмотрено на 2022 год, и их число будет увеличиваться по мере поступления запросов со стороны организаторов контейнерных поездов. В ОАО «РЖД» предлагают контейнерным операторам для повышения эффективности работы воспользоваться опытом авиаперевозчиков – по аналогии с код–шерингом. Как отмечает Алексей Шило, если бы контейнерные поезда на некоторых направлениях организовывались не одним, а несколькими операторами, это позволило бы снизить нагрузку на инфраструктуру и увеличить объемы перевозок [25]. По мнению эксперта, в транспортной отрасли в 2022 году могут сформироваться избыточные мощности железнодорожного подвижного состава и провозной способности флота, что будет оказывать ценовое давление на ставки на перевозку контейнерных грузов. «Многие контейнерные компании показывают избыточные финансовые результаты, активно инвестируя дополнительные средства в транспортные активы... Но мы видим опасность такой политики, которая впоследствии приведет к профициту платформ, контейнеров, судов уже в среднесрочной перспективе», – отмечает Алексей Кравченко [25]. Таким образом, ценовое давление со стороны потребителей, которые становятся все более требовательными – один из основных трендов транспортного рынка. Клиент привыкает к сервисам, электронным услугам, удобствам. Поэтому спрос на технологии будет только расти. Технологическое оснащение становится одним из ключевых конкурентных преимуществ в логистике, прежде всего, имеются в виду информационные технологии. 4 Социально-экономическая эффективность развития транспортной инфраструктуры В современном мире пассажирские перевозки являются не только средством доставки людей из одной точки в другую, но важным драйвером социально-экономического развития территории. На автомобильные дороги приходится наибольшая доля как грузопотоков, так и пассажиропотоков, при этом среди всех видов транспорта именно автодорожная сеть России находится на наихудших позициях в международных рейтингах. Доля видов транспорта в перевозках пассажиров и грузов отображена на рис. 4.  Рисунок 4 – Доля видов транспорта в перевозках пассажиров и грузов [5] Международный рейтинг конкурентоспособности, разрабатываемый Всемирным экономическим форумом, дает комплексную оценку инфраструктуры страны, учитывая несколько показателей: связность дорожной сети, аэропортов и судоходных путей, качество автодорожного покрытия, плотность железнодорожных магистралей, эффективность железнодорожных, водных и авиаперевозок. По качеству автодорожной инфраструктуры Россия идет следом за Эфиопией и находится на 104 месте в 2021 г. (поднявшись со 123 места), при этом по связности дорожной сети – Россия на 38 месте, а по инфраструктуре в целом Россия занимает 51 позицию. Это означает, что в России критически мало дорог высших технических категорий и высока протяженность дорог в ненормативном состоянии, особенно это касается региональной и местной сети. Еще один серьезный вызов для транспортной системы России связан с задачами по развитию человеческого капитала. Это связано с тем, что возможность быстрого и удобного перемещения людей из точки в точку является одним из основных драйверов развития экономки. Средний уровень автомобилизации в развитых странах Европы составляет сегодня порядка 500–550 автомобилей, что является для России целевым ориентиром. в региональном разрезе по России дифференциация уровня была достаточно велика в 2000–2010 гг. Сегодня же неравномерность уровня автомобилизации снизилась в 2 раза. По нашим прогнозам, учитывая статистические данные по России [5], предполагаемая «полка насыщения» может быть достигнута к 2050 г. За период с 2000 по 2017 г. был взрывной рост уровня автомобилизации, что позволило в 2,5 раза нарастить данный показатель. Ожидается, что к 2035 г. уровень автомобилизации достигнет уровня 440–450 автомобилей. Среднегодовые темпы прироста уровня автомобилизации в России будут равняться в среднем 2,2 % за период 2021–2035 гг. Ключевыми факторами, влияющими на выбор пассажиров, являются стоимость проезда, время в пути, частота сообщения (для общественного транспорта), комфортность поездки. Эти факторы воздействуют на общую подвижность населения. При существенном улучшении условий перевозки возникает индуцированный спрос – дополнительная потребность в поездках, которая формируется благодаря возможности добраться до нужного места существенно дешевле или быстрее. В будущем соотношение между видами транспорта будет меняться. Как ожидается, значение автобусного транспорта будет снижаться, а доля личного автомобиля будет возрастать. Также значительный рост покажут перевозки авиационным транспортом. В случае с пригородными поездами – они сохранят важное значение в крупнейших городских агломерациях, но на остальной территории их роль будет снижаться. Будущее поездов дальнего следования в настоящее время видится менее определенным. В своем традиционном виде они не смогут выдерживать конкуренцию со стороны воздушного транспорта. В связи с низкой базой развития у пассажирского транспорта имеется большой потенциал для дальнейшего развития. Согласно федеральной статистике, объем грузовых перевозок на территории России в 2020 г. составил 8133 млн т без учета железнодорожного транспорта необщего пользования, который, в основном, имеет отношение только к перевозке грузов внутри промышленных предприятий. Общий объем грузовых перевозок за последние 6 лет сократился на 1,6 %, при этом его снижение пришлось на 2014–2015 гг., тогда как для 2019–2021 гг. был характерен слабый рост на 1,7 % в 2021 г. и на 1,4 % в 2019 г. [6]. Перевозки грузов, как правило, сильно коррелируют с показателями изменения объема экономики и промышленного производства страны. В наибольшей степени это характерно для автомобильного и железнодорожного транспорта, который отражает экономическую активность населения и промышленных предприятий. Проблемы логистики товаров по территории России являются одними из ключевых в развитии транспортной системы страны. Существенные недостатки логистических схем приводят к значительному удорожанию процесса перевозки грузов. Основными критериями оценки уровня развития логистики в стране являются: эффективность таможенного и пограничного оформления, качество торговой и транспортной инфраструктуры, простота организации международных перевозок по конкурентоспособным ценам, качество и компетентность логистических услуг, отслеживание прохождения и своевременность поставок грузов. Наиболее полноценным и признанным в мире является индекс эффективности логистики – LPI (Logistics Performance Index). В 2021 г. Россия заняла в нем 75 место из 160 стран, поднявшись на пару десятков позиций по сравнению с 2019 г. При этом располагается в данном рейтинге между Парагваем и Бенином, имея наибольшие проблемы в сфере международных перевозок (96 место) и контроля движения грузов (97 место). По данным Armstrong & Associates, Inc. [7], Россия входит в число стран с наибольшей долей логистических издержек в ВВП, уступая по этому показателю не только развитым странам мира, но и государствам БРИКС. В 2019 г. в России логистические издержки составили 16,1 % ВВП3, тогда как в Китае этот показатель равнялся 14,5 %, в Индии – 13 %, в США – 8,2 %, а среднемировой показатель составил 11 %. Кроме того, Россия уступает большинству стран по развитию 3PL (Third Party Logistics) услуг, что можно констатировать, исходя из доли выручи 3PL сектора в ВВП стран. В России в 2021 г. этот показатель равнялся 7,8 %, что выше, чем у Индии (7,1 %), но ниже, чем у Китая (10,3 %), Германии (10,6 %), США (11,6 %) и ниже среднемирового показателя (9,9 %). Среднегодовой темп роста мировой экономики до 2035 г. будет составлять 3%, это приведет: – к приросту населения Земли до 8,3 млн чел. (+20 % к 2035 г.); – к урбанизации мирового населения: рост доли людей, живущих в городах, с сегодняшних 52 % до 58 % к 2030 г. и 70 % к 2050 г., что потребует оперативного строительства жилищных объектов; – к опережающему росту доходов населения; – к развитию международного туризма и строительства туристической инфраструктуры. Инвестиции в инфраструктуру имеют два направления, во-первых, на ремонт и поддержание имеющейся инфраструктуры, а во-вторых, на строительство новых объектов. В разных странах это соотношение различно. Во Франции за последние 5 лет в среднем 75 % инвестиций на железные дороги шло на строительство новых объектов. В Канаде и Норвегии данное соотношение примерно 50:50. Самыми впечатляющими показателями обладает Китай, где до 95 % инвестиций направляется на строительство новых железнодорожных магистралей. Многие страны недофинансируют развитие национальной инфраструктуры по причине нехватки ресурсов со стороны правительства. Исследование The Boston Consulting Group указывает, что при сохранении текущих темпов расходов на инфраструктуру в многих странах мира в ближайшие два десятилетия возникнет значительный дефицит долгосрочных инвестиционных ресурсов, необходимых ежегодно для достаточного и сбалансированного воспроизводства соответствующей инфраструктуры. Однако следует учитывать, что инвестиции в инфраструктуру сами являются источником экономического роста [6]. Ключевым на кратко- и среднесрочную перспективу стратегическим документом инфраструктурного развития в России является сегодня Комплексный план модернизации и расширения магистральной инфраструктуры на пери од до 2024 г. Комплексный план включает в себя 11 укрупненных инфраструктурных проектов. Девять из них направлены на модернизацию и расширение транспортной инфраструктуры, и два федеральных проекта направлены на модернизацию и расширение энергетической инфраструктуры. Развитие транспортной инфраструктуры оказывает долгосрочное позитивное влияние на экономический рост за счет следующих видов эффектов: – эффекты расширения инвестиционного спроса на продукцию, материалы, комплектующие и услуги, необходимые для гражданского строительства и эксплуатации инфраструктурных объектов; – эффекты, возникающие в процессе осуществления операционной деятельности участников инфраструктурных проектов; – эффекты от улучшения транспортной доступности территорий; – эффекты от прироста выпуска продукции в результате ликвидации инфраструктурных ограничений и других. Структура наиболее значимых эффектов представлена на рисунке 5. Перечисленные выше эффекты приводят не только к ускорению экономического роста, но и к ряду других позитивных социально-экономических последствий, включая рост качества жизни, активизации гражданского строительства, расширение возможностей самореализации людей, усиление экономической связности и интеграции территорий страны, расширение торгового обмена между регионами. Ниже на рисунке приведена концептуальная формула возникновения социально-экономических эффектов, которые, в свою очередь, порождаются инфраструктурными проектами (рисунок 6).  Рисунок 5 – Структура эффектов по видам от реализации комплексного плана [6]  Рисунок 6 – Общая схема возникновения социально-экономических эффектов В случае, если на территориях, получивших улучшение транспортной доступности, реализуются инвестиционные проекты, которые были бы невозможны или экономически невыгодны без создания новой или реконструкции транспортной инфраструктуры, то социально-экономические эффекты от этих инвестиционных проектов могут относить к проекту развития соответствующей транспортной инфраструктуры. В данном случае речь может идти о так называемых проектах комплексного освоения территорий. Комплексное освоение территории включает в себя подготовку документации по планировке территории, образование земельных участков в границах данной территории, строительство на земельных участках в границах данной территории объектов транспортной, коммунальной и социальной инфраструктур, а также иных объектов в соответствии с документацией по планировке территории. В то же время в широком смысле комплексное освоение территорий может включать в себя намного более разнообразные виды проектов, чем строительство жилых кварталов. Нередко под проектами комплексного освоения территорий понимают также и крупные инвестиционные проекты, которые включают в себя строительство сразу многих объектов, среди которых есть объекты инфраструктурного типа (дороги, коммуникации), а также основные хозяйственные объекты (терминалы, заводы и т. д.), социальная инфраструктура и жилье. Оценка социально-экономических эффектов для проектов комплексного освоения территорий должна проводиться для всего комплекса мероприятий, в том числе строительства и эксплуатации инфраструктурных объектов и экономической деятельности основных субъектов. Оценка эффектов от реализации проектов комплексного освоения территорий включает в себя ряд составляющих: – эффекты инвестиционного спроса, которые вызваны организацией строительно-монтажных работ в рамках реализации инвестиционных проектов (бизнес-центры, жилые массивы и т. д.); – эффекты, которые возникают на этапе эксплуатации в рамках хозяйственной деятельности созданных предприятий. Эффекты инвестиционного спроса в упрощенном виде оцениваются через мультипликатор: Effect GVA = ∑ Multi × Investi (5) где Effect GVA – прирост валовой добавленной стоимости от реализации первого типа комплексного освоения территории на этапе строительства, в руб.; Multi – мультипликатор инвестиционного спроса на прирост стоимости от осуществления строительно-монтажных работ объекта из отрасли i с учетом планируемой доли импорта; Investi – затраты на строительно-монтажные работы по проекту из отрасли i, выполняемые подрядчиками, являющимися резидентами региона j с учетом стоимости строительных материалов, производящихся на территории региона j, в руб. Оценка эффектов на этапе эксплуатации проводится на основе имеющихся предварительных данных о численности и структуре создаваемых рабочих мест. В случае отсутствия заранее проработанных данных, возможно использование данных на примере проектов-аналогов. Effect GVA = ∑ Workersi × Productivityi (6) где Workersi – планируемый объем создаваемых рабочих мест в предприятиях от отрасли i в регионе j, в шт. Productivityi – среднерегиональная производительность труда одного занятого в отрасли i в регионе j, в руб./год. Таким образом, крупные инфраструктурные проекты оказывают заметное влияние на формирование макроэкономических показателей, как в разрезе экономики страны, так и отдельных регионов. В процессе создания объектов инфраструктуры образуется большое количество хозяйственных связей, оценка которых требует сложных расчетов. |