Ответы на тесты по экономике. Анализ и оценка эффективности инвестиций

Скачать 1.3 Mb. Скачать 1.3 Mb.

|

|

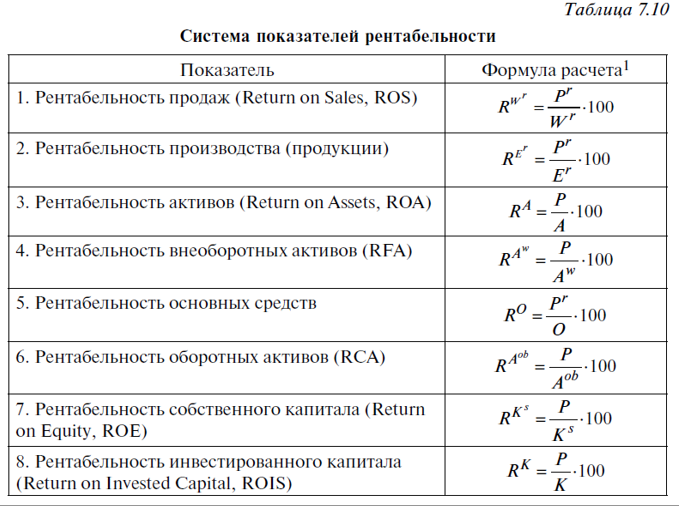

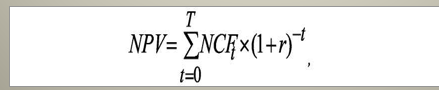

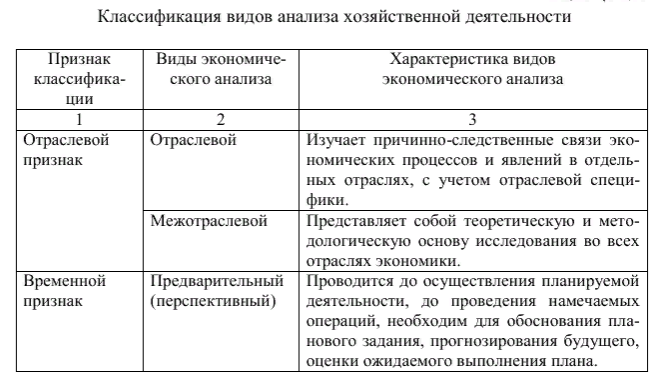

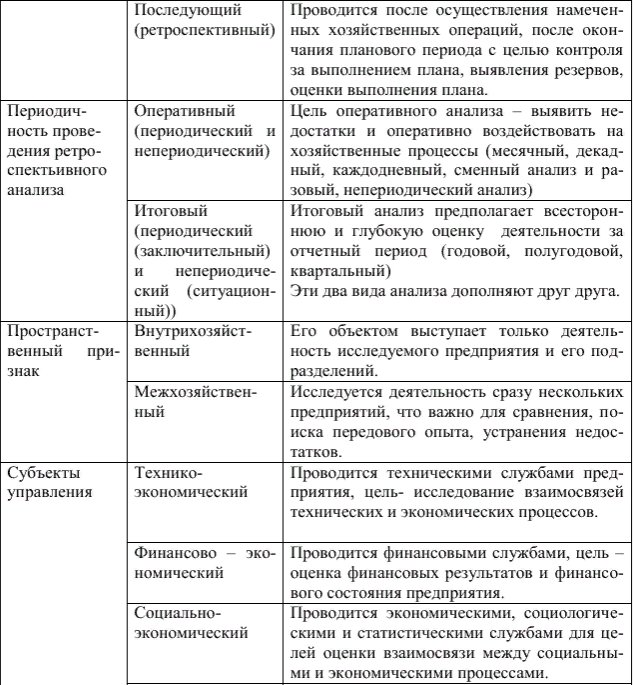

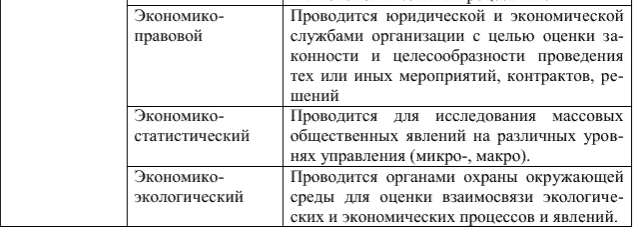

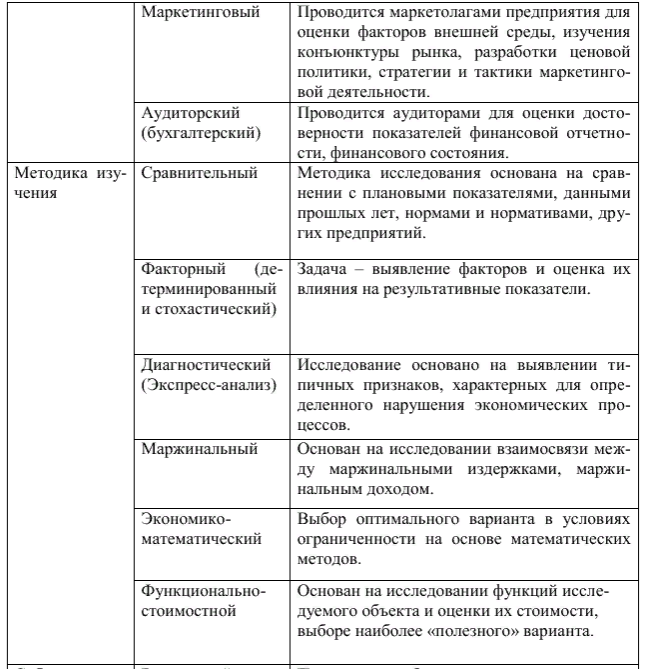

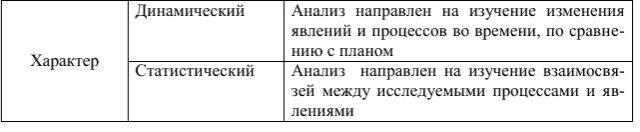

Анализ и оценка эффективности инвестиций Инвестору показатели оценки эффективности инвестиционного проекта помогают понять: насколько рентабелен проект; как быстро окупятся вложения; каковы вероятные риски по сравнению с потенциальной прибылью. Оценка эффективности выполняется в два этапа: Общая эффективность проекта. На этом этапе определяется эффективность проекта в целом, чтобы установить целесообразность его реализации. Оценивается его привлекательность как общественная (социально-экономическая), так и коммерческая – причем с точки зрения разработчика проекта. При недостаточной коммерческой эффективности проекта могут быть рассмотрены меры господдержки (если проект относится к социально значимым). Помимо этого, определяются потенциальные источники финансирования проекта. Эффективность участия в проекте. Если проект был признан эффективным, проводится более подробный его анализ для сопоставления расходов и прибыли для отдельных участников. Состав инвесторов может существенно различаться (акционеры, финансовые организации, лизинговые компании), что определяет разность подходов к оценке эффективности инвестиционного проекта. Результаты анализа при этом могут не совпадать для отдельных участников, поэтому решения об участии в проекте принимаются индивидуально. Показатели: Рентабельность., NPV и Экономическая эффективность. Анализ и оценка эффективности инвестиций. Рентабельность Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала). Показатели рентабельности характеризуют относительную эффективность хозяйствования. Они рассчитываются как отношение прибыли к выручке от продаж, себестоимости проданной продукции, функционирующему капиталу, собственному капиталу, основным средствам, активам организации и др Все показатели рентабельности целесообразно разделить на два блока: 1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия; 2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.  Анализ и оценка эффективности инвестиций. Период окупаемости Из интернета - это период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств. То есть, происходит учёт или во внимание он не берётся. - Простой СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ - Динамичный (дисконтированный) - вводят дополнительное значение — ставку дисконтирования. Потому что денежные средства в течение времени окупаемости меняются по стоимости Дисконтированный срок = СУММА чистый денежный поток / (1+d) ^ nd d — процентная ставка nd — время Анализ и оценка эффективности инвестиций. Показатель NPV (можно взять задачу и на ней показать что это) Net Present Value — так на английском языке расшифровывается аббревиатура. Переводится словосочетание по-разному, чаще всего используется название ЧПС (чистая приведенная стоимость), реже — чистый дисконтированный доход (ЧДС) или чистая текущая стоимость (ЧТС) NPV показывает, насколько выгодно вкладывать средства в тот или иной инвестиционный проект. Казалось бы, все просто: вложил тысячу, получил через пять лет полторы — выгодно. 50 % чистой прибыли! На самом деле полученные деньги к этому времени могут стоить дешевле вложенных. NPV – это результат сложения всех доходов и расходов (входящих и исходящих денежных потоков) с учетом изменения ценности денег со временем (дисконтирования). Источник: http://capitalgains.ru/obrazovanie/chto-takoe-npv-i-kak-ego-rasschitat.html Рассчитывают NPV, если требуется: оценить доходность инвестиций и сроки, когда можно ожидать прибыль сравнить несколько предложений и выбрать наиболее удачное. Источник: http://capitalgains.ru/obrazovanie/chto-takoe-npv-i-kak-ego-rasschitat.html Анализ и оценка эффективности инвестиций. Экономическая эффективность В целом рассказать что такое эффективность числитель – результат, знаменатель – затраты) величина, которая выражается в соотношении имеющихся результатов и использованных ресурсов для их достижения., Э = Ээ/С*100%, где Ээ — это экономический эффект, а C — это необходимые затраты на его осуществление. Из формулы ясно, что эффективность можно определить уровнем выгодности. Сами же выгоды от применения необходимых мероприятий и затрат можно вычислить, опираясь на следующие явления: минимально возможные затраты; максимально возможный эффект; срок, по которому достигается нужный результат. Анализ и оценка эффективности использования трудовых ресурсов https://studopedia.ru/7_177067_analiz-ispolzovaniya-trudovih-resursov-analiz-obespechennosti-sostava-i-pokazateli-dvizheniya-personala-analiz-effektivnosti-ispolzovaniya-trudovih-resursov.html Анализ и оценка эффективности использования материальных ресурсов (презентация есть) Повышение эффективности деятельности предприятия напрямую связано с оптимизацией системы материально-технического снабжения. Обеспечение материальными ресурсами предприятия является необходимым условием организации производства. К материальным ресурсам относят сырье, материалы, топливо, энергию, полуфабрикаты и т.д. В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты. Поэтому экономное использование материальных ресурсов снижает себестоимость продукции. Анализ эффективности использования материальных ресурсов проводится по показателям: материалоотдачи, материалоемкости, частным показателям материалоемкости (например, энергоемкости), удельной материалоемкости (материалоемкости отдельных изделий). В стоимость материальных ресурсов входит себестоимость товаров по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), комиссионные вознаграждения, уплачиваемые снабженческим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Анализ и оценка эффективности использования основных фондов Для оценки эффективности использования основных фондов применяются такие показатели как фондоотдача, фондоемкость, фондовооруженность и производительность труда. Основные фонды - это один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели фондоотдачи и фондоемкости - Показатель фондоотдачи характеризует объем выпущенной продукции за отчетный период на единицу стоимости основных фондов. Так, коэффициент фондоотдачи (ФО), рассчитываемый за год, определяется так: ФО = ВП / ОССГ, ВП – стоимость выпущенной продукции за год; ОССГ – среднегодовая стоимость основных средств. - Фондоемкость является показателем, обратным к фондоотдаче, и характеризует величину основных средств, приходящуюся на 1 рубль выпускаемой продукции. Это значит, что коэффициент фондоемкости (ФЕ) за отчетный год рассчитывается по формуле: ФЕ = ОССГ / ВП Анализ и оценка фондовооруженности Что касается показателя фондовооруженности, то он характеризует оснащенность работников основными средствами. Как и иные показатели, коэффициент фондовооруженности может рассчитываться как по всем объектам основных средств, так и по отдельным их видам (к примеру, по основному оборудованию). А также исчисляться как по всем работникам, так и, например, только по основным производственным рабочим. Это значит, что, к примеру, общий показатель фондовооруженности (ФВ) за отчетный год может быть рассчитан так: ФВ = ОССГ / ССЧ, ОССГ – среднегодовая стоимость основных средств где ССЧ – среднесписочная численность работников за отчетный год. Приведенные показатели анализируются организацией в динамике. Цель такого анализа – повышение эффективности использования ОС и прибыльности бизнеса в целом. Анализ и оценка инноваций (презентация есть) доделать!!! Для оценки эффективности инновационных проектов используются следующие основные показатели: 1. Стоимость проекта (величина капитальных затрат на реализацию проекта). Чистая текущая стоимость - сумма дисконтированных чистых денежных потоков, относящихся к инновационному проекту:  где NPV - чистая текущая стоимость проекта, t- период, за который рассчитывается денежный поток (по умолчанию - 1 год), Т - срок реализации проекта; NCFt — чистый денежный поток за период t; r — требуемая рентабельность капитальных вложений (процентная ставка). 3. Рентабельность (отдача капитальных вложений, требуемая владельцем капитала). 4. Внутренняя норма доходности - максимальная процентная ставка, которую может генерировать сам проект. 5. Срок окупаемости капитальных вложений Про анализ, наверное: Оценка эффективности использования инфраструктуры железнодорожного транспорта (нужно посмотреть ситуацию, что затраты инфраструктуры позволяют увеличивать доходы от перевозок. Числитеть – доходы от перевозок(или сокращение расходов по безопасности), знаменатель – затраты на инфрастуктурные проекты) Оценка эффективности эксплуатационной работы железнодорожного транспорта (числитель – увеличение доходов/ знаменатель - расходы по экспдуатации) Системный эффект от мероприятий по модернизации на железнодорожном транспорте (тоже самое что и иновации только вытащить от туда модернизацию, что это технология, подвижной состав) Понятие, предмет и метод экономического анализа Анализ (в переводе с греч. «analyzis» — разделять, расчленять) — способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. Таким образом, анализ заключается в определении сущности процесса или явления на основе изучения всех его составляющих частей и выявления закономерностей его развития. Вместе с тем нужно заметить, что многочисленные явления и процессы окружающей среды не могут быть осмыслены только с помощью анализа. Часто возникает потребность в использовании других способов познания, таких как синтез, индукция и дедукция и т.д. Экономический анализ как наука является результатом развития производительных сил и производственных отношений. В условиях расширения масштабов производства и создания сложных производственных систем постоянно повышается роль экономического анализа в процессе принятия управленческого решения. Различают общетеоретический экономический анализ (макроэкономический), который изучает экономические явления и процессы на уровне мировой и национальной экономики, и экономический анализ на уровне хозяйствующего субъекта (микроэкономический) для изучения экономики отдельных предприятий. Основательно разработанный в теоретическом плане экономический анализ в то же время является прикладной наукой. Современные условия развития анализа как науки свидетельствуют о все возрастающей его практической значимости. Как и все другие экономические науки, АХД изучает хозяйственную деятельность предприятия, экономические явления и процессы, протекающие на предприятии. Предметом АХД являются причинно-следственные связи экономических явлений и процессов на предприятии (т.е. до балансовой планки). Объектами анализа являются экономические результаты хозяйственной деятельности, такие как производство и реализация продукции, себестоимость, использование различных факторов производства, финансовое состояние и результаты, прибыль и т.д. Метод науки — способ исследования своего предмета. Метод экономического анализа — системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства. Характерные черты метода АХД — необходимость постоянного сравнения; необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, процесса; учет всех взаимосвязей; количественная оценка причинно-с ледственных связей; системный подход; разработка и использование системы показателей.  Классификация видов анализа хозяйственной деятельности      Экономические методы анализа АЛЛА Методы экономического анализа — это совокупность способов обработки экономической информации, аналитических приемов и количественных методов, направленных на решение аналитических задач. Также методы экономического анализа являются аналитическим инструментарием, позволяющим технически реализовать цели анализа. Метод анализа финансово-хозяйственной деятельности реализуется через конкретные методики и технические приемы. Среди них ведущая роль принадлежит математическим способам измерения и оценки. Экономические методы анализа: сравнение; группировка; цепные подстановки; арифметические разницы; балансовый способ; графический способ. При рассмотрении методики экономического анализа следует упомянуть специфические методы исследований. Данные способы анализа распространены среди многих наук: абстрагирование; моделирование; индуктивный метод; дедукция; логика; аналогии; экспертные оценки; эвристические способы, к примеру, дерево целей и мозговой штурм. Статистические методы анализа Статические методы анализа: средние и относительные величины; обработка рядов динамики; индексный способ; корреляционное и регрессивное исследование; дисперсионный анализ. Математические методы анализа Математические методы: экономические, в том числе, матричные, теория производственных функций, теория межотраслевого баланса; способы экономической кибернетики и оптимального программирования, включая линейное, нелинейное, динамическое программирование; способы изучения операций и принятия решений, в том числе, теория графов, теория игр, теория массового обслуживания. Факторный анализ Факторный анализ представляет собой методику комплексного системного исследования и измерения влияния факторов на результативный показатель. Основными задачами факторного анализа являются: Отбор факторов с целью исследования показателей; Систематизация и классификация факторов для обеспечения системности; Моделирование взаимосвязей результативных и факторных показателей; Определение степени влияния факторов и роли каждого в изменении результативного показателя; Использование факторной модели для управления хозяйственными процессами. В факторном анализе различают детерминированные (функциональные) и стохастические (корреляционные) взаимосвязи факторов и результативных показателей. Детерминированный анализ - представляет собой способ изучения взаимосвязей, когда эти взаимосвязи можно формализовать и дать количественную оценку роли отдельных факторов в изменении обобщающего показателя. Стохастический анализ – изучает косвенные связи, т.е. когда такие связи нельзя формализовать. Основными задачами факторного анализа является построение экономико-математических моделей, определяющих факторы, влияющие на результирующий показатель, и оценка оказываемого влияния. Информационная база анализа и диагностики Информационной базой анализа финансово - хозяйственного состояния предприятия является бухгалтерская (финансовая) отчетность. Она выражает единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется по регистрам бухгалтерского учета по установленным формам. Информационная база анализа и диагностики основана на организованном нормировании в бухучете и отчетности, на финансовой и статистической отчетности, специальной экономической, технической и иной информации. Сущность способа цепных подстановок его преимущества и недостатки Метод цепных подстановок, используемый в экономическом анализе, дает возможность измерить степень воздействия отдельных факторов на конечный результат их взаимодействия. Цепная подстановка представляет собой обобщающий (целевой) показатель, позволяющий определить отклонение фактических показателей от нормативного показателя (планового). Метод расчета по цепным подстановкам является важным элементом методики экономического анализа, заключающийся в последовательной замене плановых величин одного из алгебраического слагаемого (сомножителя) фактической его величиной с сохранением в неизменном состоянии остальных показателей. Этот метод экономического анализа используется в тех случаях, когда необходимо определить зависимость между изучаемыми явлениями, имеющую строго функциональный характер. Данная зависимость представляет собой прямую или обратно пропорциональную зависимость. В таком случае анализируемый совокупный показатель в качестве функции нескольких переменных изображается в форме алгебраической суммы, произведения или отношения (деление) одних показателей к другим. Степень влияния соответствующего показателя можно выявить последовательным вычитанием, когда из второго расчета вычитают первый, из третьего вычитают второй и т.д. Первый расчет содержит все плановые величины, а последний фактические величины. К преимуществам способа цепных подстановок относят: Универсальность: он применим к любой системе (простой и сложной). Алгоритм действий стандартен и ничем не отличается; Простота расчетов: достаточно грамотно и правильно пользоваться математическими операциями, чтобы определить эффект воздействия каждого фактора; Позволяет установить взаимосвязь разных критериев и определить, как они воздействуют на результат; Здесь не учитываются какие-либо нормативы, нет ограничений в зависимости от исследуемого фактора, что упрощает анализ динамики; Минимум затрачиваемого времени на расчеты и выводы. Все становится очевидным уже после проведения 50% анализа. К недостаткам метода относят: Перемена мест слагаемых может исказить результат, поэтому важно придерживаться строго той «формулы расчета», которая была утверждена изначально; Определение степени влияния фактора производится с некой погрешностью, что может поставить результаты анализа под сомнение. Способ абсолютных и относительных разниц |