Ответы на тесты по экономике. Анализ и оценка эффективности инвестиций

Скачать 1.3 Mb. Скачать 1.3 Mb.

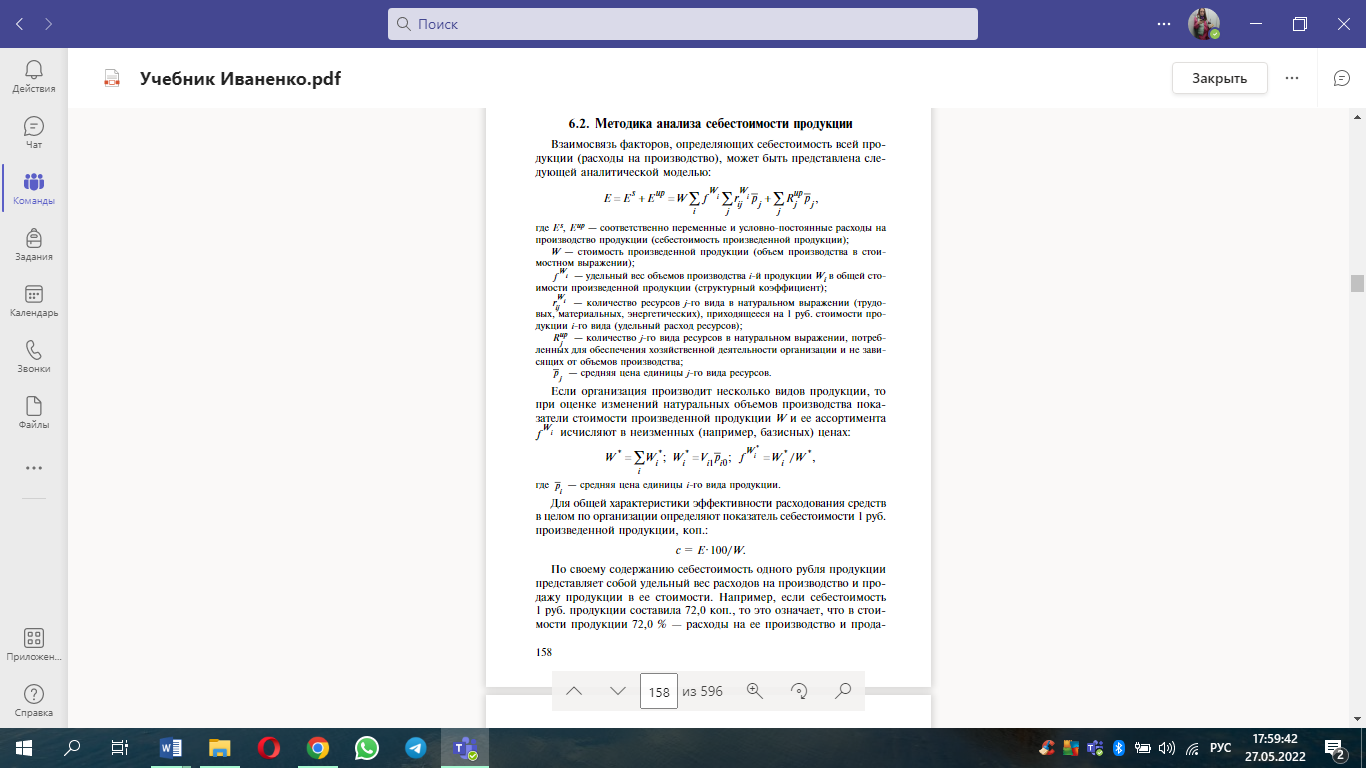

|

|

метод расчета расходов по отдельным статьям номенклатуры затрат; метод расходных ставок; метод коэффициентов изменения себестоимости перевозок; метод удельных весов расходов; метод коэффициентов влияния. 1. Метод расчета себестоимости перевозок по отдельным статьям номенклатуры расходов. Данный метод заключается в следующем: - рассматриваются статьи основных специфических расходов, связанные с конкретными перевозками, и для каждой из них устанавливается измеритель, с изменением которого наиболее тесно связано изменение расходов данной статьи; - по данным статистической отчетности определяются величины выбранных измерителей, приходящиеся на объем рассматриваемых перевозок; - по данным дороги делением расходов каждой статьи на величину соответствующего измерителя определяются удельные расходы каждой статьи на единицу соответствующего измерителя в среднем по дороге; - умножением удельных расходов каждой статьи по дорожным данным на величину измерителя для конкретных перевозок определяются расходы каждой статьи в конкретных условиях; - суммированием полученных результатов по всем статьям получают общую величину основных специфических расходов в конкретных условиях; - к этой величине расходов прибавляют в соответствующей доле общепроизводственные и общехозяйственные расходы. В тех случаях, когда изменяется объем перевозок, общехозяйственные расходы по содержанию аппарата управления, приходящиеся на весь объем перевозок, не изменяются. - общая сумма расходов по всем статям делится на объем конкретных перевозок и определяется их себестоимость. 2. Метод единичных расходных ставок. При использовании метода единичных расходных ставок переменные расходы по отдельным калькуляционным измерителям группируются. Делением этих расходов на величину соответствующего измерителя по каждому из них рассчитываются единичные расходные ставки. Методом расходных ставок себестоимость перевозок рассчитывается в следующей последовательности. Вначале рассматриваются все особенности перевозок в конкретных условиях: величины показателей, расходные нормы и т. п. Затем для этих условий работы на объем работы, принятый равным 1000 ткм нетто эксплуатационных, рассчитываются затраты калькуляционных измерителей. Умножением единичных расходных ставок (при необходимости скорректированных по условиям перевозок) на калькуляционные измерители и суммированием полученных результатов определяется сумма переменных расходов. Для получения полной величины расходов к ним добавляются условнопостоянные расходы. Условно-постоянные расходы определяются двумя способами: в процентах от переменных расходов или по величине этих расходов, приходящихся на 10 ткм нетто. Для расчета расходов инфраструктуры в грузовых перевозках при основном варианте анализа на эксплуатируемых железных дорогах используются следующие измерители: вагоно-километры - nS; локомотиво-километры - MS; локомотиво-часы - MH; бригадо-часы локомотивных бригад - Mh; тонно-километры брутто вагонов и локомотивов - PLбр; расход электроэнергии (условного топлива) - E(T); маневровые локомотиво-часы - MTман.; количество грузовых отправок - О. По данной системе измерителей распределяются переменные расходы. При этом следует отметить, что на два измерителя - вагоно-километры и количество грузовых отправок относятся расходы хозяйства грузовой и коммерческой работы. На пять измерителей - локомотиво-километры, локомотиво-часы, бригадо-часы локомотивных бригад, расход электроэнергии (условного топлива) и маневровые локомотиво-часы относятся расходы локомотивного хозяйства, причем на маневровые локомотиво-часы относят расходы по маневровым локомотивам, а на остальные измерители - по поездным локомотивам. На локомотиво-километры относят расходы, связанные с текущим содержанием, техническим обслуживанием, смазкой и экипировкой, капитальным ремонтом локомотивов, а при электрической тяге - расходы хозяйства электрификации по амортизации контактной сети. На локомотиво-часы относят расходы по амортизации поездных локомотивов, а на бригадо- часы локомотивных бригад - расходы по оплате труда локомотивных бригад. На измеритель маневровые локомотиво-часы относят расходы по хозяйствам: локомотивному - расходы, связанные с текущим содержанием, техническим обслуживанием, смазкой и экипировкой, капитальным ремонтом маневровых локомотивов, расходы по оплате труда локомотивных бригад маневровых локомотивов, расходы по амортизации маневровых локомотивов, расход топлива; хозяйству пути - переменные расходы, связанные с текущим содержанием, одиночной сменой материалов верхнего строения станционных путей, их амортизацией (по главным путям эти расходы относят на измеритель тонно-километры брутто вагонов и локомотивов); хозяйству перевозок - расходы по содержанию технического штата станций, занятого на маневрах; хозяйству СЦБ и связи - переменные расходы по электрической централизации стрелок и содержанию горок. Расчет себестоимости перевозок методом расходных ставок производится в табличной форме. 3. Метод укрупненных расходных ставок. Экономическую оценку мероприятий по повышению качества эксплуатационной работы на расходы можно выполнить, используя укрупненные расходные ставки. Для экономической оценки улучшения эксплуатационной деятельности расчет укрупненных ставок может в зависимости от поставленной задачи производиться для разных вариантов анализа. Учитывая, что этот способ применяется для экономической оценки эксплуатационной работы в оперативных условиях при неизменных пропускных способностях перегонов и перерабатывающих способностях станций, расчет себестоимости перевозок в грузовом и пассажирском движении выполняется только в части переменных от объема работы расходов. На практике наиболее часто используются укрупненные расходные ставки на 1 поездокилометр, 1 поездо-час простоя поезда, 1 локомотиво-час простоя поездного локомотива и 1 локомотиво-километр пробега поездного локомотива в одиночном следовании. Сами укрупненные ставки рассчитываются на основании единичных расходных ставок и затрат измерителей, меняющихся при изменении простоя или пробега подвижного состава. Расчет укрупненных расходных ставок может производиться для среднесетевых условий и для конкретных серий локомотивов. В первом случае единичные расходные ставки на 1 локомотиво-километр и 1 локомотиво-час принимаются среднесетевыми по данному виду тяги соответственно в грузовом и пассажирском движении. Масса локомотива и нормы топливно-энергетических затрат также принимаются раздельно по видам тяги и видам перевозок на среднесетевом уровне. Во втором случае единичные расходные ставки на 1 локомотиво-километр и 1 локомотиво-час корректируются по сериям локомотивов. Масса локомотива и нормы топливно-энергетических затрат также принимаются по данным для конкретных серий локомотивов. Оценка изменения пробега поездов производится по укрупненной расходной ставке на 1 поездо-километр, которая включает расходы по текущему и деповскому ремонту вагонов, их амортизации, содержанию локомотивных бригад, энергетические затраты, расходы по техническому обслуживанию и ремонту локомотивов, часть расходов по амортизации, содержанию и ремонту путевых устройств на главных путях и т.д. Данные расходы учитываются по измерителям: бригадо-часы локомотивных бригад, расход электроэнергии (условного топлива), локомотиво-километры, тонно-километры брутто вагонов и локомотивов. В укрупненную расходную ставку на 1 поездо-км включаются также расходы, связанные с изменением вспомогательного пробега локомотивов. В зависимости от конкретных эксплуатационных ситуаций величина и структура укрупненной расходной ставки на 1 поездо-км в грузовом движении будет разной. При оценке изменения пробега поездов и объема работы в укрупненную расходную ставку включаются переменные расходы по содержанию и ремонту подвижного состава, амортизации вагонов, расходы на содержание локомотивных бригад, энергетические расходы, расходы по содержанию, ремонту и амортизации путевых устройств, расходы по амортизации локомотивов. Укрупненные расходные ставки на дорогах могут применяться при решении широкого круга задач. Например, с помощью расходных ставок на 1 поездо-километр пробега и 1 поездо-час простоя при ремонте пути может быть экономически оценена целесообразность направления поездов кружностью либо простоя их на станции в ожидании окончания ремонта. Другой областью применения укрупненных ставок является определение расчетных либо договорных цен на дополнительно предоставляемые железнодорожным транспортом услуги, оплата которых не предусмотрена действующими провозными платами и дополнительными сборами. В этом случае количество укрупненных расходных ставок и их состав может варьироваться достаточно широко. 4. Метод коэффициентов влияния. Изменение качественных показателей использования подвижного состава оказывает влияние на экономические показатели работы железнодорожного транспорта: эксплуатационные расходы, доходы, прибыль. Экономическая оценка влияния качественных показателей использования подвижного состава на величину себестоимости перевозок может выполняться разными методами в зависимости от целей и требуемой точности расчетов. В тех случаях, когда необходима высокая точность расчетов, целесообразно применять метод единичных расходных ставок. При выполнении ориентировочных расчетов для сокращения их объема целесообразно использование метода укрупненных расходных ставок либо метода коэффициентов влияния. Величины коэффициентов влияния рассчитываются в грузовом движении для следующих качественных показателей использования подвижного состава: динамическая нагрузка груженого вагона; масса поезда брутто; участковая скорость движения поездов; отношение порожнего пробега вагонов к груженому; отношение пробега локомотивов в одиночном следовании к пробегу во главе поездов. С первыми тремя показателями себестоимость грузовых перевозок связана обратной зависимостью вида: C = a + b/x, где a и b - параметры зависимости; x - качественный показатель использования подвижного состава. С двумя последними показателями себестоимость грузовых перевозок связана прямой зависимостью вида: C = a + b·x В пассажирском движении коэффициенты влияния рассчитываются для следующих показателей: населенность пассажирского вагона; состав пассажирского поезда; участковая скорость движения поездов. С этими показателями себестоимость пассажирских перевозок связана обратной зависимостью. При расчетах коэффициентов влияния и их использовании приняты некоторые допущения. Предполагается, что при изменении оцениваемого показателя все остальные качественные показатели использования подвижного состава остаются неизменными. Например, при оценке влияния динамической нагрузки груженого вагона изменения массы поезда брутто происходит при неизменном его составе. При оценке влияния массы поезда брутто ее изменения происходят за счет изменений состава поезда при неизменной динамической нагрузке вагонов. При оценке влияния участковой скорости движения поездов в грузовом и пассажирском движении ее изменения происходят за счет изменений времени простоев на промежуточных станциях при неизменной технической скорости движения поездов. Экономический смысл коэффициентов влияния при разных видах зависимости различается. При обратной зависимости коэффициент влияния показывает долю расходов (себестоимости перевозок), изменяющуюся при изменении данного показателя. При прямой зависимости коэффициент влияния показывает, на сколько процентов повысится (снизится) себестоимость перевозок при увеличении (снижении) абсолютной величины данного показателя на один процент. В тех случаях, когда величины коэффициентов влияния рассчитываются при неизменных пропускных способностях перегонов и перерабатывающих способностях станций, при их расчете методом расходных ставок величина условно-постоянных расходов остается неизменной в расчете на единицу грузооборота (пассажирооборота).  Система показателей себестоимости перевозок отрасли, дороги, дирекций и структурных подразделений Учет расходов по статьям и элементам затрат производится по местам возникновения затрат (МВЗ). МВЗ представляет собой обособленное подразделение ОАО «РЖД», предоставляющее для целей дальнейшей консолидации управленческие отчеты по форме 7- у-предприятие К МВЗ относятся все структурные подразделения ОАО «РЖД»: структурные подразделения линейного уровня, дирекции собственно, управления железных дорог собственно, подразделения дорожного подчинения и подразделения центрального аппарата, функциональных филиалов, функциональные филиалы, собственно. Все МВЗ заполняют форму 7-у-предприятие. МВЗ объединены в группы, соответствующие структуре ОАО «РЖД». Различаются следующие уровни иерархии: 1-й уровень – МВЗ; 2-й уровень – региональные дирекции функциональных филиалов и обособленные дирекции в составе железных дорог; 3-й уровень – территориальные филиалы (железные дороги), функциональные филиалы; 4-й уровень – ОАО «РЖД» в целом. Для 3 и 4 уровней составляется форма 7-у-отчетная. Виды классификации эксплуатационных расходов. Эксплуатационные расходы железных дорог классифицируют на основные и общехозяйственные, прямые и косвенные, зависящие и не зависящие от размеров движения. К основным относят расходы, непосредственно вызываемые процессом перевозок, к общехозяйственным - расходы по обслуживанию производства и руководству хозяйством. Основные расходы, в свою очередь, подразделяют на расходы, специфические для каждой отрасли хозяйства, и расходы, общие для всех отраслей хозяйства. Например, специфическими основными расходами для вагонного хозяйства являются затраты на текущий и деповской ремонт грузовых вагонов и др. К основным расходам, общим для всех отраслей хозяйства железных дорог, относятся: транспортные расходы (в доле, относящейся к материалам, израсходованным на производственные и хозяйственные нужды); оплата труда производственного персонала за непроработанное время (оплата отпусков, время выполнения государственных обязанностей, время вынужденного прогула, выплаты работникам, высвобождаемым с предприятий и организаций в связи с их реорганизацией, сокращением численности работников и др.); скидка со стоимости форменной одежды, выданной производственному персоналу; отчисления на социальные нужды производственного персонала; затраты по охране труда и производственной санитарии; износ малоценных и быстроизнашивающихся предметов производственного назначения и др. Общехозяйственные расходы подразделяют на общехозяйственные расходы без затрат на содержание аппарата управления и расходы на содержание аппарата управления. К общехозяйственным расходам без расходов на содержание аппарата управления относят затраты по содержанию персонала, не относящегося к аппарату управления (затраты на оплату труда персонала производственных участков, цехов и других специалистов, освобожденных бригадиров); обслуживанию и текущему ремонту зданий, сооружений и инвентаря общехозяйственного назначения; амортизация основных фондов общехозяйственного назначения отчислениям в резерв на создание ремонтного фонда; отчислениям во внебюджетный фонд на выполнение научно-исследовательских и опытно-конструкторских работ общеотраслевого значения, отчислениям в инвестиционный фонд, платежи по кредитам банков и др. К расходам на содержание аппарата управления относят затраты на оплату труда, командировки и прочие расходы (отчисления на социальные нужды, материальные затраты, амортизация и отчисления в резерв на капитальный ремонт легковых автомобилей и гаражей для них и др.). Прямыми называют расходы, связанные с выработкой определенной продукция или выполнением конкретного вида работы и поэтому непосредственно (прямым способом, без дополнительных расчетов) относимые на тот или иной вид продукции или работы. Косвенные расходы - это расходы, относимые на несколько видов продукции и распределяемые на тот или иной вид продукция или работы не прямым путем, а в результате дополнительных расчетов. Например, расходы хозяйства пути не могут быть отнесены только на грузовые или только на пассажирские перевозки, так как путевое хозяйство обслуживает и грузовое, и пассажирское движение. Расходы этого хозяйства распределяют на грузовые и пассажирские перевозки пропорционально соответствующим измерителям. К зависящим относят расходы, которые изменяются прямо пропорционально объему работы или размерам движения. Расходы, мало зависящие от объема работы или размеров движения, принято условно относить к независящим (условно постоянным). Kлассификация эксплуатационных расходов по элементам затрат По элементу “Затраты на оплату труда" отражают расходы на оплату труда основного производственного персонала предприятия, а также затраты не оплату труда на состоящих в штате предприятия работников, занятых в эксплуатационной деятельности. По элементу “Отчисления на социальные нужды’ отражают обязательные отчисления на государственное социальное страхование, в пенсионный фонд, государственный фонд занятости населения, на медицинское страхование работников. В затратах на материалы учитывают стоимость покупных материалов, используемых а процессе производства продукции (работ, услуг), на содержание и ремонт подвижного состава, постоянных устройств, оборудования, зданий и сооружений, а также стоимость запасных частей для ремонта подвижного состава и других машин и оборудования, элементов верхнего строения пути, износ спецодежды и малоценных предметов и др. В затратах на топливо отражают стоимость приобретенного топлива всех видов, расходуемого на тягу поездов, отопление зданий и другие технологические цели. В затратах на энергию учитывают стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха и др.), расходуемой на передвижение поездов с электрической тягой и электросекций, на технологические, энергетические, осветительные и другие производственные нужды предприятия. По элементу “Амортизация основных фондов’ планируют и учитывают амортизационные отчисления на полное восстановление основных фондов исходя из их балансовой стоимости и установленных норм. К прочим расходам относят налоги, сборы, отчисления в специальные внебюджетные фонды, платежи по обязательному страхованию имущества предприятия, платежи по кредитам, затраты на командировки, подъемные, плату посторонним предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных центров, банков, отчисления в резерв на создание ремонтного фонда и др. Классификация эксплуатационных расходов по зависимости от объема работы Зависящие от размеров движения (относят расходы, которые изменяются прямо пропорционально объему работы или размерам движения) не зависящие от размеров движения (Расходы, мало зависящие от объема работы или размеров движения). Классификация эксплуатационных расходов по отношению к производственному процессу и по направлениям затрат По связи с производственным процессом расходы подразделяются на Основные (непосредственно вызываемые процессом перевозок). Специфические расходы для каждой отрасли хозяйства (например, специфическими основными расходами для вагонного хозяйства являются затраты на текущий и деповской ремонт грузовых вагонов) Общие расходы для всех отраслей хозяйства (например, транспортные расходы, скидка со стоимости форменной одежды, выданной производственному персоналу; отчисления на социальные нужды производственного персонала и т.д). Общехозяйственные ( расходы по обслуживанию производства и управлению. общехозяйственные расходы без затрат на содержание аппарата управления (например, затраты на оплату труда персонала производственных участков, цехов и других специалистов, затраты по обслуживанию и текущему ремонту зданий, сооружений и инвентаря общехозяйственного назначения; амортизация основных фондов общехозяйственного назначения отчислениям в резерв на создание ремонтного фонда) общехозяйственные расходы с затратами на содержание аппарата управления (например, затраты на оплату труда, командировки, отчисления на социальные нужды аппарата управления) Основные принципы и методы планирования эксплуатационных расходов План эксплуатационных расходов разрабатывается на основе плана перевозок, плана работы подвижного состава, плана по труду и других разделов плана экономического и социального развития. В нем предусматривается обеспечение запланированного объема перевозок необходимым фондом оплаты труда, денежными средствами на материалы, топливо, электроэнергию и другие расходы. Составляется план эксплуатационных расходов по сети в целом, железным дорогам, отделениям дорог и предприятиям. Цель планирования эксплуатационных расходов - обеспечение выполнения заданного объема перевозок необходимыми денежными средствами. Базой планирования является годовой план перевозок с разбивкой по кварталам. Планирование эксплуатационных расходов осуществляется по элементам затрат и по статьям расходов. В настоящее время при планировании расходов применяется бюджетный метод, основанный на применении удельных норм затрат, которые разрабатываются для отраслевых хозяйств дорог Департаментом планирования и бюджетирования ОАО «РЖД» с учетом особенностей условий их работы по регионам страны, внедрения ресурсосберегающих технологий, прогрессивных форм организации производства и ценовой политики. Планирование эксплуатационных расходов на ж.д. транспорте Планируются эксплуатационные расходы по сети железных дорог, железным дорогам, отделениям дорог и линейным производственным структурам. Эксплуатационные расходы состоят из текущих затрат железных дорог, необходимых для выполнения перевозок грузов, пассажиров, багажа и почты. Планирование эксплуатационных расходов железных дорог производится по однородным видам затрат, т.е. по экономическим элементам. Наибольший удельный вес в эксплуатационных расходах железнодорожного транспорта занимают расходы по оплате труда. Факторы, влияющие на уровень себестоимости и эксплуатационные расходы Из общего количества факторов, влияющих на расходы, можно выделить: а) факторы народохозяйственного характера (внешние);, которые оказывают влияние на внетранспортные затраты; б) внутриотраслевые факторы, зависящие от характера, и условий, организации и качества работы железных дорог. Народохозяйственные факторы зависят от общего экономического положения страны и благосостояния народа. К ним относятся: размеры производства и потребления продукции различных отраслей хозяйства страны; развитие и размещение производительных сил, транспортной сети; численность и занятость населения; размещение производства материальных ресурсов, потребляемых железнодорожным транспортом; уровень цен на материалы, топливо, электроэнергию; развитие экономических связей регионов; уровень расходов на социальные нужды, охрану окружающей среды и др. В группу внутриотраслевых входят факторы, характеризующие степень технического оснащения и технологии работ, внедрения новой техники, механизации и автоматизации, мощность верхнего строения пути и сложность профиля пути, устройств СЦБ и связи, типы подвижного состава и т.д. Эти факторы влияют на эксплуатационные расходы и себестоимость перевозок не непосредственно через объем перевозок, а через размеры количественных и качественных показателей эксплуатационной работы дорог. К внутриотраслевым также относят факторы, характеризующие состояние и качество кадровой политики, организацию и формы управления отраслью: систему организации и мотивации труда; численность контингента, его квалификацию; технически обоснованные нормы выработки; форму оплаты труда и материального поощрения. Пути снижения себестоимости на ж.д. транспорте Решающее влияние на снижение себестоимости железнодорожных перевозок оказывает повышение производительности труда. Рост производительности труда вызывает относительное уменьшение потребного контингента работников и фонда оплаты труда. К числу важнейших факторов снижения себестоимости железнодорожных перевозок относится технический прогресс. Наряду с техническим перевооружением железнодорожного транспорта важнейшим фактором снижения себестоимости железнодорожных перевозок является улучшение использования имеющихся технических средств на основе совершенствования технологических процессов эксплуатационной работы - увеличение нагрузки вагона, сокращение порожних пробегов вагонов, повышение среднесуточных пробегов локомотивов и вагонов. Большое влияние на снижение себестоимости перевозок оказывает рост объема или густоты перевозок в пределах необходимого запаса пропускной способности, экономия материалов, топлива и электрической энергии, улучшение организационной структуры подразделений железнодорожного транспорта. Методы калькулирования себестоимости, сферы их применения НОРМАТИВНЫЙ МЕТОД (основан на вычислении себестоимости. Учитывается только расход сырья, энергии и трудовых ресурсов. Удобнее всего применять его тем предприятиям, которые производят продукцию потоком, в большом объеме и беспрерывно. ) позаказный метод (Если компания делает продукцию на заказ (например, отшивает одежду по индивидуальным меркам, создает партию уникальной мебели для общепита), разумно использовать не нормативный, а позаказный метод Когда поступает заказ от потребителя, ему присваивается индивидуальный номер или код. Затем на всех закупках, которые необходимы ради этого заказа, проставляется индивидуальный код (например, на договоре с поставщиком или на чеке). Так получится вести отдельные аналитические учеты по каждому проекту и суммировать только то, чтобы было приобретено в рамках одного заказа.) попередельный метод (рекомендуется использовать тем предприятиям, которые сначала закупают сырье, затем самостоятельно его переделывают и только потом используют в производстве продукции. При этом уже не важно, работает ли компания с индивидуальными заказами или производит крупными партиями. ) процессный метод (Чтобы использовать последний метод калькуляции, необходимо разделить производство на этапы. Следует отдельно учесть затраты по каждому из них, после чего суммировать их.Такой метод используется на тех предприятиях, где продукция получается в результате переработки сырья в нескольких циклах. Важно не путать такое деление на процессы с переделами из предыдущего метода. Когда выполнен один этап, получается промежуточный результат. Его нельзя считать полуфабрикатом.) Понятие трудовых ресурсов. Расчет численности трудовых ресурсов. Трудовые ресурсы – часть населения, обладающие достаточным физическим развитием и достаточными интеллектуальными (умственными) способностями, которые необходимы для осуществления той или иной трудовой деятельности. В трудовые ресурсы входят как занятые, так и потенциальные работники. Существуют два основных метода расчета численности трудовых ресурсов: демографический и экономический Демографический метод расчёта показывает, что основным и определяющим элементов трудовых ресурсов являются лица, находящиеся в трудоспособном возрасте. Однако в зависимости от фактической занятости и состояния здоровья они либо дополняются за счет лиц, не входящих в состав трудоспособного возраста, но занимающихся трудовой деятельностью, либо сокращения за счет лиц, входящих в состав трудоспособного возраста, но не способных трудится вследствие инвалидности. Экономический метод ориентирован на фактическую занятость трудовых ресурсов. Экономический метод расчета подразумевает, что в составе трудовых ресурсов находятся экономически активное население, мобильный резерв и определенная численность остальных незанятых лиц в трудоспособном возрасте. Экономически активное население включает в себя занятых в экономике, в том числе занятых в личном, подсобном и фермерском хозяйствах, а также безработных ИСТОЧНИК: https://studme.org/1667020620728/statistika/metody_rascheta_sistema_pokazateley_trudovyh_resursov Рынок труда Рынок труда – это совокупность экономических отношений, связанных с отношениями купли-продажи специфического товара – рабочей силы, где совершается обмен труда на заработную плату. Особенность рынка труда и его механизма: объектами купли-продажи на нём является право на наём рабочей силы и право на подбор персонала, у которых имеются знания, квалификация (образование) и способности к трудовому процессу. В широком смысле рынок труда — система социально-экономических и юридических отношений в обществе, норм и институтов, призванных обеспечить нормальный непрерывный процесс воспроизводства рабочей силы и эффективное использование труда. Отношения на рынке труда регулируются общественными и государственными институтами (политикой в области трудоустройства, профессиональными союзами, законодательством и др.) На рынок труда особенно сильное влияние оказывают неценовые факторы. Так, сложность и престижность работы, условия труда, «климат» на рабочем месте, гарантия безопасности и карьерного роста, — всё это оказывает положительное или отрицательное влияние на кривую предложения трудовых ресурсов. Рынок труда — важная часть любой экономической системы, поскольку его состояние в значительной степени определяет темпы экономического роста этой системы. В то же время рынок труда является ключевым элементом социально-экономической политики, проводимой властными структурами. Таким образом, рынок труда испытывает на себе одновременно влияние и социальной, и экономической политики региона или государства в целом. На рынке труда встречаются собственник средств производства и собственник рабочей силы, между которыми идёт торг относительно купли не самого владельца рабочей силы, а конкретного вида труда, а также условий и продолжительности использования труда работника. Эти отношения противоречивы в силу действия законов спроса и предложения. В процессе обмена устанавливается состояние их временного равновесия, которое выражается определённым уровнем занятости и оплатой труда. Характерной чертой рынка труда является постоянное превышение предложения рабочей силы над спросом на неё. Спрос на рабочую силу в условиях свободной конкуренции формируется под влиянием двух основных показателей: реальной заработной платы и стоимости предельного продукта труда (продукта труда, произведённого последним нанятым работником). Предложение труда прямо зависит от уровня оплаты труда: чем выше зарплата, тем выше уровень предложения рабочей силы. Рынок труда зачастую является самым точным детектором социального положения населения той или иной страны. Возникновение рынка труда связано со становлением рыночных отношений и развитием капитализма. Именно свободный труд, когда работник может уволиться в любой момент, и не «привязан» к предприятию как крестьянин в феодальную эпоху характеризует процесс уничтожения феодализма и рождения капитализма. В настоящее время мобильность трудовых ресурсов — один из важнейших параметров, при которых возможен экономический рост в экономике вообще. Мобильность трудовых ресурсов (наличие транспортных средств) характеризуется реальными возможностями работников и их семей переехать в другие местности для выбора места проживания, где они могут иметь более выгодные предложения по найму. Таким образом, мобильность трудовых ресурсов способствует более высокой эффективности и производительности в экономике. ИСТОЧНИК: https://ru.wikipedia.org/wiki/Рынок_труда Определение обеспеченности предприятий рабочей силой Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой (штатной) численностью. Анализ численности персонала проводится по группам и по категориям работающих т.к. каждая группа и категория работающих имеет неодинаковое отношение к производственному процессу. Анализ численности персонала проводится следующим образом: 1) Определяется абсолютное отклонение по численности. Фактические данные по численности сравниваются с плановыми показателями и показателями предшествующего года по группам и категориям. ∆Чабс. = Чфак. – Чпл. 2)Определяется относительное отклонение по численности. Фактические данные сравниваются с плановыми, пересчитанными на процент выполнения плана по выпуску продукции ∆Чотн. = (Чфак. – Чпл. )* % вып. пл. ВП/100 3) Устанавливается место возникновения отклонений, их размер и причины При анализе обеспеченности рабочей силой определяется удельный вес основных рабочих в общей численности работающих. Повышение этого показателя оценивается положительно, т.к. это будет важным условием роста объема выпуска продукции Показатели движения рабочей силы Абсолютными показателями движения рабочей силы являются оборот по приему, равный общему числу принятых на работу за определенный период, и оборот по выбытию, равный общему числу уволенных за период. Относительные показатели движения рабочей силы: индекс численности работников, коэффициенты общего оборота, коэффициенты оборота по приему и выбытию работников, коэффициенты текучести и постоянства состава кадров. Учет рабочего времени и показатели его использования Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. Работодатель обязан вести учет времени, фактически отработанного каждым работником. Учет использования рабочего времени ведется в табелях учета использования рабочего времени, в годовых табельных карточках и т.п. Табели открываются или по организации в целом (небольшие предприятия), или по ее структурным подразделениям и категориям работающих. Они необходимы не только для учета использования рабочего времени всех категорий работающих, но и для контроля за соблюдением персоналом установленного режима рабочего времени, расчетов с ним по заработной плате и получения данных об отработанном времени, а также составления статистической отчетности по труду. Табель составляется в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы и передается в расчетный отдел бухгалтерии два раза в месяц: для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц. Учет явок на работу и использования рабочего времени осуществляется в табеле методом сплошной регистрации, т.е. отметки всех явившихся, не явившихся, опозданий и т.п., или путем регистрации только отклонений (неявок, опозданий и т.д.). Показатели использования рабочего времени в организации: абсолютная или относительная экономия (или излишек) рабочей силы по сравнению с прошлым периодом или с плановым заданием; использование квалификации рабочих; коэффициент сменности рабочих; коэффициент использования сменного режима и рабочих мест. Фонды рабочего времени Фонд рабочего времени (ФРВ) – это запланированное время работы одного иди нескольких сотрудников (группы работников) в течении определённого временного интервала – это может быть месяц, квартал или год. Единицами измерения времени работы сотрудника являются человеко-дни или человеко-часы. Принято выделять три разновидности фонда рабочего времени: - календарный фонд; - табельный фонд; - максимальный фонд. Календарный фонд времени — число календарных дней месяца, квартала, года, приходящихся на одного работника. Например, календарный годовой фонд времени одного работника равен 365 (366) дням, а коллектива из 1000 работников — 365000 (366000) чел.-дн. Табельный фонд времени представляет собой сумму списочных чисел за рабочие дни в отчётном периоде. Он равен календарному фонду времени минус праздничные и выходные человеко-дни. Максимально возможный фонд рабочего времени представляет собой рабочее время, которым может располагать предприятие или организация при стопроцентной явке работников. Баланс рабочего времени и значение Баланс рабочего времени составляется отдельно для каждого подразделения с целью выявления ресурсов роста. Он устанавливает среднее количество часов, которое должен отработать один работник в течение планового периода. Баланс рабочего времени включает расчет среднего количества явочных дней работника в течение явочного периода и расчет средней продолжительности рабочего дня для одного работника. Баланс рабочего времени — это универсальная система, которая позволяет собрать и проанализировать информацию, выявить ресурсы производственного времени, которые можно использовать и распределять в разных направлениях. Цель – выявить баланс времени, рассчитать общий резерв производительности труда и проследить, насколько рационально используется рабочее время. Показатели использования рабочих мест по сменам Коэффициент сменности показывает, сколько смен в течение суток в среднем могло бы работать предприятие при условии равномерного распределения рабочих по сменам: Ксм =  Коэффициент использования сменного режима характеризует, насколько полно используется сменный режим на предприятии: Киср = Коэффициент непрерывности показывает, на сколько процентов используются рабочие места в наиболее многочисленной смене. На определенную дату: КИРМ = за отчетный период: КИРМ= Обобщающую характеристику использования рабочих мест на предприятии дает интегральный показатель использования рабочих мест. Он определяет, какой процент составляет фактически отработанное время от времени, которое могло бы быть отработано при полной загрузке смен. КИНТ = КИСР∙КИРМ, КИНТ = Измерение уровня производительности труда Производительность труда — количественный показатель, который характеризует продуктивность труда. Это означает, что ПТ измеряют численностью, количеством продукции, которую производит работник за единицу времени (например, смену, квартал, год). Калькулировать ПТ можно по формуле: ПТ=ВП/ЧР, где ВП — выпущенная продукция (объем) за един. времени, ЧР — число задействованных работников. Методы определения производительности труда Для измерения производительности труда используют прямой и обратный методы. При прямом методе производительность труда выражается через выработку, которая равна количеству продукции, произведенной одним работником за единицу времени: B=Q/T, где В – показатель выработки; 8 Q – объём выпущенной продукции; T – трудовые затраты данного объёма продукции. При обратном методе расчета производительности труда применяют величину, обратную выработке – трудоемкость. Трудоемкость показывает, сколько времени требуется для производства единицы продукции: T=t/Q, где Т – трудоёмкость; t – время, затраченное на производство определённого количества продукции; Q – количество продукции. Факторы роста производительности труда Факторы роста производительности труда — это движущие силы или причины, под влиянием которых изменяется ее уровень. В качестве таких факторов выступают: технический прогресс, совершенствование организации производства, управления и труда. На уровне предприятия (фирмы) можно выделить 5 групп факторов роста производительности труда. 1 Регионально-экономические (природно-климатические условия, их изменения; сбалансированность рабочих мест и трудовых ресурсов) и экономико-географические факторы (освоенность района месторождения; наличие местных строительных материалов; свободных ресурсов рабочей силы, электроэнергии, воды; рельеф местности; расстояние до коммуникаций и т.п.). 2 Факторы структурных сдвигов. К ним относятся: сдвиги в изменении доли покупных изделий и полуфабрикатов; относительное сокращение численности работающих в связи с ростом объемов производства. 3 Факторы ускорения НТП (внедрение новых поколений высокоэффективной техники; применение прогрессивных базовых технологий, использование автоматизированных систем в проектировании; внедрение гибких переналаживаемых производств и т.д.). 4 Экономические факторы. Современные формы организации и стимулирования труда; научная организация и интенсивность труда; рост квалификации работников; совершенствование распределительных отношений, планирования и управления кадрами. 5 Социальные факторы. Ими являются: человеческий фактор; сокращение объемов монотонного, вредного и тяжелого труда; улучшение условий труда; факторы социального партнерства. Определение производительности труда на железнодорожном транспорте Производительность труда на железнодорожном транспорте — определяется количеством продукции (работы), производимой одним работником в единицу времени, или затратами труда на производство единицы продукции (работы) — трудоёмкостью; является важнейшим экономическим показателем эффективности использования живого и овеществлённого труда. Продукцией основные деятельности работников железнодорожного транспорта являются перевозки, поэтому производительность труда по каждой дороге и железнодорожной сети в целом определяется числом приведённых т-км, приходящихся на одного работника эксплуатационного контингента в год. Приведённые т-км при этом получаются суммированием грузовых тарифных т км и пассажиро-километров. По отделениям дорог производительность труда определяется аналогично, а приведённые т-км — гуммированием грузовых эксплуатаций км и пассажиро-километров. Производительность труда может измеряться не только в натуральном, но и в денежном выражении, когда выпускаемая продукция или производимая работа неоднородны. В основные линейных предприятиях железнодорожного транспорта П. т. измеряется натуральными показателями, приходящимися на одного работника: в локомотивных депо — т-км брутто, на сортировочных станциях — числом отправленных и принятых вагонов, на грузовых станциях — числом погруженных и выгруженных т груза, на пасс, станциях — числом отправленных пассажиров, в вагонных депо — вагоно-километрами или числом отремонтированных вагонов и т. д. При этом в расчёт принимаются только работники эксплуатационных контингента. Там, где П. т. нельзя измерить продукцией или работой в натуральном выражении, например в ремонтном произв., применяется стоимостной показатель или натуральный показатель затрат в чел. ч на определенные объём работы, т. е. трудоёмкость. При расчёте производительности труда работников различных профессий также применяются разные показатели. Производительность труда локомотивных бригад измеряется т км брутто или локомотиво-километрами, приходящимися на одного работника; поездных бригад — поездо-километрами; составительских бригад на маневровой работе—числом расформированных и сформированных поездов или поданных (убранных) вагонов; бригад на погрузочно-разгрузочных работах — количеством переработанных т груза, приходящимся на одного работника. Пути повышения производительности труда на железнодорожном транспорте: внедрение механизации и автоматизации труда, достижений науки и техники, передовой технологии, прогрессивное изменение структуры перевозок и рост их объёма, соблюдение технологической и трудовой дисциплины, совершенствование управления. Формы и системы оплаты труда ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику. Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя. В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника. Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК. Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд. Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними. |