Ответы на тесты по экономике. Анализ и оценка эффективности инвестиций

Скачать 1.3 Mb. Скачать 1.3 Mb.

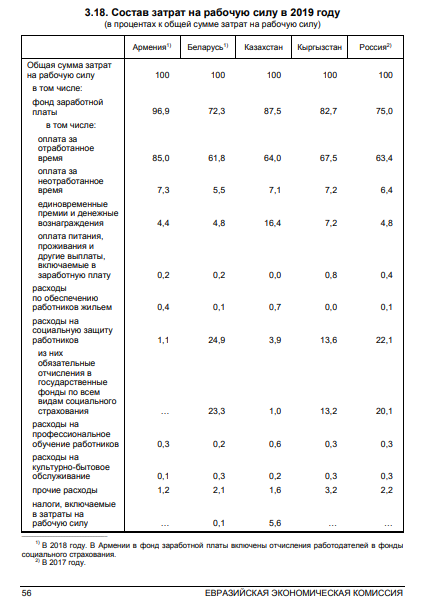

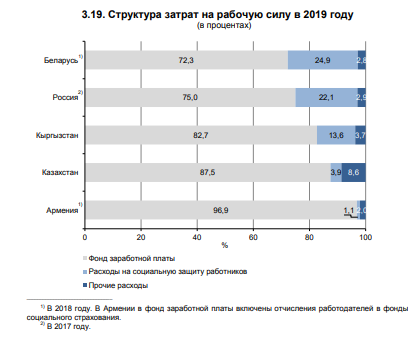

|

Бестарифная система оплаты трудаБестарифная СОП напоминает опционную систему в стартапах. Есть фонд оплаты труда и сотрудники. Предположим – 100 тысяч рублей и 10 человек. Работодатель устанавливает, что: Доля может ранжировать сотрудников по объёму участия в работе либо быть одинаковой для всех. В трудовом договоре, естественно, пропишут 10 тыс.рублей – зарплата в месяц. Упоминать % нельзя по ТК, да и не очень-то выгодно для фирмы. После оглашения условий работы можно не устанавливать дополнительного стимулирования, работники сами будут стремиться к увеличению дохода компании. Такая модель применима к небольшим, начинающим компаниям, которые не будут выходить на биржу, но хотят заинтересовать работников, не имея денег на премии. Смешанная система оплаты трудаСмешанная СОТ объединяет в себе тарифной и бестарифной СОТ – у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени и т.п. Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной в том, что уменьшается вся зарплата вплоть до МРОТ. Как начисляется зарплата при разных видах смешанной СОТСистема плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период. При комиссионных расчётах сотрудник может рассчитывать на процент от прибыли фирмы в общем, либо от каждой единицы выработки. Эта СОТ очень часто применяется в страховых компаниях. Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица. Состав фонда заработной платы и выплат социального характера В ФОТ входят: социальные выплаты (больничные за счет работодателя, льготное рабочее время для несовершеннолетних и др.) отпускные тринадцатая зарплата и другие премии, не связанные с трудовыми показателями оплата командировок компенсация проезда, питания, расходов на медицинские осмотры оплата простоя другие виды выплат, не связанные с выполнением трудовых обязанностей Состав затрат на рабочую силу в России и за рубежом К характеристикам, затрат на оплату труда наемных работников относятся: - заработная плата; - затраты на рабочую силу. Цена рабочей силы, выступающей в форме заработной паты, может отличаться от стоимости затрат на воспроизводство рабочей силы под влиянием экономической конъюнктуры на рынке труда. Международные стандарты по изучению размеров и состава затрат на рабочую силу содержатся в Резолюции о статистике стоимости труда принятой XI Международной конференцией статистиков труда в октябре 1966 года. Согласно этому документу понятие расходов на рабочую силу отражает издержки, которые несёт работодатель в связи с наймом и содержанием рабочей силы. Национальные инструкции могут несколько отличаться от международного стандарта по названиям разделов и отдельным элементам затрат. Структура затрат на рабочую силу Согласно Классификации расходов на рабочую силу, используемой при обследовании Госкомстатом РФ, выделяют следующие группы затрат: 1. оплата за отработанное время; 2. оплата за неотработанное время; 3. единовременные поощрительные выплаты; 4. оплата питания, жилья, топлива, включаемая в заработную плату; 5. расходы организации по обеспечению работников жильем; 6. расходы организации на социальную защиту работников; 7. расходы на профессиональное обучение; 8. расходы на культурно-бытовое обслуживание; 9. налоги и сборы, связанные с использованием рабочей силы; 10. расходы на рабочую силу, не отнесенные к ранее приведенным классификационным группам. С 1-й по 4-ю группы выделены затраты в денежной и натуральной форме, относящиеся к заработной плате, а с 5 – 10 группы – дополнительные расходы, производимые предприятием в пользу своих работников. Источником оплаты труда служит фонд потребления, формируемый из доходов населения, доходов предприятий и средств бюджета. Фонд оплаты труда меньше фонда потребления, в составе которого учитывается не только личное потребление населением материальных благ, но и материальные затраты в учреждениях непроизводственной сферы, обслуживающих население[1], а также материальные затраты в учреждениях, оказывающих услуги обществу в целом[2]. Вместе с тем, общая сумма оплаты труда больше фонда заработной платы, используемого на оплату труда наемных работников в соответствии с количеством и качеством их работы. Заработная плата - это регулярно получаемое вознаграждение за произведенную продукцию или оказанные услуги, либо за отработанное время, включая и оплату ежегодных отпусков, праздничных дней и другого неотработанного времени, которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами. Не относятся к заработной плате пособия и выплаты за счет государственных внебюджетных фондов: пособия по беременности и родам, при рождении ребёнка, по уходу за ребёнком, оплата санитарно курортного лечения, страховых выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, стоимость бесплатно выданной формы, и др.   Система показателей уровня жизни населения Уровень жизни населения – это комплексная социально-экономическая категория, которая отражает уровень развития и степень удовлетворения физических, духовных и социальных потребностей. Под уровнем жизни чаще всего понимается степень обеспеченности населения необходимыми материальными и нематериальными благами и услугами, достигнутый уровень их потребления и степень удовлетворения потребностей людей в этих благах. Уровень жизни населения – важнейший критерий оценки эффективности социально-экономической политики государства. Его повышение является основной целью общественного развития социального государства. Эта система состоит из 12 основных групп: рождаемость, смертность и другие демографические показатели населения; санитарно-гигиенические условия жизни; потребление продовольственных товаров; жилищные условия; образование и культура; условия труда и занятость; доходы и расходы населения; стоимость жизни и потребительские цены; транспортные средства; организация отдыха; социальное обеспечение; свобода человека. Показатели уровня жизни: 1. В зависимости от иерархического уровня: – макропоказатели: среднедушевое производство ВВП, ВНП или ЧНП; номинальные и реальные доходы населения; демографические показатели; продолжительность рабочей недели; свободное время; уровень инфляции и др.; – микропоказатели, характеризующие удовлетворение основных потребностей на уровне индивида или семьи. 2. В зависимости от характера отражения сущности категории «уровень жизни»: – прямые (уровень потребления основных продуктов питания и т.п.); – косвенные (например, демографические показатели). 3. В зависимости от характера расчета: – уровневые (абсолютные значения); – структурные (составляющие уровневых показателей); – динамические (относительные, характеризующие изменение уровневых показателей). 4. В зависимости от группы потребностей: – физические потребности; – духовные (интеллектуальные) потребности; – социальные потребности. Понятие планирования на предприятии Планирование на предприятии (внутрифирменное планирование, внутризаводское планирование) — процесс прогнозирования, разработки и установления на предприятии системы количественных и качественных показателей его развития, определяющей темпы, пропорции, тенденции развития данного предприятия и содействует выбору наиболее благоприятных путей к достижению целей. Основные задачи и принципы планирования Основные задачи планирования: – выявление потребностей отраслей народного хозяйства, промышленных предприятий и предприятий агропромышленного комплекса и населения страны в перевозках и других услугах, необходимых для удовлетворения материальных, трудовых и финансовых потребностей, - определение направлений рационального использования всех видов ресурсов, - обеспечение пропорционального развития между ж/д транспортом и отраслями, видами производства и между экономическими районами. Основные принципы планирования: 1. Комплексное развитие всех видов транспорта (ЖДТ, морской, речной, воздушный, автомобильный, трубопроводный), а также транспортных узлов и направлений, как составных частей транспортной системы. 2. Экономически целесообразное распределение перевозок грузов между видами транспорта с учетом обеспечения min н/х затрат на перевозку. 3. Соответствующее развитие материально- технической базы каждого вида транспорта с учетом необходимых резервов, улучшения использования ОФ, пропускной и провозной способности подвижного состава. 4. Оснащение транспорта высокоэффективными техническими средствами (подвижной состав, машины, механизмы, ЭВМ). 5. Систематическое совершенствование технологии и организации перевозочного процесса с учетом роста Птр и снижения себестоимости перевозок. 6. Улучшение показателей использования подвижного состава: Vуч, Плок, Пваг, Qваг, Qбр. 7. При планировании развития всех видов транспорта должен быть учтен транспортный фактор – устранены все виды нерациональных перевозок, сокращены транспортные издержки. Методы планирования Методы планирования: - балансовый, - технико-экономических расчетов, - экономико-математического планирования. Балансовый метод заключается в сопоставлении потребностей с ресурсами по каждому разделу плана. Различают материальные, трудовые и финансовые балансы. На ж/д транспорте при планировании используют балансы производства, потребления и перевозок по важнейшим грузам, балансы подвижного состава, производственных мощностей по ремонту подвижного состава и производству запасных частей, материальных ресурсов, провозной и пропускной способности, рабочей силы, доходов и расходов и другие балансы по основной деятельности, промышленному производству и строительству. Балансовый метод является одним из наиболее распространенных. Балансы служат основным средством для координирования планов производства и потреблением различных видов продукции, установления пропорций между отраслями народного хозяйства в их развитии, внутри отраслей, в том числе между хозяйствами ж\д транспорта и на предприятиях. Балансы материальных ресурсов, топлива, электроэнергии, рабочей силы и денежные разрабатывают как по народному хозяйству, так и по отраслям и экономическим районам. Балансовый метод используют для выявления и предупреждения диспропорций в развитии экономики страны. С помощью этого метода планируют межотраслевое кооперирование и специализацию производства. Важнейшей задачей при разработке плана является обеспечение сбалансированности его разделов. Планирование на ж/д транспорте основывается также на Технико-экономических расчетах. Этот метод заключается в определении показателей на основе установленного объема работы и прогрессивных норм и в обосновании экономической целесообразности мероприятий, включенных в план. При этом используют многовариантные расчеты, позволяющие выбрать наивыгоднейшие мероприятия по эксплуатации и развитию транспорта. Технико-экономические расчеты, как правило, выполняют с применением экономико-математических методов и вычислительной техники. Не все показатели плана ж/д транспорта могут быть определены балансовым методом и на основе технико-экономических расчетов. В рыночной экономике планирование в большей степени приобретает вероятностный характер, например, балансовым методом невозможно рассчитать ожидаемые объемы перевозок пассажиров ж/дорожным транспортом на тот или иной период времени. Необходимо маркетинговое исследование рынка перевозок пассажиров на конкретном направлении в определенном экономическом районе. => Для решения таких вопросов в рыночных условиях применяют метод прогнозирования. Прогноз – научно обоснованное суждение о возможных состояниях объекта в будущем и об альтернативных путях и сроках их выполнения. Прогнозирование есть процесс формирования вероятностных суждений о состоянии объекта в будущем, через определенное время. Возможность прогнозирования показателей плана основывается на знании общих закономерностей их изменения, их взаимосвязи и взаимообусловленности. В зависимости от горизонта планирования на транспорте выполняют следующие виды прогнозов: - оперативный- сроком до одного месяца; - краткосрочный- от одного месяца до одного года; - среднесрочный – от одного года до пяти лет; - долгосрочный – от 5 до 10 лет и больше. Прогнозирование показателей плана можно осуществлять на основе экстраполяции и анализа временного ряда без изучения причинно – следственных связей и на основе углубленного изучения причинно- следственных связей, выявления факторов, определяющих динамику изменения прогнозируемого показателя. Прогнозирования этих факторов и результативного показателя. При прогнозировании входными являются, в основном, потоки информации о прошлом (ретроспективная информация), выходными – потоки информации о будущем (перспективная информация). Наряду с ретроспективной информацией при принятии плановых решений используют информацию о состоянии объекта планирования в момент разработки плана – информации о настоящем. Виды планов и их содержание Планирование на железнодорожном транспорте осуществляется на долгосрочный и краткосрочный периоды. Разработка долгосрочных планов связана с решениями по увеличению мощности и реконструкции железнодорожных линий и ремонтных предприятий, с модернизацией техники, внедрением прогрессивных технологий, то есть приобретением элементов основных фондов, а также с кадровой политикой и с определением номенклатуры транспортной продукции и услуг. Такие решения определяют деятельность железных дорог и промышленных предприятий на несколько лет вперёд и должны быть отражены в перспективных планах. Долгосрочные планы представляют собой перспективу развития на 5, 10, 15 лет. Составными частями этих планов являются краткосрочные планы. Краткосрочные планы разрабатывают на период, равный одному году. Это объясняется тем, что за срок, как правило, происходит выравнивание сезонных колебаний конъюнктуры. По времени годовой план подразделяется на квартальные и месячные планы. В них определяются конкретные задания развития производства на год, квартал, месяц. Квартальные, месячные, суточные, сменные планы называют оперативными. В оперативных планах уточняют потребности в перевозках, исходя из создавшейся конъюнктуры на рынке транспортной продукции и услуг. Годовые и оперативные планы должны быть увязаны между собой. В квартальных и месячных планах перевозок устанавливают задания по более широкой номенклатуре грузов, чем в годовом плане, то есть в годовом плане отправление грузов планируется в целом и в том числе по основным грузам: лес, уголь, нефть, железная руда, прочие. В квартальном и месячном планах номенклатура грузов значительно расширяется: хлебные грузы, продукты перемола, кокс, флюсы, цемент, минеральные удобрения и т.д. На основе месячных планов перевозок планируют месячные технические нормы эксплуатационной работы, в которых определяют работу подвижного состава: рабочие парки локомотивов и вагонов, показатели их использования; регулировочные задания по передаче гружёных и порожних вагонов по стыковым пунктам железных дорог и т.д. Отраслевые предприятия разрабатывают оперативные планы на более короткие сроки – декаду, неделю, сутки или смену. Эти графики по существу являются графиками движения производства. ( На ВСЖД – суточные планы). ОАО «РЖД» на основе планов – прогнозов железных дорог разрабатывает годовой план – прогноз социально – экономического развития железнодорожного транспорта с учётом рекомендаций Министерства экономики РФ по следующим разделам: приватизация, промышленность, конверсия, труд, финансы, инвестиции, потребительский рынок, агропромышленный комплекс, лесное хозяйство, инновационная и научно – техническая деятельность, транспорт, связь, охрана окружающей среды, внешнеэкономическая деятельность, федеральные целевые программы. Так, железные дороги составляют годовой план по разделам: эксплуатационная деятельность, промышленное производство, капитальные вложения, капитальный ремонт, материально – техническое обеспечение, труд и заработная плата, финансовый план. План перевозок грузов и пассажиров является основой для разработки годового плана железной дороги и её предприятий. От объёма перевозок зависит работа подвижного состава, потребная численность работников, эксплуатационные расходы. Структура перевозок грузов и грузооборота определяет потребность в вагонах разного типа и поставок подвижного состава. В плане определяются объём перевозок грузов в целом и важнейших из них, средняя дальность перевозок, грузооборот. Грузооборот рассчитывают в тарифных тонно – километрах. Исходя из объёма перевозок и статической нагрузки вагона определяют среднесуточную погрузку грузов в вагонах и тоннах. В плане устанавливают также объём пассажирских перевозок в пассажиро – километрах, количество пассажиров и среднюю дальность их поездки. В плане работы подвижного состава устанавливают пробеги и потребные парки локомотивов и вагонов, а также качественные показатели их использования. В плане по труду определяют производительность труда работников и пути повышения, а также численность работников и фонд оплаты труда. План эксплуатационных расходов железных дорог по перевозкам включает в себя материальные затраты, затраты на оплату труда и отчисления на социальные нужды, амортизационные отчисления, ремонтный фонд и другие затраты. На основе запланированных эксплуатационных расходов и объёмов перевозок определяют плановую себестоимость единицы перевозочной работы железных дорог (10 приведённых тонно – километров). Выручка по перевозкам складывается из плат за перевозку грузов, пассажиров, багажа, почты и плат, взимаемых с грузоотправителей за услуги, оказываемые им железными дорогами в процессе перевозки, и прочих источников. Для заводов по ремонту подвижного состава и производству запасных частей, электротехнических, щебёночных, шпалопропиточных и других промышленных предприятий ОАО «РЖД», в плане разрабатываются следующие разделы: производство и реализация продукции для предприятий железнодорожного транспорта и других отраслей, повышение организационного и технического уровня и эффективности производства, капитальное строительство, материально – техническое обеспечение, труд и заработная плата, издержки производства и себестоимость продукции, финансовый план. План капитальных вложений, инновационной и научно – технической деятельности включает разделы: капитальное строительство производственного и непроизводственного значения, приобретение подвижного состава и оборудования, техническое перевооружение и повышение технического уровня действующего производства, научно – исследовательские и опытно – конструкторские работы. Важнейшими задачами этого плана являются реализация стратегических планов развития железных дорог с целью освоения грузовых и пассажирских перевозок и достижения научно – технического прогресса в области техники, технологии и организации производства на предприятиях железнодорожного транспорта. План капитального ремонта предусматривает программу заводского ремонта подвижного состава, капитального ремонта пути, оборудования, зданий и сооружений, передаточных устройств. Задачей этого раздела годового плана является обеспечение высокого технического состояния основных средств железнодорожного транспорта, гарантирующего безопасность движения поездов. План капитального ремонта составляется в натуральных и стоимостных показателях и финансируется за счёт средств ЭФ железной дороги. В плане материально – технического обеспечения планируется обеспечение предприятий и организаций железной дороги сырьём, материалами, запасными частями, топливом, энергией, оборудованием и другими материальными ценностями. Разрабатывается он на основе предыдущих разделов плана, норм расхода материальных ресурсов на единицу работы и норм производственных запасов. Потребность в материальных ресурсах определяется по видам деятельности (перевозки, ремонт подвижного состава и изготовление запасных частей, капитальное строительство, капитальный и текущий ремонт пути, устройств электроснабжения, СЦБ и связи, зданий и сооружений, а также других технических средств). Финансовый план является заключительным разделом плана работы железной дороги и в целом железнодорожного транспорта. В нём определяют результаты финансовой деятельности, прибыль, рентабельность, взаимоотношения с государственным бюджетом и кредитными организациями, поставщиками и покупателями транспортной продукции и услуг. Железные дороги и предприятия в случае банкротства инвестиционных проектов разрабатывают бизнес – план, который состоит из описания предприятия, продукции и услуг, плана маркетинга, производственного плана, плана управлением предприятием, финансовых ресурсов, правовых отношений, финансового плана. Виды бюджетов и их содержание (бюджет продаж, производства, затрат) 1. Бюджет продаж – предназначен для планирования и контроля выручки от продаж, осуществляемых структурными подразделениями (СП). ОАО «РЖД» на сетевом и локальном уровне. Бюджет представляет собой группировку объёмов продаж по видам деятельности, продуктам, работам и услугам. В бюджете планируются выручка от перевозок и прочих (локальных) продуктов, а также основные показатели продаж. 2. Бюджет производства – предназначен для планирования объёмов работ, которые необходимы для выполнения и обеспечения уровня продаж, определённых в бюджете продаж. Бюджет производства разбит по видам деятельности, внутри которых выделены подразделы объёмных показателей, качественных показателей и измерителей. 3. Бюджет затрат – планирование затрат в системе бюджетного управления ОАО «РЖД» осуществляется по статьям и элементам затрат, а также с использованием измерителей в соответствии с «номенклатурой расходов». Бюджет затрат позволяет группировать статьи затрат по хозяйствам, видам деятельности, видам оказываемых услуг (общесетевым или прочие). 4. Бюджет запасов и закупок – предназначен для планирования закупки материалов – у внешних поставщиков и внутрихозяйственному обороту, а также для контроля остатков. 5. Бюджет инвестиций –для планирования капитальных вложений, осуществляемых в данном подразделении на уровне филиала и выше. Планирование осуществляется в разрезе инвестиционных программ и инвестиционных проектов. 6. Бюджет доходов и расходов – для обобщения информации о доходах и расходах и выведения планируемого финансового результата деятельности по прочим продуктам и услугам. 7. Бюджет расчётов с дебиторами и кредиторами –для структуризации и обобщения плановой информации по дебиторам в разрезе видов деятельности и видов расчётов с поставщиками ресурсов. 8. Бюджет налогов – для планирования операций по начислению налогов и сборов и контроля расчётов с бюджетом и внебюджетными фондами. 9. Бюджет движения денежных средств – для обобщения информации о движении денежных средств и планирования остатков и потоков денежных средств, а также внутрихозяйственных расчётов. 10. Прогнозный баланс – для контроля целостности бюджетной модели. Если разница между активом и пассивом на начало и конец периода одинакова – то связи между бюджетами не нарушены. 11. Бюджет мотивации – для планирования и контроля формирования и распределения средств мотивационного фонда на уровне филиалов ОАО «РЖД» и ОАО «РЖД» в целом. Утверждаемые показатели работы дороги При безотделенческой структуре управления экономические взаимоотношения устанавливаются между службами железной дороги и структурными подразделениями по отраслям хозяйства, а также получает дальнейшее развитие принцип централизации финансовых ресурсов, уплаты налогов, нормирование затрат по всем составляющим. Дорога и ее структурные подразделения финансируются на свою основную деятельность и прочую реализацию в пределах сметы затрат. В соответствии с действующим в ОАО «РЖД» порядком Департаменты планирования и бюджетирования (ЦЭУ) и финансирования (ЦФ) на основании предложений железных дорог разрабатывают контрольные цифры плана по основным финансово-экономическим показателям: объем отправления грузов, тыс. т; ТЦФТО, НН, ЦФТО, ЦФ грузооборот тарифный, млн. т км тар.; НН, ДУД, ЦЭУ пассажирооборот, млн. пасс-км; НН, НДОП, НДПС, ЦЛ, ЦЭУ в т. ч. ∑ al пригор. ∑ al дальних качественные показатели – НН, Д, ЦД; оборот грузового вагона, сут.; участковая скорость, км/час; вес грузового поезда брутто, т; производительность среднесуточная локомотива, тыс. т-км брутто на 1 лок.; простой грузового вагона под одной грузовой операцией, час; расходы по перевозкам, всего, млн. руб. (в разрезе элементов затрат); в том числе без амортизации, млн. руб.; себестоимость перевозок полная, коп/ 10 прив. т км; в т. ч. без амортизации; в т. ч. без амортизации и кап. ремонта; расходы по прочей реализации по элементам затрат, млн. руб.; план по труду: контингент, всего, чел.; в т.ч. перевозки прочая реализация строительство ЖКХ соцкультура спорт среднемесячная базовая зарплата в основной деятельности, руб.; в т.ч. перевозки прочая реализация темп роста производительности труда, %; фонд оплаты труда в перевозках в прочей реализации, млн. руб.; финансовые показатели: выручка от перевозок, млн. руб.; выручка от прочей реализации, млн. руб.; % рентабельности по прочей реализации; лимит кап. вложений, млн. руб.; прибыль от прочей реализации, млн. руб.; предельный размер производственных запасов, млн. руб. норматив запасов, в днях. Начальник железной дороги утверждает для отраслевых служб годовые и квартальные планы по основным экономически-финансовым показателям в соответствие с показателями, доведенными до дороги. Уточнение значений показателей на основе утвержденных ОАО «РЖД» годовых и квартальных планов осуществляется экономической, финансовой и отраслевыми службами, а подготовка планов к утверждению – НН по своим показателям. |