анализ. Анализ_и_оценка_качества_депозитного_пор. Анализ и оценка качества депозитного портфеля банка (на примере пао Сбербанк России)

Скачать 0.88 Mb. Скачать 0.88 Mb.

|

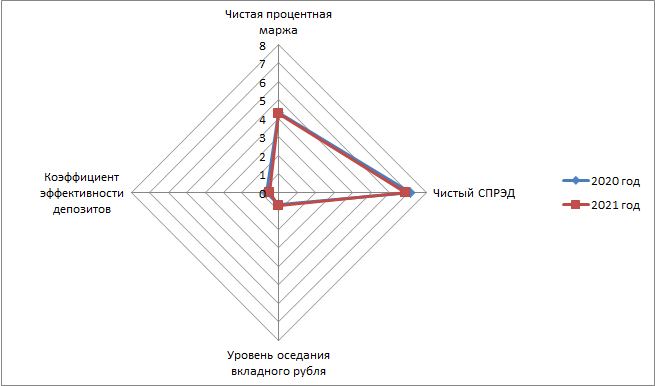

2.3. Оценка эффективности депозитной политики банкаВ рамках осуществления депозитной политики ПАО «Сбербанк России» проводит различные рекламные мероприятия, разрабатывает спектр дополнительных услуг. Депозитная политика ПАО «Сбербанк России» тесно увязывается с кредитной политикой банка. Депозитная политика ПАО «Сбербанк России» регулирует движение потоков денежных средств между ПАО «Сбербанк России» и центральным банком и, тем самым, оказывает влияние на состояние резервов ПАО «Сбербанк России». Основными элементами депозитной политики ПАО «Сбербанк России» являются: - определение целей и задач банка в данной области; - разработка правил совершения операций по вкладам; - определение оптимального сочетания различных видов вклада и предельных сроков их хранения; - разработка правил открытия и закрытия счетов по вкладам; - определение режима пользования счетом. Наиболее важным элементом депозитной политики ПАО «Сбербанк России» является определение оптимального сочетания различных видов вклада, предельных сроков хранения и режима пользования счетом. Установление предельных сроков хранения увязывается со сроками кредитования. При разработке режима пользования счетом определяют, предполагает ли он дополнительные взносы. Депозитная политика ПАО «Сбербанк России» прежде всего отвечает следующим требованиям: - экономическая целесообразность; - конкурентоспособность; - внутренняя непротиворечивость. Под экономической целесообразностью здесь понимается рентабельность использования привлеченных ресурсов населения. На депозитную политику банка существенное влияние, среди прочих факторов, оказывает аналогичная политика банков-конкурентов, а также небанковских финансовых организаций (в соответствующем сегменте банковского рынка). Под общими принципами депозитной политики ПАО «Сбербанк России» понимаются принципы, единые и для государственной денежно-кредитной политики ЦБ РФ, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка. К ним следует отнести принципы комплексного подхода, научной обоснованности, оптимальности и эффективности, а также единство всех элементов депозитной политики банка. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации. К специфическим принципам депозитной политики ПАО «Сбербанк России» относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность. Рассматривая депозитную политику ПАО «Сбербанк России» как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой цели депозитной политики банка предполагает решение в процессе ее формирования следующих задач: - содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем; - поддержание необходимого уровня банковской ликвидности; - обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов; - поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений; - минимизация свободных средств на депозитных счетах; - проведение гибкой процентной политики; - постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам; - развитие банковских услуг и повышение качества и культуры обслуживания клиентов. Депозитная политика ПАО «Сбербанк России» строится в зависимости от: - субъектов депозитных отношений (в отношении физических и юридических лиц); - банковских инструментов, используемых для привлечения ресурсов; - сроков привлечения ресурсов (краткосрочная, среднесрочная и долгосрочная депозитная политика); - цели привлечения (для инвестирования, кредитования, поддержания текущей ликвидности); - агрессивности в вопросах привлечения ресурсов и связанных с этим вопросом ценовой политики и степени риска проводимых операций. Депозитная политика ПАО «Сбербанк России» предусматривает: - проведение анализа депозитного рынка; - определение целевых рынков для минимизации депозитного риска; - минимизацию расходов в процессе привлечения денежных средств; - оптимизацию управления депозитным портфелем с целью поддержания требуемого уровня ликвидности банка, повышения его устойчивости. ПАО «Сбербанк России» при проведении своей депозитной политики учитывает следующие факторы: - изменение налогового законодательства; - текущее состояние и тенденции финансового рынка как в части привлечения, так и размещения ресурсов; - изменения, вносимые в расчет банковских нормативов; - изменение ключевой ставки ЦБ РФ; - лимиты, контрольные цифры, устанавливаемые самим Банком на проводимые банковские операции. Реализация депозитной политики Банка осуществляется в ходе проведения конкретных банковских операций, позволяющих привлекать денежные средства. При этом ПАО «Сбербанк России» проводит депозитные операции, то есть привлекает денежные средства на условиях: - возвратности; - срочности; - платности (когда это предусмотрено соответствующими договорами); - публичности (относительно условий привлечения средств). Основным принципом работы Банка в ходе проведения депозитных операций является обеспечение требуемого для нормального функционирования Банка объема ресурсов, достигаемое при минимальных затратах на их покупку. Основной принцип достигается благодаря диверсификации портфеля привлекаемых денежных ресурсов по источникам их привлечения и структуре, привязке объемов и структуры этих ресурсов (по валюте и по срочности) к объемам и структуре активов. Обязательным требованием при определении возможных условий привлечения ресурсов является предварительный анализ возможных направлений расходования привлекаемых ресурсов с оценкой финансовых результатов и структурных изменений в результате предполагаемых банковских операций. Основным направлением депозитной политики ПАО «Сбербанк России» является открытие и ведение счетов физических лиц. Остатки средств на счетах физических лиц - клиентов банка составляют большую часть в общем объеме привлекаемых банком средств. И, тем не менее, вопросу активизации работы с физическими лицами предполагается уделить повышенное внимание. Политика банка в работе с физическими лицами основывается, прежде всего, на работе с широким кругом физических лиц, этому способствует развитая сеть отделений. Другим блоком клиентов являются сотрудниками организаций и предприятий, являющихся клиентами Банка. Банк открывает и ведет счета физических лиц в рублях и иностранной валюте на основе действующих договоров, различающихся в зависимости от срочности счетов. Ценовая политика Банка в работе с клиентами - физическими лицами, предусматривает: - Отсутствие платы за остатки средств, находящиеся на текущих счетах физических лиц. - Наличие платы за остатки средств, находящиеся на срочных (депозитных) счетах физических лиц, размер которой определяется исходя из базовых условий привлечения средств, утверждаемых Правлением Банка. Банк проводит мероприятия, направленные на увеличение в общем объеме средств на счетах физических лиц доли срочных ресурсов, чему служит проводимая Банком процентная политика, предусматривающая создание конкурентоспособных условий по привлечению средств от физических лиц. Так, банк проводит для постоянных вкладчиков бонусную программу «Премиальный процент». «Премиальный процент» – пополняемый вклад с максимальными процентными ставками среди вкладов банка. По вкладу осуществляется ежемесячная выплата процентов по выбору вкладчика – на счет вклада (капитализация) или на любой другой счет. В случае досрочного закрытия вклада предусмотрены льготные условия расторжения. Притоку средств от физических лиц прямо либо косвенно способствуют дополнительные услуги, оказываемые Банком физическим лицам. В числе этих услуг выдача и обслуживание пластиковых карт, денежные переводы, оплата коммунальных услуг, аренда сейфовых ячеек. Другим важным направлением депозитной политики ПАО «Сбербанк России» является открытие и ведение счетов юридических лиц. Ведущим источником формирования ресурсной базы Банка являются остатки средств на счетах юридических лиц - клиентов Банка. Политика Банка в работе с юридическими лицами основывается, прежде всего, на работе с действующими клиентами Банка, а также на привлечении новых. Повышению устойчивости ресурсной базы Банка (по объемам и срокам) должны способствовать: развитие бизнеса действующими клиентами Банка; открытие в Банке счетов организациями и предприятиями - контрагентами и партнерами действующих клиентов Банка; аккумулирование финансовых потоков, связанных с реализацией программ и проектов, осуществляемых при участии клиентов Банка. Банк открывает и ведет счета юридических лиц в рублях и иностранной валюте на основе действующих договоров. Ценовая политика Банка в работе с клиентами - юридическими лицами, предусматривает отсутствие платы за остатки средств, находящиеся на расчетных счетах юридических лиц, кроме случаев установления в индивидуальном порядке платы за остатки средств на счетах предприятий и организаций. В рамках решения задач расширения круга юридических лиц, обслуживаемых в Банке, увеличения ресурсной базы Банка за счет средств, аккумулируемых на счетах юридических лиц, первостепенное значение уделяется созданию для клиентов условий, способствующих притоку в Банк денежных ресурсов. В качестве таких условий могут рассматриваться конкурентоспособная, по сравнению с другими банками, тарифная политика Банка, гибкость Банка в отношении установления платы за привлекаемые денежные ресурсы, выгодные для клиентов условия обслуживания, включая получение кредитов, возможность дистанционного обслуживания клиентов через систему Клиент-Банк и так далее. В разработке и реализации депозитной политики банка участвуют органы его управления (правление и совет директоров), комитет по управлению активами и пассивами, а также ряд структурных подразделений: казначейство, финансовое управление, управление развития бизнеса, кредитное управление, управление ценных бумаг, которые тесно взаимодействуют между собой. Рассмотрим подробнее систему коэффициентов, позволяющих провести анализ депозитного портфеля банка (табл. 7). 1. Процентная маржа: %маржа 2020 = (2260,4-703,5)/36016*100% = 4,32% %маржа 2021 = = (2576,6-819,7)/41165,5*100% = 4,27% 2. Чистый СПРЭД: СПРЭД2020 = (2260,4/23386,4)*100% - (703,5/27399,1) *100 = 7,1% СПРЭД2021 = (2576,6/27095,5) *100 – (819,7/30731)*100 = 6,84% 3. Уровень оседания вкладного рубля (средств, поступивших во вклады): Уо2020 = (16655,7-14209,6)/3785,1*100%= 64,6% Уо2021 = (17854,8-16655,7)/1647,9*100% = 72,8% 4. Средний срок хранения средств: Сд2020 =27399,1/37039 *365 = 270 дн. Сд2021 =30731/35609 *365 = 315 дн. 5. Показатель эффективности использования банком привлечённых средств: ЭПС2020 = 15889/23386,4= 0,679 ЭПС2021 = 14026,7/27095,5= 0,518 Приведенные в табл. 7 критерии оценки эффективности депозитной политики являются универсальными, так как коммерческий банк вправе самостоятельно выделять для себя наиболее приемлемые критерии в зависимости от сферы его деятельности, размера, себестоимости операций и услуг, что им выполняются. Таблица 7 Показатели оценки эффективности депозитной политики Сбербанка России

Таким образом, оценка эффективности депозитов Сбербанка России показала, что чистая процентная маржа незначительно снизилась на 0,05%, а величина чистого СПРЭДА снизилась на 0,26%. Положительным является факт значительного роста на 8,2% уровня оседания вкладного рубля с 64,6% до 72,8% в 2021 году, при этом комплексный показатель эффективности депозитов ПАО Сбербанка России в 2021 году снизился к уровню 2020 года. Таблица 8 Исходные данные для построения модели зависимости коэффициента эффективности депозитов ПАО Сбербанка России в 2020-2021 гг. от показателей использования депозитных ресурсов

Показатель эффективности использования депозитов определяет удельный вес суммы кредитных вложений, осуществляемой за счёт привлечённых ресурсов. При его значении менее 1,0 речь идёт о недостаточной эффективности привлечения; при значении более 1,0 показатель отражает использование привлечённых ресурсов не только для целей кредитования, но и для осуществления других активных операций коммерческого банка. В нашем случае темпы формирования портфеля депозитов Сбербанка России опережают темпы роста кредитных операций. Данные показатели необходимы для построения модели зависимости коэффициента эффективности депозитов от показателей использования депозитных средств. Даная модель будет отображать в общем и целом эффективность использования депозитного портфеля финансово-кредитной организацией.  Рисунок 8. Динамика оценки эффективности депозитного портфеля Сбербанка России в 2020-2021 гг. Следовательно, снижение коэффициента эффективности использования привлеченных ресурсов в коммерческом банке в 2021 году обусловлено снижением чистой процентной маржи и коэффициента средней стоимости привлекаемых ресурсов в Сбербанке России в сравнении с базисным 2020 годом. Это свидетельствует о не эффективном использовании депозитного портфеля и необходимостью разработки мероприятий по оптимизации депозитной политики коммерческого банка. Сбербанку необходимо разрабатывать и внедрять новые эффективные виды вкладов с ориентацией на потребителей депозитных услуг, повышать качество банковских услуг. |