Дипломная работа Курбанов И.И.. Аннотация Дипломная работа состоит из 5 основных частей (разделов)

Скачать 488.7 Kb. Скачать 488.7 Kb.

|

Табл. 5.1. Изменение коэффициента загрузки постов с начала существования предприятия.

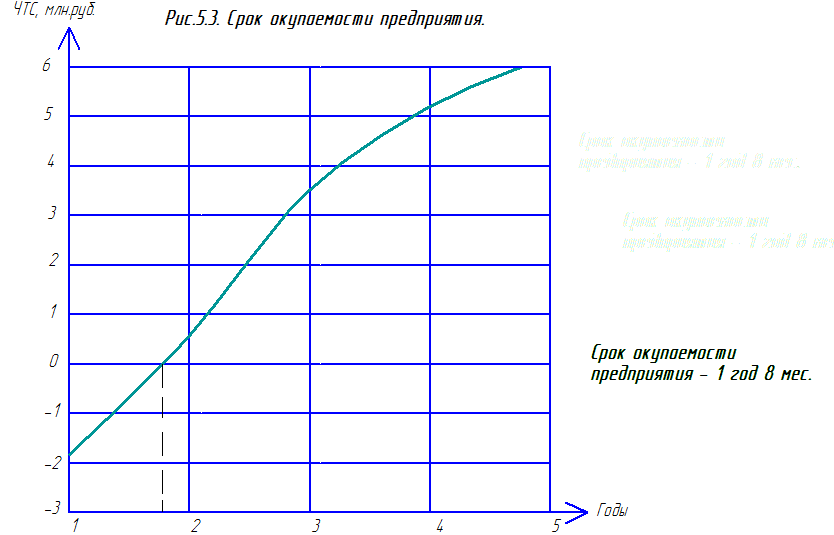

B1 = 0 руб;B2 = S ∙ Тсм ∙ Fг ∙ nп ∙ Цнч ∙ КЗ = 2 ∙ 8 ∙ 305 ∙ 19 ∙ 500 ∙ 0,3 ∙ 0,333 = 4631364 руб; B3 = S ∙ Тсм ∙ Fг ∙ nп ∙ Цнч ∙ КЗ = 2 ∙ 8 ∙ 305 ∙ 19 ∙ 500 ∙ 0,45 ∙ 0,333 = 6947046 руб; B4 = S ∙ Тсм ∙ Fг ∙ nп ∙ Цнч ∙ КЗ = 2 ∙ 8 ∙ 305 ∙ 19 ∙ 500 ∙ 0,6 ∙ 0,333 = 9262728 руб; B5 = S ∙ Тсм ∙ Fг ∙ nп ∙ Цнч ∙ КЗ = 2 ∙ 8 ∙ 305 ∙ 19 ∙ 500 ∙ 0,7 = 32452000 руб; B1 = 0, так как в первый год ведутся строительные работы. Коэффициент 0,333 необходим для того, чтобы определить объем выручки за 4 месяца (1 /3 года). Затраты на материалы и покупные комплектующие изделия по периодам будут составлять:І период Сзч = 0,27 B1 = 0,27 ∙ 0 = 0 руб. ;;ІІ период Сзч = 0,27 B2 = 0,27 ∙ 4631364 = 1250468 руб. ;ІІІ период Сзч = 0,27 B3 = 0,27 ∙ 6947046 = 1875702 руб. ;ІV период Сзч = 0,27 B4 = 0,27 ∙ 9262728 = 2500937 руб. ;V период Сзч = 0,27 B5 = 0,27 ∙ 32452000 = 8762040 руб. ;Заработная плата Затраты на заработную плату основных производственных рабочих по данным статистики составляют около 12000 руб в месяц или же 25-30 % от объема реализации услуг. Отчисления единого социального налога составляет 26 % заработной платы. Таким образом зарплату основных рабочих можно определить следующим образом: Сзо = 0,25 ∙ 1,26 B = 0,315 ∙ B ; (5.1.2.) І период Сзо = 0 руб. ;ІІ период Сзо = 0,315 ∙ B2 = 0,315 ∙ 4631364 = 1458880 руб. ;ІІІ период Сзо = 0,315 ∙ B3 = 0,315 ∙ 6947046 = 2188319 руб. ;ІV период Сзо = 0,315 ∙ B4 = 0,315 ∙ 9262728 = 2917759 руб. ;V период Сзо = 0,315 ∙ B5 = 0,315 ∙ 32452000 = 10222380 руб. ;Зарплату вспомогательных рабочих (уборщики, наладчики, охранники и т.д.), с учетом единого социального налога, можно ориентировочно принять как 3-4 % от реализации услуг и определить по формуле:Сзв = 0,038 ∙ B (5.1.3.)І период Сзв = 0 руб. ;ІІ период Сзв = 0,038 ∙ B2 = 0,038 ∙ 4631364 = 175992 руб. ;ІІІ период Сзв = 0,038 ∙ B3 = 0,038 ∙ 6947046 = 263988 руб. ;ІV период Сзв = 0,038 ∙ B4 = 0,038 ∙ 9262728 = 351984 руб. ;V период Сзв = 0,038 ∙ B5 = 0,038 ∙ 32452000 = 1233176 руб. ;Расходы на содержание и эксплуатацию оборудованияДанная часть расходов состоит из затрат на покупку необходимого оборудования, содержание и эксплуатацию оборудования, амортизационные отчисления. Амортизационные отчисления проводятся с той целью, чтобы через определенный период времени, который определяется сроком службы оборудования, у предприятия была возможность приобрести новое технологическое оборудование:А = Цоб ∙ а / 100 , (5.1.4.)где а – годовой процент выплат;а = 100 / Тоб = 100 / 7 = 14,3 % , Тоб – срок службы оборудования;Цоб – стоимость нового оборудования;Тогда годовая сумма амортизационных отчислений равна:А = Цоб ∙ а / 100 = 500000 ∙ 14,3 / 100 = 71500 руб. ;Затраты на содержание и эксплуатацию оборудования определяются из расчета, что удельный вес амортизации и зарплаты вспомогательных рабочих составляет 60 % от общих затрат: Ссэо = (А + Сзв) / 0,6 ; (5.1.5.)І период Сзв = 0 руб. ;ІІ период Ссэо = (А + Сзв) / 0,6 = (71500 + 175992) / 0,6 = 412486 руб. ;ІІІ период Ссэо = (А + Сзв) / 0,6 = (71500 + 263988) / 0,6 = 559146 руб. ;ІV период Ссэо = (А + Сзв) / 0,6= (71500 + 351984) / 0,6 = 705806 руб. ;V период Ссэо = (А + Сзв) / 0,6= (71500 + 1233176) / 0,6 = 2174460 руб. ;Общепроизводственные и общехозяйственные расходыДанный вид расходов состоит из затрат на зарплату управленческого персонала (директора, заместителя директора, бухгалтеров, мастеров и т.п.), амортизацию и содержание помещений, оплату коммунальных платежей, услуги связи и другие расходы:Сопх = 1,1 Ап , (5.1.6.)І период Сопх = 0 руб. ;ІІ период Сопх = 1,1 Ап = 1,1 ∙ 51300 = 56430 руб. ;ІІІ период Сопх = 1,1 Ап = 1,1 ∙ 51300 = 56430 руб. ;ІV период Сопх = 1,1 Ап = 1,1 ∙ 51300 = 56430 руб. ;V период Сопх = 1,1 Ап = 1,1 ∙ 51300 ∙ 3 = 169290 руб. ;Коммерческие расходыКоммерческие расходы составляют 3 % от реализации услуг автосервиса:Ском = 0,03 В , (5.1.7.)І период Ском = 0 руб. ;ІІ период Ском = 0,03 ∙ B2 = 0,03 ∙ 4631364 = 138941 руб. ;ІІІ период Ском = 0,03 ∙ B3 = 0,03 ∙ 6947046 = 208411 руб. ;ІV период Ском = 0,03 ∙ B4 = 0,03 ∙ 9262728 = 277882 руб. ;V период Ском = 0,03 ∙ B5 = 0,03 ∙ 32452000 = 973560 руб. ;5.2. Определение чистого доходаЧистая прибыль определяется по формуле:Пч = П (1 – Нпр), (5.2.) Нпр – норматив налога на прибыль Нпр = 0,24; где П – прибыль от реализации проекта; П = В – Сзч – Сзо – Сзв – Ссэо – Сопх – Ском , (5.2.1.) І период П = В – Сзч – Сзо – Сзв – Ссэо – Сопх – Ском = –3000000 руб. ;ІІ период П = В – Сзч – Сзо – Сзв – Ссэо – Сопх – Ском = 1138167 руб. ;ІІІ период П = В – Сзч – Сзо – Сзв – Ссэо – Сопх – Ском = 1795050 руб. ;ІV период П = В – Сзч – Сзо – Сзв – Ссэо – Сопх – Ском = 2451930 руб. ;V период П = В – Сзч – Сзо – Сзв – Ссэо – Сопх – Ском = 8917094 руб. ;На начальных этапах П < 0 , это означает, что для проекта необходимы дополнительные инвестиции. В качестве инвестиций можно использовать резервный капитал предоставленный банком. Чистая прибыль:І период Пч = П (1 – Нпр) = –3000000 (1 – 0,24) = –2280000 руб. ;ІІ период Пч = П (1 – Нпр) = 1138167 ∙ 0,76 = 865007 руб. ;ІІІ период Пч = П (1 – Нпр) = 1795050 ∙ 0,76 = 1364238 руб. ;ІV период Пч = П (1 – Нпр) = 2451930 ∙ 0,76 = 1863467 руб. ;V период Пч = П (1 – Нпр) = 8917094 ∙ 0,76 = 6776991 руб. ;Чистый доход – на практике представляется в виде суммы чистой прибыли и амортизационных отчислений:Д = Пч + А, (5.2.1.) І период Д = Пч + А = –2280000 + 71500 = –2208500 руб. ;ІІ период Д = Пч + А = 865007 + 71500 = 936507 руб. ;ІІІ период Д = Пч + А = 1364238 + 71500 = 1435738 руб. ;ІV период Д = Пч + А = 1863467 + 71500 = 1934967 руб. ;V период Д = Пч + А = 6776991 + 71500 = 6848491 руб. ;5.3. Определение срока окупаемостиКритерием экономической эффективности предприятия является срок окупаемости инвестиций. Для определения срока окупаемости используется метод чистого дисконтированного дохода (ЧДД). Он позволяет учитывать влияние фактора на стоимостные оценки результатов и затрат, что повышает обоснованность оценок эффективности проектирования. На практике ЧДД представляет собой ЧТС (чисто текущая стоимость). ЧДД представляет собой ЧТС (чисто текущая стоимость). ЧДД =   , (5.3.) , (5.3.)где  – чистый доход – чистый доход  – го периода; – го периода; – затраты – го периода; – затраты – го периода;Е – ставка процента – го периода;І период ЧДД = |

| Годы | 1 | 2 | 3 |

| | –2208500 | 4307212 | 6848491 |

| | -3000000 | 0 | 0 |

| 1,18 | 1,392 | 1,643 |

| ЧДД | – 1871610 | 2544049 | 2993222 |

| ЧТС | – 1871610 | 672439 | 3665661 |

Построим график зависимости ЧТС от времени.