Тестирование Финансы. Финансы. Аннотация Предметом

Скачать 1 Mb. Скачать 1 Mb.

|

|

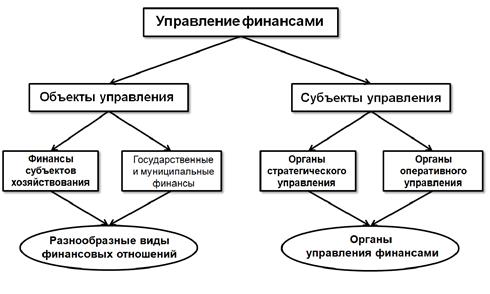

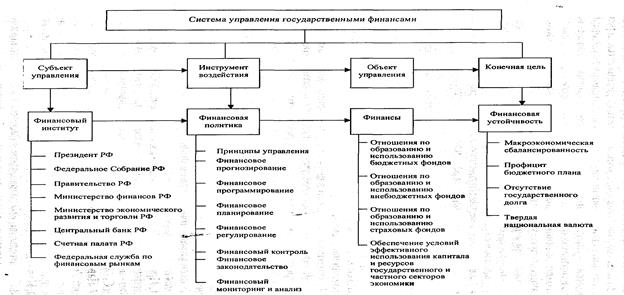

Финансовое прогнозирование - исследование конкретных перспектив развития государственных и муниципальных финансов, финансов субъектов хозяйствования в будущем, научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов на перспективу. Финансовое прогнозирование является одним из важнейших этапов финансового планирования. Цель финансового прогнозирования — увязка материально- вещественных и финансово-стоимостных пропорций в экономике в перспективе и на этой основе оценка предполагаемого объема финансовых ресурсов, определение наиболее предпочтительных вариантов финансового обеспечения деятельности органов государственной власти и местного самоуправления, субъектов хозяйствования, выявление возможных отклонений от принимаемых проектировок. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребности в них, возможные варианты осуществления финансовой деятельности и является предпосылкой для финансового планирования. К задачам финансового прогнозирования относятся: увязка материально-вещественных и финансово-стоимостных пропорций в экономике в перспективе; определение источников формирования и объема финансовых ресурсов на прогнозируемый период; обоснование направлений использования финансовых ресурсов на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов; определение и оценка финансовых последствий принимаемых решений. В процессе финансового прогнозирования разрабатывают различные варианты развития организации, отдельной административно-территориальной единицы, страны в целом, проводят их анализ и обоснование, дают оценку возможной степени достижения определенных целей в зависимости от характера действий субъектов планирования. Достигается это двумя разными методическими подходами: в рамках первого подхода прогнозирование ведется от настоящего в будущее на основе установленных причинно-следственных связей; второй подход основан на определении будущей цели и ориентиров движения от будущего к настоящему, когда развертывается и исследуется цепь возможных событий и меры, которые необходимо принять для достижения заданного результата в будущем, исходя из существующего уровня развития организации, административно-территориальной единицы и страны в целом. В процессе финансового прогнозирования для расчета финансовых показателей используются такие методы, как математическое моделирование, эконометрическое прогнозирование, экспертные оценки, построение трендов и составление сценариев, стохастические методы. Математическое моделирование позволяет учесть множество взаимосвязанных факторов, влияющих на показатели финансового прогноза, выбрать из нескольких вариантов проекта прогноза наиболее соответствующий принятой концепции производственного, социально-экономического развития и целям финансовой политики. Эконометрическое прогнозирование основано на принципах экономической теории и статистики: расчет показателей прогноза осуществляется на основе статистических оценочных коэффициентов при одной или нескольких экономических переменных прогнозных факторов; позволяет рассмотреть одновременное изменение нескольких переменных, влияющих на показатели финансового прогноза. Эконометрические модели с определенной степенью вероятности описывают динамику показателей в зависимости от изменения факторов, влияющих на финансовые процессы. При построении эконометрических моделей используется математический аппарат регрессионного анализа, который дает количественные оценки усредненных взаимосвязей и пропорций, сложившихся в экономике в течение базисного периода. Для получения наиболее надежных результатов экономико-математические методы дополняются экспертными оценками. Метод экспертных оценок включает обобщение и математическую обработку оценок специалистов-экспертов по определенному вопросу. Эффективность этого метода зависит от профессионализма и компетентности экспертов. Такое прогнозирование может быть достаточно точным, однако экспертные оценки субъективны, и не всегда поддаются рациональному объяснению. Трендовый метод, учитывающий зависимость некоторых групп доходов и расходов лишь от фактора времени, исходит из постоянных темпов изменений (тренд постоянных темпов роста) или постоянных абсолютных изменений (линейный временной тренд). Недостатком метода является игнорирование экономических, демографических и других факторов. Разработка сценариев не всегда исходит из научности и объективности, в них постоянно ощущается влияние политических предпочтений, предпочтений отдельных должностных лиц, инвесторов, собственников, но это позволяет оценить последствия реализации тех или иных политических обещаний. В стохастических методах предполагается вероятностный характер как прогноза, так и связи между используемыми данными и прогнозными финансовыми показателями. Вероятность расчета точного финансового прогноза определяется объемом эмпирических данных, используемых при прогнозировании. В практике финансового прогнозирования применяется чаще всего сочетание разных методов. Методы финансового прогнозирования различаются по затратам и объемам предоставляемой итоговой информации: чем сложнее метод прогнозирования, тем больше связанные с ним затраты и объемы получаемой с его помощью информации. Финансовое прогнозирование — предвидение возможного финансового положения государства, обоснование показателей финансовых планов. Результатом финансового прогнозирования является составление финансового прогноза, который представляет систему научно обоснованных предположений о возможных направлениях будущего развития и состоянии финансовой системы, отдельных ее сфер и звеньев. Прогнозы дают возможность рассмотреть разные варианты развития финансов, например при благоприятных, усредненных и наихудших сценариях развития экономики, субъекта хозяйствования, конъюнктуры рынка и т. п. Финансовые прогнозы могут быть краткосрочными (до 3 лет), среднесрочными (на 5-7 лет) и долгосрочными (до 10-15 лет). Финансовое прогнозирование осуществляется на трех уровнях экономики: общегосударственном, территориальном и уровне хозяйствующих субъектов. Финансовое прогнозирование предполагает: построение эконометрических моделей, описывающих динамику показателей финансовых планов в зависимости от факторов, определяющих (влияющих на) экономические процессы; корреляционно-регрессионный анализ; экспертную оценку. Вопрос 5. Финансовое планирование и программирование. Финансовое планирование — важнейший элемент управления финансами, вид управленческой деятельности, связанный с определением финансовых условий деятельности органов государственного управления и органов местного самоуправления для эффективного выполнения программы социально-экономического развития страны и хозяйствующих субъектов. Объектом финансового планирования является финансовая деятельность хозяйствующих субъектов и государства; субъекты финансового планирования — органы государственной власти и местного самоуправления, коммерческие и некоммерческие организации, другие хозяйствующие субъекты. Цель финансового планирования — обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам, во времени) воспроизводственных процессов в соответствии с прогнозами социально-экономического развития, бизнес-планами и с учетом рыночной конъюнктуры. Эта цель реализуется на основе использования распределительной функции финансов, позволяющей устанавливать научно обоснованные пропорции при определении источников и планировании объемов финансовых ресурсов, направлений их использования. Такие пропорции выражаются в конкретных финансовых показателях, объединяемых субъектами финансового планирования в единый документ — финансовый план, который представляет документированную систему взаимоувязанных финансовых показателей, отражающих предполагаемый объем поступления и использования финансовых ресурсов на планируемый период. Задачи, решаемые в процессе финансового планирования, сложны и многообразны, они обусловлены особенностями формирования и использования финансовых ресурсов. В этом процессе на всех уровнях должны обеспечиваться взаимная балансовая увязка доходов и расходов субъектов хозяйствования и субъектов власти, показателей производственных планов и прогнозов социально-экономического развития, соблюдение плановых пропорций между движением материальных и финансовых ресурсов. К основным задачам финансового планирования можно отнести: определение объема финансовых ресурсов по каждому источнику поступлений и общего объема финансовых ресурсов субъектов власти и субъектов хозяйствования; определение объема и направлений использования финансовых ресурсов, установление приоритетов в расходовании средств; обеспечение сбалансированности материальных и финансовых ресурсов, экономного и эффективного их использования; создание условий для укрепления устойчивости организаций, а также бюджетов, формируемых органами государственной власти и местного самоуправления, бюджетов государственных внебюджетных фондов; определение экономически обоснованного размера финансовых резервов, что позволяет предупреждать возникновение диспропорций при переходе от перспективного к текущему планированию, от прогнозов — к планам, а также маневрировать ресурсами. Финансовое планирование направлено на достижение устойчивого экономического роста, поддержание сбалансированности, создание условий для эффективного управления финансами как на микро-, так и на макроэкономическом уровнях. В самом общем виде под финансовым планированием подразумевается процесс разработки и реализации финансовых планов. Финансовые планы служат инструментом экономической проверки внутренней сбалансированности и взаимоувязки материально-вещественных, трудовых и стоимостных показателей различных планов и прогнозов, оценки их экономической эффективности. Сбалансированность источников и потребностей в финансовых ресурсах свидетельствует о принципиальной возможности достижения необходимой увязки производства и потребления в материально-вещественных и конкретно-адресных разделах прогнозов социально-экономического развития, производственных бизнес-планах. На общегосударственном и территориальном уровнях в систему финансового планирования включаются разработка и реализация перспективных финансовых планов. Финансовое программирование — метод финансового планирования, основанный на программно-целевом подходе. Он предназначен: для установления приоритетов государственных расходов по направлениям; повышения эффективности расходования государственных средств; прекращения финансирования в соответствии с выбором альтернативного варианта. В настоящее время в Российской Федерации широко используются целевые комплексные программы, представляющие систему научно-исследовательских, организационно-хозяйственных и других мероприятий, направленных на достижение поставленных целей, сбалансированности по ресурсам и исполнителям. На общегосударственном уровне проводятся расчеты, с помощью которых формируются финансовые ресурсы страны, определяются направления их развития, составляется сводный финансовый баланс государства — баланс финансовых ресурсов государства, который представляет собой баланс всех доходов и расходов Российской Федерации, субъектов РФ, муниципальных образований и хозяйствующих субъектов на определенной территории. Баланс финансовых ресурсов составляется на основе отчетного баланса финансовых ресурсов за предыдущий год в соответствии с прогнозом социально-экономического развития территории и является основой для составления проекта бюджета (ст. 175 БК РФ). Расчеты позволяют разрабатывать оптимальную экономическую и финансовую политику государства. Финансовое прогнозирование увязывается с прогнозами изменения ресурсов, цен и др., а также достижениями в области научно-технического прогресса. Главная черта финансового прогнозирования — вариантность, что позволяет исполнительному органу власти точнее оценить проблему, выбрать оптимальное решение, предусмотреть последствия принимаемых решений. Финансовое прогнозирование на уровне субъектов РФ и муниципальных образований проводится аналогично. Финансовое прогнозирование на уровне хозяйствующих субъектов представляет собой составную часть финансового менеджмента. Оно состоит в разработке путей развития предприятия, определении объема финансовых ресурсов в перспективе, источников их формирования и путей наиболее эффективного использования, формировании финансовой стратегии, обеспечивающей предприятию устойчивое финансовое положение, платежеспособность и кредитоспособность. Вопрос 6. Субъекты и объекты управления финансами. Управление государственными финансами можно определить как использование государственными органами политической и экономической власти от имени общества и над обществом для управления финансовыми ресурсами в целях, необходимых и признанных этим обществом. В системе управления финансами выделяют объект и субъект управления. Объектами управления являются группы финансовых отношений, а субъектами – финансовые органы управления. Подавляющее большинство авторов относит к финансовым отношениям хозяйствующих субъектов и население с государственными и местными органами власти по поводу уплаты обязательных платежей в бюджеты и внебюджетные фонды и выделения средств из этих фондов. К объектам финансового управления можно отнести взаимоотношения: между хозяйствующими субъектами по поводу распределения доходов (совместные фонды, долевое участие, штрафные санкции и др.); между страховыми организациями с одной стороны, и хозяйствующими субъектами и населением с другой - по поводу образования и использования страховых фондов; между хозяйствующими субъектами и вышестоящими организациями по поводу образования и распределения фондов денежных средств, создаваемых вышестоящей организацией; внутри предприятий, учреждений, организаций по распределению выручки, формированию денежных доходов, накоплений, фондов денежных средств и их использованию. Объекты управления финансами можно классифицировать также по звеньям финансовой системы Российской Федерации. По этому признаку следует выделить следующие объекты финансового управления: государственные финансы, финансы хозяйствующих субъектов и местные финансы. Субъектами управления финансами являются законодательные и исполнительные органы власти и управления в соответствии с компетенцией в финансовой сфере. Их правомерно классифицировать по звеньям финансовой системы. Так, текущее управление государственными финансами осуществляют Министерство финансов Российской Федерации и его территориальные органы. Управление местными финансами осуществляют финансовые органы муниципалитетов. Крупные хозяйствующие субъекты создают специализированные органы управления финансами (департаменты финансов, финансовые управления или отделы), в небольших организациях функции по управлению финансами входят в должностные обязанности экономистов и бухгалтеров. Для обеспечения непрерывного и бесперебойного воспроизводственного процесса органы государственной власти и местного самоуправления и субъекты хозяйствования применяют различные инструменты финансового механизма для воздействия на финансовые отношения с целью сохранения стабильности финансово-хозяйственной деятельности в складывающихся условиях, т. е. управляют финансовыми потоками как на макроуровне, так и в рамках отдельной организации. Поскольку в финансовой сфере объектами управления являются разнообразные виды финансовых отношений, то управление финансами представляет собой процесс целенаправленного воздействия с помощью специальных приемов и методов на финансовые отношения и соответствующие им виды финансовых ресурсов для реализации функций субъектов власти и субъектов хозяйствования, целей и задач их деятельности. Без управления финансовыми отношениями, конкретными формами проявления категории финансов невозможно эффективно развивать экономику государства. Как было отмечено выше, под субъектами управления финансами в финансовой науке традиционно понимается совокупность организационных структур, которые непосредственно осуществляют это управление (рис. 2).  Рис. 2. Элементы системы управления финансами[2] На макроуровне к таким структурам относятся органы государственной власти, органы местного самоуправления и другие участники бюджетного процесса, осуществляющие управление государственными и муниципальными финансами. В коммерческих и некоммерческих организациях управление финансами осуществляют финансовые управления, отделы или службы. Структура органов управления финансами организации зависит от ее размера (холдинг, среднее, малое предприятие и т. д.), вида деятельности (страховая, инвестиционная, банковская деятельность и др.), а в ряде случаев и от организационно-правовой формы (например, бюджетное учреждение, унитарное предприятие). Совокупность всех организационных структур, осуществляющих управление финансами, является органами управления финансами. Их деятельность характеризуется многоаспектностью и сложностью, поскольку объектом управления финансами выступают финансовые отношения и соответствующие им виды финансовых ресурсов, составляющие сферы и звенья финансовой системы государства, т. е. каждая сфера и звено финансовой системы являются объектом управления финансами. Вопрос 7. Сущность финансового контроля. Финансовый контроль – контроль стоимостной, объектом которого являются денежные отношения. Финансовый контроль должен обеспечивать надежное функционирование финансовой системы, реализацию финансовой политики, финансовую безопасность государства. Финансовый контроль – законодательно регламентированная деятельность специализированных учреждений контроля и аудиторов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов, а также за целесообразностью и эффективностью их финансовых операций. Цель финансового контроля заключается в оперативном получении полной и достоверной информации о возможных отклонениях и нарушениях в процессе управления финансами на макро- и микроуровне. В процессе финансового контроля анализируется деятельность субъектов хозяйствования, учреждений, органов власти и управления. Задачи финансового контроля: проверка состояния и эффективности использования финансовых, трудовых и материальных ресурсов предприятий и учреждений; выявление резервов роста финансовых ресурсов; правильность составления и исполнения бюджета; правильность ведения бухгалтерского учета; обеспечение соблюдения действующего законодательства в области налогообложения юридических лиц, относящихся к различным организационно-правовым формам. Объектами финансового контроля в финансовой системе являются поступления всех видов доходов бюджета и взносов во внебюджетные фонды, кредитных и заемных средств, а также использование этих средств. Они могут быть классифицированы по следующим признакам: 1. источникам финансовых средств; 2. принадлежность финансовых поступлений и расходов тому или иному виду организации; 3. признак отражения поступления и расходования средств в том или ином типе нормативного документа; 4. вид материалов контроля — документальный и фактический контроль; 5. временя проведения — предварительный, текущий и последующий финансовый контроль. Вопрос 8. Формы финансового контроля. Под формами финансового контроля понимают способы конкретной организации контрольных действий. В зависимости от времени совершения контроля выделяют три основные формы финансового контроля - предварительный, текущий и последующий. Предварительный контроль предшествует фактическому расходованию и поступлению средств. Его главная цель — выявление возможности увеличения доходов и пути наиболее эффективного использования финансовых ресурсов. Текущий контроль осуществляется в процессе финансирования плановых мероприятий и мобилизации доходов. Он заключается в анализе оперативных данных, текущей отчетности контролируемыми организациями. Текущий контроль позволяет предупредить неоправданное расходование средств и улучшить работу по мобилизации доходов. Последующий контроль - проверки и ревизии, проводимые после поступления средств или использования учреждениями выделенных им бюджетных ассигнований. Он предполагает тщательное выяснение непосредственно в организациях законности и целесообразности использования, а также сохранности средств, выявление внутрихозяйственных резервов повышения технико-экономических показателей работы, проверку постановки бухгалтерского учета и достоверности представляемой отчетности. Важным этапом контрольной работы является реализация материалов ревизий и проверок. Ее формы зависят от объекта проверки и характера выявленных недостатков и нарушений. В принимаемом документе по результатам ревизии намечаются мероприятия по устранению выявленных упущений в деятельности организаций и учреждений, а на виновных лиц налагаются взыскания. В рыночной экономике возникает потребность в достоверной информации не только по вертикальным, но и по горизонтальным связям компании со своими партнерами, кредиторами, акционерами и т. п. В связи с этим существует финансовый контроль в виде аудита (негосударственный контроль). Аудит — независимая вневедомственная проверка бухгалтерской или финансовой отчетности, платежно-расчетной документации отдельных хозяйственных операций, налоговых деклараций и других финансовых обязательств и требований экономических субъектов на договорной основе с целью получения выводов о финансовом положении проверяемого экономического субъекта и подготовки рекомендаций по улучшению его финансового состояния. Методы финансового контроля: документальные и камеральные проверки (в ходе которых проверяются отдельные вопросы деятельности организаций); обследования (предусматривают более широкий охват проверяемых показателей деятельности организации); мониторинг (наблюдение), т.е. постоянный контроль со стороны проверяющего органа за выполнением отдельных показателей деятельности организации; надзор (проверка организации, получившей лицензию на определенный вид деятельности); ревизии (обязательные действия контрольных органов по документальной и фактической проверке законности, целесообразности и эффективности хозяйственных и финансовых операций, организаций в проверяемом периоде). Вопрос 9. Субъекты финансового контроля. В управлении финансами при определении целей и задач финансовой политики, разработке и утверждении финансового и связанного с ним законодательства и подзаконных актов участвуют законодательные и исполнительные органы государственной власти, органы местного самоуправления (рис. 3). Исполнительные органы участвуют во всех направлениях управления финансами, а основная функция законодательных органов в управлении финансами — финансовый контроль. В результате реализации финансовой политики осуществляется перераспределение ВВП, обеспечивающее условия для экономического и социального развития. Общее управление системой финансов осуществляют высшие органы власти и управления. 1. Президент РФ (Администрация Президента РФ) определяет цели финансовой политики, подписывает бюджетный план. Президент обладает правом вето (вето президента - налагаемый главой государства запрет на введение в действие законопроекта, принятого парламентом). 2. Парламент РФ (Федеральное Собрание РФ, состоящее из двух палат: Совета Федерации и Государственной Думы) устанавливает налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовые законодательные акты (БК РФ, НК РФ) и др. 3. Правительство РФ разрабатывает федеральный бюджет, выступает как координирующий центр управления финансами.  Рис. 3. Система управления государственными финансами Российской Федерации[3] 4. Минфин России — центральный орган, осуществляющий реализацию финансовой политики. Оно обеспечивает единство финансовой, денежно-кредитной и валютной политики в Российской Федерации, координирует деятельность других федеральных органов исполнительной власти. К функциям Минфина России относятся: внесение предложений по формированию финансовой политики; проведение мероприятий по реализации финансовой политики; разработка проектов законов, регулирующих и регламентирующих финансовые отношения; осуществление методического руководства в сфере финансового планирования и финансирования отраслей хозяйства; организация разработки федерального бюджетного плана; участие совместно с Министерством экономического развития Российской Федерации (далее - Минэкономразвития России) в разработке баланса финансовых ресурсов страны и др. На Минфин России и Федеральное казначейство возложены обязанности по организации исполнения федерального бюджета, проведению мероприятий, обеспечивающих расходование бюджетных средств по целевому назначению. Минфину России предоставлены большие права: получать от министерств, федеральных служб, агентств, организаций, учреждений материалы, необходимые для доставления и исполнения бюджетного плана; ограничивать и приостанавливать бюджетное финансирование в случае нарушения финансовой дисциплины; проводить ревизии и проверки финансово-хозяйственной деятельности предприятий и организаций и др. 5. Федеральная налоговая служба (ФНС) и Федеральная таможенная служба (ФТС) осуществляют контроль правильности исчисления, полноты и своевременности внесения в бюджетные фонды налогов, таможенных доходов, сборов и других платежей. Федеральное агентство по управлению федеральным имуществом организует управление государственным имуществом с целью получения доходов неналогового характера (арендная плата, доходы от продажи государственного имущества). Федеральная служба по финансовым рынкам контролирует деятельность участников фондового рынка, способствуя тем самым увеличению поступлений в бюджетный фонд. 6. Система Банка России является важным органом по реализации денежно-кредитной и финансовой политики. Банк России осуществляет наряду с Федеральным казначейством кассовое исполнение бюджета, контролирует деятельность других кредитных институтов. 7. Счетная палата РФ контролирует выполнение финансового законодательства и движение федеральных денежных средств. Она независима от Правительства РФ и подотчетна Федеральному Собранию РФ. Проведение финансовой политики в субъектах РФ, их административно-территориальных и муниципальных образованиях осуществляют соответствующие финансовые учреждения. Вопросы для самопроверки: 1. В чем состоят элементы системы управления финансами? 2. Раскройте содержание процесса управления финансами посредством его функциональных элементов. 3. Как соотносятся финансовое планирование и финансовое прогнозирование? 4. Охарактеризуйте задачи финансового прогнозирования. Ответ аргументируйте. 5. Рассмотрите структуру финансового механизма. 6. В чем заключаются цель и объекты финансового контроля? 7. Какие формы финансового контроля осуществляют органы государственной власти и местного самоуправления? Литература по теме: Основная литература: 1. Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров. – М.: Московская финансово-промышленная академия, 2011. Гл. 2. Дополнительная литература: 1. Грязнова А.Г. Финансы: учебник / А.Г. Грязнова, Е.В. Маркина, М.Л. Седова и др.; под ред. А.Г. Грязновой, Е.В. Маркиной. – 2-е изд., перераб. и доп. – М.: Финансы и статистика; ИНФРА-М, 2012. 2. Романовский М.В. Финансы: учебник / под ред. М.В. Романовского, Врублевской О.В. – СПБ.: - Юрайт, 2012. 3. Финансы: учебник. – 3-е изд., перераб. и доп. / проф. В.Г. Князева, проф. В.А. Слепова. – М.: Магистр: ИНФРА-М, 2012. Интернет-ресурсы: 1. URL: http://eng.kremlin.ru– Официальный сайт Президента РФ. 2. URL: http://government.ru– Официальный сайт Правительства РФ. 3. URL: http://www.minfin.ru – Официальный сайт Министерства финансов РФ. 4. URL: http://www.gks.ru – Официальный сайт Федеральной службы государственной статистики. Практические задания: Задание 1. Подберите нормативные и правовые акты, используемые в ходе управления финансами в соответствующей сфере финансовой системе РФ. Выделите недостатки в данной сфере нормативных и правовых актов. Обоснуйте свои выводы. Задание 2. На основе правовых актов субъектов РФ охарактеризуйте основные задачи и функции финансовых органов субъектов РФ, сравните их с задачами и функциями Министерства финансов РФ. |