Тестирование Финансы. Финансы. Аннотация Предметом

Скачать 1 Mb. Скачать 1 Mb.

|

|

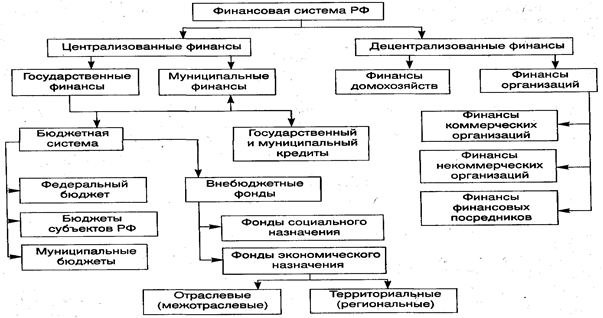

Аннотация Предметом изучения настоящей учебной дисциплины являются теоретические и практические основы финансовых отношений, а также принципы функционирования финансовой системы РФ. Изучение дисциплины «Финансы» направлено на формирование у студентов базовых знаний теоретических основ и практических навыков в области финансовых и кредитных отношений, являющихся основой рыночной экономики. В процессе обучения студенты знакомятся с необходимыми терминами, понятиями, принципами и методами организации финансовых и кредитных отношений. Цели и задачи дисциплины. Цель изучения дисциплины: овладение соответствующих знаний в области теории основы финансовых отношений, а также принципы функционирования финансовой системы РФ. Изучение дисциплины «Финансы» направлено на формирование у студентов базовых знаний теоретических основ и практических навыков в области финансовых и кредитных отношений, являющихся основой рыночной экономики. Задачи дисциплины. В процессе изучения дисциплины студенты должны овладеть знаниями: важнейших категорий в области финансов; содержание и цели финансовой политики государства; бюджетное устройство и бюджетная система; основ формирования государственных внебюджетных фондов; механизмов управления государственным кредитом; особенности организации финансов коммерческих организаций; институциональная структура международных финансов. Место дисциплины в учебном процессе Университета. Дисциплина «Финансы» входит в базовую часть профессионального цикла Б3. Дисциплина «Финансы» имеет взаимосвязь со следующими дисциплинами: Макроэкономика, Деньги, кредит, банки, Международные валютно-финансовые и кредитные отношения. Компетенции, формируемые в результате освоения учебной дисциплины. В результате освоения дисциплины должны быть сформированы следующие компетенции: владеет культурой мышления, способен к обобщению, анализу, восприятию информации, постановке цели и выбору путей ее достижения (ОК-1); способен анализировать социально-значимые проблемы и процессы, происходящие в обществе, и прогнозировать возможное их развитие в будущем (ОК-4); умеет использовать нормативные правовые документы в своей деятельности (ОК-5); способен логически верно, аргументировано и ясно строить устную и письменную речь (ОК-6); готов к кооперации с коллегами, работе в коллективе (ОК-7); способен находить организационно-управленческие решения и готов нести за них ответственность (ОК-8); способен к саморазвитию, повышению своей квалификации и мастерства (ОК-9); осознает социальную значимость своей будущей профессии, обладает высокой мотивацией к выполнению профессиональной деятельности (ОК-11); способен понимать сущность и значение информации в развитии современного информационного общества, сознавать опасности и угрозы, возникающие в этом процессе, соблюдать основные требования информационной безопасности, в том числе защиты государственной тайны (ОК-12); владеет основными методами, способами и средствами получения, хранения, переработки информации, имеет навыки работы с компьютером как средством управления информацией, способен работать с информацией в глобальных компьютерных сетях (ОК-13); владеет одним из иностранных языков на уровне не ниже разговорного (ОК-14); владеет основными методами защиты производственного персонала и населения от возможных последствий аварий, катастроф, стихийных бедствий (ОК-15); расчетно-экономическая деятельность; способен собрать и проанализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов (ПК-1); способен на основе типовых методик и действующей нормативно-правовой базы рассчитать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов, (ПК-2); способен выполнять необходимые для составления экономических разделов планов расчеты, обосновывать их и представлять результаты работы в соответствии с принятыми в организации стандартами (ПК-3); аналитическая, научно-исследовательская деятельность; способен осуществлять сбор, анализ и обработку данных, необходимых для решения поставленных экономических задач (ПК-4); способен выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы (ПК-5); способен на основе описания экономических процессов и явлений строить стандартные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты (ПК-6); способен анализировать и интерпретировать финансовую, бухгалтерскую и иную информацию, содержащуюся в отчетности предприятий различных форм собственности, организаций, ведомств и использовать полученные сведения для принятия управленческих решений (ПК-7); способен анализировать и интерпретировать данные отечественной и зарубежной статистики о социально-экономических процессах и явлениях, выявлять тенденции изменения социально-экономических показателей (ПК-8); способен, используя отечественные и зарубежные источники информации, собрать необходимые данные проанализировать их и подготовить информационный обзор и/или аналитический отчет (ПК-9); способен использовать для решения аналитических и исследовательских задач современные технические средства и информационные технологии (ПК-10); организационно-управленческая деятельность; способен организовать деятельность малой группы, созданной для реализации конкретного экономического проекта (ПК-11); способен использовать для решения коммуникативных задач современные технические средства и информационные технологии (ПК-12); способен критически оценить предлагаемые варианты управленческих решений и разработать и обосновать предложения по их совершенствованию с учетом критериев социально-экономической эффективности, рисков и возможных социально-экономических последствий (ПК-13); педагогическая деятельность; способен преподавать экономические дисциплины в образовательных учреждениях различного уровня, используя существующие программы и учебно-методические материалы (ПК-14); способен принять участие в совершенствовании и разработке учебно-методического обеспечения экономических дисциплин (ПК-15). В результате освоения дисциплины студент должен: Знать: закономерности развития финансовых отношений; принципы построения и функционирования финансовой системы; структуру бюджетной системы РФ; правовую основу функционирования государственных финансов; факторы, влияющие на организацию финансов коммерческих организаций; доходы и расходы коммерческих организаций; формирование финансовых ресурсов организаций социальной сферы. Уметь: строить причинно-следственные связи для анализа социально-экономических и финансовых процессов в РФ; использовать финансовую терминологию при изложении материала; решать задачи, соответствующие его квалификации; прогнозировать экономические процессы в сфере денежных, финансовых и кредитных отношений. Владеть: навыками сбора и анализа информации, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов (ПК-1); нормативно-правовой базой в области финансов для расчета экономические и социально-экономических показателей, характеризующие деятельность хозяйствующих субъектов (ПК-2); инструментами для обработки экономических данных в соответствии с поставленной задачей (ПК-5); методами анализа данных отечественной и зарубежной статистики о социально-экономических процессах, явлениях и социально-экономических показателях (ПК-8). Тема 1. Финансы в макроэкономической системе Вопросы темы: 1. Социально-экономическая сущность и функции финансов. 2. Финансовая система и ее структура. 3. Централизованные и децентрализованные финансы Российской Федерации. 4. Финансовые фонды. 5. Финансовые отношения. 6. Финансы и деньги. 7. Финансовая политика государства. Цели и задачи: Цели и задачи изучениятемы - получение общетеоретических знаний о сущности и экономического содержания финансов и их функциях в современной макроэкономической системе, их роли при формировании финансовых ресурсов; непосредственно изучить финансовую систему Российской Федерации; финансовую политику государства. Серьезное и целенаправленное изучение первой темы познакомит студентов со структурой современной финансовой системой, финансовой политикой, а также с основами понятийного аппарата изучаемой дисциплины. В результате успешного изучения темы Вы: Узнаете: содержание понятия финансов как экономической категории; отличие финансовых отношений от денежных отношений; экономическую сущность проявления финансов и их характеристику; специфику централизованных и децентрализованных финансов Российской Федерации; построение и функционирование финансовой системы; содержание финансовой политики; экономическую сущность и функционирование финансовых ресурсов. Приобретете следующие профессиональные компетенции: дифференциация денежных и финансовых отношений; ориентация в построении и функционировании финансовой системы Российской Федерации; умение различать специфику централизованных и децентрализованных финансов; умение дифференцировать общие принципы формирования финансовой политики; умение анализировать финансовые ресурсы различных финансовых организаций. В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях: Деньги - всеобщий эквивалент, измеряющий затраты труда производителей, материальная основа существования и функционирования финансов. Финансы - совокупность денежных отношений, организуемых государством, в процессе которых осуществляется формирование и использование общегосударственных фондов денежных средств, необходимых для выполнения функций государства и поставленных перед ним задач. Финансовый механизм-совокупность способов управления финансовыми отношениями. Он включает: совокупность организационных форм финансовых отношений; порядок формирования и использования централизованных и децентрализованных фондов денежных средств; методы финансового планирования; формы управления финансами и финансовой системой; финансовое законодательство. Финансовая система - форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта. Основой финансовой системы являются децентрализованные финансы, поскольку именно в этой сфере формируется преобладающая доля финансовых ресурсов государства. Централизованные финансы представлены бюджетной системой, а также государственным и муниципальным кредитом. Бюджетная система - совокупность бюджетов всех уровней и бюджетов государственных внебюджетных фондов, которая регулируется нормами права и основывается на экономических отношениях. Государственные внебюджетные фонды — фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов РФ. Внебюджетные фонды подразделяются на фонды социального и экономического назначения. Централизованные фонды - фонды денежных средств, создаваемые на уровне государства, органов местного самоуправления. Децентрализованные фонды - фонды, формируемые на уровне хозяйствующих субъектов, домохозяйств. Государственные и муниципальные займы — это денежные средства, привлекаемые от физических, юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства Российской Федерации, субъектов РФ, муниципальных образований как заемщиков или гарантов. Бюджетная ссуда — бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более шести месяцев в пределах финансового года. Финансовая политика – совокупность методологических принципов, форм организации и инструментов, используемых в финансовых отношениях. Финансовая политика — основополагающий элемент в системе управления финансами как на макро-, так и на микроэкономическом уровнях. При организации финансовых отношений по распределению, перераспределению и использованию валового внутреннего продукта и национального дохода государство определяет главные цели и задачи, стоящие перед обществом и соответственно перед финансовой системой страны, всеми ее сферами и звеньями. Финансовая политика - определение целей и задач, на решение которых направляется процесс формирования, распределения и перераспределения валового внутреннего продукта для обеспечения финансовыми ресурсами непрерывного воспроизводственного процесса и решения отдельных социальных, экономических и политических задач общества. Объектами финансовой политики являются денежные отношения по формированию, распределению и использованию фондов денежных средств во всех сферах и звеньях финансовой системы. Финансовая стратегия — долговременный курс финансовой политики, рассчитанный на длительную перспективу и предусматривающий решение, как правило, крупномасштабных задач. Финансовая тактика — методы решения финансовых задач на важнейших участках финансовой стратегии. Финансовые ресурсы — часть денежных ресурсов, находящихся в собственности или распоряжении государства, органов местного самоуправления и хозяйствующих субъектов и используемых ими на цели расширенного воспроизводства, удовлетворения социально-культурных потребностей населения и для выполнения государством и органами местного самоуправления возложенных на них функций и задач. Теоретический материал по теме Вопрос 1. Социально-экономическая сущность и функции финансов. Сущность финансов проявляется в их функциях. Финансы выполняют воспроизводственную, распределительную, контрольную, регулирующую и стабилизационную функции, посредством которых финансы реализуют их общественное назначение. Воспроизводственная функция финансов заключается в обеспечении непрерывного кругооборота капитала. Активно участвуя во всех стадиях расширенного воспроизводства, финансы способствуют росту собственного капитала и доходности организации. В результате участия финансов в производственной деятельности организации происходит формирование денежных доходов, фондов накопления и потребления, оптимизируется соотношение между ними. Воспроизводственная функция присуща только финансам организаций, деятельность которых осуществляется в сфере материального производства. Ключевыми функциями государственных финансов являются распределительная и контрольная. Эти функции осуществляются финансами одновременно. Каждая финансовая операция означает распределение общественного продукта и национального дохода и контроль за этим распределением. Распределительная функция финансов является основной, поскольку главная характеристика финансовых отношений — их распределительный характер. Основным объектом распределения являются стоимость ВВП и национальный доход. В экстремальных ситуациях (стихийные бедствия, война, социальные потрясения, экономические кризисы) и при крупных социально-экономических преобразованиях с помощью финансов распределяется значительная часть национального богатства (элементы, принимающие денежную форму стоимости: золотой запас; валютные резервы; накопленные страховые резервы и др.). Субъектами распределения являются государство, юридические и физические лица. Финансы имеют отношение к распределению и перераспределению национального дохода как на стадии формирования первичных (основных) доходов, так и на стадии формирования вторичных (производных) доходов. Активно участвуя в распределении и перераспределении национального дохода, финансы способствуют трансформации пропорций, возникших при первичном распределении национального дохода в пропорции его конечного использования. Последней стадией перераспределения доходов является их реализация. Реализуемые доходы называются конечными, они истрачены на приобретение товаров и услуг. Часть конечных доходов может быть выделена на сбережения в различной форме. Сумма первичных доходов должна равняться сумме конечных доходов с учетом сбережений. Это одно из основных финансовых равенств. Распределение и перераспределение национального дохода в Российской Федерации происходит в интересах структурной перестройки народного хозяйства, развития приоритетных отраслей экономики и социальной сферы (сельского хозяйства, транспорта, энергетики, жилищно-коммунального хозяйства, образования, здравоохранения), а также для поддержки наименее обеспеченных слоев населения — пенсионеров, студентов, одиноких и многодетных матерей и т. д. Контрольная функция финансов проявляется в контроле над распределением стоимости общественного продукта на разных стадиях его движения по фондам и расходованием их по целевому назначению и достижению заданного результата. Контрольная функция реализуется через механизм финансового контроля. Основу Распределительная функция финансов осуществляется не стихийно, а в соответствии с правовыми нормами. Совокупность норм, правил, положений, правовых актов регулирует финансовую деятельность и тем самым воспроизводственный процесс. Таким образом, можно говорить и о регулирующей функции финансов, которая проявляется на всех уровнях, во всех сферах, звеньях организации собственно финансовых отношений, в иерархии ее построения. В условиях рыночной экономики финансы должны также выполнять стабилизационную функцию: обеспечение для всех хозяйствующих субъектов и граждан стабильных условий в экономических и социальных отношениях. Особое значение имеет вопрос стабильности, прежде всего финансового законодательства, поскольку без этого невозможно осуществление инвестиционной политики в производственную сферу со стороны частных как российских, так и иностранных инвесторов. Достижение стабильности рассматривается Правительством РФ как необходимое условие для перехода рыночной экономики к социально-ориентированному экономическому росту. Функции финансов реализуются через финансовый механизм, который является частью хозяйственного механизма. Финансовый механизм — это совокупность способов управления финансовыми отношениями. Он включает: совокупность организационных форм финансовых отношений; порядок формирования и использования централизованных и децентрализованных фондов денежных средств; методы финансового планирования; формы управления финансами и финансовой системой; финансовое законодательство. Вопрос 2. Финансовая система и ее структура. Финансовая система - форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта. В процессе распределения стоимости совокупного общественного продукта у субъектов экономических отношений аккумулируются различные фонды денежных доходов и накоплений. Доходы субъектов экономических отношений подразделяются на первичные и конечные. Источником первичных доходов и накоплений является валовой внутренний продукт, который выступает в форме: а) заработной платы наемных работников; б) прибыли и амортизационных отчислений у хозяйствующих субъектов; в) налоговых и иных платежей, включаемых в себестоимость продукции (работ и услуг). Первичные доходы служат источником для дальнейшего перераспределительного процесса через налоговый механизм, систему платежей, распределение прибыли и т. п. Результатом такого перераспределения являются конечные доходы, которые выступают в качестве собственных финансовых ресурсов экономических субъектов. Конечные финансовые ресурсы также являются объектом последующего распределительного и перераспределительного процесса для использования по их целевому назначению. Процесс распределения и перераспределения стоимости совокупного общественного продукта представляет собой финансовый механизм, который включает в себя обособленные сферы финансовых отношений, позволяющие формировать собственные финансовые ресурсы у хозяйствующих субъектов, наемных работников, государства и органов местного самоуправления. Финансовая система как форма организации денежных отношений может быть подразделена на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых ресурсов: а) хозяйствующих субъектов; б) населения; в) государства и органов местного самоуправления. В каждой из выделенных подсистем используются специфические формы и методы образования и использования финансовых ресурсов, имеющие собственное функциональное назначение и соответствующий финансовый механизм, ориентированный на достижение собственных целей каждого из субъектов экономических отношений. Существующие различия, как в функциональном назначении указанных подсистем, так и в методах, способах формирования и использования финансовых ресурсов, делают целесообразным выделение обособленных систем финансовых отношений: 1) финансы организаций (хозяйствующих субъектов); 2) публичные финансы (государственные и муниципальные финансы); 3) финансы домашних хозяйств (домохозяйств). Эти подсистемы, в свою очередь, подразделяются на отдельные звенья (частные подсистемы) в зависимости от механизма формирования и использования денежных фондов у конкретных экономических субъектов. Состав и классификация финансовой системы России по сферам, подсистемам и звеньям приведены на рис. 1. Основой финансовой системы являются децентрализованные финансы, поскольку именно в этой сфере формируется преобладающая доля финансовых ресурсов государства. Часть этих ресурсов перераспределяется в соответствии с нормами финансового права в доходы бюджетов всех уровней и во внебюджетные фонды. При этом значительная часть указанных средств в дальнейшем направляется на финансирование бюджетных организаций, коммерческих организаций (в виде субвенций, субсидий), а также возвращается населению в форме социальных трансфертов (пенсий, пособий, стипендий и т. п.).  Рис. 1. Финансовая система Российской Федерации[1] Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества. Особое значение в системе децентрализованных финансов и во всей финансовой системе развитых стран мира имеют финансы финансовых посредников, под которыми понимаются фирмы, специализирующиеся на организации взаимодействия лиц, имеющих временно свободные денежные средства, с лицами, нуждающимися в денежных средствах. Несмотря на многообразие типов финансовых посредников, они выполняют общую функцию: приобретают и продают различные финансовые продукты, обеспечивая эффективное перемещение финансовых ресурсов к их конечным потребителям. Финансы домохозяйств играют значительную роль как в формировании централизованных финансов посредством налоговых платежей, так и в формировании платежеспособного спроса страны. Чем больше доходы населения, тем выше его спрос на различные виды материальных и нематериальных благ и тем больше возможности для развития экономики, социальной сферы. Финансы некоммерческих организаций имеют свою специфику, связанную с формированием доходов, порядком их использования, владением имуществом и т. п. Федеративное устройство России включает три уровня управления: федеральный, уровень субъектов Федерации и местный уровень (органов местного самоуправления). Каждый из них предполагает наличие собственных представительных (законодательных) и исполнительных органов власти, а также наличие собственного бюджета. Бюджеты являются финансовой основой управления государственных и муниципальных органов власти. Бюджетная система Российской Федерации также включает три уровня: 1) федеральный бюджет и бюджеты государственных внебюджетных фондов; 2) бюджеты субъектов Российской Федерации (региональные бюджеты) и бюджеты региональных (территориальных) государственных внебюджетных фондов; 3) бюджеты органов местного самоуправления (местные, муниципальные бюджеты). Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и принимаются в форме федеральных законов. Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов утверждаются в форме законов субъектов РФ. Местные бюджеты разрабатываются и утверждаются в соответствии с правовыми актами представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований. В составе бюджетов могут создаваться целевые бюджетные фонды, которые представляют фонды денежных средств, образуемые за счет целевых источников, используемых по отдельной смете. Средства целевых бюджетных фондов находятся под контролем фискальных органов власти и не могут быть использованы на цели, не соответствующие их назначению. Финансовые ресурсы, аккумулируемые в бюджетах, имеют строго целевое направление их расходования. Структура бюджета (т.е. соотношение отдельных статей доходов и расходов бюджета), его размеры позволяют судить об уровне экономического развития страны, в том числе о материальном положении основной части населения. Для целей планирования бюджетных ресурсов составляются консолидированные бюджеты. Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет Российской Федерации. Бюджет субъекта РФ и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ. Государственные внебюджетные фонды — это фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов РФ. Внебюджетные фонды подразделяются на фонды социального и экономического назначения. В качестве самостоятельного звена в системе государственных и муниципальных финансов выделяют государственный и муниципальный кредиты. Необходимо сразу отметить, что такое отнесение является достаточно условным. Государственный (муниципальный) кредит как экономическая категория находится на стыке двух видов денежных отношений - финансов и кредита и соответственно несет в себе черты этих двух категорий. Государственный и муниципальный кредиты обслуживают функционирование и использование средств бюджета и внебюджетных фондов и выступают в качестве: а) способа финансирования дефицита бюджета, а также бюджетов внебюджетных фондов; б) средства покрытия временной недостаточности финансовых ресурсов для исполнения бюджетов внебюджетных фондов. Государственный и муниципальный кредиты существенно отличаются от других видов кредита. Так, если при предоставлении банковского кредита в качестве обеспечения выступают конкретные ценности, то при государственном и муниципальном займах таким обеспечением выступает все имущество, находящееся в собственности того или иного уровня власти (федеральной собственности, собственности субъектов Российской Федерации, муниципальной собственности). Кроме того, федеральные заимствования не имеют конкретного целевого характера. Государственный и муниципальный кредиты представляют собой денежные отношения по поводу получения займов, предоставления кредита или гарантии между государством, муниципалитетами, от имени которых выступают органы исполнительной власти федерального уровня, уровня субъектов Российской Федерации, органов, местного самоуправления, с одной стороны, и юридическими, физическими лицами, иностранными государствами, международными финансовыми организациями, с другой. Государственные и муниципальные органы исполнительной власти Российской Федерации преимущественно выступают в качестве заемщика и гаранта. Если предоставление кредита или получение займа сразу влияет на величину финансовых ресурсов централизованных денежных средств, то гарантия приводит к их изменению только в случае несвоевременного выполнения заемщиком своих обязательств. Государственные и муниципальные займы — это денежные средства, привлекаемые от физических, юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства Российской Федерации, субъектов РФ, муниципальных образований как заемщиков или гарантов. Государственные и муниципальные займы осуществляются путем эмиссии и размещения ценных бумаг, получения кредитов у специализированных финансово-кредитных институтов и иностранных государств. В качестве кредитора государство предоставляет внутренние и внешние кредиты из федерального бюджета и бюджетов субъектов РФ. Предоставление государственных кредитов регламентируется Бюджетным Кодексом Российской Федерации. В качестве заемщиков средств федерального бюджета могут выступать: а) бюджетные учреждения; б) государственные и муниципальные унитарные предприятия; в) российские предприятия и организации, за исключением указанных выше, а также предприятий с иностранными инвестициями; г) органы исполнительной власти нижестоящих бюджетов. Способами обеспечения исполнения по возврату государственного кредита могут выступать только банковские гарантии, поручительства, залог имущества. Предоставление государственного кредита может осуществляться в форме бюджетного кредита и бюджетной ссуды. Бюджетный кредит представляет собой форму финансирования бюджетных расходов по предоставлению средств юридическим лицам на возвратной и возмездной основах. Бюджетная ссуда — это бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более шести месяцев в пределах финансового года. Беспроцентные бюджетные ссуды, как правило, предоставляются на покрытие временных кассовых разрывов при исполнении нижестоящих бюджетов. Вопрос 3. Централизованные и децентрализованные финансы Российской Федерации. Централизованные финансы страны представлены бюджетной системой, а также государственным и муниципальным кредитом. В Бюджетном кодексе Российской Федерации (БК РФ) бюджетная система определена как совокупность бюджетов всех уровней и бюджетов государственных внебюджетных фондов, которая регулируется нормами права и основывается на экономических отношениях. Финансовые ресурсы бюджетной системы находятся в государственной собственности или собственности органов местного самоуправления (муниципальной собственности). Децентрализованные финансы - форма организации денежных отношений, движения фондов денежных средств, формируемых на уровне различных предприятий, организаций, иных субъектов хозяйственной деятельности, домохозяйств и отдельных граждан. К децентрализованным финансам относят фонды денежных средств, которые формируются вне государственных и муниципальных финансов. Децентрализованные финансы являются основой финансовой системы, поскольку именно в этой сфере формируется преобладающая доля финансов государства. Содержание децентрализованных финансов раскрывают такие понятия как финансы предприятия, организаций, финансы домашних хозяйств. К финансам предприятий относятся финансы предприятий как финансовой сферы (банки, страховые компании др.), так и нефинансовой сферы (предприятия и организации различных сфер деятельности, как коммерческие, так и некоммерческие). К финансам домашних хозяйств относят совокупность денежных отношений по поводу создания и использования фондов денежных средств, в которые вступают домашнее хозяйство и его отдельные участники в процессе своей жизнедеятельности. Вопрос 4. Финансовые фонды. |