_1749.01.01;РУ.01;2-БИОР. Аудит (СП) юнита 1 аудит в системе финансового контроля. Регулирование

Скачать 443.99 Kb. Скачать 443.99 Kb.

|

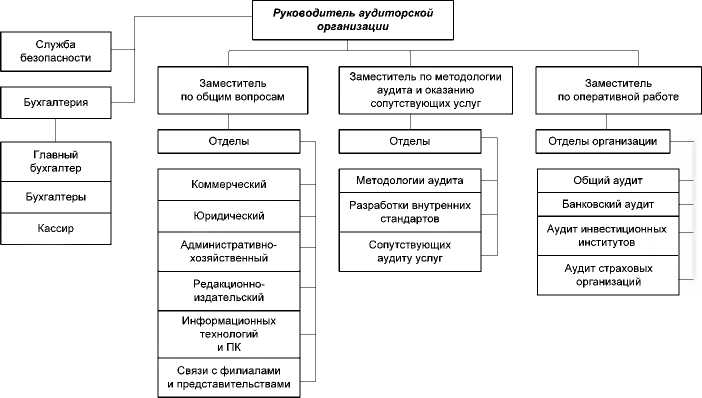

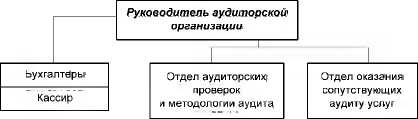

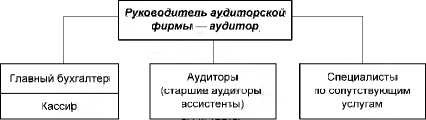

Аудиторские организации и аудиторыВ Федеральном законе «Об аудиторской деятельности» определено, что основными исполнителями аудиторской деятельности являются аудиторские организации и индивидуальные аудиторы. Аудиторские фирмы имеют преимущественно организационно-правовые формы закрытого акционерного общества (ЗАО) или общества с ограниченной ответственностью (ООО). К числу основных признаков классификации аудиторских фирм можно отнести следующие: характер деятельности (выполняемые функции); объем реализуемых услуг. По характеру деятельности (выполняемым функциям) аудиторские фирмы подразделяются на универсальные и специализированные. Универсальные аудиторские фирмы – организации, которые проводят обязательный аудит по нескольким направлениям: общий аудит, страховой, банковский, аудит инвестиционных фондов – и занимаются самыми разнообразными видами работ. К их числу относятся услуги по постановке, восстановлению и ведению бухгалтерского учета, анализу хозяйственно-финансовой деятельности, оценке активов и пассивов экономического субъекта, консультирование по вопросам финансового, управленческого и налогового учета, проведение обучения по бухгалтерскому учету и аудиту, компьютеризация учета, другие услуги по профилю своей деятельности. Специализированные аудиторские фирмы – организации, которые выполняют узкий круг работ и специализируются на определенных видах работ (например, аудиторские проверки, обязательный аудит только предприятий и организаций, обучение и др.). Помимо аудиторских фирм аудиторской деятельностью могут заниматься и индивидуальные аудиторы – физические лица самостоятельно. Такие аудиторы должны пройти аттестацию, приобрести лицензию и зарегистрироваться в качестве предпринимателей. Частнопрактикующие аудиторы могут заниматься как универсальной, так и специализированной деятельностью, кроме проведения обязательного аудита (см. ст. 3 и 7 Федерального закона «Об аудиторской деятельности»). Аудиторы и аудиторские фирмы не могут заниматься какой-либо предпринимательской деятельностью, кроме аудиторской и другой связанной с ней деятельностью. Независимо от того является ли фирма специализированной или универсальной, она, как правило, должна выполнять основной вид услуг – проведение обязательного аудита. По объему оказываемых услуг аудиторские организации можно подразделить на большие, средние, малые. Не вызывает сомнения и тот факт, что универсальные фирмы чаще всего бывают крупными и средними. Основным критерием объема реализуемых услуг следует считать объем выручки от реализации. При этом за единицу измерения, как это уже принято у нас в стране, можно использовать минимальный размер оплаты труда. Профессиональные сотрудники аудиторской организации в зависимости от выполняемых функций могут быть разделены на следующие группы: руководители аудиторской проверки, старшие аудиторы (руководители звеньев или бригад), рядовые участники аудиторских проверок, прочие специалисты – бухгалтеры-эксперты, программисты, экономисты и др. Крупные аудиторские организации могут иметь сложную структуру управления, включающую отделы (бюро) (рисунок 2). В крупной аудиторской фирме имеются заместители руководителя, которым подчиняются соответствующие отделы. К основным относятся отделы по проведению аудита и сопутствующим услугам. Кроме того, для ведения бухгалтерского учета в фирме имеется бухгалтерия, для осуществления хозяйственной деятельности – административно- хозяйственный отдел. Редакционно-издательский отдел занимается издательской деятельностью. Если у аудиторской организации имеются филиалы, то организуется специальный отдел для связи с этими подразделениями.  Рисунок 2. Организационная структура крупной аудиторской организации Отдел методологии занимается разработкой внутренних стандартов, методик проведения аудита, созданием нормативного обеспечения для проведения проверок. Отдел информационных технологий и персональных компьютеров занимается компьютеризацией аудита и оказанием сопутствующих и прочих услуг в этой области. Средняя аудиторская организация включает бухгалтерию и два отдела: проведения проверок и методологии аудита и сопутствующих аудиту услуг (рисунок 3).  Рисунок 3. Организационная структура средней аудиторской организации Приведенная структура является примерной, поскольку количество отделов может быть увеличено. Небольшие аудиторские организации могут иметь упрощенную двухуровневую систему управления – руководитель аудиторской организации, как правило, являющийся и руководителем проверки, и подчиненные ему рядовые аудиторы (рисунок 4).  Рисунок 4. Структура небольшой аудиторской фирмы Эффективное функционирование аудиторской фирмы зависит и от организации труда ее сотрудников. Сотрудники фирмы, включая и аудиторов, должны действовать на основе научной организации труда (НОТ) с максимальной продуктивностью. Для этого необходимо, в частности, оценить каждого сотрудника аудиторской фирмы и выявить его способность и готовность к выполнению тех или иных функций, склонность к аналитике и (или) к синтезу, стремление к познанию, квалификацию, моральную и психологическую устойчивость, состояние здоровья и т.д. Кадровое обеспечение аудиторских фирм может производиться путем: 1) подготовки собственных кадров (за счет фирмы); 2) найма сотрудников определенной квалификации на временную или постоянную работу. Кадровый состав аудиторской фирмы для аудиторов должен тщательно подбираться, здесь не должно быть случайных людей. Особенно важными являются глубокие знания законодательных, нормативных и иных документов, регламентирующих финансово-хозяйственную деятельность. Считается, что специалист, получивший квалификационный аттестат аудитора, уже подтвердил свои глубокие знания на экзамене. Это, безусловно, так, но его знания в этот период – отражение финансово- хозяйственного законодательства именно на момент сдачи экзаменов. При постоянных изменениях в нашем законодательстве аудиторам необходимо поддерживать свои знания в актуальном состоянии. Внутренние документы аудиторской организации должны включать: положение об организационно-управленческой структуре аудиторской организации, включая штатное расписание; должностные инструкции сотрудников; правила внутреннего трудового распорядка; положение об аудиторской тайне; положение о системе оплаты труда персонала; внутренние инструкции, стандарты, регламенты организации аудиторской деятельности. Для создания таких документов необходимо руководствоваться, прежде всего, требованиями Трудового кодекса РФ, федеральными и российскими правилами (стандартами), документами Министерства финансов РФ. |