Автокредитование. Автокредитование как разновидность кредитования 4 Автокредитование понятие и виды 4

Скачать 233.35 Kb. Скачать 233.35 Kb.

|

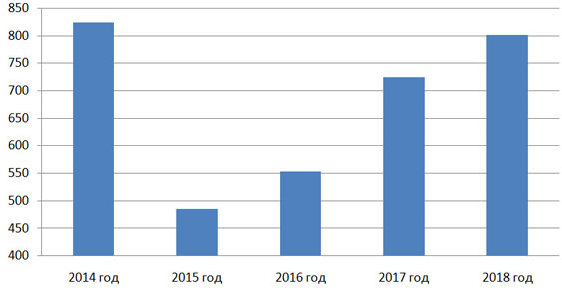

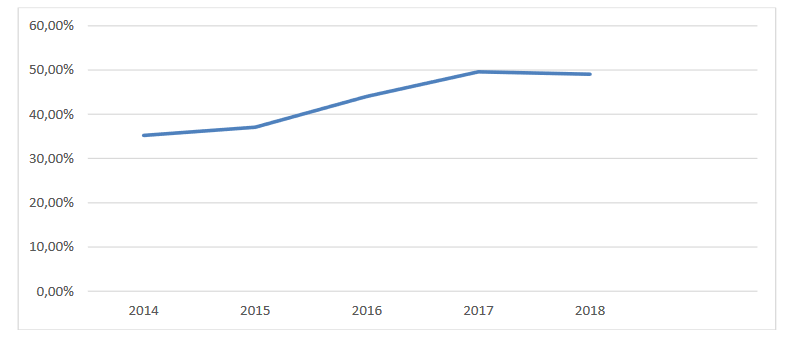

1.3. Правовое регулирование автокредитованиеВ целом можно выделить три уровня правового регулирования автокредитования: первый уровень -федеральное законодательство; второй уровень -нормативно-правовые акты Центрального банка; третий уровень -локальные нормативные акты кредитной организации (правила обслуживания клиентов, положения, инструкции, правила о подразделениях кредитной организации). Взаимоотношения между заемщиком и банком выстраиваются на основании общих норм российского гражданского и банковского законодательства, а также законодательства о защите прав потребителя. Основными нормативными актами в этой области являются: 1. Гражданский кодекс Российской Федерации (части первая10 и вторая11). 2. Федеральный закон от 02.12.1990 No 395-1 «О банках и банковской деятельности12». 3. Федеральный закон «О кредитных историях» от 30.12.04 No 218-ФЗ (ред. от 24.07.2011)13. 4. Федеральный закон РФ «О защите прав потребителей» от 07.02.1992 No 2300-1 (ред. от 25.11.2011)14; Законодательно потребительское кредитование регламентируется Гражданским кодексом, на основании положений которого между банком и заемщиком заключается кредитный договор. Потребительское кредитование в правовом смысле представляет собой заключение кредитного договора, основное содержание которого содержится в ст. 819, 820 ГК РФ «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (принят ГД ФСРФ 22.12.1995) (ред. от 17.07.2009) Ч. 2 ст.819-820.. Нормативного определения данный термин не имеет. Фактически это предоставление банком денежных средств гражданину в целях удовлетворения личных, семейных, бытовых, повседневных нужд людей, их потребностей, не связанных с экономической деятельностью или иными формами предпринимательства, на условиях, установленных договором, где размер, время пользования, степень обеспеченности и иные условия договора устанавливаются в зависимости от разработанного банком положения о соответствующем кредите, например кредит на неотложные нужды, экспресс-кредит и др. Кредитный договор может представлять собой как единый документ -кредитный договор с графиком погашения кредита (ст. 434 ГК РФ), так и принятие банком оферты, содержащей существенные условия договора(п. 3 ст. 438 ГК РФ) «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (принят ГД ФСРФ 21.10.1994) (ред. от 27.12.2009) Ч. 1 Гл.28.ст. 434,438. В любом случае соглашение имеет письменную форму, позволяющую определить существенные условия договора, установленные законом для данного вида договоров, соответственно права и обязанности сторон. В качестве кредиторов в данных сделках выступают банки, действующие в соответствии с Федеральным законом от 02.12.1990 No 395-1 «О банках и банковской деятельности» Федеральный закон от 02.12.1990 N 395-1 (ред. от 15.02.2010) «О банках и банковской деятельности», целью существования которых является извлечение прибыли из своей деятельности. Заемщик -это физическое лицо(потребитель), данные которого(дееспособность, возраст, место проживания, работы, кредитоспособность и иное) соответствуют параметрам, установленным законодательством РФ и банком в своем Положении о кредите, и у которого возникла потребность в финансовых средствах. Федеральный закон «О кредитных историях» был принят Государственной Думой 22 декабря 2004 г., одобрен Советом Федерации 24 декабря того же года Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 24.07.2007) «О кредитных историях»(принят ГД ФСРФ 22.12.2004). Необходимость принятия специализированного законодательного акта, который полностью был бы посвящен кредитным историям, вызвана целым рядом объективных причин и не вызывает сомнения. Прежде всего такая необходимость может быть аргументирована тем, что отсутствие системы аккумуляции информации, имеющей цель оценить риски при предоставлении кредита, представляет собой значительный сдерживающий фактор по отношению к банковскому сектору в целом. ГЛАВА 2. Анализ рынка автокредитования в России2.1. Автокредитование в России на современном этапе развитияАвтомобиль давно перестал быть просто транспортным средством. На сегодняшний день личный автомобиль - это престиж, комфортность, возможность путешествовать. Перечисленные преимущества увеличивают стоимость автомобиля, поэтому большинство людей считают выгодным приобретение автомобиля в кредит. Автокредитование –это целевой кредит на покупку автомобиля, который используется в качестве залога. Автокредитование в России обладает отличительными особенностями нормативно-правового характера. Условия предложений по автокредитованию различаются по нескольким факторам: -сумма автокредита; -процент по автокредиту; -срок погашения; -величина первоначального взноса; -наличие (отсутствие) дополнительных выплат; -количество документов, необходимых для заключения сделки. Факторами, которые влияют на положи-тельное решение о выдаче автокредита, являются кредитная история, возраст заёмщика, размер его доходов, а также наличие постоянной регистрации. В отдельных случаях необходим поручитель, который несёт перед банком такую же ответственность, как и получатель кредита. От данных факторов также зависит размер первоначального взноса и процентная ставка по автокредиту. После проверки всех документов заемщик приглашается в банк для подписания кредитного договора. После подписания документов банк перечисляет денежные средства на счет покупателя с последующим перечислением их на счет продавца. После перечисления денежных средств на счет автосалона покупатель забирает автомобиль и регистрирует его в ГИБДД. После этого в банк предоставляется уже зарегистрированный ПТС и подписывается договор залога транспортного средства. Главная особенность автокредитования-это обязательный залог покупаемого автомобиля. Что касается объекта залога, то именно возможность качественной проверки «прошлого» автомобиля стала спусковым крючком для активизации работы банков на вторичном рынке. Сейчас технологические решения и от-крытые базы данных позволяют по VIN-номеру автомобиля проверить пробег машины, сведения о ДТП и ремонтах, количестве владельцев, географии эксплуатации автомобиля, а также информацию об ограничениях и залогах15. Без согласования с банком автомобиль нельзя продавать, обменивать, сдавать обратно в автосалон, а также менять номера регистрации и перекрашивать до тех пор,пока кредит не будет полностью погашен. Предметом автокредита может быть подержанный или новый автомобиль. Основным условием получения автокредита считается получение полиса КАСКО. Стоимость подобных страховок способна целиком компенсировать невысокие процентные ставки по автокредиту, поэтому рекомендуется провести сравнительный анализ цен на полисы и затем приступать к поиску банка. На рынке встречаются предложения, которые не требуют страховки, однако процентная ставка в данном случае будет выше. В связи с ростом рынка автокредитования выросла и конкуренция банковских продуктов. Несмотря на наметившуюся тенденцию по отзыву лицензий банковскими организациями ведется непрерывная конкурентная борьба за новых клиентов, а значит условия кредитования становятся ещё более выгодными для заёмщиков. За последние годы наблюдается тенденция к уменьшению стоимости автокредитов и увеличению их сроков. Конкуренцию отечественным банковским структурам на рассматриваемом рынке составляют уже и сами дилеры производителей популярных немецких, японских, французских автогигантов. Российский рынок автокредитования представлен тремя группами банков: кэптивные банки автопроизводителей, розничные и универсальные банки. Принимая во внимание политику Банка России по сокращению кредитных организаций, стоит ожидать уменьшения доли кэптивных банков в банковской сфере. Все большее предпочтение отдается именно универсальным банкам, ведь они осуществляют больший спектр операций и, следователь-но, являются более надежными. Основное преимущество автокредитования -это пониженные процентные ставки, которые приблизительно вдвое ниже, чем средние ставки по иным типам кредитов для физических лиц. 14 декабря 2018 года Центральный банк Российской Федерации увеличил ключевую ставку на 0,25 базисных пункта до 7,5% годовых. Учитывая то, что Банк России не исключает вероятность повышения ключевой ставки, банкам будет необходимо повысить процентную ставку по всем кредитным продуктам, что может привести к падению доли автокредитов в 2019 году. Не усугублять обстановку с автокредитованием в будущем способно восстановление программы государственного субсидирования автокредитования, успешно функционировав-шее с 2015 года и окончившееся в конце 2017 года. При отсутствии заинтересованности со стороны производителей и государства рынок автокредитования столкнётся с негативной тенденцией в нынешнем году. В период действия государственной программы большинство автокредитов оформлялось на льготных условиях, при этом доля продаж в кредит по отдельным брендам доходила до 70%. По завершению государственной программы снизился уровень продаж бюджетных автомобилей в кредит. Постановление Правительства РФ No870 от 26.07.2018 г. учитывает государственную поддержку рынка автокредитования до 2020 года, однако на сегодняшний день говорится о двух программах «Семейный автомобиль» и «Первый автомобиль», согласно которым скидка на автокредитование составит 10%, а для жителей Дальнего Востока —25%. По окончании льготных государственных программ автопроизводители и банки активно предлагают клиентам собственные программы льготного субсидирования, которые сдерживают рост ставок и замещают соответствующие госпрограммы. 2018 год показывает небольшой рост фактической доли продаж автомобилей в кредит от общего количества продаж по сравнению с 2017 годом. При этом в 2018 году стал увеличивать обороты рост кредитной доли в продаже автомобилей с пробегом. Банки готовы предложить выгодные условия по покупке в кредит автомобиля с пробегом, который про-верят в дилерском центре. Увеличение кредитной доли автомобилей с пробегом с 11% в 2017 году до 15% в 2018 году определяется наличием спроса в данном сегменте. Упрощение процедуры оценки заявки и существенное сокращение сроков ее одобрения, в свою очередь, значительно сокращают срок выдачи кредита. Это позволяет оформить сделку купли-продажи автомобиля в период, пока потенциальный покупатель еще находится под впечатлением от автомобиля и охотнее соглашается на условия, предложенные автодилером и банком. По информации 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), по итогам 2018 года количество проданных в кредит автомобилей составило 801,3 тыс. единиц, увеличившись по сравнению с предыдущим годом на 10,7% (в 2017 году - 723,8 тыс. единиц). Таким образом, количество выданных в 2018 году автокредитов почти достигло показателей «докризисного» 2014 года (823,4 тыс. ед.)  Рисунок 2. Динамика выдачи автокредитов в 2014-2018 гг., в тыс. ед.16 Также необходимо отметить, что согласно данным аналитического агентства «АВТОСТАТ», объем рынка новых легковых автомобилей в 2018 году увеличился на 11,9% по сравнению с предыдущим годом и составил 1 634,2 единиц (в 2017 году – 1 460,0 тыс. ед.). Сопоставление данных НБКИ об автокредитах и агентства «АВТОСТАТ» о динамике объемов авторынка указывает на стабильность доли «кредитных» автомобилей в общих продажах в 2018 году (Таблица 2). Так, доля всех автомобилей, проданных в кредит в прошлом году, отнесенная к рынку новых машин, составила 49,03%, незначительно снизившись по сравнению с предыдущим годом на 0,5процентных пункта (в 2017 году - 49,57%). Следует, однако, отметить, что продолжает расти выдача кредитов на автомобили с пробегом. По информации аналитического агентства «АВТОСТАТ», полученной от 15 ведущих «автокредитных» банков, за исключением большинства кэптивных, кредиты на автомобили с пробегом составляют до 23% от общего количества автокредитов, выданных в прошлом году. За прошедший год выдача кредитов на автомобили с пробегом по группе банков выросла на 45% в штуках и на 48% в рублях, то есть этот сегмент рынка рос более интенсивно. Таблица 2. Динамика рынка новых автомобилей, выдачи автокредитов и доли автомобилей, купленных в кредит17

Изменение удельного веса кредитных автомобилей в объеме рынка новых авто-транспортных средств представлено на рисунке 3.  Рисунок 3 –Динамика доли кредитных автомобилей в объеме рынка(%), по оси ординат отмечена доля кредитных автомобилей Предоставление автокредитов на подержанные автомобили увеличивается и составляет почти 23% от общего числа займов, вы-данных в 2017 году. В минувшем году данный сектор рынка показал усиленный рост. Пре-доставление автокредитов на подержанные автомобили увеличилось на 48% в рублях и на 45% в штуках. Постоянный учет информации по совершенным кредитным сделкам банка с физическими лицами, экономические расчеты, ведение учета выданных розничных кредитов и их погашения определяют необходимость приме-нения новых информационных технологий в повседневной деятельности коммерческих банков18. Сейчас кредитные организации стараются активнее кредитовать заемщиков с хорошей кредитной историей и стабильными источниками доходов. Быстрое и качественное решение проблемы клиента повышает уровень клиент ориентированного сервиса банка, что имеет важное значение в условиях конкуренции на финансовом рынке19. Распределение регионов по доле кредитных автомобилей в общем объеме рынка представлено в таблице 3. Таблица 3 -ТОП-15 регионов с наибольшими объемами рынка в 2018 году

Несмотря на окончание ряда госпрограмм льготного автокредитования, кредитование продолжает оказывать высокий уровень поддержки автомобильной отрасли. Все большую популярность набирает кредитование поддержанных автомобилей. На фоне роста автокредитования в этом сегменте фиксируется усиление внимания кредиторов к риск-аналитике: кредитные отчеты используются не только на этапе рассмотрения заявки, но и в процессе обслуживания кредита, повышается интенсивность запросов скоринговых оценок, все больше кредиторов передает дополнительно сведения в «Базу залогового движимого имущества НБКИ» и пользуется этим сервисом при кредитовании на вторичном рынке. Все это приводит к улучшению качества обслуживания автокредитов и снижению доли просроченной задолженности». | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||