Автокредитование. Автокредитование как разновидность кредитования 4 Автокредитование понятие и виды 4

Скачать 233.35 Kb. Скачать 233.35 Kb.

|

СодержаниеВведение 2 ГЛАВА 1. Автокредитование как разновидность кредитования 4 1.1. Автокредитование: понятие и виды 4 1.2. Этапы формирования рынка автокредитования в России 11 1.3. Правовое регулирование автокредитование 15 ГЛАВА 2. Анализ рынка автокредитования в России 18 2.1. Автокредитование в России на современном этапе развития 18 2.2. Условия автокредитования на примере трех банков 26 2.2.1. Автокредитование в ПАО «Сбербанк» 26 2.2.2. Автокредитование в ПАО «ВТБ Банк» 33 2.2.3. Автокредитование в ПАО «Почта Банк» 35 ГЛАВА 3. Проблемы и перспективы развития автокредитования в России 39 3.1. Проблемные аспекты автокредитования в России 39 3.2. Перспективы рынка автокредитования в России 43 Заключение 52 Список литературы 54 ВведениеАвто кредитование представляет собой наиболее распространенный вид банковского кредитования, суть которого заключается в предоставлении денег на возвратной основе для физических лиц на покупку автомобиля, который впоследствии становится залогом по данному виду кредита. Кредиты населению на покупку автомобиля помогают решить данную проблему. Также покупка машины позволяет экономить значительную часть времени, поэтому автокредитование является все более привлекательным для населения. Автокредит можно получить не только с помощью банка, но и посредством автосалона без участия банка. Большое количество крупных автосалонов предоставляют данную услугу, определяя условия автокредита самостоятельно и, конечно, они могут быть более лояльны по отношению к кредиту. Автокредитование представляет собой разновидность потребительского кредита, выдаваемого юридическим и физическим лицам для приобретения транспортных средств, под залог приобретаемого автомобиля до полного погашения суммы кредита. Кредитование производится на срок, определенный кредитным договором. Автокредит - это одна из форм целевого кредитования, то есть, средства выдаются банком для приобретения конкретного автомобиля. Автокредитование с каждым годом становится популярнее среди россиян. Однако, банки не спешат делать автокредитование выгодным продуктом. В среднем, переплата за полученный авто кредит в банке составляет около 30%. Чтобы авто кредитование было выгодным, а купленный автомобиль был в радость, необходимо подобрать для себя самый оптимальный вид автокредитования. Актуальность выбранной темы обуславливается большим спросом на автомобили, в частности их приобретения по различным программам кредитования. Данная тенденция напрямую связана с экономическим состоянием в стране, которое на сегодняшний день выходит из кризисного периода. Цель работы заключается в изучении организации услуг автокредитования в банках. Задачи: 1. Раскрыть теоретические основы автокредитования 2. Исследовать автокредитование, как продукта банка 3. Анализировать рынок автокредитования и исследовать пути совершенствования рынка автокредитования России Объект исследования – ПАО «Сбербанк», ПАО «ВТБ Банк», ПАО «Почта Банк» Предмет исследования – сущность, виды автокредитования В работе использовались следующие методы: анализ, сравнение, синтез, классификация Работа состоит из введения, трех глав, заключения и списка литературы. В первой главе раскрываются теоретические основы автокредитования. Во второй главе анализируется автокредитование на банка В третьей главе исследованы пути совершенствования рынка автокредитования в России. ГЛАВА 1. Автокредитование как разновидность кредитования1.1. Автокредитование: понятие и видыНа сегодняшний день банки предоставляют широкий спектр услуг, в частности –автокредиты, что позволяет упростить жизнь современному человеку. Кредит дает возможность приобрести новый автомобиль любой марки, или же подержанный, б/у автомобиль с пробегом из Европы, США, Японии и России. Хотя покупка автомобиля в кредит несколько десятилетий назад казалась невозможной. По данным, представленных специалистами, почти каждый второй новый автомобиль в стране приобретается при участии заемных денежных средств. Для самих банков автокредитование покупателей остается достаточно прибыльным, поэтому банки стремятся увеличивать своё присутствие в данном секторе рынка. Период бурного развития, увеличение спроса у разных слоев населения. Возросшая конкуренция среди банков позволяла предложить наиболее выгодные условия для потребителей (снижение процентных ставок, увеличение сроков кредитования, смягчение требований к заемщикам)1. Автокредит –это кредит для физических лиц на приобретение транспортного средства (легкового автомобиля, грузового автомобиля, автобуса и других видов личного транспорта), как нового, так и подержанного. Залогом такого кредита будет являться купленный автомобиль. Для приобретаемого в кредит автомобиля обязательно оформляется страховка, в противном случае банк не перечисляет на счет автосалона денежные средства, также при невозврате полной суммы долга по кредиту, банк имеет право на реализацию предмета залога в сторону погашения остатка долга по кредиту2. Проанализировав различные учебные пособия в отношении категории «автокредитование», можно сделать вывод о разнообразии трактовок этого определения (таблица 1). Таблица 1 –Систематизация категории «автокредитование»

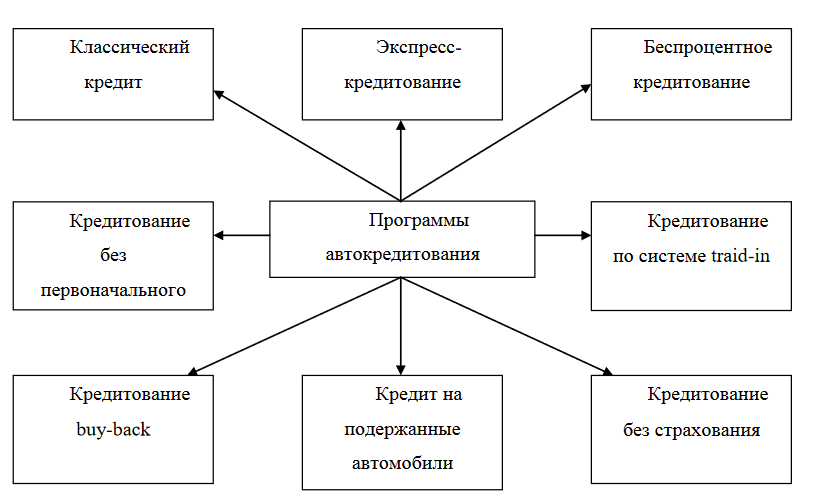

Автокредит можно получить, подав документы в банк как самостоятельно, так и обратившись к брокерам –партнерам банка. Срок по договору кредитования на покупку автомобиля может быть от 6 месяцев до 7 лет. Обычно кредиты берутся на срок до пяти лет. Процентная ставка по автокредиту зависит от банка, его выдающего, от размера первоначального взноса (с первоначальным взносом, без первоначального взноса), срока кредитования (краткосрочный, среднесрочный, долгосрочный) и валюты автокредита (доллары, рублей или, евро). Автокредитование с каждым годом становится популярнее среди россиян. Однако банки не спешат делать автокредитование выгодным продуктом. В среднем, переплата за полученный автокредит в банке составляет около 30%. Чтобы автокредитование было выгодным, а купленный автомобиль был в радость, необходимо выбрать самый оптимальный вид автокредитования.  Рисунок 1 –Программы автокредитования Классический автокредит представляет собой внесение первоначального взноса заемщиком, сбора пакета документов, которые дают право на владение и управление транспортным средством, и подтверждающие доход заемщика (кредитоспособность). При такой схеме кредитования, заемщик оплачивает проценты, комиссию за выдачу и обслуживание данного кредита, а также страхование автомобиля. Кредитный договор включает условия о первоначальном взносе, составляющим 10–30 % в зависимости от процентной ставки, сроках кредитования. Однако, для такого вида кредита необходимо предоставить в банк полный пакет документов, включающий справку о доходах, для мужчин –предоставление в банк копию военного билета, или другого любого документа, подтверждающего прохождение воинской службы, копию трудовой книжки или трудового договора. Вероятность получения такого вида кредита увеличивается при наличии положительной кредитной истории. Экспресс–кредитование является одним из дорогих кредитных продуктов, так как данный продукт требует предоставления минимального пакета документов (паспорт, водительское удостоверение заемщика) и не требует предоставления в банк справки о доходах, копии трудовой книжки заемщика, срок рассмотрения кредитной заявки составляет один день. Величина процентной ставки на 20–40 % выше, чем по классическим автокредитам. Данный вид кредитования распространяется как новые, так и на подержанные автомобили7. Беспроцентное кредитование основано на специальных программах сотрудничества банков совместно с другими участниками рынка автокредитования (автодилеры, страховые компании). В соответствии с законодательством РФ, выдача беспроцентного кредита, как и кредита по ставке ниже, чем ¾ ставка рефинансирования, влечет за собой возникновение у заемщика материальной выгоды и увеличение размера подоходного налога. Поэтому банки используют разные схемы оформления беспроцентного кредита. Например, факторинговая схема, при которой автосалон перекладывает право требования по кредитам банку–партнеру, при этом оплачивая комиссию, которая покрывает проценты по кредитам, указанные в договоре. Кредитование без первоначального взноса отличается повышенной процентной ставкой на 2–3 %. Таким способом банки компенсируют риски. Процентная ставка зависит от срока кредита. Максимальная сумма кредита может быть ограничена банком, также банк может потребовать от заемщика предоставить расширенный пакет документов, удостоверяющих его платежеспособность при превышении порога суммы займа. Обеспечение по такому кредиту –залог приобретаемого автомобиля. Заемщик обязан застраховать автомобиль по программам ОСАГО и КАСКО. Такая программа не распространена на рынке автокредитования. Кредит по системе traid–in дает возможность приобрести новый или поддержанный автомобиль. При продаже автосалону заемщиком своего транспортного средства с пробегом, его стоимость становиться первоначальным взносом по кредиту на покупку нового транспортного средства в данном салоне. Такая программа автокредитования отличается от других тем, что данная процедура достаточно проста, процесс обмена автомобиля проходит быстро и автосалон предлагает широкий выбор новых автомобилей. Если автомобиль находится в кредите, то перед его продажей дилерскому центру, заемщику не нужно погашать свой кредит. Банк выдает новую ссуду, равную сумме стоимости приобретаемого автомобиля, а также остатка задолженности по кредиту за вычетом стоимости старого автомобиля. Возраст автомобиля при обмене не должен быть старше 5–7 лет. Однако, при оценке стоимости старого автомобиля, его конечная цена будет ниже рыночной. Автомобиль не должен находиться в аварийном состоянии, а также каждый автомобиль должен пройти проверки на юридическую чистоту. Кредитование buy–back (обратный выкуп) –относительно молодой кредитный продукт, появившийся после разработки совместных программ автодилеров, автопроизводителей и банков. Заемщик погашает часть задолженности по сумме кредита. Остальная сумма задолженности (20–50 %) погашается одним платежом в конце срока кредитования, за счёт обратной продажи автомобиля автодилеру (отложенный, остаточный платеж). После покупки автомобиля автодилер перечисляет денежные средства в размере суммы задолженности по кредиту на счет заемщика. А банк в свою очередь погашает оставшуюся задолженность по кредиту. Первоначальным взносом по кредиту на новый автомобиль может быть использована разница между суммой обратного выкупа и суммой остаточного платежа. Размер первоначального взноса составляет 15–50 %. Срок кредитования три года. В сумму кредита не входит страхование, также проценты начисляются на всю сумму задолженности, включая отложенный платеж. Кредит на подержанные автомобили дороже и сложнее, чем на новые. В этом случае у банка возникают повышенные риски: автомобиль может быть залогом в другом банке или числиться в угоне. У заемщиков возникают дополнительные ограничения: срок кредита не превышает 5 лет, первоначальный взнос по кредиту составляет 10–50 %, в зависимости от его пробега, года выпуска и страны–производителя. Возраст автомобиля должен быть не больше 10 лет для иностранного, для отечественного не более 5 лет на момент погашения кредита. Требования к заемщику банк выдвигает такие же, как и при приобретении нового автомобиля. Кредитование без страхования заключается в том, что у заемщика появилась возможность получения кредита без приобретения страховых полисов. Заемщику необходимо предоставить в банк полный пакет документов, договор купли–продажи и технический паспорт автомобиля. Срок кредитования варьируется от 1,5 года до 5 лет. Процентная ставка по кредиту составляет 15–20%. Первоначальный взнос по кредиту 30–40%. Автомобиль после покупки становится залогом в банке, а также технический паспорт на транспортное средство будет храниться в банке. Автокредиты выдаются юридическим и физическим лицам для покупки транспортных средств. Использование подобного кредита выгодно всем участникам сделки. Автосалоны получает выручку от продажи авто–и мототехники, банки –вознаграждение в виде процентов от выданной ссуды, а заемщики при отсутствии собственных средств делают долгожданную покупку. Автокредит привлекателен для частных лиц, которые имеют постоянный доход для регуляторной выплаты задолженности, и для платежеспособных предприятий, которые вместе с этим не могут быстро высвободить с оборота необходимое количество денежных знаков для совершения покупки машины. Автокредит обеспечен высоколиквидным залогом, которым выступает сама машина, поэтому данный вид кредитования более обеспечен и характеризуется сносными процентными ставками Автокредит –целевой кредит на покупку автомобиля. Автокредитование –составная часть потребительского кредитования. Как отмечают специалисты, по мере развития автокредитования в России условия банков по данному продукту все больше стандартизируются. Как уже было указано, кредиты на покупку транспортных средств выделяются банками в отдельную группу. Это вызвано рядом особенностей. Возникает необходимость страхования транспортного средства и автогражданской ответственности заёмщика. Страховка может повлиять на размер кредита. Например, Собинбанк оговаривает, что размер кредита может быть увеличен на страховую премию за первый год страхования. В дальнейшем страховка может оплачиваться в рассрочку каждые полгода. Кроме того, некоторые банки указывают также перечень страховых компаний или называют только одну компанию, в которой потенциальный заемщик должен застраховать свой автомобиль. |