Автокредитование. Автокредитование как разновидность кредитования 4 Автокредитование понятие и виды 4

Скачать 233.35 Kb. Скачать 233.35 Kb.

|

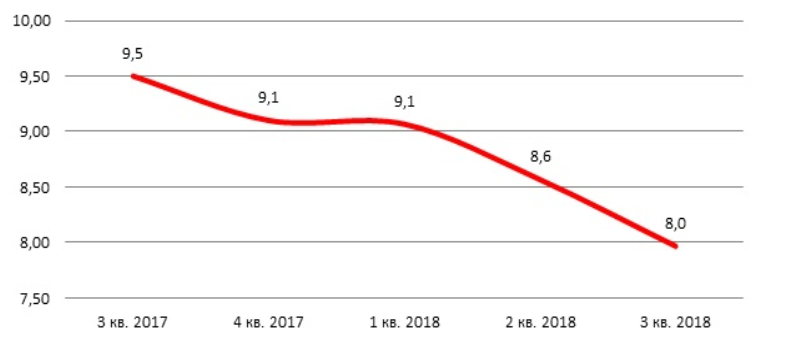

ГЛАВА 3. Проблемы и перспективы развития автокредитования в России3.1. Проблемные аспекты автокредитования в РоссииАвтокредитование остается самым доступным для населения способом приобретения автомобилей. Практически для половины от всего объема реализованных автомобилей были использованы автокредиты, при этом для банков данный вид займов является одним из низко рискованных -по данным Национального бюро кредитных историй, доля автокредитов с просроченной задолженностью свыше 30 дней в РФ в третьем квартале 2018 года составила 8% общего объема таких кредитов, сократившись на 1,5 п.п. по сравнению с аналогичным периодом прошлого года (рис.4).  Рисунок 4 –Динамика доли автокредитов с просроченной задолженностью свыше 30 дней, по оси ординат отмечена доля автокредитов с просроченной задолженностью Кредитные организации снижают свои риски за счет обеспечения займа залогом в виде самого автомобиля и обязательного страхования КАСКО, а также минимизации системного риска. Уменьшение системного риска подразумевает увеличение гарантии того, что технический или операционный сбой не повлекут за собой серьезных последствий, связанных с кредитованием. Автомобильный рынок в Российской Федерации уже второй год подряд показывает рост, увеличившись по сравнению с 2017 годом в 2 раза, но во второй половине 2018 года его скорость значительно уменьшилась. Главной причиной считается снижение размеров государственной поддержки. Хотя темпы выдачи автокредитов замедлились, их значимость в сфере автомобильных продаж велика, как и прежде. Увеличение объемов автокредитов в 2018 году обусловлено фактором «отложенного спроса», когда население в предыдущие кризисные годы откладывало покупку автомобиля. При нестабильном курсе рубля, постоянно повышающихся ценах на автомобили возникли объективные предпосылки для увеличения спроса. Если рассматривать перспективу развития рынка автокредитования в 2019 году, то стоит отметить возможную вероятность того, что по причине роста процентных ставок кредит на приобретение транспортных средств окажется экономически невыгодным для потребителей. Сложности в экономике, увеличивающаяся цена привлечения ресурсов, а также растущие кредитные риски предполагают действия кредитных организаций по повышению процентных ставок и ужесточению требований к потенциальным заемщикам, что не может не отразиться на темпах кредитования. По мнению некоторых экспертов, среднее повышение цен на импортные автомобили составит до 10%, а в отдельных случаях –до 20%. При этом производители сознательно снижают свою рентабельность, чтобы не потерять рынок и доходы от обслуживания. В целом ожидается снижение доли импорта на рынке до 25%. Падению авторынка также способствует снижение покупательской способности населения. Так как автомобиль не является предметом первой необходимости, часть потенциальных покупателей откладывает их приобретение. Частично снижение рынка компенсируется за счет перераспределения спроса на подержанные авто, но традиционно данный сегмент интересует не многих из-за определенной специфики и повышенных рисков. Указанные факторы свидетельствуют о том, что повышение удельного веса кредитов на приобретение автомобилей в розничных портфелях банков в текущем году маловероятно. Наиболее тяжелым годом для автомобильного рынка оказался 2015 год, когда покупательская способность населения резко ухудшилась. Дорогостоящие приобретения многие потребители отложили, как говорят в народе, «до лучших времен», образовав тем самым группу населения с отложенной потребностью. К слову, снижение покупательской способности повлияло не только на дорогостоящие товары, но и на товары массового потребления, что можно было наблюдать вокруг нас: сокращения производства и рабочих мест, ликвидация торговых точек, и автоцентров в том числе. Наряду с этим, банки кредиторы ужесточили список требований, предоставляемых к заемщикам: хорошая кредитная история, определенный уровень дохода (зависит от приобретаемого автомобиля), место трудоустройства и насколько давно трудоустроен заемщик. Для компенсирования потерь, вызванных снижением спроса на новые автокредиты, а также для покрытия возникающей просроченной задолженности по уже выданным автокредитам, банками кредиторами было принято решение о повышении процентной ставки в 2015 автокредитования на 2-3% и увеличение первоначального взноса на 10%.Дополнительно усугублял и без того трудную ситуацию резкий рост цен на автомобили, что еще более негативным образом отражалось на продажах автомобилей как за наличный расчет, так и в кредит. В связи со сложившейся тяжелой ситуацией нарынке новых автомобилей, многие работники сферы автобизнеса прогнозировали возникновение положительной тенденции на рынке поддержанных автомобилей. Однако существует ряд факторов, сдерживающих развитие кредитования данных автомобилей. Основополагающий фактор –специфичные риски, присущие поддержанным автомобилям. С этим связаны и повышенные процентные ставки, в сравнении с новыми автомобилями. Как показывает практика, при относительно одинаковой стоимости автомобилей, выгоднее приобретать новый автомобиль: меньше процентная ставка, а значит меньше переплата по автокредиту, новый автомобиль находится на гарантии, что позволяет забыть о дополнительных затратах, в отличие от поддержанного. Для покупателей становится выгоднее приобрести автомобиль с привлечением потребительского кредита, для компенсации недостающих средств для приобретения авто. На сегодняшний день банки кредиторы менее ориентированы на рынок автомобилей, бывших в употреблении, и предъявляют ряд жестких требований, основополагающим из которых является возраст автомобиля. На момент погашения кредита возраст автомобиля не должен превышать 10 лет. Под данную категорию попадает далеко не весь рынок автомобилей. На сегодняшний день отмечена тенденция развития кэптивных банков. Простыми словами, кэптивные банки представляют собой кредитные организации, работающие, как правило, от автопроизводителя только в автомобильной сфере. Такими банками являются: Тойота Банк, Фольксваген Банк, БМВ Банк и многие другие. Отличительной особенностью является прямая зависимость кэптивных банков от состояния сферы их работы, то есть ситуация на автомобильном рынке напрямую влияет на благосостоянии такого кредитора. На мой взгляд, такая тенденция благоприятно сказывается на автомобильном рынке: кредитор всегда заинтересован в реализации автомобилей, предлагая условия выгоднее, чем универсальные банки. Лидеры рынка автокредитования тоже не стоят на месте, крупнейшими банковскими группами были выделены банки, специализирующиеся на предоставлении одного вида кредитования. К ярчайшим представителям можно отнести Сетелем Банк и Русфинанс Банк. По проведенному анализу во второй главе можно проследить, то что данные банки регулярно занимают лидирующие позиции по количеству выданных кредитов, имея в своём кредитном портфеле более 70% автокредитов. По мнению работников сферы автокредитования, за такими банками будущее. За последнее десятилетие рынок автокредитования совершил огромный шаг вперед. Стоит отметить и совершенствование законодательной базы, которое постепенно совершенствуется. Одним из значительных изменений можно отметить возможность постановления на учет автомобиля, даже при нахождении не в своём регионе. |