Учет и аудит МПЗ. Бухгалтерский учет и аудит движения материально-производственных. Бухгалтерский учет и аудит движения материальнопроизводственных запасов на предприятии ( на примере ооо Щелковский мясоперерабатывающий комбинат)

Скачать 387.98 Kb. Скачать 387.98 Kb.

|

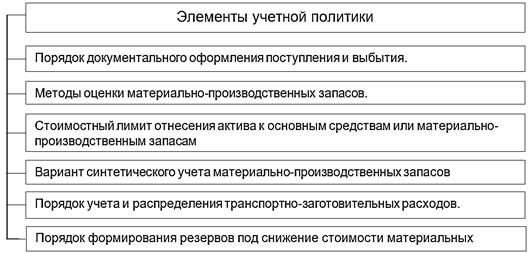

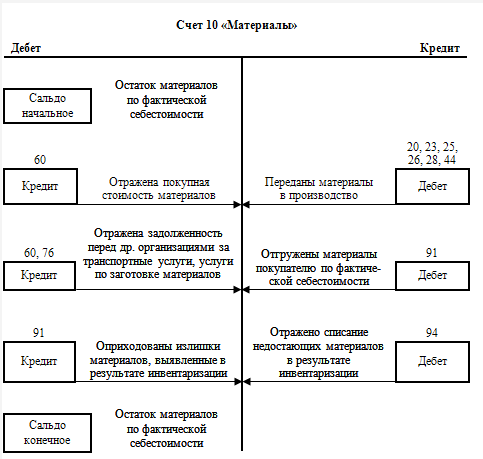

Методические основы учета материально-производственных запасовВедение учета материально-производственных запасов от оформления первичной документации при их поступлении, а также выбытии до формирования учетных регистров и бухгалтерской отчетности совершается на основании норм действующего законодательства, принятого в РФ. От правильности организации учета и оценки материалов, сырья и других МПЗ напрямую зависит конечный финансовый результат любой коммерческой деятельности – чистая прибыль, которая, как известно, и является первопричиной любой коммерческой деятельности. На большинстве предприятий операции с материально-производственными запасами осуществляются систематически и отличаются разнообразием. В ПБУ 5/01 пунктом 2 дано определение материальных запасов предприятия. В главе 3 настоящего Положения указано, по какой оценке может происходить выбытие материально-производственных запасов, а именно: «по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО)»1. План счетов указывает, на каких счетах должен вестись учет готовой продукции предприятия. Согласно плану счетов учет материально-производственных запасов ведется на синтетическом счете 10 «Материалы». В Методических указаниях по бухгалтерскому учету материально‑производственных запасов, утвержденные приказом Минфина России № 119н определяются задачи учета готовой продукции и основные требования, предъявляемые к нему. А также информация по первичным учетным документам, порядок оценки запасов, создание резервов под снижение стоимости запасов, цели проведения инвентаризации готовой продукции. В соответствии с ФЗ «О бухгалтерском учете» перед составлением годовой бухгалтерской отчетности все организации обязаны провести инвентаризацию имущества и обязательств. Порядок ее проведения установлен в Приказе Минфина России от 13.06.1995г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее – приказ № 49). Согласно п. 1.3 приказа № 49 «…инвентаризации подлежит все имущество организации, как принадлежащее организации, так и находящееся на ответственном хранении, в аренде и т.п. Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия, состав которой утверждается руководителем (п.22 приказа № 49)»1. В Приказе «О формах бухгалтерской отчетности» отображены формы бухгалтерской отчетности предприятий, а также порядок ее заполнения. В состав строки 1210 «Запасы» бухгалтерского баланса предприятия входит информация о материально-производственных запасов на начало и на конец отчетного периода2. В международной практике учету запасов посвящен Международный стандарт финансовой отчетности (IАS) 2 «Запасы» (далее – Стандарт 2)3. Оценке стоимости расходуемых материалов посвящены пп. 23–27 Стандарта 2, где изложены способы расчета себестоимости4. Основные принципы учета материалов отражены на рисунке 5. Задачами учета материально-производственных запасов являются следующие задачи: - правильное и своевременное отражение операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску материально-производственных запасов; - контроль за сохранностью материально-производственных запасов в местах хранения и на всех этапах их движения; - контроль за соблюдением установленных норм запасов; - систематический контроль за использованием материально-производственных запасов в производстве на базе технически обоснованных норм их расходования; - своевременное выявление ненужных и излишних материально-производственных запасов для их реализации в соответствии с существующим порядком и мероприятиями, разрабатываемыми на предприятиях.  Рис. 5. Принципы учета материалов К основным элементам учетной политики по учету МПЗ относятся следующие положения, представленные на рисунке 6.  Рис. 6. Основные элементы учетной политики по учету МПЗ1 От правильно сформированной учетной политики зависит эффективность учетного процесса. «Аналитический учет материалов ведется в местах хранения (на складах) и в бухгалтерии. Материально ответственные лица на складах ведет учет в специальных карточках, которые открываются в бухгалтерии на каждое наименование в вид материалов. В этих карточках отражаются операции по поступлению и расходу материалов. В бухгалтерской службе аналитический учет ведется одним из следующих способов: - сортовой способ учета материалов предусматривает ведение учета в натурально-стоимостном выражении по видам и сортам материалов; - партионный способ учета запасов применяется в основном на предприятиях пищевой промышленности в отношении тех видов сырья и материалов, по которым необходим строгий контроль за их сроками хранения и использования; - оперативно-бухгалтерский способ (сальдовый) учета материалов подразумевает собой ведение натурального учета материалов на складе»2. Отражение операций по учету материально-производственных запасов в бухгалтерском учете организаций отражают на счетах бухгалтерского учета, отраженных на рисунке 73.  Рис. 7. Счета учета материально-производственных запасов Так, учет материалов осуществляют производственные предприятия, а также предприятия, оказывающие услуги, на активном синтетическом счете 10 «Материалы» в разрезе субсчетов открытых к нему, которые отражены в Приложении 1. Учет товаров осуществляют торговые предприятия на активном синтетическом счете 41 «Товары» в разрезе открытых к нему субсчетов, отраженных в Приложении 1. Учет готовой продукции ведут производственные предприятия на активном синтетическом счете 43 «Готовая продукция». Схема синтетического счета 10 «Материалы» отражена на рисунке 8. Как видно на схеме по дебету счета 10 отображают поступление материалов на склад предприятия, по кредиту – выбытие материалов со склада по разным причинам. Материально-производственные запасы поступают в организацию от поставщиков по договору поставки, от подотчетных лиц на основании авансовых отчетов и т.д. В Приложении 2 приведены бухгалтерские проводки, отражающие учет поступления материально-производственных запасов от поставщиков по договору поставки материальных ценностей с оплатой поставщику после получения материально-производственных запасов.  Рис. 8. Схема синтетического счета 10 «Материалы» Также возможно получение материально-производственных запасов по договору, в котором указана необходимость предоплаты. В Приложении 3 приведены бухгалтерские проводки по учету поставки материально-производственных запасов по предоплате. Поступление материально-производственных запасов может быть и от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур). Бухгалтерские проводки, отражающие поступление материалов от подотчетных лиц отражены в Приложении 4. В производственных предприятиях поступление готовой продукции осуществляется из производства на что формируют бухгалтерские проводки по дебету счета 43 «Готовая продукция» и Кредиту счета 20 «Основное производство». Материально-производственные запасы могут выбывать в результате продажи, безвозмездной передачи (дарение), а также при внесении материалов, готовой продукции и товаров в уставный капитал другого предприятия. Организации могут реализовать материально-производственные запасы по рыночным ценам с учетом НДС. Получаемая в результате продажа выручка включается в прочие доходы и вносится в кредит счета 91 «Прочие доходы, расходы». Соответственно, возникающие в процессе продажи расходы относятся к прочим расходам и записываются в дебет 91 счета. По дебету счета будет отражаться себестоимость материалов и НДС (субсчет 2 сч. 91), по кредиту – выручка от продажи (субсчет 1 сч. 91). Итоговый финансовый результат от этой сделки будет отражен по дебету субсчета 9 счета 91 (в случае, если получен убыток) либо по кредиту субсчета 9 сч. 91 (в случае, если получена прибыль от сделки). Продажа материалов начинается со списания их себестоимости с того счета, где они были учтены (10 «Материалы»), в прочие расходы на счет 91 «Прочие доходы и расходы» (проводка Д91/2 К10). Как уже было сказано выше, продаются материалы по рыночной цене (включая НДС), причем она может быть, как выше, так и ниже себестоимости. Получаемая выручка от продажи оформляется проводкой Д62 К91\1. Из суммы выручки необходимо выделить НДС. Если ставка НДС равна 18%, тогда для того, чтобы выделить НДС из суммы выручки, нужно выручку умножить на 18% и разделить на 118, полученная величина и будет являться суммой НДС, которую организация должна перечислить в бюджет. Данная сумма НДС отражается бухгалтерской проводкой Д91/2 К68.НДС. В результате проведенной операции формируют финансовый результат. Для этого нужно из кредитового оборота по счету 91 «Прочие доходы и расходы» вычесть сумму дебетового оборота 91-го счета (субсчета 2 (себестоимость + НДС)): если полученная величина больше 0 руб., тогда организацией был получен убыток, он заносится в кредит счета 91/9 в корреспонденции со счетом 99 «Прибыли и убытки», проводка – Д99 К91/9. если полученная величина меньше 0 руб., то организация получила прибыль, которая вносится в дебет счета 91/9 в корреспонденции со счетом 99, проводка – Д91/9 К99. После того, как от покупателя материально-производственных запасов поступает оплата, в бухгалтерском учете формируют проводку: Д51 и К62. Если в процессе продажи материально-производственных запасов организация несла еще какие-то расходы (например, транспортные расходы), то они также отражаются по дебету счета 91 (проводка Д91/2 К76), после оплаты организацией этих услуг выполняется проводка Д76 К51 (50). Проводки выполняются на основании документов, подтверждающих оказание услуг и оплату этих услуг со стороны организации. Типовые хозяйственные операции по учету продажи материалов отражены в Приложении 5. При списании материалов в производство формируют корреспонденцию счетов: Дебет 20 «Основное производство» Кредит 10 «Материалы». Корреспонденция счетов по учету использования материалов отражены в Приложении 6. В бухгалтерском учете движение товаров оформляется проводками представленными в Приложении 7. В бухучете выбытие товаров оформляется следующими проводками, отображенными в Приложении 8. Все операции, связанные с поступлением, перемещением и отпуском материально-производственных запасов должны оформляться первичными документами. В данном случае первичными документами будут выступать: накладная на отпуск материалов на сторону форма М-15; счет-фактура; товарная накладная; товарно-транспортная накладная; выписка банка, свидетельствующая о получении оплаты от покупателя. Рационально разработанная первичная документация по учету материалов дает возможность получать необходимые сведения для оперативного руководства предприятием и осуществлять предварительный, текущий и последующий контроль за их использованием. |