Диплом Орлов 2. Частное образовательное учреждение высшего образования балтийский гуманитарный институт кафедра

Скачать 1.76 Mb. Скачать 1.76 Mb.

|

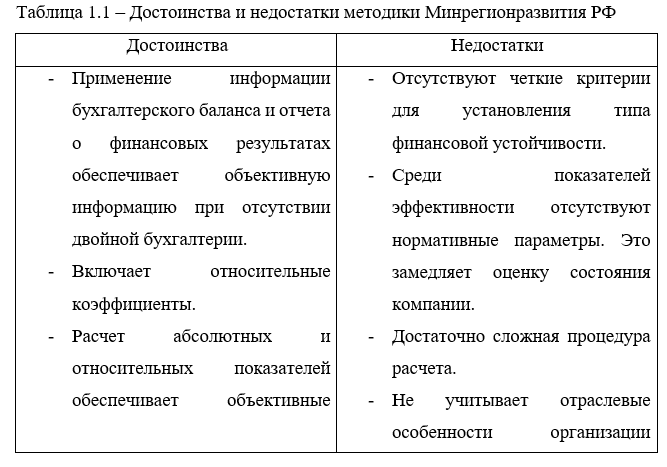

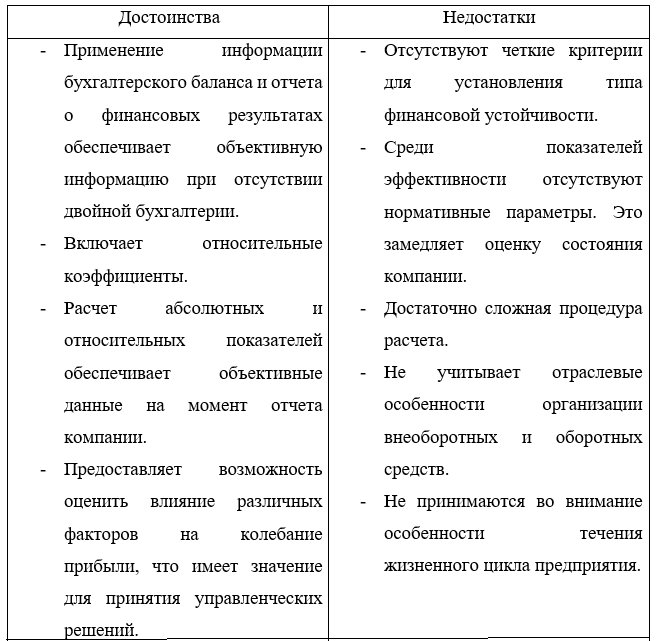

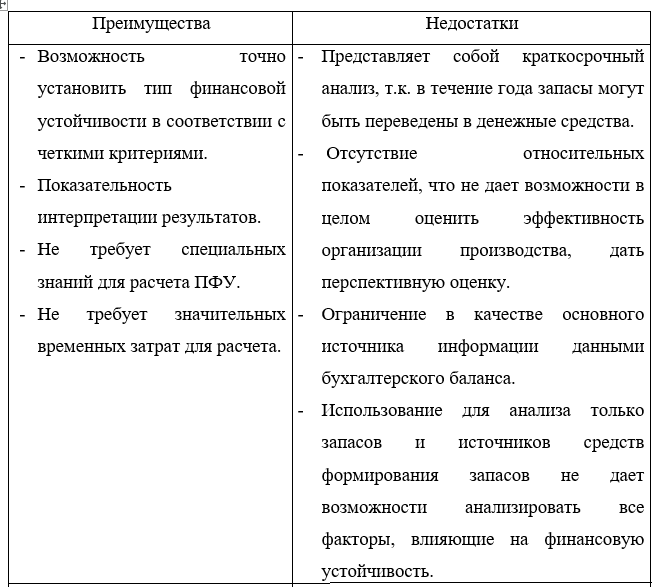

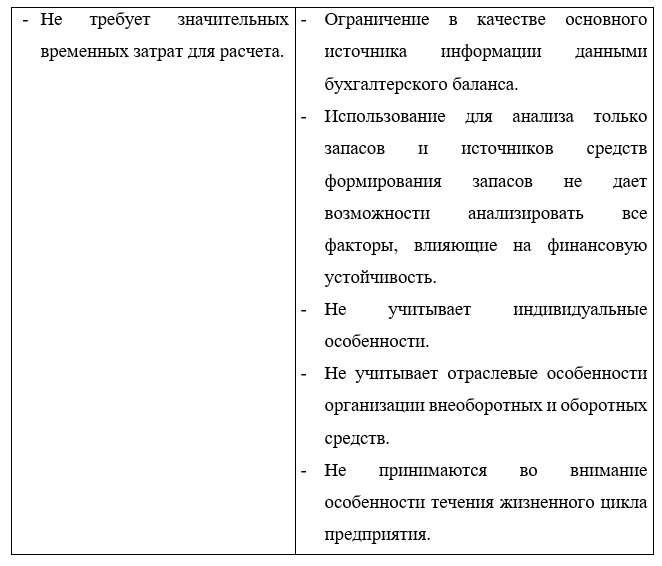

1.3 Методические основы расчета финансовой устойчивостиФинансовая устойчивость предприятия имеет большое значение для его дальнейшей деятельности. Она позволяет выбрать правильный путь развития, подходящую стратегию, принять к реализации методы решения существующих проблем, чтобы стать лучше, эффективнее и прибыльнее. Важнейшей информацией для диагностики финансовой устойчивости являются финансовые документы организации. К основным направлениям анализа финансового состояния предприятия относятся: анализ качества активов; анализ качества пассивов; соответствие структуры управления совершаемым операциям; обоснованность затрат и расходов; обоснованность отражения доходов; анализ прибыльности отдельных видов деятельности; распределение прибыли; использование фондов. Анализ финансового состояния предприятия основан на расчете ряда показателей: показатели финансовой устойчивости; показатели платежеспособности; показатели деловой активности. При проведении диагностики финансовой устойчивости необходимо пройти несколько основных этапов этой методики, включающей оценку ликвидности и платежеспособности баланса и оценку непосредственно финансовой устойчивости, основанной на расчете коэффициентов. Многие ученные писали о факторах, от которых зависит финансовая устойчивость. К ним относят платежеспособность, соотношение активов и пассивов, величину собственного капитала, кредитоспособность и другие факторы. Нельзя сказать, что какие-то из них в большей или меньшей степени оказывают такое влияние. По нашему мнению, определяет тип финансовой устойчивости бизнеса совокупность сложившихся факторов. Она различна у каждого предприятия и каждое имеет свой индивидуальный набор действующих факторов. Основной недостаток всех существующих методик оценки финансовой устойчивости – отсутствие динамики. Все показатели, коэффициенты, характеризующие тот или иной параметр финансовой устойчивости организации, рассчитаны на определённый момент времени. Исследователь сравнивает значение этих показателей в разные периоды времени. Однако, не принимается во внимание, что набор факторов, воздействующих на финансовую устойчивость, теперь совершенно изменился, окружающая среда другая и, возможно, само предприятие претерпело изменения. Интересна методика Минрегионразвития РФ. Ее достоинства и недостатки изложены в таблице 1.1.   Для получения объективной информации о финансовом состоянии организации необходимо использовать весь комплекс документов, позволяющих прояснить состав действующих на тот момент факторов, а также оценить состояние внешней и внутренней среды бизнеса. В качестве альтернативной методики оценки финансовой устойчивости можно рассмотреть разработку А.Д. Шеремета, Р.С. Сайфулина и Е.В. Негашева [8]. Таблица 1.2 – Преимущества и недостатки методики А.Д. Шеремета и др.   1.4 Оценка финансовой устойчивости предприятия с помощью абсолютных и относительных показателейОценка финансовой устойчивости с помощью абсолютных показателей не лишена недостатков. Однако, эта методика представляет собой набор индикаторов, с помощью которых возможно контролировать успешность деятельности предприятия, держа в поле зрения только отдельные показатели, которые попадают в требуемый интервал или нет. Если показатели находятся в требуемом интервале, нет смысла беспокоится об устойчивости компании. Если же наблюдается обратная ситуация, т.е. значения показателей превышают или ниже нормы, то следует изучить сопутствующие факторы деятельности компании, оценить факторы влияния внешней и внутренней среды, чтобы понять, что является причиной снижения того или иного показателя и устранить ее. Важнейшим показателем, характеризующим финансовую устойчивость, является собственный оборотный капитал.  Собственные и долгосрочные источники формирования запасов и затрат помогают продержаться компании на плаву при возникновении кассового разрыва. Кроме того, эти средства являются запасным страховочным источником финансирования. К ним относятся запасы, долгосрочная дебиторская задолженность, займы и кредиты банка.  Основным источником запасов и затрат является собственный капитал, капитал и резервы, определяющие потребность в деньгах или финансовых ресурсов. О том, как определить тип финансовой устойчивости, опираясь на абсолютные показатели, показано на рис. 1.2.  Рис.1.2 Методика определения типа финансовой устойчивости. |