Диплом Орлов 2. Частное образовательное учреждение высшего образования балтийский гуманитарный институт кафедра

Скачать 1.76 Mb. Скачать 1.76 Mb.

|

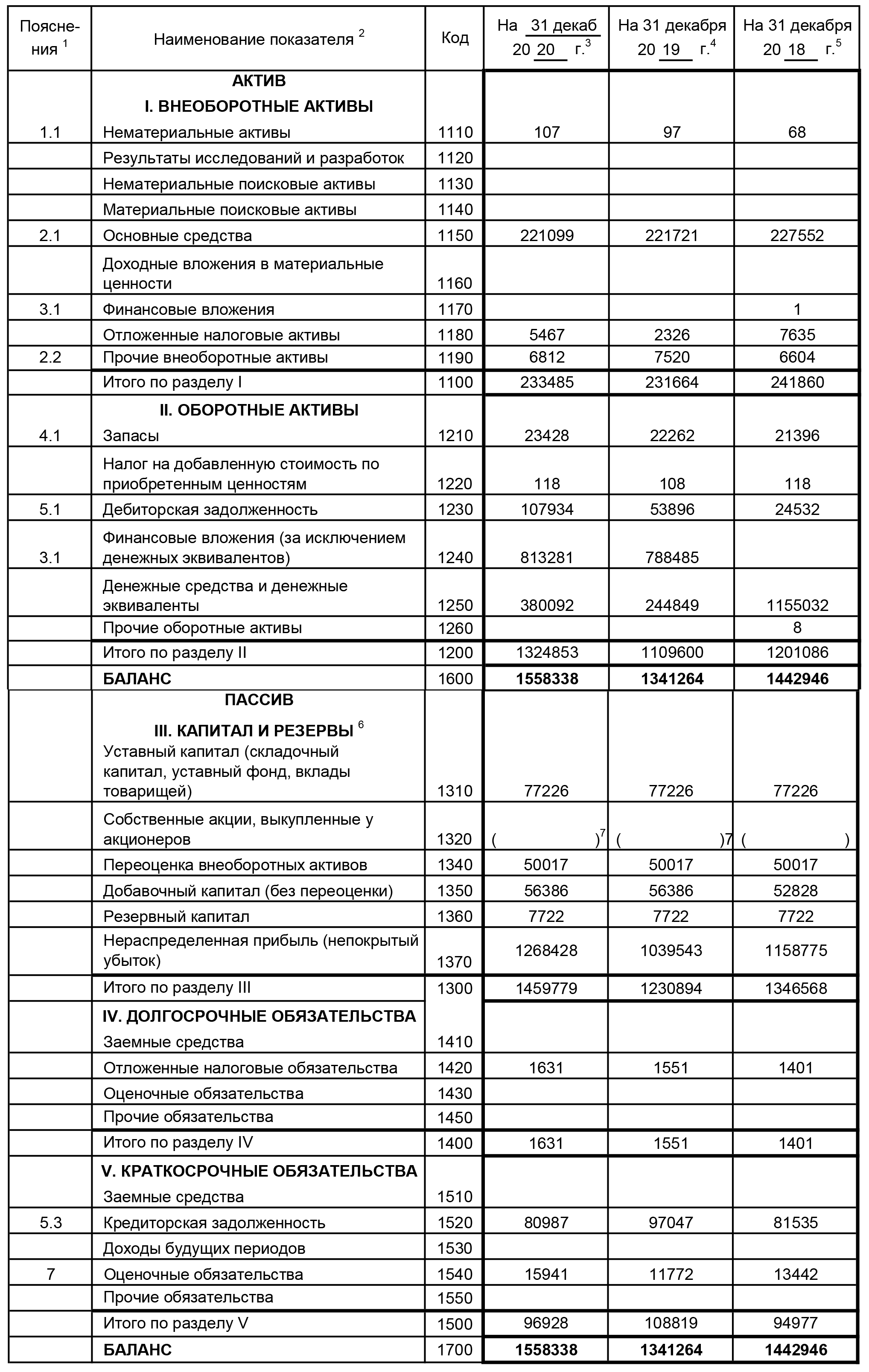

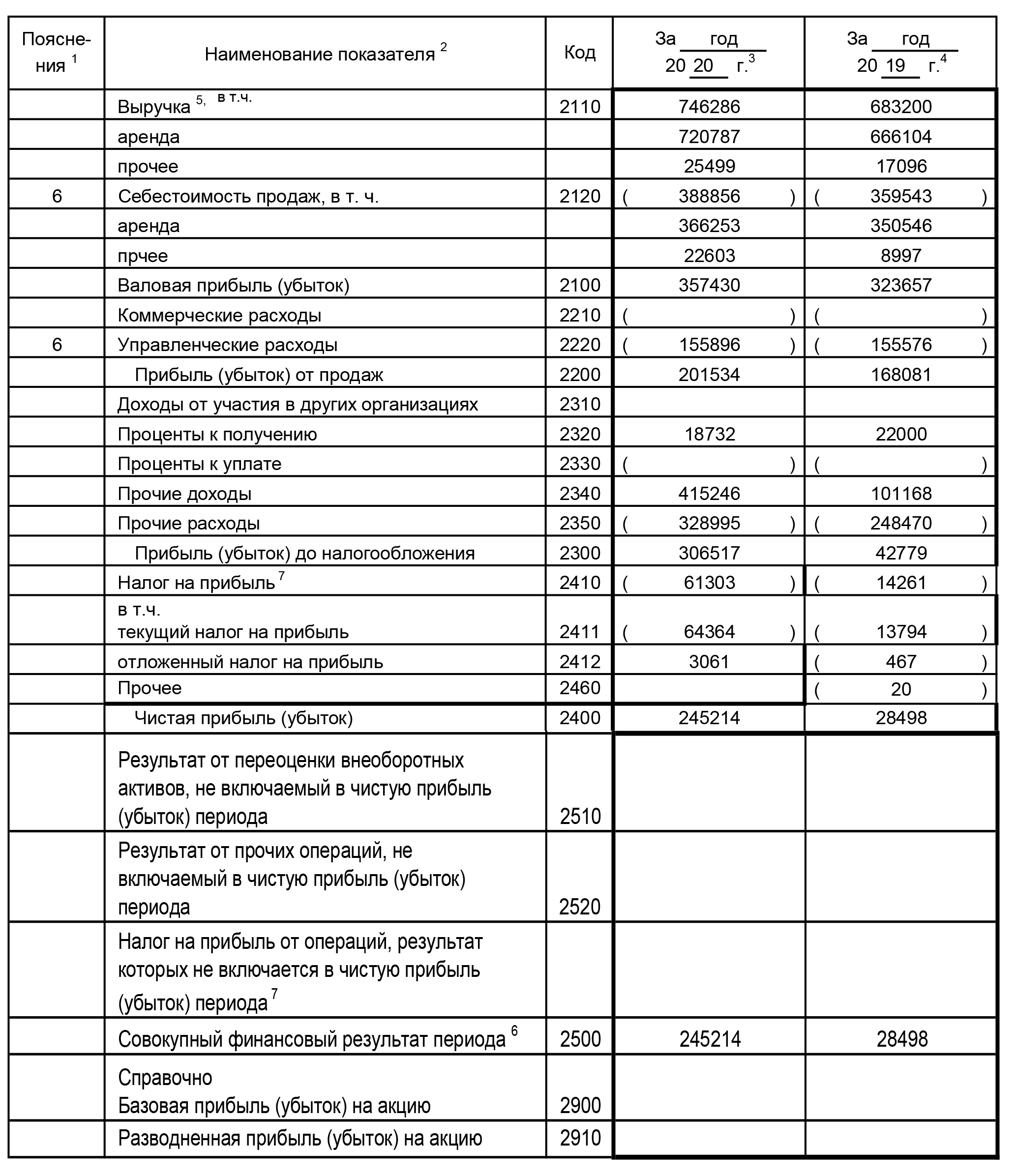

3.2 Расчет роста рентабельности активов и собственных средств при привлечении заемного капитала.Рассчитаем эффект финансового рычага для ГУП «Инпредсервис». Финансовый рычаг включает три элемента, которые влияют на прибыль: налоговый корректор показывает влияние налоговой нагрузки; дифференциал финансового рычага — разница между прибыльностью бизнеса и ценой заемных денег; плечо финансового рычага — соотношение между заемным и собственным капиталом. Эффект финансового рычага = Налоговый корректор х Дифференциал финансового рычага х Плечо финансового рычага Налоговый корректор показывает, как влияет на финансовый рычаг ставка налога на прибыль: какая доля прибыли остается у компании после уплаты налога. Компания не может влиять на этот коэффициент — ставку устанавливает государство. Этот коэффициент рассчитывается в виде десятичной дроби. Налоговый корректор = 1 — Ставка налога на прибыль Дифференциал финансового рычага отражает разницу между рентабельностью активов и платой за заемный капитал. Чем выше значение этого показателя, тем более выражен положительный эффект от действия финансового рычага. Дифференциал финансового рычага = Рентабельность активов — Ставка по кредиту показатель меньше нуля — компания не может обеспечить такую эффективность, чтобы компенсировать плату за использование кредита; показатель равен нулю — увеличение прибыли уйдет на погашение процентов по кредиту; показатель больше нуля — использование кредита выгодно, компания может повысить свою эффективность за счет заемных средств. Плечо финансового рычага показывает соотношение заемных и собственных средств. Плечо финансового рычага = Заемный капитал / Собственный капитал При значениях финансового рычага: больше 0,7 — компания рискует потерять финансовую устойчивость. Допускается и более высокое значение, например, в России считается нормальным коэффициент 1. Но чем он больше, тем ниже финансовая устойчивость компании. 0,5-0,7 — оптимальное значение. ниже 0,5 — компания упускает возможность повысить эффективность за счет привлечения заемных средств. В ГУП «Инпредсервис» значительный собственный капитал превышает финансовые обязательства, что с одной стороны характеризует высокую степень стабильности компании, а, с другой стороны, она мало использует финансовые инструменты и не может полностью использовать свой потенциал. Рассчитаем финансовый рычаг до введения в оборот заемных средств. Налоговый корректор = 1-0,2 = 0,8 Дифференциал рычага = рентабельность активов – 0 =  Плечо финансового рычага равно 0. Эффект финансового рычага также равен 0. Собственный капитал на 2020 г. составляет 1 459 779. Предположим, что взято кредитных средств для реализации инвестиционного проекта 40% от СК в сумме 583 900 под ставку 11% годовых. Тогда дифференциал рычага = 15,7-11 = 4,7. Плечо финансового рычага = 40% Эффект финансового рычага = 0,8*4,7*0,4 = 1,504 = 150% По анализу аналитиков эффект кредитного рычага показывает, что каждый кредитный рубль приносит компании 1,5 руб. прибыли. При успешной реализации инвестиционного проекта и отсутствия убытков, прибыль возрастет в 1,5 раза, т.е. составит 367 821. Тогда рентабельность собственного капитала =  При пессимистическом варианте кредитные деньги направлены на погашение кредиторской задолженности (часть), остальная часть на реализацию инвестиционного проекта. Предположим, что прибыль возросла только после проведения первого мероприятия и составила 288 387руб. Тогда Рентабельность собственного капитала =  Даже при отсутствии прибыли от привлеченных средств рентабельность собственного капитала растет. При привлечении заемных средств мы увеличили рентабельность собственного капитала на 9,3%. Принимая во внимание, что оборачиваемость кредиторской задолженности упала, и финансовый цикл предприятия отрицательный за счет задержки в выплате кредиторской задолженности, необходимо часть чистой прибыли направить на погашение кредиторской задолженности. ЗАКЛЮЧЕНИЕВ выпускной квалификационной работе была проведена оценка финансовой устойчивости и платежеспособности ГУП «Инпредсервсис» за 2018 – 2020 годы, для проведения мероприятий по улучшению его финансового состояния. В ходе работы были достигнуты следующие цели: выявлены, сущность и назначение финансового анализа в целом; раскрыты понятия платежеспособности и финансовой устойчивости предприятия; изучены методики расчета показателей, характеризующих платежеспособность и финансовую устойчивость предприятия; дано описание финансово – хозяйственной деятельности предприятия проведен анализ платежеспособности предприятия; дана оценка финансовой устойчивости предприятия; разработаны мероприятий и рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия; рассмотрена технология проведения компьютерного анализа платежеспособности и финансовой устойчивости предприятия. В первой главе рассмотрены теоретические основы финансового анализа в целом, и платежеспособности и финансовой устойчивости в частности. Рассмотрены подходы к определению финансовой устойчивости и платёжеспособности. Платежеспособность характеризуют как способность компании своевременно погашать краткосрочные обязательства. Показатели ликвидности и платежеспособности характеризуют насколько активы компании покрывают ее обязательства. Финансовая устойчивость характеризует в более широком смысле эффективность работы компании. Она зависит от соотношения активов и пассивов, заемного и собственного капитала, оборачиваемости активов, дебиторской и кредиторской задолженности. Во второй главе выпускной квалификационной работы были проведены расчеты и оформлены результаты в соответствующие таблицы, по которым были сделаны аналитические выводы. По результатам анализа баланса ГУП «Инпредсервис» было выявлено, что соотношение активов и пассивов предприятия целесообразно и не нарушает финансовой устойчивости. Все показатели, характеризующие ликвидность и платежеспособность организации находятся в интервале рекомендуемых значений. Это означает, что компания абсолютно платежеспособна и финансово устойчива. Анализ показателей финансовой устойчивости также показал только рекомендуемые значения, что характеризует предприятие как компанию с высоким уровнем финансовой устойчивости. Однако, были выявлены некоторые проблемы в финансовом управлении: рост дебиторской задолженности; снижение оборачиваемости кредиторской задолженности; отказ от использования заемных средств. Для решения выявленных проблем с ростом дебиторской задолженности и снижением коэффициентов оборачиваемости дебиторской и кредиторской задолженности была предложена система управления дебиторской задолженностью, которая позволит сократить задолженность и увеличить оборачиваемость кредиторской и дебиторской задолженности. Также рассчитан сценарий привлечения заемного капитала, что позволило повысить потенциал использования собственных средств предприятия и обеспечило рост рентабельности собственного капитала в оптимистическом варианте на 9,3%, в пессимистическом - на 2%. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВАбрютина, М. С. Анализ финансово-экономической деятельности предприятия : учебно-практическ. пособ. / М. С. Абрютина, А. В. Грачев. - 2-е изд. - М. : Дашков и Ко, 2012. - С. 272. Бочаров, В. В. Финансовый анализ : учеб. пособ. / В. В. Бочаров. - СПб. : Питер, 2014. - С. 240. Быкадоров, В. Л. Финансово-экономическое состояние предприятия : практическ. пособ. / В. Л. Быкадоров, П. Д. Алексеев. - М. : ПРИОР, 2013. - С. 96. Волкова, О. Н. Анализ хозяйственной деятельности предприятия : учебник / О. Н. Волкова. - М. : «Проспект», 2010. - С. 424. Гиляровская, Л. Т. Анализ и оценка финансовой устойчивости коммерческих организаций : учеб. пособ. / Л. Т. Гиляровская. - М. : ЮНИТИ-ДАНА, 2012. - С. 159. Ендовицкий Д.А. Методологические основы экономического анализа развития организаций / Д.А. Ендовицкий, Н.Э. Бабичева // Экономический анализ: теория и практика. –2012. – №14. – С.2-7. Ефимова, О. В. Анализ финансовой отчетности : учеб. пособ. / О. В. Ефимова. - М. : Омега-Л, 2013. -С. 388. Жилкина, А. Н. Управление финансами. Финансовый анализ предприятия : учебник / А. Н. Жилкина. -М. : ИНФРА-М, 2014. - С. 426. Ковалев, В. В. Финансовый анализ : методы и процедуры / В. В. Ковалев. - М. : Финансы и статистика, 2013. - С. 560. Коваленко, О.Г. Анализ и оценка платежеспособности предприятия / О.Г. Коваленко / Современные научные исследования и инновации. -2016. - № 1 Мельник, М. В. Анализ финансово-хозяйственной деятельности предприятия / М. В. Мельник, Е. Б. Герасимова. - М. : Форум, 2008. - С. 193. Мингалиев К.Н. Сравнительный анализ различных подходов к оценке финансовой устойчивости высокотехнологичных компаний / К.Н. Мингалиев, В.А. Синицына // Все для бухгалтера. – 2016. – №1. – С.17-25. Риполь-Сарагоси, Ф. Б. Финансовый и управленческий анализ / Ф. Б. Риполь-Сарагоси. - М. : Приор, 2007. - С. 451. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия : учебник / Г. В. Савицкая. - 6-е изд. -М. : ИНФРА-М, 2013. - С. 378. Терехова, А.Н. Финансовая устойчивость – как фактор эффективности производства / А.Н. Терехова / АПК: Экономика и управление. - 2015. - № 11. - С. 30-36. Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев. – М.: ИНФРА-М, 2000. – 208 с. Экономико-математический инструментарий финансового оздоровления российских предприятий в условиях глобализации и мирового финансового кризиса: монография / под ред. К.Н. Мингалиева. – М.: МЭСИ, 2009. – 450 с Методические указания по проведению анализа финансового состояния организаций (утв. Приказом ФСФО РФ от 23 января 2001 г. N 16) Абрютина М.С. Анализ финансово-экономической деятельности предприятия/ М.С. Абрютина, А.В. Грачев. – М.: Дело и сервис, 2000. Ендовицкий Д.А. Методологические основы экономического анализа развития организаций / Д.А. Ендовицкий, Н.Э. Бабичева // Экономический анализ: теория и практика. –2012. – №14. – С.2-7. Мингалиев К.Н. Сравнительный анализ различных подходов к оценке финансовой устойчивости высокотехнологичных компаний / К.Н. Мингалиев, В.А. Синицына // Все для бухгалтера. – 2016. – №1. – С.17-25. Об утверждении Методики расчета показателей абсолютной и относительной финансовой устойчивости, которым должны соответствовать коммерческие организации, желающие участвовать в реализации проектов, имеющих общегосударственное, региональное и межрегиональное значение, с использованием бюджетных ассигнований Инвестиционного фонда Российской Федерации: приказ Минрегиона РФ от 17.04.2010 N 173. – Режим доступа:СПС КонсультантПлюс, по договору. – Загл. с экрана. – Яз. рус. Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев. – М.: ИНФРА-М, 2000. – 208 с. ПРИЛОЖЕНИЕ 1Бухгалтерский баланс ГУП «Инпредсервис» на 31 декабря 2020 г.  ПРИЛОЖЕНИЕ 2Отчет о финансовых результатах ГУП «Инпредсервис» за 2020 г.  |