Диплом Орлов 2. Частное образовательное учреждение высшего образования балтийский гуманитарный институт кафедра

Скачать 1.76 Mb. Скачать 1.76 Mb.

|

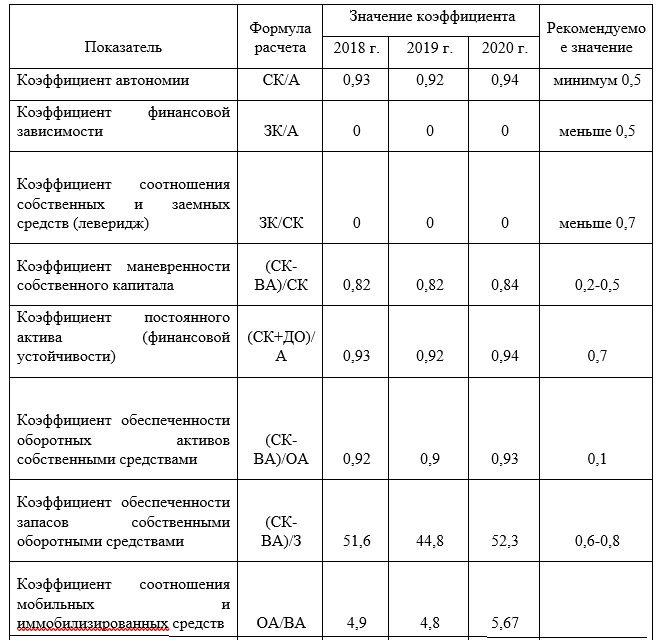

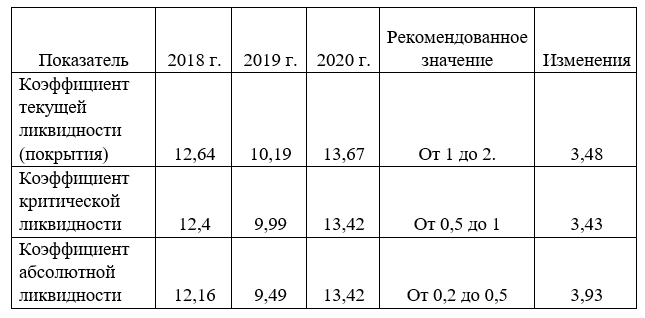

2.3 Анализ и оценка финансовой устойчивости предприятияОценка финансовой устойчивости компании должна быть выполнена с применением методики расчета показателей финансовой устойчивости, а также по методике определения типа финансовой устойчивости по соотношению собственного оборотного капитала, обязательств и источников финансирования запасов. Для определения типа финансовой устойчивости необходимо рассчитать собственные оборотные средства, излишек или недостаток собственных и долгосрочных оборотных средств и величину источников формирования запасов. Все расчеты представлены в таблице 2.4. Таблица 2.4 - Расчет показателей для определения финансовой устойчивости  Анализ таблицы показал, что исследуемое предприятие ГУП «Инпредсервис» имеет абсолютно устойчивое финансовое состояние, т.к. выполняются все требуемые по методике соотношения. Таблица 2.5 - Анализ финансовой устойчивости предприятия в анализируемом периоде (по относительным показателям)  При анализе финансовой устойчивости предприятия по относительным показателям можно отметить динамику и значение коэффициентов. Какую долю в активах составляет собственный капитал показывает коэффициент автономии. ГУП «Инпредсервис» располагает только собственными средствами, поэтому у предприятия полная автономия относительно заемного капитала. Показатели находятся в рекомендуемых значениях. Коэффициент финансовой зависимости характеризует отношение заемного капитала к активам компании. Он показывает соотношение привлеченных средств ко всем активам предприятия. Этот показатель также в норме у исследуемого предприятия, т.к. заемный капитал отсутствует. Коэффициент соотношения собственного и заемного капитала - показывает долю привлеченных средств на каждый рубль собственных, вложенных в активы организации. Он находится в пределах рекомендуемых значений. Коэффициент маневренности собственного капитала показывает какая часть собственных средств вложена в активы. Этот показатель превышает рекомендуемое значение, т.к. соотношение собственного капитала и оборотных активов равно практически 1. Коэффициент маневренности собственных оборотных средств на начало и конец анализируемого периода превышает рекомендованное значение (0,2-0,5), и его динамика (0,97 на начало периода и 0,98 на конец анализируемого периода). Динамика этого показателя свидетельствует об увеличении в организации возможностей финансового маневра. Рассчитанный коэффициент постоянного актива выше рекомендованного значения, что говорит о высокой финансовой устойчивости предприятия. Коэффициент обеспеченности оборотных активов собственными средствами характеризует какая часть оборотных активов образована за счет собственного капитала. Значение коэффициента обеспеченности оборотных активов собственными средствами на начало и на конец анализируемого периода выше рекомендованного значения. Это означает, что в 2018 92 % оборотных активов образовано за счет собственных средств, а в 2020 93 %. Коэффициент обеспеченности запасов собственными оборотными средствами - характеризует степень обеспеченности запасов собственным капиталом. Его значительное увеличение положительно сказывается на финансовой устойчивости предприятия. В ГУП «Инпредсервис» этот показатель существенно превышает норму. Коэффициент соотношения мобильных и иммобилизированный средств показывает соотношение внеоборотных и оборотных активов. Какие активы являются мобильными, а какие вложены в основные средства предприятия. Чем выше значение показателя, тем больше средств вкладывает организация в оборотные активы. Этот показатель также очень высок. Проведя анализ финансовой устойчивости компании по абсолютным и относительным показателям, можно сделать вывод, что исследуемое предприятие является абсолютно устойчивым. 2.4 Анализ показателей ликвидности и платёжеспособности предприятия.Для анализа ликвидности и платежеспособности все активы предприятия разделим в зависимости от их ликвидности - построим баланс ликвидности. Для этого данные баланса разделим на группы одинаковые по срокам реализуемости и погашаемости. Группы активов: А1 - высоколиквидные активы: денежные средства; краткосрочные финансовые вложения; А2 - легко реализуемые активы: дебиторская задолженность краткосрочные финансовые вложения; А3 - медленно реализуемые элементы: сырье и материалы, готовая продукция, товары отгруженные, расходы будущих периодов, НДС по приобретенным ценностям, дебиторская задолженность долгосрочная; А4 - труднореализуемые или неликвиды: нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы, доходы, вложенные в материальные ценности. Группы пассивов: П1 - наиболее срочные обязательства: кредиторская задолженность; П2 - краткосрочные кредиты и займы; П3 - долгосрочные кредиты и займы, фонды потребления; П4 - постоянные пассивы – собственный капитал. Значение активов, расположенных в порядке убывания ликвидности, и пассивов, расположенных по срочности их оплаты, приведены в таблице 4. Таблица 2.6 - Агрегированные группы активов и пассивов ГУП «Инпредсервис» за 2018-2020 гг.  Баланс считается ликвидным если: высоколиквидные активы больше (или равны) наиболее срочным обязательствам; быстрореализуемые активы больше (или равны) краткосрочным обязательствам; легкореализуемые активы больше (или равны) долгосрочным обязательствам; труднореализуемые активы меньше постоянным пассивам. Таблица 2.7 - Составление баланса ликвидности  Из анализа Таблицы 2.7. видно, что все три требуемых соотношения выполняются, следовательно, баланс ГУП «Инпредсервис» являются абсолютно ликвидным. Анализ ликвидности и платежеспособности дополним расчетом следующих коэффициентов. 1. Коэффициент общей платежеспособности показывает, сколько обязательств сможет погасить предприятие, если продаст все свои активы  , (2.1) , (2.1)где А – общая величина активов; О – общая величина обязательств (П1+П2+П3).    Значение коэффициента должно быть более единицы, т.е. всех активов должно с лихвой хватать для погашения обязательств предприятия. У исследуемой компании именно такая ситуация. Коэффициент общей платёжеспособности в норме и указывает на высокий уровень платежеспособности предприятия. 2. Коэффициент текущей платежеспособности (коэффициент покрытия) – показывает, сколько краткосрочных обязательств сможет погасить предприятие, если реализует все свои оборотные активы.  , (2.2) , (2.2)где ТА – текущие активы; КО – краткосрочные обязательства (П1+П2).    Коэффициент характеризует сколько активов необходимо продать, чтобы оплатить срочные обязательства компании. Чем выше коэффициент, тем выше платежеспособность предприятия. Мы видим, что активы в 10,12 и 13 раз превышают краткосрочные обязательство, значит ГУП «Инпредсервис» является абсолютно ликвидной компанией. 3. Коэффициент критической платежеспособности (промежуточной платежеспособности) характеризует какую часть краткосрочной задолженности сможет погасить предприятие за счет своих мобильных ресурсов.  , (2.3) , (2.3)где ДЗ – дебиторская задолженность; КФВ – краткосрочные финансовые вложения; ДС – денежные средства.    Значения коэффициентов не соответствуют рекомендуемому (от 0,7 до 1,0) и свидетельствуют о том, что дебиторская задолженность и денежные средства полностью покрывают объем кредиторской задолженности. 4. Коэффициент срочной платежеспособности – показывает, какую часть краткосрочных обязательств сможет погасить, направив в качестве источников денежные средства и краткосрочные финансовые вложения. Нормативное значение показателя от 0,2 до 0,7  (2.4) (2.4)   За анализируемый период значения показателя превышают норму, что подтверждает высоки уровень платежеспособности ГУП «Инпредсервис». 5. Коэффициент абсолютной платежеспособности – показывает, какую часть сможет покрыть предприятие за счет денежной наличности  (2.5) (2.5)   За все исследуемые годы значение денежных средств превышает краткосрочные обязательства компании, что положительно характеризует ее платежеспособность. Таким образом, все показатели платежеспособности подтверждают высокий уровень платежеспособности предприятия. Проведем расчет коэффициентов ликвидности предприятия за анализируемый период. Результаты расчётов показаны в таблице 2.8. Таблица 2.8 - Показатели ликвидности организации  Анализ таблицы иллюстрирует, что все коэффициенты ликвидности ГУП «Инпредсервис» выше оптимальных значений. Это означает, что у предприятия нет проблем с ликвидностью. Оно может покрыть все свои обязательства с помощью текущих активов. Кроме того, все три основных показателя ликвидности имеют тенденцию к росту к 2020 году. Показатели деловой активности характеризуют эффективность деятельности организации. В данном случае эта эффективность выражается в показателях оборачиваемости, которые показывают сколько раз за период делает оборот собственный капитал или оборотные активы или другие активы. Чем выше оборачиваемость, тем эффективнее работает компания, тем показательнее ее деловая активность. Таблица 2.9 - Расчет коэффициентов деловой активности  Показатели управления активами имеют положительную тенденцию увеличения, например, срок оборачиваемости кредиторской задолженности сократился на 14 дней, а дебиторской задолженности возрос на 24 дня. Показатели рентабельности имеют положительные и довольно-таки большие значения. Анализ оборачиваемости текущих активов и пассивов проведем с помощью определения финансового цикла предприятия и его динамики. Таблица 2.10 - Определение финансового цикла   Рис. Динамика дебиторской и кредиторской задолженности и запасы. Очевиден резкий рост дебиторской задолженности за последние три года. При этом кредиторская задолженность возросла в 2019 г., но в 2020 ее уровень вернулся к изначальному уровню. Запасы увеличиваются незначительно. У ГУП «Инпредсервис» – отрицательный финансовый цикл (минус 49 и 20 дней). Это означает, что компания получает оплату от клиентов задолго до того, как погашает кредиторскую задолженность перед поставщиками. По сути, это беспроцентный способ финансирования своей деятельности за счет заимствований у своих поставщиков. Анализ финансовой устойчивости и платежеспособности показал, что компания имеет высокий уровень финансовой устойчивости и способна платить по своим долгам. Вызывает опасения 1. Ситуация с ростом дебиторской задолженности. Необходимо принять меры, чтобы ограничить такое высокое увеличение показателя дебиторской задолженности. 2. Отказ от использования заемного капитала. Многие авторы выражают мысль о том, что пользоваться только лишь собственными средствами – это очень дорого. Привлечение заемного капитала позволит увеличить мощь нашего предприятия и улучшить показатель рентабельности капитала. 3. Задержка выплаты кредиторской задолженности, снижение оборачиваемости кредиторской задолженности. |