Диплом Разработка мероприятий по снижению себестоимости хозяйствующего субъекта. Диплом Разработка мероприятий по снижению себестоимости хозяйств. Данная выпускная квалификационная работа бакалавра посвящена теоретическим и практическим аспектам разработки мероприятий по снижению себестоимости продукции хозяйствующего субъекта

Скачать 495.02 Kb. Скачать 495.02 Kb.

|

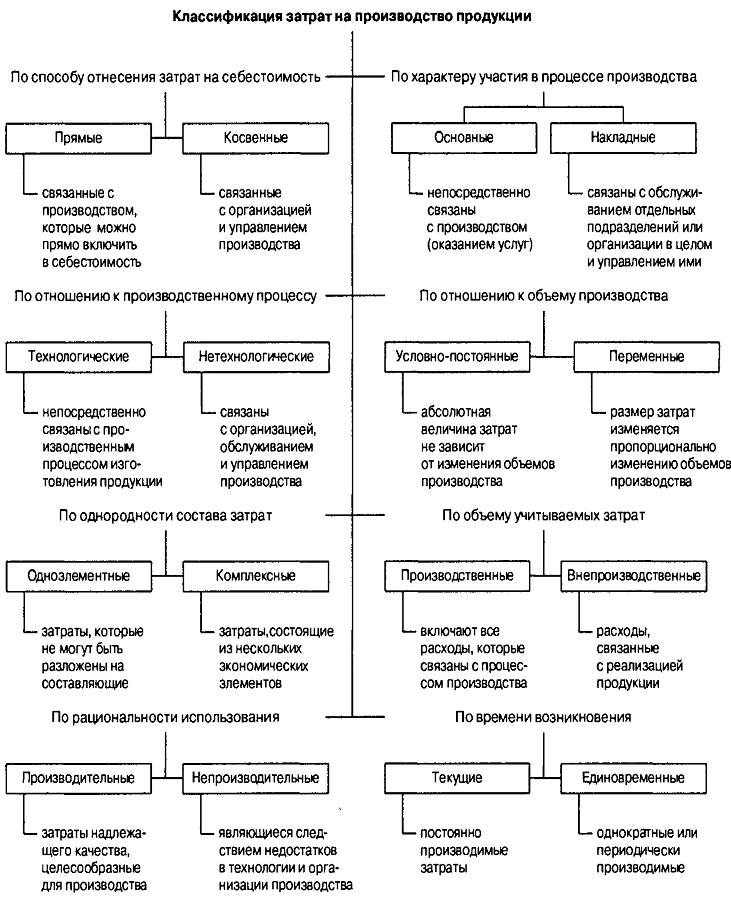

Рисунок 1.1 – Классификация затрат на производство продукции Материальные расходы во всех отраслях промышленности занимают основную часть себестоимости продукции. В состав материальных затрат входит: сырье, основные и вспомогательные материалы, покупные полуфабрикаты, комплектующие изделия, топливо и энергия, тара и упаковочные материалы, инструменты, спецодежда и прочее. Сырье и основные материалы объединяют в себе стоимость приобретенных со стороны ресурсов, входящих в продукт и которые являются основным компонентом, составляющим его основу. В состав всех элементов материальных расходов включаются затраты только на покупные ресурсы, которые приобретаются со стороны. Если предприятие самостоятельно изготавливает такие ресурсы (тепловая энергия, холод и другие) или осуществляет своими силами работы (погрузочные, разгрузочные, транспортные и прочие), то издержки на них распределяются по соответствующим статьям: амортизация, оплата труда, горюче-смазочные материалы и прочее. Оценка материальных ресурсов, по которой они включаются в себестоимость продукции, основывается на цене приобретения (без учета налога на добавленную стоимость, всех надбавок и комиссионных снабженческим, посредническим и внешнеторговым организациям, стоимость услуг товарных бирж, таможенных пошлин, а так же платы за транспортировку сторонними организациями). Из затрат на материальные ресурсы исключается стоимость возвратных издержек – остатков сырья, материалов, теплоносителей, полуфабрикатов, которые образуются в процессе производства и утрачивают свои потребительские качества исходного ресурса, а также не могут применяться по своему прямому назначению [18, c. 318]. В затраты на оплату труда объединяются любые начисления работнику в денежной и натуральной формах, стимулирующие надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, а так же расходы на содержание работников предусмотренные трудовыми и коллективными договорами. Так же в состав затрат в соответствии с Положением включается стоимость продукции выдаваемая в порядке натуральной оплаты, компенсационные выплаты матерям осуществляющим уход за ребенком до достижения им трех летнего возраста и стоимость проезда к месту отдыха работников предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностях и отдаленных районах Дальнего Востока. Не включаются в себестоимость выплаты работникам предприятия, не связанные непосредственно с оплатой труда, имеющие своим источником средства специальных фондов, целевых поступлений, фондов профсоюзных организаций и другое (например, материальная помощь, надбавки и единовременные пособия ветеранам труда, оплата путевок на лечение и отдых, компенсации в связи с повышением цен, оплата проезда к месту работы и прочее). Отчисление на социальные нужды - это форма перераспределения национального дохода на финансирование общественных потребностей. Удельный вес отчислений в общем объеме издержек связан с уровнем расходов на оплату труда. Средства, начисленные в организациях, направляются во внебюджетные фонды и применяются в целях предусмотренных законодательством. Тарифы страховых взносов утверждаются в федеральном законе, который принимается Государственной Думой и одобряется Советом Федерации. В эту группу расходов в настоящее время включаются четыре вида платежей. 1. Отчисления в Фонд социального страхования Российской Федерации формируются в основном бюджетом профсоюзных организаций, из них оплачиваются больничные листы, материальная помощь, путевки в санатории и другие социально-культурные нужды работников. 2. Отчисления в Пенсионный фонд Российской Федерации включаются в себестоимость продукции работодателями. Средства фонда используются на выплату всех видов пенсий и пособий пенсионерам, инвалидам. 3. Страховые взносы в Государственный фонд занятости населения Российской Федерации. Средства из этого фонда используются для трудоустройства и помощи лицам, потерявшим работу. 4. Фонд обязательного медицинского страхования формируется из взносов от начисленной заработной платы. Кроме выше перечисленных фондов в стране действуют и другие многочисленные негосударственные пенсионные фонды, фонды медицинского страхования, службы трудоустройства и другие фонды, средства которых формируются из других источников, не относящихся к себестоимости продукции предприятий [18, c. 320]. По элементу «Суммы начисленной амортизации» отражаются суммы амортизационных отчислений, которые начисляются по амортизируемому имуществу. К нему относится имущество, результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности, находящиеся у организации на праве собственности и использующиеся им для извлечения дохода, стоимость которых погашается путем начисления амортизации. Не включается в его состав то имущество, первоначальная стоимость которого составляет до 10 тысяч рублей включительно. Стоимость такого имущества добавляется в состав материальных затрат в полной сумме по мере его ввода в эксплуатацию. Объектами амортизируемого имущества в организации являются основные средства и не материальные активы. Суммы начисленных амортизационных отчислений по указанному имуществу устанавливается исходя из их стоимости, способа начислений амортизационных отчислений. и срока полезного использования. В этом элементе отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов. В него входит сумма амортизационных отчислений по установленным нормам от полной первоначальной стоимости производственных основных фондов предприятия, включая ускоренную амортизацию их активной части. Процесс амортизации обеспечивает воспроизводство изношенной стоимости объекта путем постепенного включения их стоимости в затраты на производство на протяжении всего срока полезного использования объекта. В элемент «Прочие затраты» входят расходы, не относящиеся ни к одному из перечисленных выше элементов. Он включает разные виды затрат, в том числе некоторые налоги, в частности налог на имущество, дорожный налог и другие. Кроме этого, в этом элементе находят отражение: 1) расходы, необходимые для частичного воспроизводства основных фондов (например для проведение ремонтных работ); 2) расходы на оплате процентов за пользование банковским кредитом и по процентам поставщиков за приобретение товарно-материальных ценностей; 3) платежи за выбросы загрязняющих веществ; 4) не материальные активы; 5) представительские затраты; 6) затраты на рекламу; 7) затраты на подготовку кадров; 8) суммы налогов и сборов, начисленные в соответствии с законодательством России; 9) арендные платежи за арендуемое имущество; 10) затраты на командировки; 11) затраты на почтовые, телефонные, телеграфные услуги и другие издержки. Подразделение расходов по элементам необходимо для определения издержек на производство по всей производственной деятельности организации: непосредственно на производство и выпуск продукции, на обслуживание производства и управление, и так далее. Такое подразделение расходов дает возможность выявить качественные показатели деятельности предприятия, организовать контроль над затратами в соответствии с их назначением в процессе изготовления продукции. Кроме общих расходов на производство всей продукции, нужно также учесть издержки, которые приходятся на какой-то определенный вид продукции и тем самым уметь определять расходы, затрачиваемые на единицу продукции. Для этих целей применяется калькуляционная система учета расходов. Она позволяет выявить расходы на производство единицы определенного вида продукции, факторы, под влиянием которых формируется данный уровень себестоимости, а также направление для последующего снижения себестоимости продукции. Классификация затрат по калькуляционным статьям необходима для того, чтобы выделить расходы, прямо включаемые в себестоимость отдельных видов продукции: чем больше расходов будет отнесено на их себестоимость, тем точнее будет выявлена эта себестоимость. По способу отнесения на себестоимость продукции затраты бывают прямые и косвенные. Прямые затраты связаны непосредственно с производством определенного вида продукции и непосредственно относятся на ее себестоимость. Сюда относится заработная плата рабочих, материалы, сырье и так далее. Косвенные затраты не могут быть связаны с выпуском определенного изделия, так как они относятся к работе цеха или организации в целом. Из этого следует, что эти расходы делятся между разными видами продукции пропорционально тому или иному условному измерителю. В качестве измерителя чаще всего выступает оплата труда основных рабочих. По функциональной роли в формировании себестоимости продукции расходы бывают основные и накладные. К основным относятся затраты, которые непосредственно связаны с технологическим процессом производства продукции. Накладные расходы в свою очередь образуются в связи с организацией обслуживания производства и управление им. По степени зависимости от уровня объема производства расходы подразделяются на пропорциональные – это расходы, сумма которых зависит от изменения объема производства; и не пропорциональные – это расходы, абсолютная величина которых при изменении объема производства не изменяется или изменяется не значительно. По степени однородности расходы бывают одноэлементные и комплексные. Одноэлементными называются расходы, которые в данной организации не могут быть разложены на слагаемые. Комплексные расходы в свою очередь состоят из нескольких экономических элементов (например, цеховые затраты, в которые входят практически все экономические элементы). В зависимости от времени возникновения и отнесения на себестоимость продукции расходы делятся на: 1) текущие расходы – это расходы связанные с изготовлением и реализацией продукции данного периода; 2) затраты будущих периодов – они производятся в данном отрезке времени, но относятся на себестоимость продукции будущих периодов в определенной доле; 3) предстоящие расходы – это расходы, которые еще не возникли и на которые резервируются средства в сметно-нормализованном порядке (сезонные расходы, оплата отпусков и тому подобное). В производственные включаются все затраты связанные с производством товарной продукции предприятия и образующие ее производственную себестоимость. Коммерческие расходы связаны с реализацией продукции потребителям: транспортные расходы, невозмещаемые покупателями, разные сбытовые расходы, полный перечень которых устанавливается в смете затрат. По целесообразности расходования различают производительные затраты, к которым относятся оправданные или целесообразные для данного производства расходы. Соответственно, к не производительным относятся затраты, образующиеся по причинам, свидетельствующим о недостатках технологии и организации производства (потеря от простоев, брак продукции, оплата сверх урочных работ и другие). В случае идеальной организации технологии производства и труда все затраты организации должны быть только производительными. Возможны также и другие признаки классификации расходов [27, c. 363]. 1.3 Калькулирование себестоимости При расчете себестоимости одного конкретного вида продукции или работ используются средства калькулирования по принятым статьям расходов. Калькуляция (от латинского слова calculation) – означает счет, подсчет. В русском языке это слово начало использоваться со второй половины 19 века и обозначает вычисление себестоимости. Принято считать, что прибыль создается в основном в сфере производства, а материализуется – в процессе обращения. Для того, что получить прибыль нужно, чтобы товары на рынке реализовывались выше их себестоимости. Продажа товаров ниже себестоимости означает для предпринимателя убыток. Именно боязнь получить убыток, дала понять капиталистам всю важность калькуляции. Сейчас понятие калькулирование обозначается как система экономических расчетов себестоимости всей реализованной продукции и ее долей, себестоимости отдельных видов изделий, суммы расходов различных подразделений организации на изготовление и реализацию продукции. Основной задачей калькулирования является определение затрат, приходящихся на единицу их носителя. Под объектом калькулирования принято понимать виды продукции (работ, услуг) организации, предназначенные для продажи на рынке. Объектами калькулирования в зависимости от характера технологического процесса и особенностей выпускаемой продукции принято считать: деталь, сборочная единица, изделие в целом, заказ на изготовление нескольких изделий и так далее. Калькуляционная единица, как правило, должна соответствовать единице измерения принятой в технических условиях и плане производства в натуральном выражении. Могут использоваться натуральные единицы (штуки, тонны, метры и так далее); единицы времени; единицы работы; условно-натуральные единицы. Из этого количества калькуляционных единиц выбирается один измеритель, который используется как основной. Калькулирование в любой организации не зависимо от ее вида деятельности, форм собственности и размера формируется в соответствии с установленными принципами. 1. Балансовое обобщение затрат в их количественном и стоимостном выражении. То есть для вычисления себестоимости товарной продукции нужно для начала определить расходы в не завершенным производстве, на брак, побочную продукцию и отходы. 2. Полное отображение понесенных расходов в полной сумме в их первичной группировке. Данный принцип означает, например, что при наличии возвратных отходов следует сначала выделить их в виде отдельной статьи и уже потом относить на уменьшение затрат, собранных по статье «Основные материалы». 3. Оценка побочной и бракованной продукции и по сумме затрат на их производство. 4. Определение затрат на незавершенное производство в соответствии с характером формирования себестоимости и стабильности запасов незавершенного производства. 5. Согласованность показателей калькулирования себестоимости продуктов с организацией учета затрат на производство (в первую очередь – согласованность объектов калькулирования и объектов учета затрат). 6. Сравнимость показателей плановых и отчетных калькуляций. Применение (преемственность) единых методов калькулирования. 7. Наибольшая точность калькулирования, достигаема при применении принципа «причинности», то есть в себестоимость продукта включаются те затраты, причины возникновения которых стал данный продукт. 8. При включении в себестоимость продукта косвенных затрат относительно «справедливое» калькуляция получается при использовании принципа пропорциональности. Данный принцип означает, что распределяемые косвенные затраты и выбранная для их распределения база должны находиться в пропорциональной зависимости. 9. Калькулирование себестоимости с учетом целевого назначение калькуляции. Данный принцип предполагает возможность наличия нескольких показателей себестоимости в зависимости от задач калькулирования. Процесс калькулирования необходим для: 1) разграничения расходов на производство между законченной и незаконченной продукцией, оценку расходов на незавершенное производство; 2) вычисления расходов на забракованную продукцию; 3) оценки отходов производства и побочной продукции; 4) вычисления суммы расходов (по каждой статье), которые относятся к готовой продукции, по каждому носителю расходов; 5) распределения расходов, собранных на носители, на объект калькулирования; 6) исчисления себестоимости калькуляционной единицы продукции [27, c. 365]. В практике различают следующие виды калькуляции себестоимости единицы продукции: плановую, нормативную, сметную, позаказную, проектную, фактическую (отчетную). Плановая калькуляция выявляет предельную величину расходов на единицу продукции на данный плановый период (месяц, квартал, год) или на будущее. Прямые расходы входят в калькуляцию, исходя из плановых норм расхода на изделие. Что касается косвенных статей расхода, то для выявления их величины для начала исчисляются: сметы расходов на содержание и эксплуатацию оборудования; сметы расходов на производство вспомогательных цехов; на подготовку и освоение производства; сметы цеховых и общепроизводственных расходов; сметы прочих производственных расходов; сметы транспортно-заготовительных расходов и сметы внепроизводственных расходов. Косвенные расходы по каждой из смет объединяются в калькуляцию пропорционально выбранному критерию. На основании плановых калькуляций на все виды изделий составляется сводная смета затрат на изготовлению и реализацию продукции по статьям калькуляции. Нормативные калькуляции это разновидность плановой и рассчитывается она на все виды изделий производственной программы, исходя из реально достижимых в условиях деятельности предприятия наиболее прогрессивных норм и нормативов, возможностей использования наиболее современных технологических процессов, прогрессивных видов сырья, материалов и тому подобное. Нормативная калькуляция применяется в практике управления производством в качестве стандарта сравнения, с которым выявляются имеющиеся расхождения между нормативной и плановой калькуляцией и намечаются пути достижения этого стандарта. Сметная калькуляция разрабатывается на вновь осваиваемые виды продукции либо на продукцию, которая не предусмотрена планом. При изготовлении опытного образца изделия и проведения пробных работ применяется позаказная калькуляция, когда расходы на изготовление группируются по отдельным единичным заказам, рассчитанным на установленное количество изделий, без разделения по стадиям обработки. Для определения результативности капитальных вложений и новой техники разрабатываются проектные калькуляции, которые позволяют обосновать оптимальные проектные решения. Сравнение плановых, нормативных калькуляций с отчетными позволяет определить отклонения в расходах по статьям затрат и разработать пути снижения себестоимости. Для нахождения себестоимости отдельных видов продукции используются разнообразные методы калькулирования: - расчетно-аналитический; - попередельный; - нормативный; - метод величины покрытия; - позаказный. Наибольшее распространение приобрел расчетно-аналитический метод. Данный метод базируется на определении прямых расходов на единицу продукции на основе норм, а косвенных – пропорционально установленному признаку. В основе нормативного метода лежит своевременное выявление отклонений от норм и последующий учет данных изменений норм. Этот метод используется при массовом и серийном изготовлении различной сложной продукции. Он помогает вовремя обнаруживать и определять причины, которые приводят к отклонениям фактических затрат от существующих норм, сопоставляя нормативную калькуляцию с фактической. При этом фактическая калькуляция рассчитывается прибавлением к нормативной или вычетом из него выявляемых в отчетном периоде отклонений. Попередельный метод калькулирования используется в организациях с однородной по исходному материалу и характеру обработки массовой продукцией. При этом в производстве доминируют физико-химические и термические процессы, сырье превращается в готовую продукцию в условиях непрерывного и, как правило, краткосрочного техпроцесса или ряда последовательных производственных процессов, каждый из которых составляет самостоятельные стадии. При этом методе расходы учитываются в каждом цехе, включая как правило, себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Себестоимость каждого следующего передела формируется из произведенных им расходов и себестоимости их полуфабрикатов. При попередельном методе учета расходы учитываются по цехам (переделам) и статьям затрат. В качестве объекта учета используются как отдельные виды, так и группы продукции, которые объединяются по признаку однородности. Позаказный метод учета расходов на производство и калькулирование себестоимости продукции используется в индивидуальном и мелко серийном производстве, а также на производстве опытных, экспериментальных, ремонтных и других работ. В индивидуальном и мелко серийном производстве позаказный метод сочетается с нормативным. Объектом калькулирования считается отдельный заказ. По методу величины покрытия в калькуляцию каждого изделия суммируются не все расходы на изготовление и реализацию продукции, а лишь величина покрытия (цена изделия за минусом переменных расходов), что помогает облегчить нормирование, планирование, учет и контроль. В этом случае резко сокращается число статей расходов. Применение калькуляций по методу величины покрытия помогает принимать более рациональные решения в ассортиментной политике предприятия: обоснование включения готовых изделий и снятие с производства ранее выпускавшихся. При использовании любого из перечисленных выше методов контроль над уровнем расходов наиболее действенно реализовывать по местам их возникновения, центрам расходов, центрам ответственности. Центр расходов состоит из производственных и структурных подразделений, которые характеризуются многообразием функций и производственных операций, что помогает вести детализированный учет, повысить контроль над издержками и увеличить точность калькулирования. Центр ответственности – это подразделение, которое возглавляется управляющим, обеспечивающее контроль плановых, нормативных и фактических расходов. Они бывают основные и функциональные. Основные центры осуществляют контроль над издержками в местах их возникновения, а функциональные распространяют расходы на многие места их возникновения при условии, что данный центр обслуживает несколько центров затрат. Например, инструментальный цех контролирует расходы на инструменты на всех участках производства [13, c. 234]. В условиях перехода к рыночной экономике организации самостоятельно выбирают плановые периоды, методы и формы планирования расходов и себестоимости. С 1997 года организации определяют два варианта себестоимости: один – для целей бухгалтерского учета, другой – для целей налогообложения. В себестоимость продукции можно включать все фактически произведенные расходы, что позволяет установить их достоверный уровень, определить фактическую себестоимость продукции, прибыль и рентабельность. Реальный объем расходов нужен для ценообразования, для планирования финансовых результатов. Для целей налогообложения фактическая себестоимость корректируется с учетом утвержденных норм, нормативов и лимитов, которые устанавливает государство по отдельным лимитируемым элементам расходов. Так, затраты на командировки, оплату процентов по кредиту банков по бюджетным ссудам, рекламу и так далее включаются в себестоимость в суммах фактических издержек, а для целей налогообложения они учитываются только в принятых пределах либо вообще не используются при расчете (например, проценты по просроченным ссудам). Вместе с тем значительный круг расходов по-прежнему принимается в обоих вариантах в пределах установленных нормативов. Так, платежи за выбросы загрязняющих веществ в природную среду в пределах допустимых значений входят в себестоимость продукции, а за выбросы свыше них – возмещаются из прибыли. С 1996 года предприятиям разрешено включать в себестоимость расходы на создание страховых фондов (резервов) в размере не более одного процента объема реализуемой продукции (работ, услуг). Лимитируется стоимость бесплатно выдаваемой одежды, затрат на горюче-смазочные материалы и так далее. В перспективе рассматривается, что предприятия всех видов собственности и организационно-правовых форм будут передавать в государственные органы в качестве открытой финансовой отчетности только сумму затрат на валовую продукцию в разрезе элементов сметы. Калькуляция себестоимости единицы изделий и товарного выпуска продукции, которая относится к системе управленческого (производственного) учета, будет использоваться только внутри организации ограниченным кругом руководителей [18, c. 329]. 1. 4 Управление издержками предприятия с целью их минимизации Значение снижения себестоимости продукции для предприятия можно рассматривать с экономических и социальных позиций. Во-первых, за счет роста прибыли, достигнутого благодаря экономии расходов, увеличиваются возможности расширенного воспроизводства; улучшается финансовое состояние организации и уменьшается степень риска банкротства; возрастает вероятность материального стимулирования работников и решение их социальных проблем; в акционерном обществе могут быть увеличены выплаты дивидендов. Во-вторых, снижение себестоимости позволяет фирме понизить цены на свою продукцию, а значит, повысить ее конкурентно способность. Это помогает расширению рынков сбыта, росту объемов производства и реализации, а в конечном итоге приведет к росту прибыли. Поэтому проблема снижения себестоимости продукции для предприятия – одна из важнейших в современных условиях. Выявлению источников и факторов, которые обеспечивают снижение себестоимости, предшествует системный анализ структуры расходов, уровня техники и технологии, организации производства и так далее. Источники снижения себестоимости представляют собой элементы расходов, за счет экономии которых могут быть сокращены расходы на изготовление продукции (снижение расходов сырья, материалов, сокращение затрат на оплату труда и другое). Факторы снижения себестоимости определяют условия, которые обеспечивают успешное применение выявленных источников снижения себестоимости. К основным источникам снижения себестоимости относятся: 1. Совершенствование использования сырья и материалов. В себестоимости продукции сырье и материалы составляет до 70-75%. Из этого следует, что наиболее важные источники снижения себестоимости – экономное использование сырья и материалов, которое достигается на всех стадиях технологического процесса; применение наиболее экономичных видов тары; снижение уровня брака и так далее. 2. Сокращение трудоемкости продукции. Реализация данного источника возможна только в том случае, если темпы роста производительности труда будут опережать темпы роста заработной платы. 3. Снижение расходов на обслуживание производства и управление. Сокращение численности управленческого персонала. Уменьшение командировочных и канцелярских расходов. Снижение расходов на содержание оборудования, сооружений, зданий и так далее. 4. Экономия внепроизводственных расходов. Первая часть этих затрат – расходы, связанные с реализацией продукции (транспортные, рекламные и тому подобные затраты), - должна сокращаться, вторая – штрафы, пени, неустойки – должна быть полностью ликвидирована. Факторы снижения себестоимости подразделяются на две группы: внутрипроизводственные и внепроизводственные. К внутрипроизводственным можно отнести технико–экономические факторы. На них можно оказать влияние в процессе управления. В первую очередь технико-экономические факторы включают: - улучшение технического производства (механизация, автоматизация); - повышение уровня организации производства и труда (улучшение организации труда, совершенствование управления производством, улучшение материально-технического снабжения, сокращение потерь от брака, ликвидация непроизводственных расходов); - изменение объема и структуры объема изготовления продукции (снижение постоянных затрат, совершенствование использования основных производственных фондов (рост фондоотдачи) и относительное сокращение амортизации в расчете на единицу продукции), изменение структуры производимой продукции (оптимальное сочетание высоко- и низкорентабельной продукции); - отраслевые и прочие факторы (производство и оборудование, ввод новых цехов, ликвидация низкорентабельных, малорентабельных и малоэффективных цехов и производств, концентрация, специализация, кооперирование и комбинирование). На внепроизводственные факторы фирма не может оказывать воздействие, к ним относятся: - стоимость материальных ресурсов; - ставки налогов и отчислений; - минимальный размер заработной платы; - природные факторы и другое [27, c. 378]. В последние годы в российской практике получает все большее применение планирование расходов на производство и реализацию продукции в разрезе переменных и постоянных затрат. Такое планирование позволяет выяснить зависят ли финансовые результаты деятельности организации от затрат и объема реализации продукции. Переменные расходы – это такие затраты, которые изменяются прямо пропорционально изменению объема изготовления продукции. К ним можно отнести затраты на сырье и материалы, топливо, энергию на технологические цели, транспортные затраты, сдельную заработную плату и другое. Постоянные расходы – это такие затраты которые не изменяются при изменении объема производства продукции за какой-то конкретный период времени. Они состоят из амортизационных отчислений, процентов за кредит, заработной платы управленческих работников, административных расходов и прочее. Вместе с тем при существенном изменении объема производства постоянные расходы могу подвергаться изменению. Например, при осуществлении технического перевооружения может значительно измениться производственная мощность и, соответственно, объем выпуска продукции. Но при этом может существенно возрасти и сумма амортизационных отчислений, расходы энергетического характера. Таким образом, постоянные расходы в данном случае переходят на новый уровень и сохраняются в относительно неизменной величине в течение определенного периода времени. Для характеристики данного периода используется понятие релевантного интервала изменения объема реализации продукции, на протяжении которого величина постоянных затрат остается неизменной. Одни и те же виды затрат на изготовление продукции могут быть для одних организаций переменными, а для других – постоянными. Пример таких затрат могут быть амортизационные отчисления по оборудованию. Если начисление амортизационных отчислений осуществляется линейным способом, то это постоянные расходы, величина которых не подвергается изменению от периода к периоду. Если же, например, организация начисляет амортизационные отчисления пропорционально объему выпускаемой продукции в натуральном выражении, то в этом случае амортизационные отчисления переходят из постоянных издержек в разряд переменных. Аналогичная ситуация характерна для затрат на оплату труда. При сдельной оплате – это переменные издержки, при фиксированном окладе работника – постоянные. Наряду с отмеченными видами издержек выделяют также смешанные, которые состоят из постоянных и переменных частей. Примером таких расходов, могут почтовые и телеграфные затраты, расходы на текущий ремонт оборудования, арендная плата и другое. Для обеспечения большей точности плановых показателей смешанные расходы необходимо разделять на постоянные и переменные части и учитывать соответственно в постоянных и переменных расходах. Вместе с тем, необходимо отметить, что руководители и менеджеры организации должны четко понимать, что управление затратами производства и реализации продукции с целью их сокращения на предприятии представляется составной частью управления предприятием в целом. Управление затратами необходимо прежде всего для: - извлечения максимальной прибыли; - совершенствования финансового состояния фирмы; - увеличения конкурентоспособности предприятия и продукции; - минимизации риска стать банкротом и другое. Для решения проблемы снижения затрат производства и реализации продукции в организации должна быть составлена общая концепция (программа), которая должна ежегодно подвергаться изменениям с учетом изменившихся на предприятии обстоятельств. Это программа должна носить комплексный характер, то есть должна учитывать все факторы, которые влияют на сокращение затрат производства и реализации продукции. Содержание и сущность комплексной программы по снижение расходов производства зависит от специфики предприятия, текущего состояния и перспективы его развития. Но в общем плане в ней должны быть отражены следующие моменты: - комплекс мероприятий по более рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющих более экономно расходовать сырье, материалы, топливо и энергию; внедрение и использование более прогрессивных материалов; совершенствование нормативной базы предприятия; комплексное использование сырья и материалов; использование отходов производства; улучшение качества продукции и снижение процента брака и другое); - мероприятия связанные с определение и поддержанием оптимального размера предприятия, позволяющие сократить расходы в зависимости от объема производства; - мероприятия, связанные с совершенствованием использования основных фондов (освобождение предприятия от излишних машин и оборудования; улучшение качества обслуживания и ремонта основных средств; сдачи имущества предприятия в аренду; обеспечение большей загрузки машин и оборудования; применение ускоренной амортизации; повышение уровня квалификации персонала, обслуживающего машины и оборудование; внедрение более прогрессивных машин и оборудования и другое); - мероприятия, связанные с улучшение использования рабочей силы (определение и поддержание оптимальной численности персонала; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой; повышение уровня квалификации; применение прогрессивных систем и форм оплаты труда; механизация и автоматизация всех производственных процессов; совершенствование нормативной базы улучшение условий труда; обеспечение мотивации высокопроизводительного труда и другое); - мероприятия, связанные с улучшением организации производства и труда (углубление концентрации, специализации, кооперирования, комбинирования и диверсификации производства; внедрение норм оплаты труда; внедрение бригадной формы организации производства и труда; совершенствование организационной структуры управления фирмой и другое). Кроме того, комплексная программа по минимизации затрат производства должна иметь четкий механизм ее реализации. Следует также подчеркнуть, что планирование и реализация только отдельных мероприятий по сокращению затрат производства, хотя и дают определенный эффект, но не решают проблемы в целом [20, c. 448]. Себестоимость продукции является комплексным показателем, в котором отражено влияние большого количества факторов. Все факторы можно подразделить на две основные категории: внешнего происхождения, то есть находящиеся вне данного предприятия, и внутреннего порядка. К внешним факторам относятся: - изменение цен на материалы, полуфабрикаты, инструмент, топливо и прочие материальные ценности, получаемые заводом для нужд производства; - изменение установленных размеров минимальной оплаты труда, а также всякого рода обязательных взносов, отчислений и начислений (например, на оплату труда, по отчислениям на социальные нужды); - изменение тарифов на перевозку грузов, топливо и так далее. Основными внутренними факторами являются: - улучшение производительности труда; - снижение трудоемкости изготовления изделий; - уменьшение материалоемкости выпускаемой продукции, увеличение коэффициента использования металла путем более рационального его раскроя, приближения конфигурации заготовок к готовым деталям и так далее; - сокращение объема и улучшение использования отходов производства; - унификация машин, узлов и деталей, которая способствует повышению повторяемости выпуска продукции, а в целом – снижает размер цеховых затрат и увеличивает производительность труда; - устранение потерь от брака и так далее. Снижение себестоимости промышленной продукции определяется как по всей, так и по сравнимой (сопоставимой) продукции, то есть по тем изделиям, которые изготовлялись в предыдущем периоде. Официально принятым при планировании и учете снижения себестоимости продукции является агрегатный, или взвешенный, метод определения изменения (снижение) себестоимости. Он заключается в сопоставлении себестоимости продукции в объеме выпуска планового или анализируемого отчетного периода с себестоимостью базового (обычно предшествующего) периода. 1.5 Нормирование затрат Нормирование затрат – это один из важных инструментов управления расходами. Нормирование использования сырья для производства необходимо при выполнении любого метода учета издержек на производство. Нормируются чаще всего материальные и трудовые затраты. Материальные затраты при нормировании измеряются в натуральных единицах на объект калькулирования или калькуляционной единицы. Это могут быть граммы, килограммы, центнеры и так далее. Нормы бывают черновой и чистовой обработки. Нормы чистовой обработки обуславливаются технической характеристикой производственного процесса и установленными стандартами качества продукции. Эти нормы отражают количество определенного материала, которое должно содержаться в единицах произведенной продукции. Нормы черновой обработки выше на величину неизбежных отходов, чем нормы чистовой обработки. По нормам черновой обработки определяются нормы производственных запасов на складах и сметы материальных затрат. Нормы материальных затрат чаще всего подразделяют на: - операционные – это нормы, представляющие собой потребление материальных ресурсов, которые необходимы для выполнения конкретной технологической операции; - подетальные нормы отражает расход материальных ресурсов на производство одной детали. Эта норма состоит из нескольких операционных; - поузловые нормы – это технически обоснованный расход материальных ресурсов для производства определенного узла будущей продукции. Эта норма в свою очередь состоит из нескольких подетальных норм. Трудовые затраты нормируются в трудовых единицах. Анализ технологического процесса помогает определить профессии рабочих, необходимые для производства данной продукции и уровень квалификации рабочих каждой из этих профессий, который требуется для выполнения определенных технологических операций. При этом необходимо учитывать, что чем меньше технологический объем операции, тем ниже необходимый уровень квалификации рабочего для ее выполнения. Следовательно и ниже трудозатраты необходимые для выполнения такой операции. Подразделяют нормы на: - пооперационные – это требуемая продолжительность выполнения операции рабочего соответствующей профессии и разряда. При этом, операционная норма состоит из трех этапов: подготовительное время; время изготовления и заключительное время; - подетальная норма состоит из трудозатрат на изготовление одной детали. Она включает в себя сумму нескольких пооперационных норм. Причем элементы нормы могут относиться к нескольким профессиям. При этом внутри профессии могут находиться рабочие разной квалификации; - поузловая норма состоит из нескольких подетальных и пооперационных норм, которые связаны со сборкой узла. - поиздельная норма в свою очередь включает в себя несколько пооперационных, подетальных и поузловых норм, связанных со сборкой изделия. Нормы обслуживания устанавливаются при нормировании труда обслуживающего персонала. Например, наладчиков оборудования. Эти нормы чаще всего основываются на базе статистических наблюдений. При этом также учитываются технологические особенности конкретной профессии. Их определяют на период времени обновления технического парка. Утвержденные нормы объединяются в технологической карте производственного процесса. На основе данной карты суммируется нормативная потребность в материалах каждого вида и в продолжительности труда рабочих каждой специальности и каждого разряда на одно изделие. Исходя из утвержденной производственной программы, вычисляется месячная, квартальная и годовая потребность в материалах каждого вида и на базе полученных данных заключаются договора с поставщиками. Аналогично определяется потребность в трудозатратах специалистов конкретной профессии и конкретных разрядов. При сравнении этой потребности с наличием фактического персонала принимаются решения о сокращении кадров определенных специальностей, либо о повышении их квалификации или о дополнительном наборе специалистов [28, c. 201]. Периодически действующие в организации нормы пересматриваются. Для изменения норм материальных расходов основанием может послужить изменение требований стандарта или технических условий к качеству продукции. А трудовые расходы пересматриваются, когда большинство рабочих данной профессии или разряда перевыполняют нормы. На практике нормирование затрат может осуществляться по трем элементам производственных издержек: 1. Прямые материальные издержки. В основу данного элемента включается нормирование цены на основные материалы, а также планируемое количество основных материалов, которое будет использовано. Чаще всего, ответственность за определение нормативных цен на основные материалы несут отдел материально-технического снабжения и планово-экономический отдел. Установление определенного нормативного количества основных материалов является одной из наиболее важных задач нормирования. На данный показатель влияют различные факторов, например такие как: специфика конструкции изделий, возраст и производительность машин и оборудования, качество основных материалов, квалификация и опыт рабочих. Основным элементом нормирования количества основных материалов является определение коэффициентов брака и потерь. Данные нормативы разрабатываются под руководством планово-экономического отдела, в ней принимают участие начальники и экономисты производственных подразделений, технологи, работники отдела материально-технического снабжения, конструкторы, 2. Прямые издержки труда. При нормировании этого элемента устанавливаются временные нормы, а также нормативная ставка заработной платы основных производственных рабочих. Норма времени - это время, которое отводится на изготовление единицы продукции или выполнение какой-то определенной работы. Нормируемое время подразделяется на: а) подготовительно-заключительное время – это время, которое затрачивается на подготовку к работе и действия связанные с ее окончанием. В него входят: - получение материалов, инструментов, приспособлений, технической документации; - ознакомление с работой и документацией, необходимый инструктаж; - установка инструмента и приспособлений, наладка оборудования на заданный режим работы; - действия, связанные с завершением обработки – снятие инструмента и приспособлений, сдача готовой продукции и остатков материала и так далее. Подготовительно-заключительное время затрачивается один раз на всю партию деталей, изготавливаемую без перерыва, и не зависит от числа деталей в партии. б) основное время - это время, которое непосредственно затрачивается на осуществление технологического процесса, когда изменяется форма, размеры, качество поверхности, физико-химические свойства детали или изделия. Основное время может быть ручным (работа напильником), машинно-ручным (основную работу выполняет машина, а перемещает ее рабочий) и машинно-автоматическим; в) вспомогательное время затрачивается на выполнение действий, обеспечивающих выполнение основной работы. В него входят: установка, закрепление и съем обрабатываемой детали (изделия); измерение, выверка; включение и выключение оборудования, подвод и отвод инструментов. В условиях массового и серийного производства, когда используются групповые методы обработки, основное и вспомогательное время устанавливается на партию, которая зависит от пропускной способности оборудования; г) время на обслуживание рабочего места, то есть время на уход за рабочим местом и поддержанием его в рабочем состоянии (уборка отходов, получение и сдача инструментов и приспособлений, приемка рабочего места от сменщика), затрачиваемое на протяжении всей смены; д) время перерывов – это время, когда рабочий не принимает участие в работе. Подразделяется на время на отдых и личные потребности рабочих, для поддержания работоспособности в течение смены. Нормативные ставки заработной платы устанавливаются отделом труда и фиксируются в трудовом договоре. Несмотря на то, что диапазон ставок предусмотрен для каждого разряда рабочих, чаще всего для каждой отдельной операции применяются средние нормативные ставки. 3. Накладные (косвенные) издержки. Нормирование накладных затрат представляет собой сумму постоянных и переменных накладных затрат в следующем отчетном периоде. Норма расхода — это предельно допустимый размер расхода материальных ценностей и трудовых издержек на производство единицы продукции. Установленные расходные нормы способствуют более рациональному применению в производстве материальных, трудовых и финансовых ресурсов, снижению себестоимости единицы продукции, осуществлению более жесткого контроля за соблюдением норм и нормативов. Нормативная база, которая создается в нормативном бюро, включает в себя информацию, необходимую для составления нормативных калькуляций: карты технологического процесса; конструкторские спецификации изделий; технические задания на проектирование оснастки и нестандартного оборудования; номенклатуры-ценники на потребляемые материалы; номенклатуру применяемого оборудования; номенклатуру причин изменений и отклонений норм [2, c. 154]. 1.6 Современные методы учета затрат Выбор метода учета расходов и калькулирования себестоимости продукции для конкретного предприятия обусловливается различными факторами. Эффективность от использования выбранного метода определяется достижением целей, которые были установлены на этапе планирования производства. От правильного выбора метода учета расходов в конечном итоге зависит финансовый результат деятельности предприятия. Выбранный организацией метод учета затрат и калькулирования себестоимости закрепляется в учетной политике предприятия. В настоящее время система нормативного регулирования затрат предусматривает, по крайней мере, два варианта организации учета затрат. Первый из них – это традиционный калькуляционный метод, при котором калькулируется полная фактическая себестоимость. Второй метод предусматривает деление расходов на производственные и периодические. Производственные затраты в свою очередь делятся на прямые и косвенные. В конце отчетного периода косвенные производственные расходы подлежат распределению. Периодические затраты не входят в себестоимость, а списываются в конце отчетного периода на снижение выручки от продаж продукции, что характеризуется применением системы «директ-костинг». Впервые применять такой метод учета издержек начали в 1991 году в отношении малых предприятий. Главный принцип, принятый за основу системы «директ-костинг» – это раздельный учет постоянных и переменных расходов и признание постоянных расходов убытками отчетного периода. К одной из основных характеристик системы «директ-костинг», раскрывающим этот принцип, относится использование деления расходов на переменные и постоянный для калькулирования себестоимости продукции и расчета результатов деятельности. Переменные расходы изменяются в зависимости от степени загруженности производственных мощностей, но при расчете за единицу продукции они являются постоянными. Постоянные расходы в сумме не связываются с уровнем деловой активности, но при расчете за единицу продукта они зависят от объема производства. Однако большинство расходов относится к смешанным, которые в той или иной мере зависят от объема производства, и между ними существует слабая корреляционная зависимость [6, c. 421]. Еще одним методом системы учета является учет затрат по функциям или ABC-метод. Предприятиям, которые выпускают продукцию широкого ассортимента из одного основного сырья, необходима информация о расходах на каждой стадии переработки. Эту задачу позволяет решить ABC-метод. Сущность этого метода заключается в аккумулировании расходов по функциям. Функциональный учет расходов и результатов деятельности организации необходим для определения стоимости и других характеристик изделий в целом и в разрезе их потребителей на основе систематизации затрат по функциям и ресурсам, которые задействованы в производстве и сбыте продукции, маркетинге, техническом обеспечении, снабжении обслуживании покупателей. В целом этот метод необходимо рассматривать как инструментальное средство, которое позволяет достаточно точно оценить стоимость операций, процессов и результатов деятельности в подразделении на виды продукции и услуг, а также оценить группы поставщиков и каналы продаж. Большего всего метод ABC распространен в организациях США, Германии, Франции. Следующий метод – это Target costing. Он активно применяется в Японии и США. Объем продаж по видам продукции в течение бюджетного периода отражает бюджет реализации, то есть план продаж, на базе которого разрабатывается план производства. В свою очередь, план производства устанавливает количество и виды продукции, которые должны будут выпущены. Одной из главных задач управления затратами является изменение методологии учета расходов и калькулирования себестоимости новой продукции. Именно для решения данной задачи наиболее рациональным является применить метод target costing. Система «target costing» - это единая концепция управления, которая поддерживает стратегию сокращения расходов и реализует функцию планирования производства новой продукции, контроля расходов и калькулирования целевой себестоимости согласно положению на рынке. Метод «target costing» в отличие от традиционных способов ценообразования предполагает расчет себестоимости продукции исходя из предварительно определенной цены реализации. Эта цена устанавливается при помощи маркетинговых исследований, то есть является прогнозируемой рыночной ценой продукции или услуги. Для того чтобы определить целевую себестоимости изделия величина прибыли, которую хочет получить предприятие, вычитается из прогнозируемой рыночной цены. После этого все участники производственного процесса работают над тем, чтобы разработать проект и произвести продукт, который будет соответствовать целевой себестоимости. Преимущества данного подхода заключаются в следующем. Во-первых, многократный подход к разработке новой продукции обеспечивает поэтапное понимание каждой особенности, касающейся себестоимости. Служащие и менеджеры, стремясь приблизиться к целевой себестоимости, часто принимают новые, нестандартные решения в ситуациях, которые требуют инновационного мышления. Во-вторых, потребность постоянно придерживаться цели иметь определенную себестоимость ограждает менеджеров от применения дорогостоящей технологии или материала, так как это после этого наступит новый этап перепроектирования продукции. Из этого следует, что весь производственный процесс, с момента появления намерения создать новый продукт, приобретает инновационный характер, при этом, не выходя за границы ранее принятых расходных ограничений. Система Jist-in-time получила широкое распространение в Японии, США и Германии. В основе данной системы находится принцип ликвидации излишней информации для управления. Во-первых, в связи с минимизацией затрат на хранение и внутреннюю транспортировку для менеджеров становятся незначимыми учетные данные по всем стадиям движения материального потока. Во-вторых, прямое отнесение расходов на заработную плату основных производственных рабочих также являются незначимыми и поэтому данные расходы учитываются в составе общепроизводственных затрат. Еще одна система это «стандарт-кост», целью которой является правильный и своевременный расчет отклонений по элементам нормативных издержек, определение причин их возникновения, предотвращение факторов, которые привели к отрицательным отклонениям. Причин, которые вызвали отклонения от нормы, устанавливаются при помощи формализованного и неформализованного способов. Первый предусматривает построение и анализ жестко определенных факторных моделей. Формализованный способ свойственен системе «стандарт-кост», его результаты важны для мотивации, так как разграничивают факторы на контролируемые и неконтролируемые. Второй способ предусматривает выявление таких причин, как применение некачественного сырья, простои, нарушение технологии и тому подобное, с помощью детализации виновников и причин отклонений. Данный способ характерен для нормативного учета. Факторный анализ применяется только к прямым переменным издержкам. Отклонения по постоянным затратам оцениваются без классификатора по причинам. Также он позволяет решить две важные проблемы исследования: описать объект измерение всесторонне и в то же компактно. С помощью факторного анализа возможно выявление скрытых переменных факторов, отвечающих за наличие линейных статистических корреляций между наблюдаемыми переменными. [28, c. 149]. Выводы При анализе теоретической основы исследуемой темы были раскрыты понятие себестоимости, сущность и калькулирование затрат, а также их классификация. Себестоимость продукции – это затраты производства на используемые при изготовлении продукции средства производства, услуг оказываемых другими предприятиями, расходы по реализации продукции, оплату труда рабочих, а так же затраты по обслуживанию и управлению производства выраженные в денежной форме. ( Фалько стр. 107) Общая цель классификации расходов заключается в создании упорядоченной структуры, отсутствие которой можно оказать отрицательное влияние на ведение счетов и привязку издержек к объекту. Группировка расходов сводится к созданию групп издержек с одинаковыми характеристиками по отношению к принятому объекту расходов. Себестоимость выпускаемой продукции считается основным экономическим показателем, который характеризует производственную и финансово-хозяйственную деятельность организации. Она также является важным качественным показателем, показывающим, во сколько обойдется организации выпуск и реализация продукции. Чем ниже себестоимость предприятия, тем выше прибыль и, соответственно, рентабельность производства. |