диплом. дипломная работа. Дипломная работа Содержание Введение 2

Скачать 437.61 Kb. Скачать 437.61 Kb.

|

2. Анализ дебиторской кредитной задолженности на примере ООО «Бадарма»2.1 Общая характеристика деятельности предприятия ООО «Бадарма»Организация Общество с Ограниченной Ответственностью «Бадарма» зарегистрирована в едином государственном реестре юридических лиц 4 года 9 месяцев назад 15 марта 2018. Средний возраст юридических лиц для вида деятельности 35.30 "Производство, передача и распределение пара и горячей воды; кондиционирование воздуха" составляет 10 лет. Данная организация моложе. Налоговый орган, в котором юридическое лицо состоит на учёте: Межрайонная инспекция Федеральной налоговой службы № 23 по Иркутской области (код инспекции – 3804). Налоговый орган до 01.11.2021 – Межрайонная инспекция Федеральной налоговой службы № 9 по Иркутской области (код 3817). Регистрационный номер в ПФР: 048027079125 от 20 марта 2018 г. Регистрационный номер в ФСС: 381400805438141 от 19 марта 2018 г. Основной вид деятельности организации: Производство, передача и распределение пара и горячей воды; кондиционирование воздуха (код по ОКВЭД 35.30). До 13.04.2018 основным видом деятельности организации значился "Деятельность по чистке и уборке" (код по ОКВЭД 81.2). Дополнительно организация заявила следующие виды деятельности: 02.20 Лесозаготовки 16.10 Распиловка и строгание древесины 16.10.3 Производство древесины, пропитанной или обработанной защитными, или другими веществами 16.10.9 Предоставление услуг по пропитке древесины 35.30.14 Производство пара и горячей воды (тепловой энергии) котельными. ООО "БАДАРМА" зарегистрировано по адресу: 666657, обл. Иркутская, р-н Усть-Илимский, п. Бадарма, ул. Новая, д. 1, кв. 1. Руководителем организации (лицом, имеющим право без доверенности действовать от имени юридического лица) с 15 марта 2018 г. является директор Исмайылов Абулфат Илтизам оглы (ИНН: 381710346452). 2.2 Анализ дебиторской задолженности ООО «Бадарма»Состояние дебиторской задолженности, его размеры и качество оказывают сильное влияние на финансовое состояние организации. Для улучшения финансового положения любой организации необходимо: - следить за соотношением дебиторской и кредиторской задолженности. Дебиторская задолженность, существенно превышающая кредиторскую, создает угрозу финансовой устойчивости организации, что приводит к необходимости привлечения дополнительных источников финансирования; - проверить оплату просроченной задолженности; - сосредоточится на увеличении количества клиентов, чтобы снизить риск неплатежа клиентов-монополистов. [26] Согласно действующему законодательству РФ все взаимные договоренности между изготовителем и потребителем должны быть заключены в течение трех месяцев со дня фактического получения товара должником. В противном случае долг считается просроченным. Рассмотрим экономические показатели ООО «Бадарма» за 2019-2021 гг. (таблица 2). Таблица 2. Показатели деятельности предприятия ООО «Бадарма» за период с 2019 по 2021 гг.

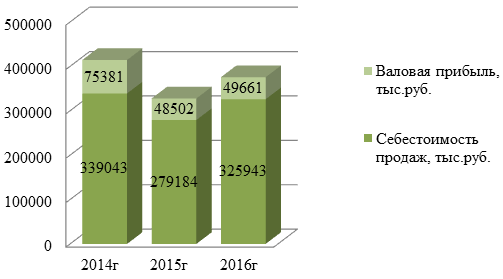

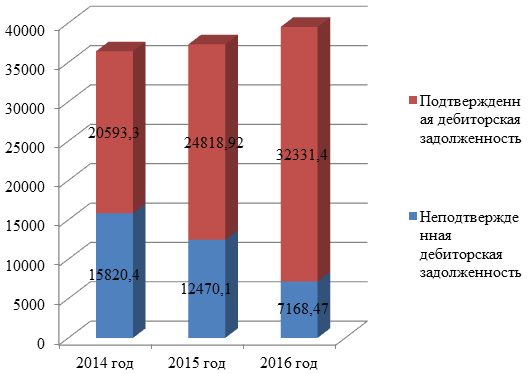

Как видно из таблицы, выручка от реализации продукции сократилась за период 2019-2021 гг. на 9,4%. По сравнению с 2020 годом выручка в 2021 году выросла на 14,6%. Если говорить о себестоимости, то можно отметить ее незначительный спад за анализируемый период на 3,9%, а в 2021 году по сравнению с 2020 годом рост себестоимости составил 16,7%, что незначительно отличается от роста выручки в процентном выражении. То есть можно сказать, что себестоимость растет большими темпами, чем выручка от реализации. Это негативно отражается на прибыли и говорит о том, что предприятию необходимо сократить издержки. Рост себестоимости в основном связан с ростом цен на закупаемые товары для реализации. Смотря на динамику роста чистой прибыли, показатели в 2021 году критически сократились на 97,8%, что составило 14756 тыс.руб., это говорит о неэффективности предприятия и неумении управлять ресурсами. Рентабельность продаж, найденная отношением чистой, прибыли к выручке от реализации, имеет негативную тенденцию и каждый последующий год значительно сокращается. Если в 2019 году рентабельность продаж была 3,6%, то в 2021 году стала всего 0,1%. Это свидетельствует о неэффективности торговой деятельности и требует направленных действий со стороны руководства на повышение показателей работы предприятия. Структура выручки наглядно представлена на рисунке 1.  Рисунок 1. Структура и динамика выручки от реализации ООО «Бадарма» за 2019-2021 гг. Так, в ходе инвентаризации дебиторской задолженности по 62 счету «Расчеты с покупателями и заказчиками», проведенной на основании приказа руководителя по состоянию на конец отчетного года - 31.12.2016, выяснилось, что на балансе организации числится дебиторская задолженность на общую сумму 41 499 877,7 руб., возникшая по договору поставки, в том числе 7 168 476,58 руб. - не подтвержденная дебитором задолженность, 357 400,19 руб. - задолженность, срок исковой давности по которой истек. Организация списывает дебиторскую задолженность по сроку исковой давности согласно приказу руководителя на счет 91.2 «Прочие расходы» и параллельно на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Результаты проведенной инвентаризации ООО «Бадарма» за 2021 год в сравнении с предыдущими двумя годами – 2019 и 2021 годом, представлены в таблице 2. Таблица 2. Доля неподтвержденной дебиторской задолженности по счету 62.01 «Расчеты с покупателями и заказчиками» в ходе инвентаризации за 2019-2021 гг.

Как видно из таблицы, в 2021 году наиболее высокий процент подтверждения дебиторской задолженности – 82,7%, что говорит о точности и достоверности отражения записей в бухгалтерском балансе. В 2019 году наименьший процент подтверждения дебиторской задолженности актами сверки взаимных расчетов с контрагентами – всего 56,5 %, что составило 20593,3 тыс. руб. из 36413,7 тыс. руб., практически половина суммы не подтверждена, это ставит под сомнение достоверность предоставленной информации. Графически доля подтвержденной и неподтвержденной задолженности в общей доле дебиторской задолженности представлена на рисунке 2.  Рисунок 2. Результаты инвентаризации ООО «Бадарма» за 2019-2021 гг. В общей структуре дебиторской задолженности ООО «Бадарма» на долю просроченной задолженности приходится 35,5%. За год эта доля увеличилась на 5,6 процентных пункта или на 4058 тыс. рублей. Следовательно, предприятию не удалось добиться погашения части просроченных долгов. При этом стоит отметить, что остаток дебиторской задолженности со сроком погашения свыше 3 месяцев увеличился на 2270 тыс. рублей, или на 18,8%. Средняя оборачиваемость дебиторской задолженности предприятия в 2021 году составил: ОДЗ =  , ,где ОДЗ – оборачиваемость дебиторской задолженности; Вр – выручка от реализации; ДЗ1, ДЗ2 – дебиторская задолженность предприятия на начало и конец анализируемого периода. Таким образом, средняя оборачиваемость дебиторской задолженности в 2019 году составила 1,73 оборота (106969 / ((61352 + 63174) / 2). Тогда, средний срок погашения дебиторской задолженности составит: 360 дней / 1,73 = 209 дней. Если учесть, что средний срок погашения дебиторской задолженности в 2020 году составил 216 дней, то можно сказать, что оборачиваемость дебиторской задолженности ООО «Бадарма» в 2021 году ускорилась, поэтому компания сократила кредитование покупателей. Для более комплексного анализа дебиторской задолженности были рассчитаны такие показатели, как доля дебиторской задолженности в сумме оборотных активов, оборотные активы, доля сомнительной дебиторской задолженности (показатель «качества» дебиторской задолженности) и их связь с объемом продаж. При этом воспользуемся следующими формулами: - доля дебиторской задолженности в общем объеме текущих активов: Удз =  , ,где Удз – доля дебиторской задолженности в общем объеме текущих запасов; ДЗ – дебиторская задолженность; АктТек – текущие активы; - доля сомнительной задолженности в составе дебиторской задолженности: Усдз =  *100%, *100%,где Усдз – удельный вес сомнительной дебиторской задолженности в общем объеме дебиторской задолженности; ДЗсомн – сомнительная дебиторская задолженность; ДЗ – дебиторская задолженность. [27] Доля сомнительной дебиторской задолженности характеризует «качество» дебиторской задолженности. Ее увеличение свидетельствует о снижении ликвидности. Позитивную роль сыграло сокращение среднего срока погашения дебиторской задолженности на семь дней и улучшение ситуации с погашением краткосрочной дебиторской задолженности, на долю которой приходится наибольшая доля в общей сумме дебиторской задолженности ООО «Бадарма». Дебиторская задолженность в процентах от общего объема продаж снизилась с 61,9% до 59,1%. С другой стороны, приведенные выше данные свидетельствуют о снижении качества дебиторской задолженности. В 2021 году отношение сомнительной дебиторской задолженности к общей сумме дебиторской задолженности увеличилось на 0,6 по сравнению с 2020 годом. С другой стороны, валовая выручка от продажи товаров увеличилась на 0,1 процентного пункта до 5,3%. Учитывая, что дебиторская задолженность составляет 32,7% от суммы оборотных активов, а обязательства перед покупателями и заказчиками составляют 26,1% от суммы оборотных средств, можно предположить, что ликвидность и качество дебиторской задолженности в оборотном капитале ухудшается. При этом ООО «Бадарма» в составе дебиторской задолженности имеет довольной высокую сумму задолженности (22408 тыс. рублей) с длительным сроком образования – свыше 3 месяцев, которая является просроченной задолженностью. Поэтому ООО «Бадарма» необходимо приложить все усилия для взыскания просроченной задолженности в ближайшее время, так как в противном случае возможно списание просроченной задолженности на уменьшение финансовых результатов организации. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||