Дикан_ диплом. Диссертация по направлению подготовки 08. 04. 01 Строительство магистерской программы Техническая эксплуатация объектов жилищнокоммунального хозяйства

Скачать 3.48 Mb. Скачать 3.48 Mb.

|

|

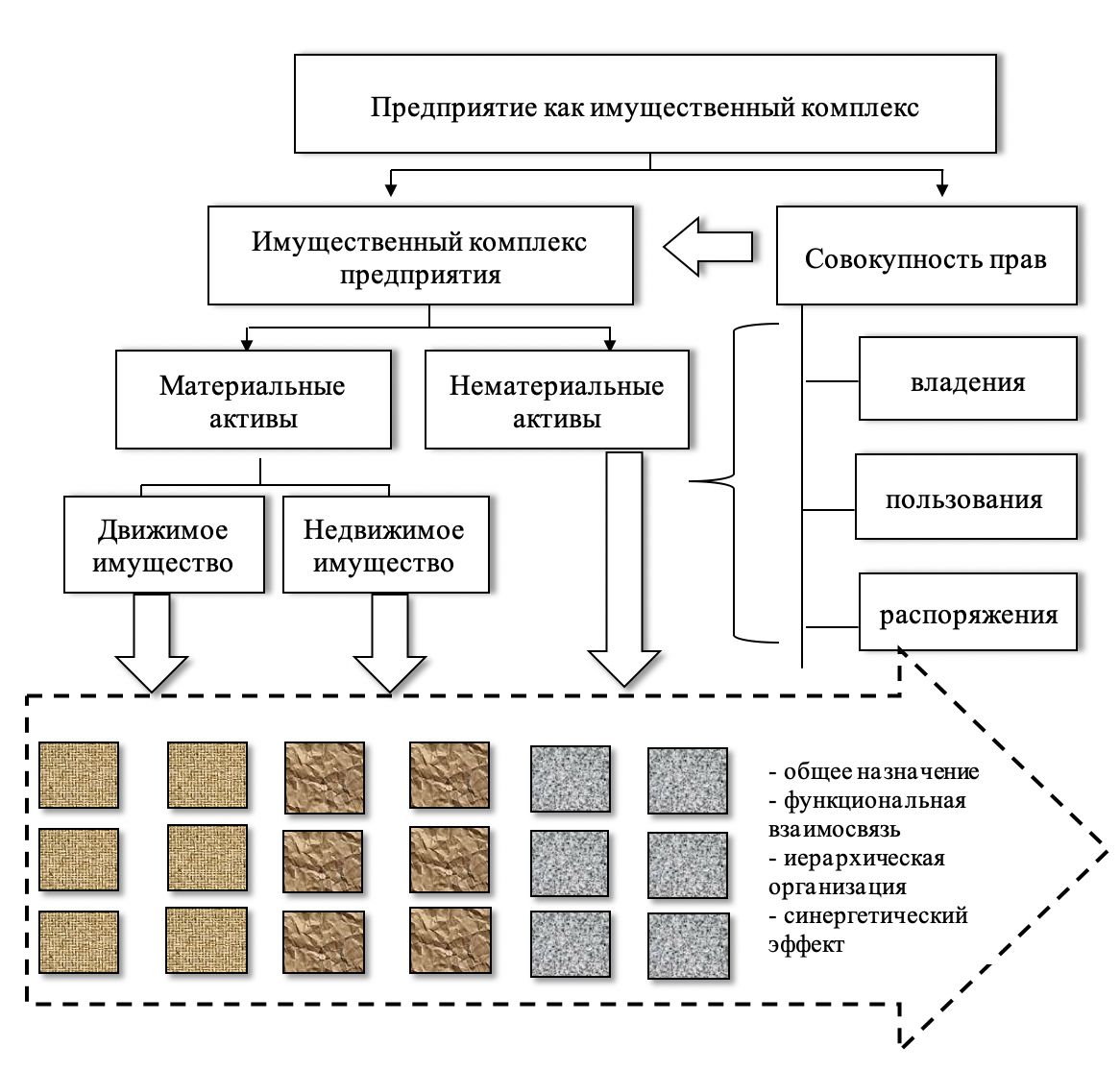

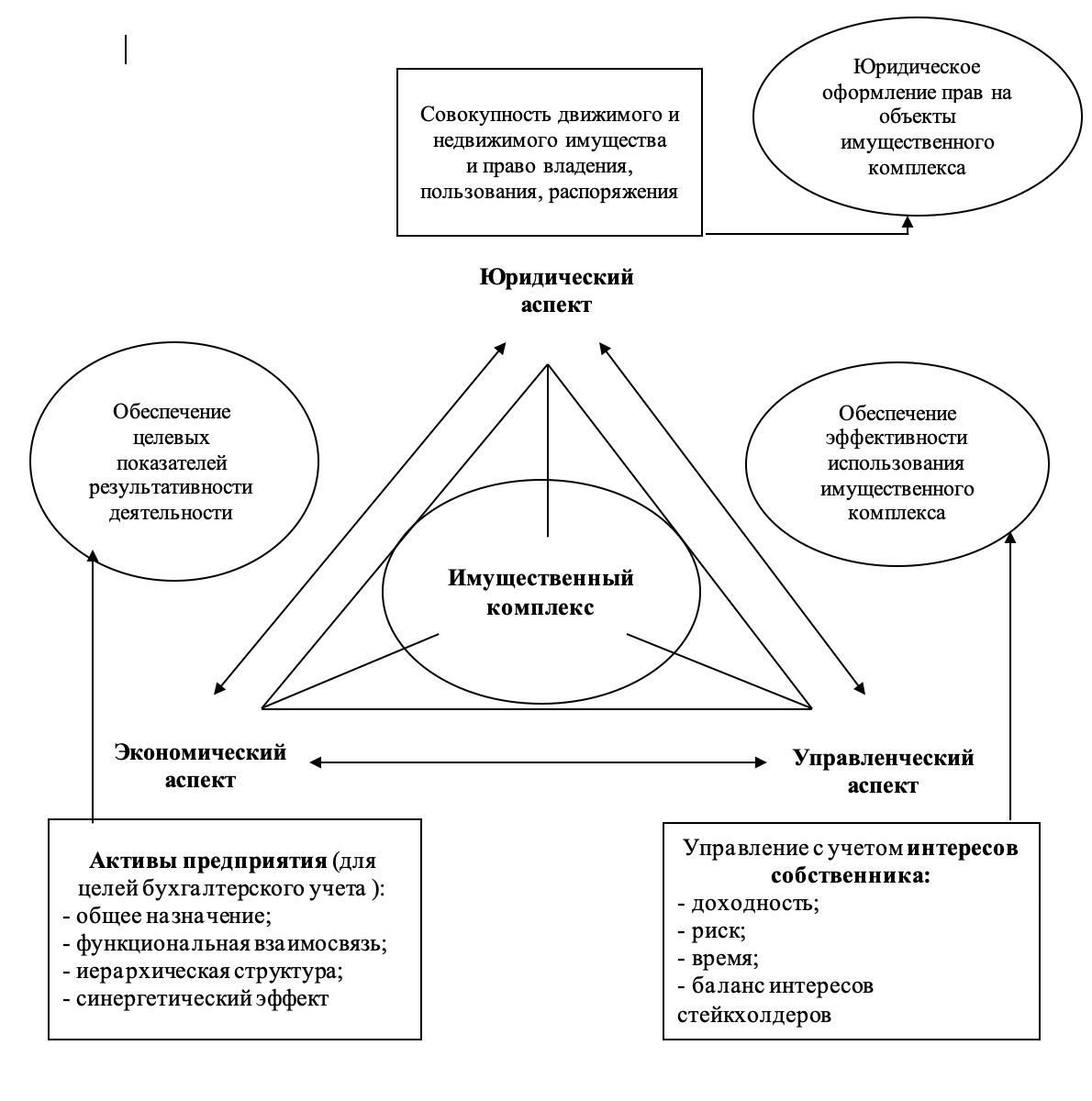

Введение Актуальность исследования. Оценка эффективности строительных инвестиций занимает важное место в системе управления недвижимым имуществом. От ее точности и реалистичности зависит успешность дальнейшей предпринимательской деятельности. В связи с этим становится очевидной необходимость создания методологической и методической базы эффективного управления недвижимостью. В условиях стремительно развивающихся рыночных отношений, роста конкуренции определение критериев эффективности управления предприятием и управления недвижимым имуществом в частности приобретает первостепенное значение. Цель исследования. Целью исследования является совершенствование методики расчета прогнозируемых сроков окупаемости инвестиционно-строительных проектов. Задачи исследования. Для достижения поставленной цели в работе были поставлены следующие задачи: в 1 главе: уточнить понятие имущественного комплекса предприятия; принципы и методы управления имуществом; рассмотрение комплексного подхода управления повышения энергоэффективности зданий. Во 2 главе: архитектурно-планировочное и конструктивное решение обьекта; выполнение расчета приведенного сопротивления теплопередачи фрагмента сопряжения наружной стены и колонны; класс последствий (ответственности) и категория сложности объекта строительства. В 3 главе: изучение действующей методики оценки эффективности строительных проектов; совершенствование методики расчета прогнозируемых сроков окупаемости мероприятий по утеплению фасадов зданий. Объект исследования. Объект недвижимого имущества на примере торгового комплекса, расположенного в городе Донецк. Предмет исследования. Срок окупаемости инвестиционных проектов в строительстве. Научная новизна полученных результатов: усовершенствована методика, которая позволяет вычислить период окупаемости рассматриваемого энергосберегающего мероприятия с учетом суммарных капитальных затрат на его реализацию, платежей по кредиту, роста стоимости тарифов на тепловую энергию, дисконтирования будущих денежных потоков, достигаемых за счет экономии средств в результате внедрения данного энергосберегающего мероприятия. Теоретическая и практическая значимость. Теоретическая значимость результатов исследований: рассмотрено имущество как экономико – правовая категория; проанализированы существующие принципы управления имуществом; рассмотрен комплексный подход к управлению повышения энергоэффективности зданий. Практическая значимость результатов исследований: - приведен пример расчета окупаемости дополнительного утепления наружных стен зданий с учетом по существующей методике. - усовершенствована существующая методика, которая позволяет вычислить период окупаемости рассматриваемого энергосберегающего мероприятия с учетом дополнительных факторов влияющих на динамику величины инвестиции. Методология и методы исследования. Методологической основой исследования является диалектический метод познания действительности (для установления сущностного значения категорий «имущество»), метод анализа и синтеза (для выявления особенностей применения методик оценки срока окупаемости инвестиционных проектов в строительстве); системный подход (для обобщения результатов расчета строительных параметров влияющих на окупаемость инвестиций). Основные положения, выносимые на защиту: - результаты вариантного проектирования термомоденрнизации обьекта; - результаты расчета сопротивления теплопередачи фрагмента сопряжения наружной стены и колонны; - методика, которая позволяет вычислить период окупаемости рассматриваемого энергосберегающего мероприятия с учетом суммарных капитальных затрат на его реализацию, платежей по кредиту, роста стоимости тарифов на тепловую энергию, дисконтирования будущих денежных потоков, достигаемых за счет экономии средств в результате внедрения данного энергосберегающего мероприятия. Информационная база является общенаучная методология, предусматривающая использование диалектического метода познания, концептуальные положения, содержащиеся в научных трудах отечественных и зарубежных экономистов по исследуемой проблеме, законодательных и нормативных актов органов власти разных уровней. Структура и объем диссертации. Диссертация состоит из введения, четырех глав, общих выводов и библиографического списка включающего 40 наименований. Содержание работы изложено на 143 страницах основного текста, включает 14 таблиц, 9 рисунков. ГЛАВА 1 Теоретические аспекты управления имуществом 1.1 Понятие имущества и характеристика экономико-правовой категории В современных условиях наиболее актуальными становятся вопросы управления имуществом предприятия. Одно из проявлений переходного характера отечественной экономики заключается в еще недостаточно развитой организационно-правовой базе имущественных отношений. Результат этого положения проявляется в низком уровне менеджмента в области управления имуществом на предприятиях. Только в последние годы в рамках общей концепции корпоративного управления возникло более ясное понимание того, что имущество предприятий представляет ценный капитал, и нуждается в особых формах и методах управления, чтобы добиться приумножения. В экономической науке нет четкого толкования понятия «имущества», до конца не понятно, что именно относится к имуществу и какие из его видов подлежат налогообложению. Исследование категории «имущества» в современной науке представлено в основном в правовом аспекте. Данной проблематике посвящали свои труды такие ученые как Тархов В.А., [24].Серебровский В.И., Алексеев С.С., Н. Г. Александрова, М. М. Агаркова, C. Н. Братуся, Д. М. Генкина и др. Однако, следует отметить, что в отечественной правовой литературе нет всеобъемлющих исследований, посвященных специально вопросам содержания, построения и развития категории «имущество», - в большинстве работ рассматриваются лишь отдельные аспекты этой проблемы, с акцентом на том, что указанное понятие многозначно. В своих трудах русский правовед Г.Ф. Шершеневич отмечал[25]., что имущество лица состоит из актива и пассива. С точки зрения известного ученого, актив имущества – это совокупность вещей, принадлежащих лицу, и совокупность прав на чужие действия (имущество наличное и долговое), пассив имущества, в свою очередь, – это вещи, находящиеся во владении лица, но принадлежащие на праве собственности или ином вещном праве другим лицам, а также совокупность обязательств, лежащих на этом лице. А.Н. Лысенко указывает, что категория «имущество» является фундаментальным понятием отечественной цивилистики, поскольку именно оно отражает универсальную характеристику основной массы общественных отношений, составляющих предмет гражданского права. Имущество, являясь одной из фундаментальных и универсальных категорий в российском праве, обладает некоторой характерной особенностью и выполняет определенные функции, такие как «разграничительная» и «объединительная». В этом случае понятие «имущество» охватывает имущественные блага, принадлежащие определенному лицу. Так осуществляется «разграничение» имущества разных субъектов права. Р. Саватье отмечал, что поводом для появления категории «имущество» явилось стремление объединить на том или ином основании различные имущественные блага, «которые имеют общую юридическую судьбу», в чем, собственно, и выражается «объединительная» функция данной категории[23]. Можно отметить, что такая консолидация может основываться на связи, определяемой экономическим назначением. Как только совокупность указанных благ начинает существовать в виде единого имущества, она перестает быть просто физической совокупностью, а представляет собой юридическую совокупность. В этом случае, как верно отметил Г.Ф. Шершеневич, целевое единство, лежащее в основе представления о вещи, обусловливается уже экономическими, а не физическими свойствами. Определение указанной категории которое определяет имущество как «целостность имущественных благ, принадлежащих определенному лицу и/или имеющих определенное единство, является достаточным в целях данного исследования, но не исключает всех недостатков, являющихся принципиальными при исследовании других вопросов цивилистики, тесно связанных с категорией «имущество». Среди отечественного научного сообщества до сих пор не существует единого подхода к толкованию термина «имущества», отсутствует и единая классификация имущества, не сформулированы ее группировочные признаки. Понятие «имущество» является одним из важнейших составляющих различных отраслей права (налогового, гражданского, семейного и т.д.). Однако категорию имущества нельзя считать исключительно юридической. Материальной основой любой экономической деятельности является обособленное имущество. Экономический оборот в его основе есть переход (перераспределение) имущественных благ между субъектами. Поэтому данное понятие изучается и экономической наукой. Таким образом, «имущество» - категория экономико-правовая (рис. 1.1). В курсе экономики предприятия имущество рассматривается как хозяйственный, экономический ресурс, использование которого обеспечивает успешную деятельность предприятия. Существует и другой подход к его определению, согласно которому само предприятие признается имущественным комплексом, используемым для осуществления предпринимательской деятельности (гл.13 ст. 191 ГК). При этом предприятие в целом как имущественный комплекс признается недвижимостью. Термин «комплекс» означает совокупность предметов или явлений, составляющих одно целое. К имущественным комплексам в гражданском праве относят, прежде всего, комплексы взаимосвязанных недвижимых и движимых вещей, используемых по общему назначению как единое целое. Другими словами - это не случайный набор отдельных видов имущества, а определенная, находящаяся в системе совокупность имущества. В свою очередь, слово «имущественный» происходит от слова «имущество», под которым в зависимости от сферы применения понимаются не только вещи, но также и имущественные права и обязанности.  Рисунок 1.1 - Дефиниции имущества как экономико-правовой категории Таким образом, «имущество» - собирательная категория, охватывающая различные имущественные блага, объединенные определенными признаками. Рассмотрим состав этих признаков с точки зрения А.Н. Лысенко, таковыми являются: 1. Экономическая ценность и имущественно-стоимостной характер. Экономическая ценность заключается в самом благе, поскольку именно оно выступает носителем этой ценности (например, в отличие от товарного знака, который является лишь опосредованным отражением экономической ценности других объектов, им олицетворяемых). Имущественно-стоимостной характер означает пригодность таких объектов к возмездному обмену, в силу чего они (обладая определенной ценностью) имеют стоимость и способны быть оценены в деньгах. Данный признак определяет «содержательную» характеристику имущества[19]. 2. Относительная обособленность – подразумевает основу его правосубъектности и характеризует наличие имущества на праве собственности, праве хозяйственного ведения или праве оперативного управления и закрепление данного имущества в установленном законодательством порядке на балансе юридического лица, а также приобретения прав и обязанностей, дающих возможность субъекту самостоятельно совершать действия на основе и по поводу закрепленного имущества. 3. Предметная целостность и предметная завершенность. «Предметная целостность» обусловлена тем, что данное благо не совпадает с иными объектами, а представляет собой самостоятельную ценность. «Предметная завершенность» выражается в том, что в отличие от работ и услуг (которые представляют собой действия, направленные на определенный результат), появление этого блага, с юридической точки зрения, не требуется предварять процессом, необходимым для его создания или исполнения». Указанные признаки характерны для всех имущественных объектов, входящих в состав имущества. Далее исследуя категорию имущество целесообразно рассмотреть предприятия как имущественный комплекс. Термин «предприятие» используется в гражданском праве применительно как к субъектам так и к объектам права. Предприятием называется юридическое лицо, т.е. субъект гражданского права, участник предпринимательской деятельности. При этом термин «предприятие» применяется только к государственным и муниципальным унитарным предприятиям, которые как коммерческая организация подлежат государственной регистрации и выступают как субъект права в различных договорах и других правоотношениях. Одновременно этот же термин применяется для обозначения определенного вида объектов права. В этом смысле предприятие - определенный имущественный комплекс, используемый для осуществления предпринимательской деятельности, куда входит вся совокупность имущества, предназначенного для деятельности предприятия. В качестве объекта права — недвижимого имущества предприятие может принадлежать любым субъектам — участникам предпринимательской деятельности. Не исключена возможность принадлежности одному субъекту нескольких предприятий — имущественных комплексов, в частности, предназначенных для изготовления разных видов продукции или для иных видов предпринимательской деятельности. Понятие предприятия как недвижимости, которая используется для предпринимательской деятельности, имеет свои особенности. Его нельзя сводить к комплекту оборудования для производства определенной продукции, потому что превращение такого комплекта оборудования в предприятие нуждается в дополнительных действиях по организации на его основе процесса производства. Предприятие как недвижимость составляет единый имущественный комплекс, включающий не только все виды имущества, предназначенные для его деятельности, но и неимущественные права, индивидуализирующие предприятие. Это дает возможность сразу использовать предприятие для определенной производственной деятельности. Под предприятием как объектом прав признается имущественный комплекс, используемый для осуществления деятельности, определяемой целями создания предприятия. Имущественный комплекс как система состоит из ряда подсистем и элементов. В процессе осуществления деятельности предприятия выделяют основные и обеспечивающие элементы. При этом основные элементы могут быть объединены в звенья и подсистемы — в основе такого объединения может лежать схема организации технологических процессов на предприятии. Обеспечивающие элементы являются едиными для всех основных подсистем. В процессе функционирования предприятия все подсистемы образуют структуру технологически и информационно связанных элементов имущественного комплекса по производству определенных товаров и услуг. В соответствии с пунктом 2 статьи 191 ГК в состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором. Понятие «предприятие как имущественный комплекс» нельзя назвать синонимом понятия «имущественный комплекс предприятия». Понятие «имущественный комплекс предприятия» содержит в себе лишь обозначения имущества, подлежащего стоимостной оценке по бухгалтерским документам, то есть, речь идет об объекте права, тогда как «предприятие как имущественный комплекс» охватывает и те элементы, которые не подлежат отражению в бухгалтерском балансе. В числе таких элементов следует назвать деловую репутацию компании, устойчивые связи с потребителями, поставщиками, персонал компании (роль и значение которого в последние годы заметно увеличилась), корпоративную культуру, действующую на пред- приятии систему управления и другие (рис. 1.2).  Рисунок 1.2 - Предприятие как имущественный комплекс Имеются сторонники и противоположной точки зрения. Так, ВА. Лапач отмечает, что с таким утверждением нельзя согласиться в полной мере, так как отнесение такого комплексного объекта прав как предприятие к недвижимости связано с необходимостью государственного контроля, посредством государственной регистрации, за возникновением, изменением, переходом прав на эти объекты. С подобной точкой зрения можно согласиться, но со значительной оговоркой — предприятие представляет собой уникальный объект недвижимости, характеризующийся целостностью материальной и нематериальной его составляющих. В предпринимательской среде, при переуступке прав собственности на предприятие речь идет об изменении собственника бизнеса[26]. Имущество выступает составной частью имущественного комплекса предприятия. В данном контексте под имуществом понимаются материальные и нематериальные объекты окружающего мира, обладающие некоторой полезностью или привилегиями. В свою очередь под материальным имуществом понимается совокупность движимого и недвижимого имущества, а под нематериальным — информация, результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность). Принадлежность имущества предприятию должна фиксироваться соответствующими правоустанавливающими документами. Козловский В.А. более детально определяет состав имущественного комплекса предприятия, подчеркивая что «имущественный комплекс предприятия — это совокупность недвижимого и движимого имущества и вложении, нематериальные активы (включаемые и не включаемые в баланс), оборотные средства, ценные бумаги и другие активы». Следует отметить, что не все объекты имущества могут быть отнесены к категории имущественного комплекса. В экономическом словаре дается следующее определение понятия комплекс: «комплекс — совокупность, сочетание объектов, предметов, действий, тесно связанных и взаимодействующих между собой, образующих единую целостность». Лапач В.А., в свою очередь, отмечает, что следует «отличать комплексы» как системы более высокого порядка, характеризующиеся не столько общим назначением входящих в них объектов, сколько определенным в законе составом имущества, образующего комплекс, а также функциональной взаимосвязью и иерархической организацией элементов внутри комплекса. В состав комплекса наряду с недвижимыми вещами могут входить и объекты гражданских прав, являющиеся движимыми вещами либо даже вообще не являющиеся вещам». Отнесение объектов имущества к имущественному комплексу предприятия определяется их общим назначением (в пределах целевых направлений деятельности предприятия), функциональной взаимосвязанностью и иерархической организованностью, обеспечивающими синергетический эффект в процессе их эксплуатации. Таким образом, в состав имущественного комплекса должны включаться помимо всех видов имущества, также все неимущественные права. Все элементы, составляющие имущество, должны быть объединены и подчинены единой цели использования и составлять, тем самым, имущественный комплекс предприятия. На основании представленного состава имущественного комплекса, можно заключить, что основу имущественного комплекса составляют активы предприятия, то есть имущество, которым владеет данное предприятие как обособленный объект хозяйствования. Именно активы предприятия следует отождествлять с основой имущественного комплекса предприятия, что имеет следующие основания: 1. К активам относятся экономические ресурсы, которые полностью контролируются предприятием и представляют собой имущественные ценности, имеющие стоимостную оценку. Данное положение соответствует пониманию имущественного комплекса как совокупности имущества предприятия, на которые оно обладает правами собственности. 2. Понимание активов в виде «экономических ресурсов предприятия как объекта управления в различных их видах, используемых в процессе осуществления хозяйственной деятельности», определяет имущественный комплекс предприятия в соответствии с его хозяйственной направленностью и объемами производства. 3. Активы предприятия как экономические ресурсы, генерирующие доход и характеризующиеся определенной производительностью, соответствуют определению имущественного комплекса, согласно которому имущественный комплекс выступает как производственная категория, то есть приносящая доход, и включающая элементы, позволяющие потенциально получать его в будущем. 4. Активы предприятия, используемые в его хозяйственной деятельности, находятся в процессе постоянного оборота. Именно от оборачиваемости активов зависит способность имущественного комплекса к генерированию денежного потока. 5. Участие имущественного комплекса в процессе производственно-хозяйственной деятельности определяется понятиями времени и риска, связанными с использованием активов предприятия, входящих в состав имущественного комплекса. Имеется ввиду изменение стоимости владения, пользования и распоряжения имуществом в разные периоды производственно-хозяйственной деятельности и определение факторов риска, определяемых спецификой деятельности предприятия. Стоит отметить, что некоторые авторы ошибочно включают в состав имущественного комплекса пассивы предприятия. Пассивы представляют собой источники образования имеющихся у организации средств, их назначение, принадлежность и обязательства по платежам. Включение в состав имущественного комплекса пассивов не корректно также по той причине, что «в состав пассивов включаются кредиты и другие заемные средства, на которые права собственности не распространяются». Исходя из приведенного выше состава имущественного комплекса и того, что он выступает, прежде всего, как воспроизводственная категория, генерирующая финансовый результат, либо отвечающая другим целям собственника, не связанным с прямым получением прибыли, особое место в составе имущественного комплекса занимают средства предприятия, отражаемые в бухгалтерском учете, так как именно эти средства в составе имущественного комплекса в совокупности с определенным набором ресурсов обеспечивают создание конечной продукции. Так, для осуществления своей производственно-хозяйственной деятельности предприятию требуются как оборотные, так и внеоборотные средства, которые представлены денежными и вещественными средствами (рис. 1.3 ).  Рисунок 1. 3 - Классификация средств предприятия Следуя рисунку 1. 3. в составе основных средств можно выделить: — материальные фонды (основные средства), которые представляют собой совокупность материально-вещественных элементов производства, которые участвуют в процессе труда постоянно или в течение многих циклов производства, сохраняют натуральную форму и по мере износа переносят свою стоимость на изготавливаемую продукцию и услуги; — непроизводственные фонды (нематериальные активы — НМА), к которым относятся приобретенные или созданные на самом предприятии результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности или исключительные права на них, которые при этом используются в производстве или для управленческих нужд; — долгосрочные финансовые вложения. Роль и производственное назначение основных средств легли в основу их классификации. В соответствии с классификатором основных фондов (ОКОФ) отнесение инвентарных объектов к группам основных фондов производится с учетом их конструктивных особенностей и элементов функционального предназначения и других параметров. В настоящее время выделены следующие группы: здания, сооружения, включая передаточные устройства, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, скот рабочий и продуктивный, многолетние насаждения и другие фонды. Оборотные средства представляют собой авансированный капитал, который полностью поглощается в процессе производства; эти средства равны величине эксплуатационных расходов за один их оборот. Оборотные средства включают в свой состав производственные оборотные фонды и средства обращения[21]. Оборотные фонды — часть производственных фондов предприятий, целиком потребляемая в одном производственном цикле и полностью переносящая свою стоимость на производимую продукцию. Производственные оборотные фонды состоят из предметов труда, производственных запасов и незавершенного производства. Наряду с оборотными фондами, используемыми в сфере производства (топливо, вспомогательные материалы и т.п.), предприятие располагает средствами, находящимися в сфере обращения (деньги в банке, абонентская задолженность за потребленную энергию и т.п.), т.е. фондами (средствами) обращения[16]. Оборотные фонды и фонды обращения, выраженные в денежной форме, составляют оборотные средства предприятия. Оборотные средства совершают кругооборот в производстве и обращении, последовательно принимая форму то оборотных фондов (в виде производственных материальных запасов и незавершенного производства), то фондов обращения (в виде денежных средств). В настоящее время единых нормативов оборотных средств не существует. Каждая компания, в зависимости от своего финансового состояния, типа реализуемой стратегии и специфики работы на рынке устанавливает индивидуальные значения нормативов. Проведенные исследования позволяют отметить три коренных отличия основных и оборотных производственных фондов: 1) сохранение основными фондами в течение длительного времени своей формы, а оборотные фонды и средства сразу же в течение производственного цикла свою первоначальную форму теряют, как бы «растворяясь» в производимой продукции; 2) длительный срок службы основных фондов по сравнению с оборотными средствами, которые полностью «поглощаются» производством за один оборот; 3) длительный, постепенный перенос стоимости на продукцию основными фондами, в то время как оборотные фонды переносят ее на продукцию сразу (за один оборот). Таким образом, с экономической точки зрения имущественный комплекс предприятия представляет собой совокупность активов предприятия (основных и оборотных фондов), обладающих стоимостью и обеспечивающих возможность реализации предприятием своей производственной программы. Одним из ключевых моментов при проектировании системы управления имущественным комплексом предприятия является построение научно обоснованной классификации объектов имущественного комплекса. Достаточно широко в современной деловой практике используется уже упоминавшееся деление активов предприятия по форме функционированияна материальные и нематериальные. Материальные активы характеризуют имущественные ценности предприятия, имеющие материальную вещную форму. К составу материальных активов предприятия относятся основные средства, незавершенные капитальные вложения, оборудование, предназначенное к монтажу, производственные запасы сырья и полуфабрикаты, незавершенное производство, запасы готовой продукции, предназначенные к реализации, прочие виды материальных активов. В последние годы все большую роль в деятельности предприятий начинают играть активы нематериальные. Нематериальные активы характеризуют имущественные ценности предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль. Нематериальные активы, также как и материальные, имеют стоимостную оценку и могут рассматриваться в качестве вклада участников в уставные капиталы хозяйственных обществ. К этому виду имущества предприятия относятся: приобретенные предприятием права пользования отдельными природными ресурсами; патентные права на использование изобретений; «ноу-хау»; права на промышленные образцы и модели; товарный знак; торговая марка; права на использование компьютерных программных продуктов; «гудвилл»; другие аналогичные виды имущественных ценностей предприятия. Отдельные авторы предлагают в рамках данного критерия классификации объектов имущественного комплекса предприятия в качестве самостоятельной группы рассматривать активы финансовые (и не рассматривать их в составе активов материальных). Авторы склонны согласиться с данной точкой зрения, поскольку финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию. Это самостоятельная форма функционирования имущества предприятия, относительно легко трансформирующаяся в другие формы. Многие авторы предлагают осуществлять деление объектов имущественного комплекса по характеру их участия в хозяйственном процессе с позиций особенностей оборота на основные (внеоборотные) и оборотные средства предприятия. Данная логика следует из структуры бухгалтерского баланса предприятия и принципиального различия функционального назначения этих групп имущества предприятия в процессе производственно-хозяйственной деятельности. Подобный подход достаточно широко используется в бухгалтерском учете, в процессе экономического и финансового анализа для получения первичной информации о состоянии имущественного комплекса предприятия и показателях эффективности его использования. Помимо указанных, отдельные авторы предлагают иные подходы к классификации активов. Так, по характеру участия активов в различных видах деятельности предприятия выделяют операционные и инвестиционные активы; по характеру финансовых источников формирования активов — валовые и чистые активы. В финансовом анализе широко используется классификация активов предприятия по степени ликвидности (активы в абсолютно ликвидной форме, высоко-, средне-, низколиквидные и неликвидные активы). Для целей построения системы управления имущественным комплексом предприятия и однозначного определения предмета исследования, указанных подходов к классификации объектов имущественного комплекса явно недостаточно. Требуется построение достаточно подробной классификации объектов имущественного комплекса предприятия, имеющей принципиально важное значение для организации управления этими объектами.  Рисунок 1.4 - Понятие имущественного комплекса предприятия В процессе разработки расширенной классификации объектов имущественного комплекса предприятия будем руководствоваться следующими правилами: — правило соразмерности (адекватности). Классификация считается соразмерной тогда, когда сумма членов деления равна делимому множеству. Каждый предмет, принадлежащий делимому множеству, должен войти в один из образованных классов. Нарушение этого правила дает неполное деление и, следовательно, искажает представление о предмете исследования; — правило внеположенности (объемной раздельности) членов деления. Полученные в результате деления классы должны быть представлены внеположенными понятиями, т.е. не должно быть ни одного объекта делимого множества, который одновременно принадлежал бы нескольким членам деления. Ошибки возникают вследствие смешения различных оснований, критериев деления в одной классификационной операции; — в ходе определенной классификационной операции, нельзя изменять основание деления, его критерий. Часто происходит подмена критерия в рамках одной и той же классификационной процедуры. Это недопустимо, также как и расплывчатость критерия; — основания деления или критерии могут быть не только простые, но и сложные, включающие в себя одновременно несколько параметров исследуемого объекта. Руководствуясь основными требованиями к построению классификации, представляется необходимым дополнить существующие подходы к классификации объектов имущественного комплекса. В определении имущественного комплекса предприятия, представленном выше, указано, что одним из атрибутов имущественной принадлежности активов предприятия хозяйствующему субъекту является наличие соответствующих прав владения, пользования и распоряжения. В этой связи все объекты недвижимости по характеру владения можно разделить на три группы: собственное имущество; арендуемое имущество; безвозмездно используемое имущество[18]. Собственные активы характеризуют имущественные ценности предприятия, принадлежащие ему на правах собственности, находящиеся в постоянном его владении и отражаемые в составе его баланса. В практике учета к этой группе относится также имущество, приобретенное предприятием на правах финансового лизинга. Арендуемое имущество характеризует имущественные ценности предприятия, привлеченные им для осуществления своей хозяйственной деятельности на правах аренды. Эти активы отражаются на балансовых счетах учета. Безвозмездно используемое имущество представляет собой имущественные ценности предприятия, переданные предприятию для временного хозяйственного использования на безвозмездной основе другими хозяйствующими субъектами. В составе баланса предприятия эти активы также не отражаются. Подобный подход к классификации имущества предприятия в современных экономических условиях является достаточно актуальным, поскольку многие предприятия, стремясь оптимизировать налогооблагаемую базу, а также повысить эффективность операционной деятельности не приобретают имущество для осуществления производственно-хозяйственной деятельности в собственность, а заключают договора аренды с собственниками этого имущества. Большое значение в процессе проектирования системы управления имущественным комплексом предприятия может иметь степень агрегированности имущества как объекта управления. В соответствии с этим критерием целесообразно выделить следующие группы активов предприятия: индивидуальный актив; комплексно управляемые активы; совокупный комплекс активов предприятия. Индивидуальный актив характеризует разновидность имущественных ценностей, который является единичным, минимально детализированным объектом хозяйственного управления (например, денежные средства на расчетном счете, конкретный вид нематериальных активов, конкретная единица оборудования и т.п.). Группа активов характеризует часть имущества предприятия, которое является объектом комплексного функционального управления, организуемого на единых принципах и подчиненного единой финансовой политике (дебиторская задолженность предприятия, портфель ценных бумаг, запасы товарно-материальных ценностей, готовая продукция на складе и т.п.). Степень агрегированности таких групп активов предприятие определяет самостоятельно. Совокупный комплекс активов предприятия характеризует общий их состав, используемый предприятием. Такая совокупность активов предприятия может характеризоваться термином «целостный имущественный комплекс», который определяется как хозяйственный объект с законченным циклом производства и реализации продукции, оценка активов которого и управление которыми осуществляется в комплексе. Данный критерий является исключительно важным для рационального выделения объекта в процессе управления имущественным комплексом предприятия, поскольку управление комплексным объектом требует иных подходов и методов, нежели управление объектом индивидуальным. Используемое имущество характеризует ту часть имущественных ценностей предприятия, которая принимает непосредственное участие в операционном и инвестиционном процессах предприятия, обеспечивая формирование его доходов. Неиспользуемое имущество, будучи сформированным на предшествующих этапах хозяйственной деятельности, не принимает в ней участия в настоящее время в силу различных объективных и субъективных причин[22]. По месту нахождения имущества по отношению к предприятию имущество можно разделить на внутреннее и внешнее. Этот критерий классификации объектов имущественного комплекса в большей степени применим к фондоемким предприятиям, имеющим четкие территориальные границы расположения. Внутренние активы характеризуют имущественные ценности предприятия, расположенные непосредственно на его территории, внешние — имущественные ценности, находящиеся вне его пределов, у других субъектов хозяйствования, в пути или на ответственном хранении. В настоящее время сложно найти предприятия, осуществляющее одно направление деятельности (производящее одну продукцию). Как правило, речь идет о так называемых диверсифицированных предприятиях, производящих несколько наименований продукции и работающих, зачастую, на принципиально различных рынках. Тем не менее, исходя из специфики деятельности предприятия, его основного предназначения представляется возможным выделить профильные и непрофильные направления бизнеса. В этой связи, имущество предприятия по критерию обеспечения возможностей реализации направлений бизнеса, может быть отнесено к следующим группам: - имущество, предназначенное для реализации профильных направлений бизнеса; - имущество, предназначенное для реализации непрофильных направлений бизнеса; - имущество, предназначенное для реализации совокупности направлений бизнеса предприятия (как профильных, так и непрофильных). Подобный подход к классификации активов предприятия может быть востребован на этапе разработки стратегии диверсификации деятельности компании, а также при принятии решений об отказе от реализации непрофильных направлений бизнеса. Критерий обеспечения возможностей реализации направлений бизнеса предприятия может использоваться в функционально - стоимостном анализе, при расчете величины себестоимости отдельных видов продукции предприятия и для решения иных задач экономического и финансового анализа. Общая классификация объектов имущественного комплекса предприятия представлена в таблица 1.1. Таблица 1.1 – Классификация объектов имущественного комплекса предприятия

| |||||||||||||||||||||||||||||||||||||||