Бизнес-проект создания ТРЦ. Бизнес-проект_Дудин_ИМ. Для выполнения поставленных целей следует решить следующие задачи

Скачать 435.5 Kb. Скачать 435.5 Kb.

|

|

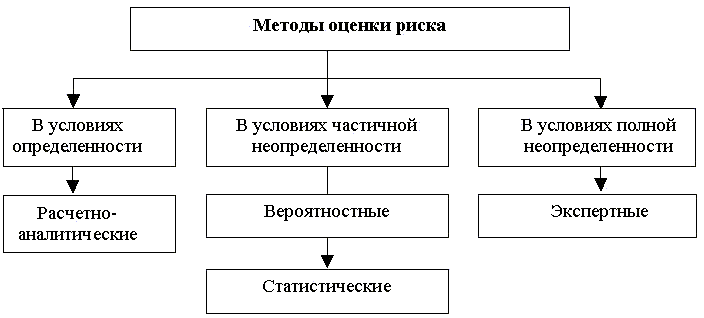

Таким образом, подводя итоги по данным таблицы необходимо сделать некоторые пояснения: Договоры страхования на указанную сумму были заключены со страховой компанией «ВСК». Услуги по бухучету осуществляют главный бухгалтер ТРЦ и отдел финансового планирования, в котором работают два человека, один из которых бухгалтер-кассир. Юридические услуг оказывает ООО «Юридическая компания «Protego», с которой заключен договор на оказание юридических услуг на абонентской основе. В понятие «Производственные машины и оборудование» входит все то, что было необходимо купить для оснащения гостиничных номеров, боулинга, фитнесс-центра, фуд-корта. Транспортные средства – это 2 машины марки «Газель» и 3 легковые машины были куплены для нужд ТРЦ на общую сумму 5 000 000 рублей. Подводя итоги, необходимо отметить, что некоторые цифры из таблицы 1 и Приложение Д имеют приблизительный характер, так как в бизнес-проекте представляется очень сложным и иногда невозможным все отобразить и рассчитать с абсолютной точностью. Учитывая тот факт, что ситуация в стране и на рынке, также другие внешние факторы очень изменчивы, то соответственно и показатели меняют свои цифровые обозначения. Тем не менее, можно с уверенностью утверждать, что данный проект прибыльный, так как показывает практика, подобные заведения в Калуге востребованы и обязательно окупаемы. Описываемый прогнозный план ТРЦ «Космос», рассчитанный на два года хоть и не показал прибыль, тем не менее, по нашему мнению является перспективным. Объяснение этого состоит в следующем: в настоящее время так складывается наша обыденная действительность, что различные ТРЦ (по сути своей они все идентичны) не являются только местами для совершения шопинга, сегодняшние ТРЦ – это, как уже отмечалось выше места для отдыха с семьей и с друзьями. ТРЦ становятся неотъемлемой частью нашей жизни, поэтому основная составляющая современных ТРЦ – развлечения, наиболее актуальны. Таким образом, его перспективность легко объяснима, и сегодня и завтра и даже послезавтра люди будут туда приходить, чтобы развлечь себя и своих близких, провести свое свободное время, учитывая тот факт, что для этого в нем все есть и кинотеатр, и аттракционы, и боулинг и рестораны и т.д. На этот компонент (развлечение) нацелены сегодня все изыскания девелоперов, на превращение ТРЦ в неотъемлемый элемент жизни общества. денег и объясняет успешность данной кампании. Что касается ТРЦ «Космос», то приблизительно доход от продаж в 2023 году прогнозируется в размере 192 000 000 рублей, соответственно вычитая расходы по заработной плате и иным сопутствующим статьям, которые не меняются существенно, прогнозируется что 2023 год станет годом выхода компании на точку безубыточности, предлагая своим инвесторам определенную прибыль. 2.4. Анализ рисков по бизнес-проекту Данный пункт является тем разделом бизнес-плана, где анализируются и оцениваются риски. Именно этой части плана специалисты уделяют большее внимание, чем остальным, так как от данного раздела, а точнее от того, насколько точно он просчитан связанна долговременность реализации бизнес-проекта. Наличие оценки рисков – сегодня обязательное требование для тех, кто заинтересован в получении кредита, более того знание существующих рисков способствует тому, что предприниматель всегда «в курсе» дела относительно возникновения кризисных моментов и того, как из них выбраться. Таким образом, оценка рисков – это базовая часть бизнес-плана. В силу определенных причин именно этот раздел бывает недоработанным или же его вообще нет в бизнес-плане, что не является положительным моментом как для инвестора, так и для самого предпринимателя. Ведь знание рисков и соответственно выбор путей их минимизации будет только способствовать успешному претворению проекта в жизнь. Далее хотелось бы разобрать качественный анализ рисков, он позволяет определить и идентифицировать возможные виды рисков, свойственных проекту, также описываются и определяются факторы и причины, влияющие на уровень данного вида риска. Внешние факторы - это могут быть какие-то природные катаклизмы, изменение политического строя страны, военные действия, сбой поставок, колебание цен на фондовом рынке и т.д. Также это могут быть и внутренние факторы, например: уход главных участников проекта, какие-то технологические дефекты и др. В этой связи, необходимо добавить, что если предприниматель или создатель бизнес-плана в состоянии определить самые значимые критические факторы для своего бизнес-проекта, то это уже важно и можно сказать, что задача наполовину решена. Можно выделить следующие основные методы экспертных оценок, применяемые для анализа рисков: - вопросники; - SWOT-анализ; - роза и спираль рисков; -оценка риска стадии проекта; - метод Дельфи. Определив наиболее значимые и вероятные риски, организаторы бизнес-проекта могут их проанализировать и соответственно минимизировать, а также провести ряд мероприятий по ликвидации их последствий. Анализ чувствительности проекта – это метод который, позволяет определить, насколько изменяется базовое значение показателя эффективности проекта при заданном изменении значения переменной при неизменных значениях всех остальных переменных. Последовательность реализации данного методы следующая: Выбираем базовый показатель эффективности проекта, в качестве него выступает IRR (Internal Rate of Return – внутренняя норма доходности проекта) или NPV (Net Present Velue – чистая приведенная стоимость проекта). IRR=r, при котором NPV=f(r)=0. Следует отметить, что риск неполучения ожидаемого дохода проявляется в снижении NPV и, как следствие, возможного срока окупаемости. Ее значение находят из следующего уравнения:  , где , гдеNPV(IRR) – чистая текущая стоимость, рассчитанная по ставке IRR; CFt – приток денежных средств в период t; It – сумма инвестиций (затраты) в t-ом периоде; n – суммарное число периодов (интервалов, шагов) t = 0, 1, 2, …, n. Рассчитаем IRR для бизнес-проекта, без использования специальных программ. Используем метод последовательного приближения. Подбираем барьерные ставки так, чтобы найти минимальное значение NPV по модулю, и затем проводим аппроксимацию. Стандартный метод – не устраняется проблема множественного IRR и существует возможность неправильного расчета (при знакопеременных денежных потоках) Для устранения проблемы обычно строится график NPV (r). Рассчитаем для барьерной ставки равной rа=10,0 %. Пересчитаем денежные потоки в вид текущих стоимостей: PV1 = 15 000 000 / (1+0,1) = 13 636 363,64 PV2 = 960 000 000 / (1+0,1) ^2 = 793 388 429,75 NPV (10%) = (13 636 363,64 + 793 388 429,75) - 174 000 000 = 807 024 793,39 – 174 000 000 = 633 024 793,39 Рассчитаем для барьерной ставки равной rb=15,0 %. Пересчитаем денежные потоки в вид текущих стоимостей: PV1 = 15 000 000 / (1 + 0,15) = 13 043 478,26 PV2 = 960 000 000 / (1 + 0,15) ^ 2 = 834 782 608,69 NPV (15%) = (13 043 478,26 + 834 782 608,69) - 174 000 000 = 847826086,95 – 174 000 000 = 673 826 086,95 Делаем предположение, что на участке от точки а до точки б функция NPV(r) прямолинейна, и используем формулу для аппроксимизации на участке прямой: IRR = ra + (rb - ra) * NPVa / (NPVa - NPVb) = 10+ (15 -10) * 633 024 793,39 / (633 024 793,39 – (– 673 826 086,95)) = 12,42194 % Формула справедлива, если выполняются условия ra < IRR < rb и NPVa > 0 > NPVb Из этого следует, что внутренний коэффициент окупаемости равен 12,42194%, что превышает эффективную барьерную ставку 9,2 %, следовательно, проект принимается. Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешанной цены инвестиционных ресурсов. IRR>Rбар eff. Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен. Выбираются переменные относительно, которых разработчик проекта не имеет однозначного суждения. Типичными являются следующие переменные: – капитальные затраты (заработная плата, арендная плата, коммунальные услуги, ремонт зданий и сооружений и т.д.) ; – цена услуги, а именно цена за сдаваемые в аренду помещения; – время строительства и ввода в действие основных средств. Расчет выбранного базового показателя для номинальных значений переменных и их предельных значений. Технический риск определяется степенью организации производства, проведением превентивных мероприятий, возможностью проведения ремонта оборудования силами фирмы, внедрением новых технологий. Риск технологий производства происходит из-за снижения объемов производства вследствие поставки некачественного сырья; износа оборудования; простоя оборудования и потери рабочего времени из-за отсутствия клиентов; отсутствия исходных материалов; уменьшения спроса в связи с недостаточным качеством услуги, из-за технологических сбоев. Увеличение расходов материальных затрат в результате перерасхода материалов, сырья, топлива и т.д.; рост фонда оплаты труда за счет превышения намеченной численности работников либо за счет выплат более высоких зарплат. К дополнительным рискам отнесем риск ошибок менеджера, связанный с недостаточной квалификацией, слабой организацией менеджмента, отсутствием цели; риск недовольства работников, обусловленный несовершенством оплаты труда, запущенностью социальных проблем, отсутствие перспектив роста; риск несчастных случаев, связанный с плохими условиями труда, несоблюдением правил техники безопасности. К рискам, присущим постановке миссии и целей фирмы, можно отнести риск неправильного определения миссии фирмы, риск непонимания или неприятия миссии и целей организации ее членами, риск неправильной передачи информации о поставленных миссией и целями задач, риск изменения внешней и внутренней среды фирмы во времени и риск реализации миссии. Таким образом, гипотетически можно выделить такие риски, которые могут иметь место в бизнес-проекте ТРЦ «Космос»: - поломка или неисправность оборудования; - недостаточная дисциплина персонала (опоздания и прогулы); - появление конкурентов в этом районе города; - валютный риск; -возможная потеря дохода в результате возврата испорченной продукции. Также риски могут быть: - технологические; - маркетинговые; - финансовые; - военно-политические, - правовые; - экологические; - риски форс-мажорных обстоятельств (непреодолимой силы). При построении системы оценки риска необходимо в первую очередь учитывать обстоятельства, связанные с получением необходимой информации для принятия соответствующих решений. В зависимости от полноты информации, имеющейся у субъекта предпринимательства, методы оценки риска можно условно объединить в три группы с учетом следующих условий (рисунок 1) [38, с.56]: - определенности, когда информация о рисковой ситуации достаточно полна, например, в виде бухгалтерского баланса, отчета о прибылях и убытках и т.д.; - частичной неопределенности, когда информация о рисковой ситуации существует в виде частот появления рисковых событий; - полной неопределенности, когда информация о рисковой ситуации полностью отсутствует, но есть возможность привлечения специалистов и экспертов для частичного снятия неопределенности.  Рисунок 1 – Система методов оценки риска [38, с.56] Следовательно, уменьшение объема исходной информации о предпринимательской среде усложняет решение задачи оценки степени риска за счет сокращения возможностей и уменьшения достоверности получаемых результатов. Смысловое содержание указанных групп методов заключается в следующем. В условиях определенности применяются расчетно-аналитические методы. Эти методы используются при расчете показателей риска в основном по данным управленческого или бухгалтерского учета. В относительном выражении риск характеризуется как величина возможных потерь, отнесенная к некоторой базе, за которую наиболее удобно принимать либо имущественное состояние предпринимателя, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства. В качестве базы для определения относительной величины риска целесообразно использовать: - стоимость основных фондов и оборотных средств; - намеченные суммарные затраты на данный вид предпринимательской деятельности, имея в виду как текущие затраты, так и капиталовложения; - расчетный доход (прибыль). Статистические показатели – мера средних ожидаемых значений результатов деятельности и возможных их отклонений. Эта группа показателей является, как правило, параметрами соответствующих законов распределения случайных исходов результат деятельности и вследствие этого менее информативны, но и требуют меньшего объема исходной информации для оценки последствий рисковых событий. В условиях полной неопределенности, как в описываемом случае с ТРЦ «Космос», могут быть использованы экспертные методы оценки риска. Экспертные методы оценки риска по своей природе субъективны, однако представляют полезную информацию для снижения степени неопределенности и помогают принять обоснованное рисковое решение. Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы бизнес план работал безубыточно, мог покрывать все свои расходы, не получая прибыли. Точка безубыточности имеет большое значение в вопросе жизнестойкости предприятия и его платежеспособности. В рамках данного исследования, нужно определить в какое время компания выйдет на точку безубыточности. Для того чтобы построить график у нас имеются исходные данные, занесенные в таблицу 2. Таблица 2 – Постоянные затраты за 2023 год, RUB

Также нам необходимы переменные затраты, которые отображены в таблице 3, отталкиваясь от занесенных данных можно построить график, который покажет нам точку безубыточности. Таблица 3 – Переменные затраты за 2023 год, RUB

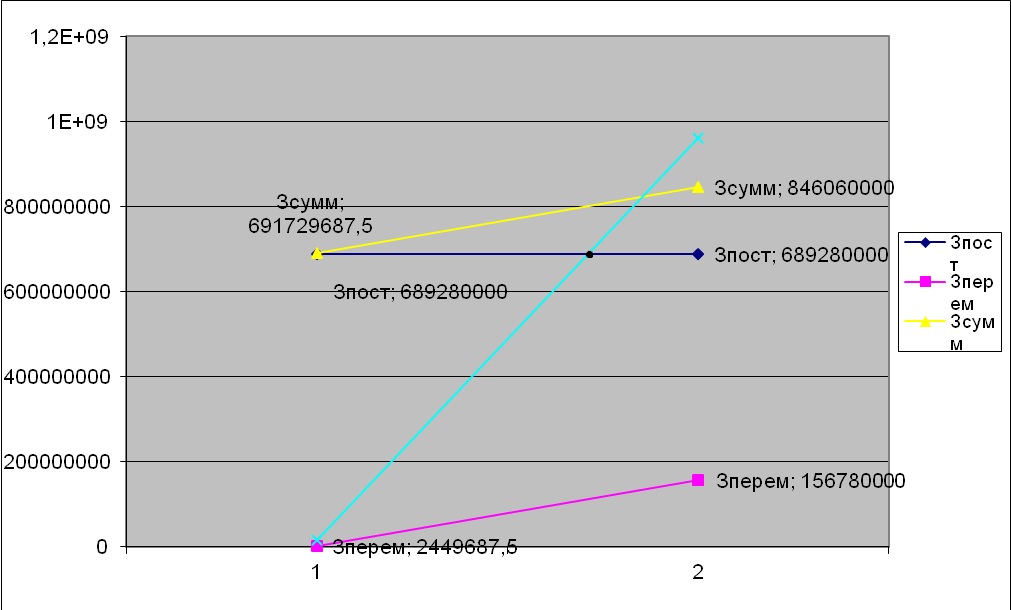

Найдем долю переменных затрат, она равна отношению переменных затрат к доходу (выпуску товара или услуги). Доля переменных затрат = 156 780 000 / 960 000 000 Доля переменных затрат равна 0,163313 Составим окончательную таблицу с данными для построения графика точки безубыточности (Таблица 4). Таблица 4 – Затраты год, RUB

Следовательно, из таблицы 4 мы можем построить график и увидеть точку безубыточности.  Рисунок 2 – График безубыточности 2023 г. На основание графика, мы можем сделать следующие выводы. В ТРЦ «Космос» 2023 году доход от продаж приблизительно прогнозируется вразмере 192 000 000 рублей, соответственно вычитая расходы по заработной плате и иным сопутствующим статьям, которые существенно не меняются, прогнозируется что 2023 год станет годом выхода компании на точку безубыточности, предлагая своим инвесторам определенную прибыль. |