ДОХОДЫ, РАСХОДЫ И ПРИБЫЛЬ КОММЕРЧЕСКОГО БАНКА. Доходы и расходы коммерческого банка

Скачать 285.26 Kb. Скачать 285.26 Kb.

|

|

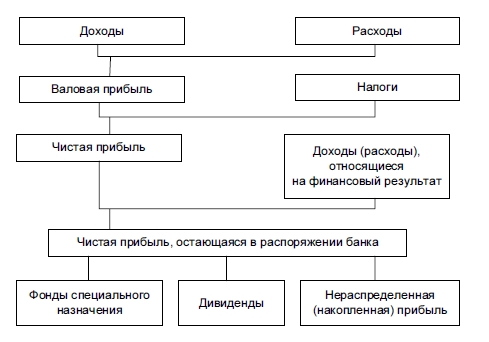

Введение В настоящее время коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранить клиентов и оставаться рентабельным даже при весьма неблагоприятной рыночной конъюнктуре. Но далеко не все банковские операции повседневно используется в практике коммерческого банковского учреждения. Главная в процессе организации деятельности банка и его структурных подразделений состоит в том, чтобы реализовать, по крайней мере, три наиболее существенные цели - добиться высокой рентабельности, достаточной ликвидности и безопасности банка. Высокая эффективность чаще всего оценивается по отношению затрат к прибыли, при этом доминирует идея экономии затрат в процессе банковской деятельности. Чем ниже элементы расходов, тем более ощутимыми и положительными являются конечные результаты деятельности кредитной организации. Экономии при этом можно достичь не только посредством сокращения отдельных заранее известных элементов расходов, но и посредством совершенствования организационных структур, улучшения их производительной деятельности. Известно также, что посредством совершенствования процесса кредитования, самой технологии выдачи и погашения кредита можно также получить боле высокий положительный результат. Доходы и расходы коммерческого банка Основная цель деятельности коммерческого банка максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке. Доходы - это денежные поступления от производственной и непроизводственной деятельности. Коммерческий банк, как и любое другое коммерческое предприятие, может получать доходы от основной и побочной деятельности, а также случайные доходы, относящиеся к категории прочих. Соответственно источником доходов банка является, его основная и побочная деятельность. Основной деятельностью банка считается совершение банковских операций и оказания банковских услуг клиентам. Вся прочая деятельность банка, приносящая доход, считается побочной. Источники доходов можно разделить на стабильные и нестабильные. Относительно стабильным источником доходов является оказание различных услуг клиентам. Не стабильными являются, как правило, доходы от операции на финансовых рынках, а также доходы от побочной деятельности банка и случайные доходы. Получаемые банком доходы должны покрывать его расходы и создавать прибыль. Часть доходов банка направляется на создание резервов для покрытия потенциальных рисков. Банк должен обеспечить не только достаточность объема доходов для покрытия своих расходов, но и ритмичность их поступления. Иными словами, поток доходов должен быть распределен во времени в соответствии с периодичностью произведения банком расходов. Совокупность всех доходов банка в отчетном периоде называется валовым доходом. В составе валового дохода обычно выделяют следующие группы доходов: 1. Операционные доходы. - Процентные доходы - Комиссионные доходы - Доходы от операций на финансовом рынке - Прочие операционные доходы. 2. Доход от побочной деятельности банка. 3. Прочие доходы. Рассмотрим состав этих групп более подробно. Операционные доходы. Наибольшую долю в структуре доходов коммерческого банка занимают доходы от основной деятельности, называемые обычно операционными доходами. Операционные доходы в свою очередь, подразделяются на процентные и не процентные доходы. Вследствие специфики банковской деятельности основная масса доходов банка приходится именно на процентные доходы, то есть доходы от платного размещения собственных и привлеченных средств. В основном эти доходы от предоставления кредитов клиентам или от размещения временно свободных денежных средств в центральном и коммерческих банков, а также процентные доходы от вложений в долговые обязательства. Сюда относятся также доходы от учетных, лизинговых, факторинговых и форфейтинговых операций. Общее у всех источников процентных доходов то, что они связаны с предоставлением денежных средств во временное пользование третьим лицам и приносит доход в виде процентов на вложенную сумму. На долю процентных доходов у большинства отечественных банков приходится 70-80% всех доходов. Непроцентные доходы включают в себя комиссионные доходы, доходы от операций на финансовых рынках, доходы от переоценки средств в иностранной валюте. Оказание клиентам банковских услуг не кредитного характера является вторым по важности источником дохода, который в последние время приобретает все больше значение в развитых странах. Эти доходы обычно называют комиссионными доходами, поскольку плата за многие услуги взимается в виде комиссионного вознаграждения. Размер комиссионного вознаграждения устанавливается, как правило, в виде процента от суммы совершаемой операции или сделки. В тоже время к комиссионным доходам относятся доходы и от тех услуг, плата за которые взимается в форме твердой суммы или в виде возмещения понесенных банком расходов. Спектр оказываемых банками услуг весьма разнообразен и продолжает постоянно пополнятся различными новинками. К основным услугам, которые приносят банкам комиссионные доходы, можно отнести: расчетно-кассовое обслуживание юридических и физических лиц, операции с пластиковыми картами, предоставление банковских гарантий, банковское обслуживание валютных контрактов клиентов, брокерские и депозитарные услуги на рынке ценных бумаг. Раньше как в России, так и за рубежом большинство банков предоставляли клиентам расчетно-кассовые и другие услуги совершенно бесплатно, покрывая свои издержки за счет доходов, получаемых от размещения привлеченных средств. Однако в условиях снижения процентной маржи, то есть разницы между средней ставкой размещения и ставкой привлечения ресурсов, банки были вынуждены отказаться от такой практики. В настоящее время наметилось тенденция к увеличению доли комиссионных доходов в общей массе доходов коммерческих банков. Это связано не только с сокращением уровней процентной моржи и доходности операций на финансовых рынках, но и с тем, что комиссионные доходы более стабильны, чем процентные. Кроме того, получение комиссионных доходов практически не сопряжено с рисками потери стоимости вложенных средств. Еще один важный источник доходов это доходы от операций на финансовых рынках, то есть, от купли-продажи ценных бумаг, иностранной валюты, драгоценных металлов. Эти операции по сути являются торговыми и осуществляются по принципу «дешевле купить - дороже продать». Как правило, большинство спекулятивных операций сопряжено со значительными рисками и поэтому в некоторых странах коммерческим банкам запрещено заниматься, например, куплей-продажей ценных бумаг. На валютном рынке Центральный банк практически свел к минимуму возможность совершения банками спекулятивных сделок, оставив им право покупать и продавать валюту только под конкретные экспортно-импортные контракты клиентов. При этом не следует путать доходы от купли-продажи банком иностранной валюты за свой счет и доходы от конверсионных операций, совершаемых банками за счет клиентов. Последние банк получает не от разницы в курсах валют, а виде комиссионного вознаграждения, взимаемого с клиентов. Кроме того, банк может получать доходы от переоценки средств в иностранной валюте. Эти доходы образуются, если при росте курса иностранной валюты активы банка, номинированные в этой валюте, превышают активы номинированные в ней. В условиях значительных колебаний валютных курсов и высокой активности банка на валютном рынке эти доходы могут иметь существенную долю в составе операционных доходов банка. Доходы от побочной деятельности. Доходы от побочной деятельности, как правило, составляют незначительную долю в структуре доходов коммерческого банка. Они включают в себя доходы от оказания услуг небанковского характера, от участия в деятельности предприятий и организаций, от сдачи в аренду и от реализации помещений, машин, оборудования, а так же доходы организаций банка. В условиях сокращения нормы прибыли традиционно банковских отраслях коммерческим банком приходится диверсифицировать свою деятельность для расширения возможности получения прибыли. Поскольку банком запрещено самим заниматься производственной, торгово-посреднической и страховой деятельностью, они проникают в данные отрасли путем создания дочерних предприятий либо приобретения пакетов акции в уже существующих компаниях. Этот процесс известен с давних пор как сращивание финансового и промышленного капитала, в настоящее время он начинает развиваться и в нашей стране. Банки, обладающие широким доступом к информации о состоянии дел в различных отраслях экономики и располагающие сравнительно большими финансовыми ресурсами, имеют хорошие возможности по проникновению в наиболее прибыльные отрасли. Прямое участие в капитале предприятий и организаций дает банкам возможность не только получать более высокие доходы, чем от их кредитования, но и минимизировать риски за счет получения контроля над их деятельностью. Дополнительные доходы банки могут получать также от коммерческой деятельности своих вспомогательных подразделений. Например, если банк имеет собственную рекламную службу, он может оказывать рекламные услуги своим клиентам. Аналогично и другие службы могут обеспечивать деятельность самого банка, но и оказывать клиентам платные услуги. Это могут быть юридические, информационные, телекоммуникационные, маркетинговые, аудиторские, и другие услуги. Прочие доходы. Помимо доходов от основной и побочной деятельности банки могут получать и некоторые другие доходы, которые относятся к категории прочих доходов: - Штрафы, пени, неустойки, взысканные с клиентов. - Оприходование излишков кассы. - Восстановление сумм резервов. - Доходы по операциям прошлых лет, поступившие или выявленные в отчетном году. - Доходы в виде возврата сумм из бюджета за переплату налога на прибыль. - Возмещение расходов по охране здания, коммунальных платежей от арендующих организаций. - Другие. Эти доходы по существу являются случайными или «не заработанными» банком в отчетном периоде. Они обычно не учитываются при составления плана доходов банка на предстоящий период. Отражение доходов учете и отчетности. В соответствии с действующем Планом счетов бухгалтерского учета в кредитных организациях доходы отражаются в 4 разделе баланса на 400 счетах и классифицируются следующем образом. Доходы банков. 1. Проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам: - Проценты, полученные по срочным кредитам. - Проценты, полученные за просроченные кредиты. - Полученные просроченные проценты. - Проценты, полученные от прочих размещенных средств. - Проценты, полученные по открытым в коммерческих банках корреспондентским счетам. - Проценты, полученные по депозитам и иным размещенным средствам. 2. Доходы, полученные от операций с ценными бумагами: - Процентный доход от вложений в долговые обязательства. - Доход от перепродажи ценных бумаг. - Дивиденды, полученные от вложения в акции. - Другие доходы, полученные от операций с ценными бумагами. 3. Доходы, полученные по операциям с иностранной валютой и другими валютными ценностями: - Доходы, полученные от операций с иностранной валютой. - Доходы от переоценки счетов в иностранной валюте. 4. Дивиденды полученные, кроме акций: - Дивиденды, полученные за участие в хозяйственной деятельности дочерних и зависимых организаций. - Дивиденды, полученные за участие в уставном капитале прочих организаций. 5. Штрафы, пени, неустойки полученные: - Кредитным операциям. - Расчетным операциям. - Другим операциям. 6. Другие доходы: - Восстановление сумм со счетов фондов и резервов. - Комиссия полученная по кассовым, расчетным, гарантийным, по операциям инкассации. - Прочие доходы. Доходы банка отражаются на балансе нарастающем итогом в течение года. По окончанию года счета доходов и расходов закрываются, а их сальдо относится на счет прибылей и убытков отчетного года. Отнесение сумм доходов и расходов на счета второго порядка производится согласно схеме аналитического учета доходов и расходов согласно плану счетов. Суммы по единичным операциям, которые не могут быть отнесены на конкретную статью, отражаются в соответствующих подразделах по статьям «Прочие доходы и расходы». В аналитическом учете по каждой статье открывается отдельный лицевой счет по видам доходов и расходов. Могут открываться дополнительные счета по усмотрению коммерческого банка. Расход - это использование денежных средств на производственную и не производственную деятельность. Группировка расходов банка осуществляется аналогично группировке доходов, для того чтобы можно было оценить финансовый результатам и уровень прибыльности по каждому из направлений деятельности банка. Обычно расходы коммерческого банка классифицируют следующим образом: 1. Операционные расходы: - Процентные расходы. - Комиссионные расходы. - Расходы по операциям на финансовых рынках. - Прочие операционные расходы. 2. Расходы по обеспечению функционирования деятельности банка. 3. Прочие расходы. Операционные расходы. Расходы, непосредственно связаны с выполнением банковских операций, называют операционными. Их можно также назвать прямыми или переменными расходами, так как в отличие от других расходов их величина напрямую зависит от объема совершаемых банком операций. Поскольку банковская деятельность обладает значительной спецификой, структура расходов у коммерческого банка иная, чем у производственного предприятия. У банка нет больших затратных средств на сырье и материалы, сравнительно невелики затраты на эксплуатацию и обслуживание основных средств и даже расходы на оплату труда занимают скромную долю в общей сумме расходов коммерческого банка. Структура банковских расходов скорее напоминает структуру расходов торгово-посреднического предприятия. Ведь для того чтобы получать доходы от размещения средств, банку необходимо эти средства привлечь. Хотя какая-то часть кредитных и иных вложений может осуществляться за счет собственных средств банка, основную массу кредитных ресурсов формируют привлеченные средства. А за них, как правило, нужно платить. В связи с этим наибольшую часть расходов обычного коммерческого банка составляют затраты на привлечение средств, а точнее, плата за их использование. Так как эта плата обычно осуществляется в форме процентов, эти расходы принято называть процентными. У универсального коммерческого банка, активно занимающегося кредитной деятельностью, доля процентных расходов может составлять около 70% всех его затрат. Однако этот показатель индивидуален для каждого конкретного банка. Величина процентных расходов и их доля в общей массе расходов существенно зависит от структуры пассивов банка, а именно от доли в них платных обязательств. Наиболее дорогими для банков являются, как правило, вклады населения и межбанковские кредиты. Относительно большие проценты банки выплачивают также по депозитам юридических лиц и выпущенным долговым обязательствам. Самыми дешевыми для банка считаются средства на расчетных и текущих счетах юридических лиц, а так же на счетах до востребования физических лиц. Чем больше доля этих средств в структуре обязательств банка, тем меньше величина и доля процентных расходов и тем больше прибыль банка. Рост доли процентных расходов банка среди общего их объема, как правило, свидетельствует либо о неблагоприятном состоянии конъюнктуры рынков, на которых банк приобретает кредитные ресурсы, либо об ухудшении конкурентной позиции банка на этих рынках. Нормальным считается рост процентных расходов, когда он сопровождается адекватным ростом процентных доходов. Идеально для банка, когда рост процентных доходов опережает рост процентных расходов или когда в условиях снижения процентных ставок плата за привлечение средств снижается быстрее, чем доход от их размещения. Процентные расходы играют решающую роль в кредитной и инвестиционной деятельности банка. Деятельность банка по оказанию клиентам услуг не кредитного характера сопряжена, главным образом, с расходами по оплате услуг посреднических организаций. Обычно плата за их услуги взимается в форме комиссии от суммы совершаемой операции, поэтому данная группа расходов получила название комиссионных. Хотя комиссионные расходы обычно составляют не значительную долю в общей массе расходов, они в значительной степени влияют на цены и уровень доходности не кредитных услуг банка, таких, как расчетные, конверсионные, гарантийные, депозитарные. В отдельную группу обычно выделяют расходы по операциям на финансовых рынках. На этих рынках банк получает доходы от реализации определенных ценностей. К расходам же относятся затраты на приобретение этих ценностей. Так, при покупке купонных облигаций банку приходится уплачивать накопленный купонный доход. Бескупонные ценные бумаги обычно приобретаются с дисконтом, который также относится на расходы. В случае ухудшения конъюнктуры финансовых рынков банк может нести значительные расходы в результате переоценки ценных бумаг, иностранной валюты и другого имущества. Существуют и другие расходы, также непосредственно связанные с конкретными банковскими операциями. Это такие расходы, как почтовые и телеграфные расходы по платежам клиентов и др. Эти затраты называют прочими операционными расходами. Расходы по обеспечению деятельности банка. К этой группе относят расходы, которые связаны с обеспечением функционирования банка, но не могут быть прямо отнесены на конкретную операцию. В экономической теории их называют косвенными, или условно-постоянными, издержками. В небольших и средних по размеру активов банках сумма этих расходов бывает сопоставима с суммой операционных расходов. У крупных банков с большими объемами привлеченных и размещенных ресурсов расходы по обеспечению деятельности банка растворяются в массе операционных затрат и могут составлять 10-12% общей суммы расходов. Каждый банк по-своему, с различной степенью детализации классифицирует эти расходы в зависимости от выбранной системы бюджетирования. К примеру, в составе расходов по обеспечению деятельности банка можно выделить следующие статьи: 1. Расходы на персонал. 2. Расходы на здания и помещения. 3. Расходы по оснащению рабочих мест. 4. Расходы на рекламу и стимулирования сбыта. 5. Расходы на информационное обеспечение деятельности банка. 6. Расходы на связь и телекоммуникацию. 7. Транспортные расходы. 8. Прочие расходы по обеспечению деятельности банка. Расходы по обеспечению деятельности банка можно также подразделить по различным критериям на следующие группы: - Текущие расходы и расходы капитального характера. - Производительные и не производительные расходы. - Расходы, относимые на затраты, и расходы, осуществляемые из чистой прибыли. - Нормируемые и не нормируемые расходы. В условиях экономического кризиса и инфляции обычно происходит быстрый рост административно-управленческих расходов, главным образом заработной платы, при недостаточном росте прибыли. Банку необходимо следить, что бы производимые расходы, обусловленные банковской деятельностью, окупались в установленные сроки, а расходы непроизводительного характера обеспечивались соответствующем приростом доходов. Прочие расходы. По аналогии с доходами к категории прочих расходов относят случайные затраты, вызванные непредвиденными обстоятельствами. Иначе их можно назвать расходами на покрытие рисков в деятельности банка. Эти расходы либо не включаются в смету затрат банка, либо в смете предусматривается определенная сумма на непредвиденные расходы исходя из уровня, сложившегося за предыдущие периоды. Прочие расходы являются нежелательным элементом расходов, их возникновение чаще всего связано с ошибками или преднамеренными нарушениями сотрудниками банка договоров и законодательства, просчетами в кредитной политики банка, недостатками в управлении кредитной организацией. К прочим расходам относится: - Штрафы, пени, неустойки уплаченные. - Расходы прошлых лет, выявленные в отчетном периоде. - Расходы по реализации имущества банка. - Расходы по списанию недостач, хищению денежной наличности, материальных ценностей, монетам. - Расходы по списанию дебиторской задолженности. - Расходы, связанные со списанием не полностью амортизированных основных средств. - Расходы, связанные со списанием задолженности по кредитам, при отсутствии средств резервов и резервного фонда. - Расходы, связанные с выплатой сумм по претензиям клиентов. - Судебные издержки и расходы по арбитражным делам, связанным с деятельностью банка. Во избежание существенного роста прочих расходов банки должны направлять определенные средства на создание резервов для покрытия сомнительных и убыточных операций, а также формировать резервный фонд. Это позволит избежать убытков в случае возникновении серьезных рисков. Все доходы и расходы сгруппированы в подразделы, отражающие однородные операции. В ряде подразделов предусмотрены статьи по учету прочих расходов и доходов, по которым суммы не могут быть включены в конкретные статьи. В аналитическом учете по каждой статье должны открываться при необходимости отдельные лицевые счета по видам доходов, расходов, структурным подразделениям, с тем, чтобы данные учета активно использовались для оценки хозрасчетной деятельности банков и их структурных подразделений. В то же время схема учета доходов и расходов в банке не предусматривает калькуляцию себестоимости каждой услуге по элементам затрат. Определение себестоимости банковских услуг и продуктов остается проблемой в отечественной теории и практике. Передовые коммерческие банки внедряют у себя сложные автоматизированные системы управленческого учета для определения себестоимости своих услуг. Однако унифицированных методик, которые могли бы применять все коммерческие банки, на сегодняшний день не существует. Информация о расходах банка содержится в тех же формах отчетности, что и информация о доходах. В отчете о прибылях и убытках должны показываться суммы по статьям, приведенным в форме отчета. К отчету может прилагаться краткая объяснительная записка с пояснением отдельных статей расходов и доходов. Прибыль коммерческого банка — это основной финансовый результат деятельности банка, определяемый как разница между всеми доходами и расходами. Если расходы превышают доходы, то этот результат имеет отрицательное значение и его называют убытком. Прибыль является источником и основой стабильности финансового положения банка и ликвидности его баланса, увеличения и обновления основных фондов банка, прироста его собственного капитала, увеличения и повышения качества банковских услуг. Чем выше абсолютная величина прибыли, тем больше возможность увеличения собственного капитала банка и ресурсов для роста его активных операций. Формирование и распределение прибыли коммерческого банка обусловлено спецификой банковской деятельности, кругооборотом доходов и расходов банка.  Валовая прибыль коммерческого банка В практике функционирования банка используется несколько показателей прибыли. Разница между суммой валового дохода и сумой затрат, относимых в соответствии с действующим положением на расходы банка, называется балансовой или валовой прибылью (убытком). РЕКЛАМА Исходя из приведенной выше классификации доходов и расходов балансовая прибыль банка подразделяется следующим образом: 1) операционная прибыль, определяемая как разница между суммой операционных доходов и расходов; 2) процентная прибыль, определяемая как превышение полученных банком процентных доходов над процентными расходами; 3) комиссионная прибыль, определяемая как превышение комиссионных доходов над комиссионными расходами; 4) прибыль от операций на финансовых рынках, определяемая как разница между доходами и расходами от этих операций; 5) другие виды прибыли, получаемые от остальных видов деятельности. Наибольшую долю в составе прибыли составляет операционная прибыль, а в ней — процентная прибыль. Из балансовой прибыли вносятся налоги в бюджет. Чистая прибыль коммерческого банка Важным показателем, характеризующим финансовый результат, является чистая прибыль коммерческого банка (прибыль, остающаяся в распоряжении банка), представляющая собой конечный финансовый результат деятельности коммерческого банка, т.е. остаток доходов банка после покрытия всех расходов, связанных с банковской деятельностью, уплаты налогов и отчислений в различные фонды. Объем чистой прибыли банка зависит от объема доходов банка, величины соответствующих расходов банка, и суммы налога, уплачиваемого за счет прибыли в бюджет. Порядок расчета чистой прибыли коммерческого банка В настоящее время действующими Правилами ведения бухгалтерского отчета в кредитных организациях предусмотрен следующий порядок расчета чистой прибыли. 1. Чистые процентные и аналогичные доходы = Проценты полученные и аналогичные доходы – Проценты уплаченные и аналогичные расходы. 2. Чистый комиссионный доход = Комиссионные доходы – Комиссионные расходы. 3. Текущие доходы = Чистые процентные и аналогичные доходы + + Чистый комиссионный доход + Прочие операционные доходы. 4. Чистые текущие доходы до формирования резервов и без учета непредвиденных расходов = Текущие доходы – Прочие операционные расходы. 5. Чистые текущие доходы без учета непредвиденных расходов = = Пункт 4 – Изменение величины резервов (резерва на возможные потери по ссудам, резерва под обесценение ценных бумаг, резервов прочим операциям). 6. Чистый доход до выплаты налога на прибыль = Пункт 5 + Непредвиденные доходы – Непредвиденные расходы. 7. Чистая прибыль (убыток) отчетного года = Пункт 6 – Налог на прибыль – Отсроченный налог на прибыль – Непредвиденные расходы после налогообложения. Чистую прибыль банка за вычетом дивидендов, выплаченных акционерам (участникам) банка, называют капитализируемой прибылью. Распределение чистой прибыли коммерческого банка Чистая прибыль распределяется по следующим основным направлениям: • отчисления в фонды накопления, (пополнение уставного и других фондов), • отчисления в фонд специального назначения (потребления); • отчисление в резервный фонд; • выплата дивидендов акционерам (участникам). |