мотив. Экономические и законодательные основы развития региональных рынков в рф 4

Скачать 0.6 Mb. Скачать 0.6 Mb.

|

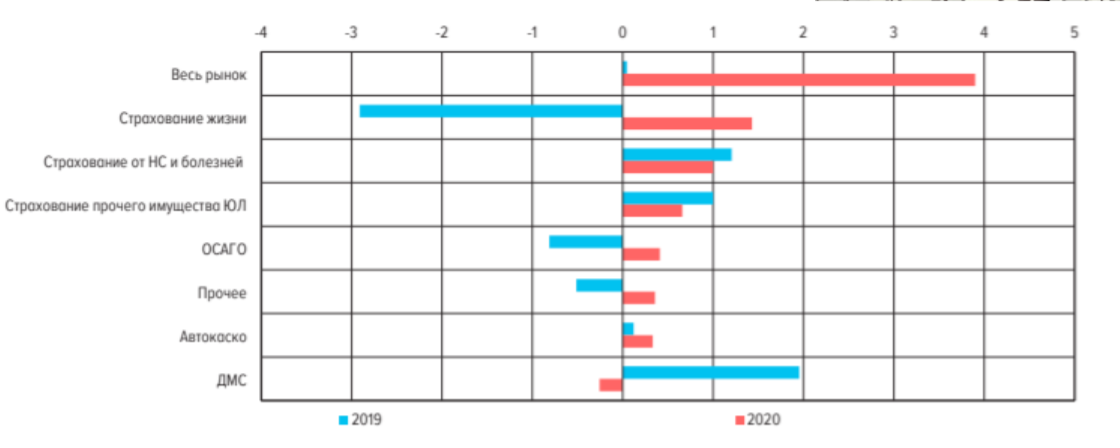

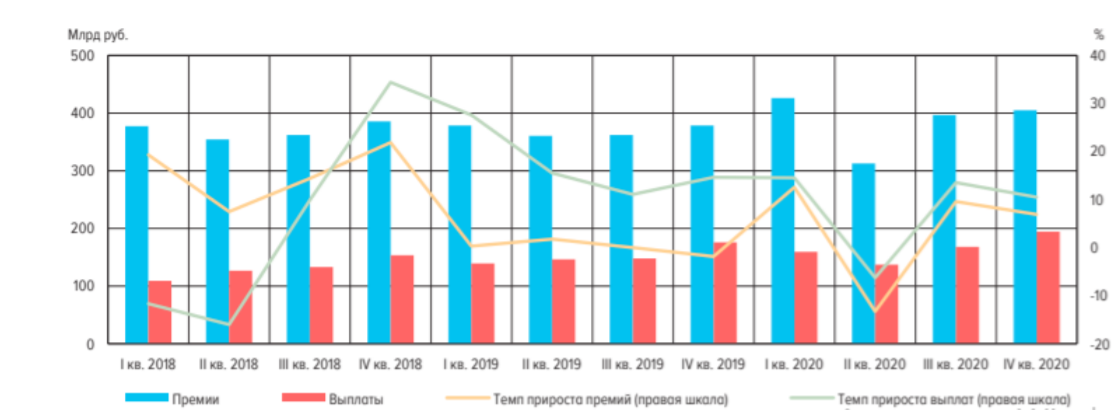

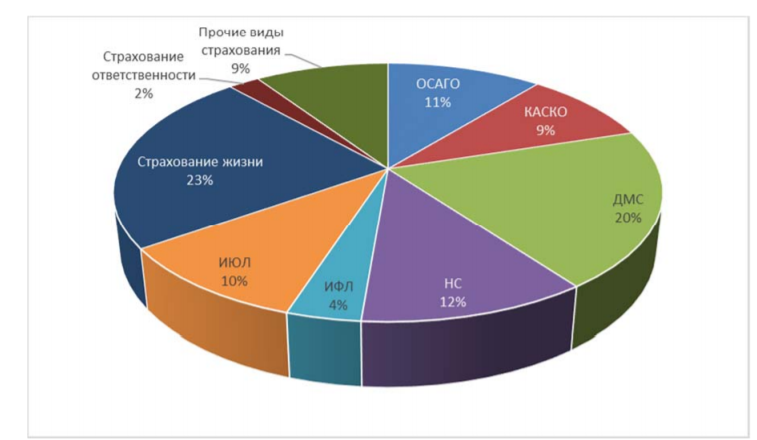

Глава 2.Анализ региональных рынков в РФ2.1 Анализ состава структуры и динамики страховых услугРоссийский страховой рынок вырос в 2020 г., несмотря на снижение экономической активности, вызванное пандемией. Однако рост был незначительным: прибыль российского страхового рынка в 2020 г. составила 247,5 млрд рублей. При этом квартальная динамика была неравномерной и изменялась вслед за макроэкономической ситуацией. Рост прибыли был связан с увеличением доходов от инвестиционной деятельности (за счет переоценки валютных активов). При этом результаты от страховой деятельности снизились (рис. 1).  Рис.1. Вклад основных сегментов в динамику премий (прирост каждого вида страхования в совокупном приросте), % [1] Драйверами роста страховщиков в 2020 году стали накопительное страхование жизни и сегменты страхования, связанные с кредитованием. Важную роль в этом сыграл переход Банка России к мягкой денежно-кредитной политике в сочетании с комплексом антикризисных мер, которые поддержали рост кредитования физических лиц, особенно ипотеки. Страховые взносы в 2020 г. выросли на 4,1% (0% в 2019 г.). Объем страховых премий превысил 1,5 трлн руб. (1,45% ВВП). Динамика внутри года была неравномерной из-за сильной волатильности макроэкономических показателей. Во II-ом квартале 2020 г., когда действовали наиболее сильные ограничительные меры из-за ухудшения эпидемической ситуации, наблюдалось временное сокращение объемов собранных премий. Однако в III квартале по мере снятия ограничительных мер рост практически вернулся к уровню I квартала, после чего немного замедлился в IV квартале (рис. 2)  Рис. 2. Квартальная динамика основных показателей деятельности страховщиков Рынок страхования жизни в 2020 г. вырос на 3,3%. Это рост мог бы быть существенно больше, если бы не отрицательная динамика (-31%) лидера рынка – компании «Сбербанк страхование жизни». В сегменте страхования жизни наблюдались две разнонаправленные тенденции. Так, объем взносов по договорам накопительного страхования жизни (НСЖ) увеличился на 25% - до 136,9 млрд. рублей, а величина взносов по договорам накопительного страхования жизни (ИСЖ) сократилась - на 7,4%, до 182,9 млрд рублей. Эта ситуация вызвана двумя причинами: 1. На фоне снижения ставок по депозитам население стало активно искать альтернативные, потенциально более доходные инвестиционные инструменты. Это дало возможность банкам успешно продвигать продукты НСЖ. 2. Произошел некоторый переток средств клиентов из сегмента ИСЖ. Снижение взносов в сегменте ИСЖ продолжается второй год подряд, с момента, когда начал действовать внутренний стандарт страхования жизни, разработанный Всероссийским союзом страховщиков, и указание Банка России о минимальных (стандартных) требованиях при заключении договора ИСЖ. Меры по раскрытию клиентам информации о рисках ИСЖ, принятые Банком России и страховым сообществом, привели к тому, что объем этого сегмента сократился. Средняя доходность по трехлетним полисам ИСЖ, завершившимся в 2020 году, составила 4,7%, средняя инфляция за период была 3,9%. Средняя доходность по завершившимся в 2020 году пятилетним полисам ИСЖ составила 3,1% при средней инфляции за период 3,9% (табл. 1). Таблица 1 - Показатели доходности ИСЖ, инфляции и ставок по депозитам физических лиц (% годовых)  Таким образом, одна из причин сжатия рынка ИСЖ – демонстрируемая им доходность: она намного ниже заявленной при продаже в банках. Хотя отмечается некоторый рост доходности полисов ИСЖ, в среднем она по-прежнему уступает ставкам по депозитам. В 2020 г. у многих компаний появился новый вид страхования − на случай заболевания коронавирусом. В большинство программ НСЖ включен риск «смерть по любой причине», которые покрывает риски, связанные и с коронавирусом. И часть выплат были сделаны родственникам по данным программам страхования жизни. Также компании осуществляли выплаты по специализированным «коронавирусным» страховым программам. В 2020 г. Капитал Life осуществила выплаты клиентам по рискам, связанным с коронавирусом, на общую сумму более 50 млн руб. «Ингосстрах-Жизнью» в 2020 г. по программе «СтопКоронавирус» было выплачено 36 млн руб.«Совкомбанк жизнь» выплатила из-за заболеваний клиентов вышеуказанным вирусом около 20 млн руб. «Росгосстрах Жизнь» по случаям, связанным с коронавирусной инфекцией, в общей сложности произвела 26 выплат на сумму 5,2 млн руб. в прошлом году [2]. Низкий уровень средней доходности ИСЖ совсем не означает, что на рынке нет стратегий, приносящих доход существенно выше банковских депозитов. Например, в апреле 2020 г. компания «Ингосстрах-жизнь» зафиксировала доходность стратегии «Сбалансированный рост» по трехлетним договорам на уровне 15,82%. В конце 2019 г. «Альфастрахование-жизнь» запустила купонные продукты с условной защитой капитала для квалифицированных инвесторов со взносами в рублях, долларах США и евро; по стратегии «Зона комфорта» (инвестиции в акции AMD, Broadcom, Rio Tinto, BP, British American Tobacco) рублевая доходность составила 7,5% годовых. В июне 2020 г. клиенты «Альфастрахование-жизни», оформившие программу «Программный код», получили доходность из расчета 36% годовых в рублях. Разброс реальной доходности ИСЖ при инвести ровании в различные инструменты наглядно виден из данных компании «Росгосстрах жизнь». Инвестирование в акции Inditex (владеет брендами Zara, Massimo Dutti, Pull & Bear, Stradivarius, Bershka и др.) по итогам 2019 г. принесло более 40%, в акции Apple – 86% годовых. А стратегия «Глобальная безопасность», в 2019 г. показывавшая доходность 18% годовых, в первом полугодии 2020 г. стала убыточной. Стратегия, базирующаяся на акциях Fedex, напротив, демонстрировала отрицательную доходность в 2019 г. (-6,27%), но относительно неплохо работает в первом полугодии 2020 г. (+3,6%) [3]. Страховщики переориентировались с инвестиционного на накопительное страхование жизни (НСЖ). НСЖ можно назвать новым драйвером рынка, также появился тренд на добавление к страховым продуктам телемедицины, которая была особо востребована в период карантина. В 2020 году банки активно предлагали клиентам приобрести комплексные продукты по вкладам с инвестициями (вклад + НСЖ, вклад + ИСЖ, вклад + ПИФ, вклад + ИИС и другие). Такие комплексные предложения увеличивают базовую ставку по депозиту в основном за счет получаемых от партнеров комиссий за продажу, однако эти дополнительные инвестиции не застрахованы в системе АСВ, а доходность по ним в большинстве случаев не гарантирована. Обсуждение темы создания системы гарантий на рынке страхования жизни началось в 2020 году. Предполагается, что система гарантирования будет работать аналогично той, что действует по страхованию банковских вкладов: максимальный размер возмещения в случае отзыва лицензии у страховой компании будет составлять 1,4 млн руб. (инвестиционный доход в выплате не учитывается). С начала 2021 г. начал действовать так называемый «налог на депозиты». В совокупности со снижением ставок этот налог ещё сильнее уменьшит доходность по банковским депозитам. В качестве альтернативы в настоящий момент на первый план выходят страховые инвестиционно-накопительные продукты, например, НСЖ. Поэтому, в том числе, накопительное страхование жизни продолжит оставаться одним из флагманов и в 2021 г. Также будут пользоваться спросом программы, помогающие делать добровольные накопления на пенсию − уже сейчас около половины клиентов страховых компаний планирует получить накопления по достижению пенсионного возраста. Таким образом, страхование жизни - это эффективный инструмент для формирования достойной пенсии. Анализируя ситуацию на рынке страхования, мы видим, что доля личного страхования составляет более половины (54,4%) общего объема премий, что отражено на рисунке 3. Анализируя рисунок 3, мы видим, что наибольший удельный вес занимает страхование жизни, на втором месте – добровольное медицинское страхование. Все виды личного страхования показали положительную динамику премий, на них приходится 55% прироста взносов в целом по рынку в абсолютном выражении. Страхование жизни показало максимальный прирост премий-брутто (+13,6 млрд рублей). Наибольший удельный вес в структуре премий для личного страхования занимают такие виды страхования, как страхование жизни, добровольное медицинское страхование автотранспорта.  Рис. 3 Структура премий по видам страхования, 2020 г. [6] В таблице 1 рассмотрим показатели ТОП-5 компаний по страхованию от несчастных случаев за 2020 г. [6]. Таблица 2 - Показатели ТОП-5 компаний по страхованию от несчастных случаев за 2020 г.

Акционерное общество «СОГАЗ», занимающее большую часть рынка страхования, показало положительную динамику премий, хотя при этом организация имела отрицательную динамику заключения договоров. Темп прироста премий по страхованию от несчастных случаев ожидаемо снизился (в том числе из-за эффекта базы), но остается достаточно высоким (+14,9% по сравнению с 2019 г.). При этом количество договоров сократилось на 2,3 млн, что объясняется изменением принципа заключения договоров через банковский канал продаж: вместо индивидуальных договоров страхования используется схема присоединения к одному коллективному договору. Источником развития сегмента остается банковский канал продаж. Далее в таблице 2 рассмотрим состояние рынка компаний лидеров в сфере автострахования. Таблица 3 - Основные показатели ТОП-5 компаний по автострахованию за 2020 г. [6]

Анализируя показатели рынка автострахования, стоит отметить, что компания-лидер СПАО «Ингосстрах», занимающая на рынке удельный вес 17,44%, показала положительную динамику в районе 2,25%, набольший рост в объеме премий показала компания АО «АльфаСтрахование» (+27,54%), что связано с увеличением объема страховых услуг. Автокаско показало положительную динамику и по объему премий (+3,4 млрд рублей), и по количеству договоров (+117 тыс.), но тенденцию не стоит считать долгосрочной. Поддержку сегменту оказал всплеск спроса на новые автомобили, но поскольку он вызван ухудшением экономической ситуации в целом, а негативными ожиданиями потребителей в части будущего роста цен, в следующие кварталы 2020 года, как мы считаем, эффект будет нивелирован. За год количество страховщиков в сегменте сократилось с 92 до 76 (лицензии несдавались), из них только 58 заключили больше 100 договоров. При этом 9 страховщиков из 76 имеют коэффициент выплат более 100%. Еще у 6 компаний соотношение выплат и премий превышает 80% [6]. Таблица 4- Основные показатели ТОП-5 компаний по страхованию жизни за 2020 г. [6]

Анализируя данные таблицы 3, стоит отметить прирост премий, который обеспечен в основном некредитным страхованием. В связи с сокращением количества договоров страхования заемщиков (на 48 777) сократилось и количество договоров в целом по сегменту (на 38 774). Изменения произошли в пятерке лидеров: АО «ВТБ Страхование жизни» отказалось от лицензии в связи с присоединением к ООО «СК СОГАЗ-ЖИЗНЬ», в результате чего дочерняя компания «СОГАЗа» переместилась на 2-е место. Лидером сегмента остается ООО СК «Сбербанк страхование жизни», несмотря на снижение премий на 28%. Рост выплат обусловлен как окончанием срока договоров некредитного страхования (+18 млрд рублей), так и увеличением выплат по страхованию жизни заемщиков (+900 млн рублей). Компании по страхованию жизни являются важным источником капитала для экономики в целом. Справедливая оценка плотности и проникновения страховых услуг в контексте экономического роста дает основания для рассмотрения выбора соответствующей рыночной стратегии. Аналитики предполагают, что ситуация, связанная с пандемией, все еще будет играть значительную роль для рынка страхования. Например, продажи страховых компенсаций работникам были подорваны массовым сокращением рабочих мест. С другой стороны, в то время, как многие автостраховщики увидели значительную потерю премий после предоставления держателям полисов скидок и снижения ставок, чтобы отразить меньшее количество поездок во время пандемии, теперь автостраховщики могут увидеть повышение прибыльности с ожидаемым снижением частоты происшествий. |