GlobBaro_8_октябрь_FIN 16 11 22 (1). Факультет мировой экономики и мировой политики Выпуск подготовлен Департаментом

Скачать 222.54 Kb. Скачать 222.54 Kb.

|

|

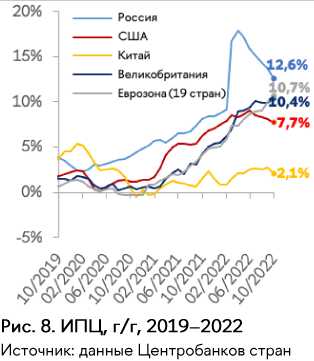

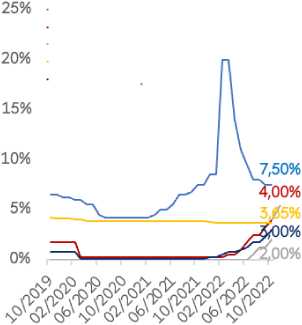

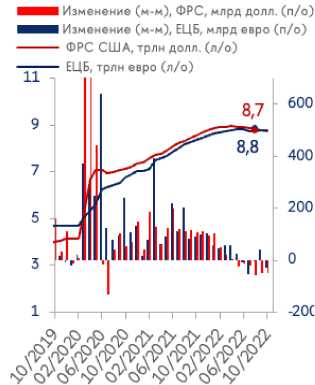

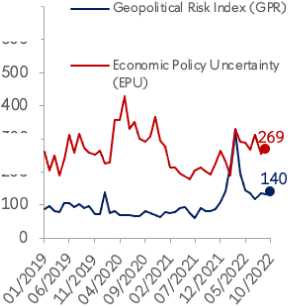

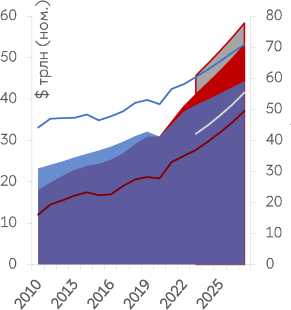

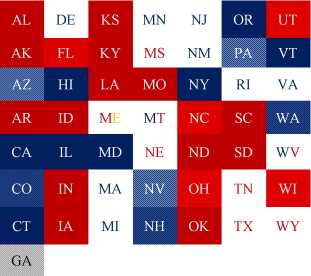

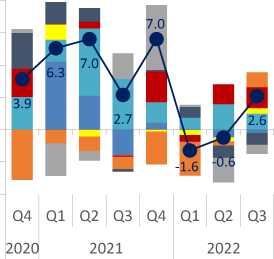

Табл. 3. Ключевые ставки и инфляция (%, г/г) Примечание: данные на 03.11.2022 *Последнее действие ЦБ - повышение/понижение ставки ** данные по инфляции за сентябрь Источник: BIS, данные Центробанков Иена продолжила падать (-2,7% относительно доллара США), что, в свою очередь, позволило ейпробить минимум за 24 года: в моменте иена была на уровне 151,95¥ за доллар США. Во многом это связано с сохранением мягкой ДКП в Японии: вопреки ужесточению монетарной политики в мире, Банк Японии сохраняет ставку на уровне -0,10% и продолжает QE. Мировая инфляция - двузначная инфляция в ЕС и замедление в США, Китае и России В мировой экономике сохраняется сильное ценовое давление, несмотря на замедление инфляции в ряде стран. В Еврозоне инфляция вновьобновила исторический рекорд, достигнув двузначных уровней: 10,7% г/г по предварительным данным в октябре по сравнению с 9,9% г/г в сентябре. Это связано с продолжением роста цен на электричество, энергоносители (41,9% vs 40,9% в сентябре) и продовольствие (13,1% vs 11,8%). Такая же тенденция наблюдается и Великобритании: по прогнозам инфляция ускорится до 10,4% г/г (vs 10,1% в сентябре). Кроме высокой энергетической инфляции, вклад внесла и волатильность фунта на фоне рисковых бюджетных инициатив Л. Трасс (см.выпуск №7 GlobBaro). В США в октябре инфляция продолжила медленнозамедляться четвертый месяц подряд, достигнув уровня 7,7% г/г (vs 8% в сентябре). Этомуспособствовало замедление роста цен на энергоносители (до 17,6% vs 19,8% г/г) и продовольствие (до 10,9% vs 11,2% г/г). Начинают оказывать действие ужесточение монетарной политики, а также сокращение дефицита бюджета по итогам фискального года (сокращение бюджетных стимулов). В Китае инфляциязамедлилась до 2,1% г/г (vs 2,8% в сентябре), что является самым низким показателем с мая текущего года. Замедление роста цен произошло в результате замедления продовольственной (7,0% г/г vs 8,8% в сентябре) и непродовольственной (1,1% г/г vs 1,5%) инфляции. Инфляция в России также продолжилазамедление шестой месяц подряд и составила в октябре 12,6% г/г (vs 13,7% в сентябре). Денежно-кредитная политика - в Европе и США +0,75 п.п., сохранение ставок в Азии и России на текущих уровнях Мировой тренд на сдерживающую монетарную политику сохранился в течение октября. 3 ноября ФРС шестой раз за годповысила базовую ставку (на 0,75 п.п. с 3,25% до 4%), что соответствовало ожиданиям рынка. В 2022-2023 гг. ожидается продолжение «ястребиной» политики до уровней 4,5-5%, т.к. пока базовая инфляция (как главный ориентир ФРС) находится на рекордных уровнях. Кроме того, продолжилась политика количественного ужесточения: за октябрьбаланс ФРС сократился на $49 млрд м/м, как и в прошлом месяце. Банк Англии по итогамзаседания, состоявшегося 3 ноября, также повысил ставку на 0,75 п.п. до 3% с 2,25% годовых, что сталовосьмым повышением ставки подряд. В последний раз регулятор поднимал ставку до 3% в 2008 г. 27 октября ЕЦБ принялрешение также поднять базовую ставку с 1,25% до 2%, что стало вторымповышением подряд ставки на 0,75 п.п. Кроме того, за октябрь ЕЦБ сократил свой баланс на €28 млрд м/м несмотря на количественное смягчение в прошлом месяце. В Китае и России ставки сохранились на уровне сентябрьских значений:3,65% и 7,5% соответственно. На заседании 20 октября Народный Банк Китаяобъяснил сохранение ставки быстрым снижением курса юаня и минимизацией резких расхождений в политике с другими крупными экономиками. Совет директоров Банка России 28 октябряобъяснил удержание ставки все еще повышенными инфляционными ожиданиями и их ростом.Прогноз ЦБ по инфляции сохраняется на уровне 12,0-13,0% в 2022 г. и 5,0-7,0% в 2023 г. Бюджетно-налоговая политика - 2-кратное сокращение дефицита в США и обновленное бюджетное правило в России.       Россия США Еврозона (19 стран) Китай Великобритания Рис. 9. Номинальные ключевые ставки, г/г, 2019-2022 Источник: данные Центробанков стран Рис. 10. Активы ФРС и ЕЦБ Примечание: поскольку данные публикуются еженедельно, баланс за месяц рассчитывается как среднее между последним значением за текущий месяц и первым за следующий. Источник: данные ФРС, ЕЦБ За завершившийся в октябре финансовый год дефицит федерального бюджета США составил$1,375 трлн, или 5,5% ВВП, что в 2-3 раза ниже дефицита 2020-2021 гг., но все еще больше докризисных значений (-4,6% в 2019 г.). Сокращение дефицита объясняется окончанием программ борьбы с коронакризисом и ростом объемов налоговых поступлений. Рекордные доходные поступления в$4,896 трлн и сокращение дефицита означает, что бюджетный импульс сокращается. Это также вносит вклад в замедление инфляции наряду с ужесточением монетарной политики. В России19 октября Госдумой было окончательно одобрено новое бюджетное правило. До 2022 г. базовые нефтегазовые доходы (от НДПИ и вывозных пошлин на нефть, нефтепродукты, газ и газовый конденсат), которые могут быть направлены на текущие расходы бюджета, определялись на основе «цены отсечения» (40$/6арр. марки Urals + индексация). Поступления свыше установленного значения размещались в ФНБ. С 2023 года Минфин отказывается от «цены отсечения», а базовые нефтегазовые доходы устанавливаются на фиксированном уровне в 8 трлн руб., а доходы сверх этой суммы также направляются в ФНБ. Судя по всему, это сделано, чтобы избежать снижения базовых нефтегазовых доходов из-за падения добычи нефти (-5% в 2023 г., как ожидается Минфином). Также вводится верхняя граница расходов бюджета в размере суммы ненефтегазовых поступлений, базовых нефтегазовых поступлений, расходов на обслуживание госдолга и сальдо бюджетных кредитов. Геополитика - напряженность вокруг Украины, 20-й съезд КПК, ядерная риторика В октябре 2022 г. индексGeopolitical Risk Index (GPR) увеличился до 140 относительно показателей за сентябрь (134) и август (135). Таким образом, после локального минимума в июле (118) тенденция роста геополитической напряженности сохраняется. В целом индекс остается значительно выше среднего показателя за период 2016-2019 гг., равного 98,9. Рост индекса связан с конфликтными ситуациями в ряде регионов мира. Европа/СНГ. Усилению геополитических рисков в регионе способствует развитие энергетического кризиса, который может спровоцировать рецессию в Еврозоне. В ходесаммита ЕС, проходившего 20-21 октября, страны-участницы не смогли утвердить новый пакет мер по борьбе с энергокризисом.Недовольство со стороны Франции и Италии вызвалплан Германии по созданию чрезвычайного фонда в размере 200 млрд евро для компенсации роста цен на газ для конечных потребителей. Нарастание внутриполитической нестабильности и кризисных явлений в социально-экономической сфере сказывается на положении мэйнстримных политических сил в регионе. 20 октября премьер-министр Великобритании Лиз Трассподала в отставку. 25 октября новым главой британского правительства стал Риши Сунак. 2 ноября после парламентских выборовподала в отставку премьер-министр Дании Метте Фредериксен. 22 октября в Италии к исполнению обязанностей приступилоправительство во главе с Джорджей Мелони, сформированное коалицией правых партий. Значимыми факторами геополитической напряженности в регионе являются развитие конфликта вокруг Украины и сохранениериска прямого столкновения между Россией и НАТО с потенциальнойэскалацией на новый военностратегический уровень. Усугубляет ситуацию резкоеобострение ядерной риторики иполитизация атомной деятельности.      700 600 - зоо - 200 - Рис. 4. Индекс геополитики Примечание. GPR - индекс, показывающий степень геополитической напряженности в мире (данные за октябрь). Данные индекса за последние месяцы обновляются с учетом погрешностей и методики исследования, что может приводить к корректировке их значений. EPU - индекс, показывающий степень неопределенности экономической политики в мире (данные за сентябрь). Индексы строятся на основе данных 10 крупных СМИ-изданий с помощью контент-анализа. Рост индексов свидетельствует о росте степени геополитической напряженности и неопределенности экономической политики, их падение - о снижении. Источник: https://www.policyuncertainty.com/index. html На уровнеМИД иМинобороны России были высказаны опасения о возможности применения Украиной «грязной» ядерной бомбы. Россия подняла данный вопрос 28 октября в ходе закрытого заседания Совета Безопасности (СБ) ООН. Параллельно с ежегодными ядернымиучениями HAT О, прошедшими 17-30 октября, 26 октября Россия провелатренировку своих стратегических сил сдерживания. На пространстве СНГ сохраняется высокий конфликтный потенциал. Так, возобновились столкновения на границе Таджикистана и Киргизии. Кроме того, усиливается вовлеченность внерегиональных игроков (США, ЕС, Турции) в экономические и политические процессы в регионе. В подобных условиях Россия стремится укрепить сотрудничество с партнерами. 7 октября состояласьвстреча глав государств СНГ. 14 октября прошелсаммит Россия-Центральная Азия. 28 октября состоялась внеочереднаясессия Совета коллективной безопасности ОДКБ. Положительным событием для региона сталоподтверждение 31 октября прежних форматов договоренностей между Арменией и Азербайджаном на встрече в Сочи. АТР. В регионе одним из центральных событий стал 20-йсъезд Коммунистической партии Китая (КПК), прошедший 16-22 октября. Действующий председатель Си Цзиньпин был избран генеральным секретарем КПК на третий пятилетний срок. Съездутвердил почти на половину обновленный состав Постоянного комитета Политбюро КПК. В части экономического развития съезд КПКконстатировал ликвидацию бедности в стране и поставилзадачу «достижения всеобщей зажиточности народа». Делегаты и более двух третей членов ЦК КПК одобрили внесение в устав партии задачи по преобразованию армии Китая в «вооруженные силы передового мирового уровня». На открытии съезда Си Цзиньпинподчеркнул, что КНР будет стремиться к мирному воссоединению с Тайванем, но при необходимости не будет уклоняться от применения силы. Цель воссоединения с Тайванем была официальнозакреплена в уставе КПК. В ответ официальный представитель Тайбэя Чжан Дуньханьзаявил, что Тайвань не пойдет на компромисс в вопросах суверенитета и демократии. Продолжается тенденция милитаризации региона и усилением военной активности. На фоне совместных военных учений США и Южной Кореи, КНДР с 25 сентября по 20 октябряпровела девять ракетных испытаний, ряд артиллерийских стрельб, учения ВВС. В ходе учений подразделений КНДР былиотработаны вопросы применения ядерного оружия. В ходе рассматриваемого периодаожидались северокорейские ядерные испытания. Хотя пока они не состоялись,вероятность проведения сохраняется. США заявили онамерении разместить на севере Австралии до шести бомбардировщиков Б-52, способных нести ядерные заряды. Ближний Восток. Власти Ираназаявили о причастности США и Саудовской Аравии к уличным беспорядкам, прокатившимся в сентябре и октябре по стране после гибели Махсы Амини. 26 октября в Иране в мавзолее Шах- Черах произошелтеракт, унесший жизни 15 человек,ответственность на себя взяла террористическая организация ИГИЛ (запрещена на территории России). Иран также признал поставку беспилотных летательных аппаратов (БЛА) России, которая, по его заявлениям, была осуществлена до начала СВО. В этой связи Великобритания иЕС наложили на Иран новые санкционные ограничения, причем ЕС впервые применил механизм вторичных санкций. В целом американо-иранские контакты по вопросу возвращения США в Иранскую ядерную сделку (Совместный всеобъемлющий план действий - СВПД) на фоне ухудшения геополитической обстановки и внутриполитической ситуации в Иранезашли в тупик. В регионе получили развитие ряд других негативных сюжетов. Израильнанес очередной авиаудар по Сирии в районе Дамаска. В условиях нарастания социальноэкономических проблем вТурции, Сирии, Судане, Тунисе усилились протесты граждан. ВЛиване иСирии произошло ухудшение эпидемиологической обстановки из-за распространения холеры. По различным оценкам, в Сириизаболело от 10 до 30 тыс. человек. В регионе также произошли события, способствующие относительной стабилизации геополитической ситуации. В Тунисе по результатам референдума былаодобрена новая конституция, которая дает широкие полномочия президенту. Правительство Израиляутвердило договор о морской границе с Ливаном, приблизив разрешение проблемы спорных газовых месторождений. Другие регионы. В Латинской Америке значимым событием стало завершение второго тура президентских выборов. По их результатампобедил Луис Инасиу Лула да Силва (50,57% голосов). При этом в стране произошли беспорядки с участием сторонников проигравшего избирательную гонку бывшего президента Жаира Болсонару. ВБоливии иПеру сохраняется внутриполитическая нестабильность из-за высокого уровня коррупции и угрозы обеспечения населения продовольствием. Среди позитивных событий значится наращивание контактовСША, ЕС, России с государствами региона в области финансового регулирования, торговли, безопасности. В Северной Америке одним из ключевых факторов неопределенности являются выборы в Конгресс США, прошедшие 8 ноября. Их результаты ещеподводятся, но велика вероятность, что Республиканская партия получит контроль над Палатой представителей. При этом в США сохраняются высокиеинфляционные риски и_экономической рецессии. Ближайшие события 10-19 ноября. Совместные учения США и Японии Keen Sword, впервые будут участвовать военные корабли Австралии, Британии и Канады. 15-16 ноября. Саммит G20. 16 ноября. Трехсторонняя встреча высших административно-должностных лиц ОДКБ, СНГ, ШОС. 18-21 ноября. 68-я Осенняя сессия Парламентской ассамблеи НАТО. 22-23 ноября. Заседание Астанинского переговорного формата по Сирии. 9 декабря. Заседание Экономического совета СНГ. 15-16 декабря. Заседание Европейского совета. В фокусе: БРИКС+ vs G7, экономическая и политическая ситуация в США Поворот на БРИКС+ Если первоначальная аббревиатура БРИКС задумывалась какмаркетинговый ход для инвестирования в развивающиеся страны, то сегодня страны-члены БРИКС за счет интеграционных инициатив начинают формировать экономический (деятельностьНового банка развития с 2014 г., расширение взаимной торговли, рост платежей в национальных валютах, потенциал создания новойрезервной валюты на основе корзины валют БРИКС) и геополитический (отказ стран БРИКС от потолка цен на российскую нефть, присоединение новых членов) противовес Группе семи (G7). На страны БРИКС приходится более 40% населения мира,20,9% мирового экспорта и17,5% - импорта (2021 г.). В 2020 г. произошла конвергенция ВВП по ППС стран БРИКС и стран G7; доля БРИКС в мировом ВВП по ППС достигла 30,6% vs 30,5% - у G7. В 2022-2027 гг.по прогнозам МВФ вклад БРИКС увеличится с 31,3% до 33,4%, a G7 - соответственно снизится с 30,1% до 27,8%. По нашим оценкам, ceteris paribus, к 2037-38 гг. произойдет конвергенция ВВП двух групп стран и в номинальных долларах США. В 2022 г. Саудовская Аравия, Иран, Аргентина иАлжир подали заявки на вступление в БРИКС (их рассмотрят на саммите в 2023 г.). В случае присоединения доля ВВП по ППС стран БРИКС+ в мире увеличится на 3,3 п.п., объем ВВП по ППС к 2027 г. будет превышать объем ВВП G7 на межд. $18,8 трлн, а конвергенция в номинальных долларах США наступит уже к 2034 г. Республиканцы в палате представителей, демократы - в сенате На промежуточных выборах в США 8 ноября в нижней палате Конгресса демократы вероятно потеряют большинство - победу одержитреспубликанская партия, что ограничит способность Д. Байдена реализовывать крупные инициативы в 2023-2024 гг. Однако, в Сенате демократы обеспечили себе50 мест (что лучше ожиданий), а у республиканцев -49. Окончательно места в верхней палате будут распределены в ходе 2-го тура голосования 6 декабря, т.к.в Джорджии ни один из кандидатов не набрал абсолютное большинство голосов в 1-м туре. Даже если в Джорджии победу одержит республиканец, преимущество будет у демократов, т.к. в случае раскола 50/50 как председатель сената голосует вице-президент, т.е. демократ К. Харрис. Из значимых событий выборов губернаторов - во Флориде снова победил республиканец Р. ДеСантис, чей отрыв от оппонента вырос с 0,4 п.п. в 2018 г. до 19,4 п.п. в 2022 г. Мы не исключаем, что он может стать одним из действующих лиц на президентских выборах в США в 2024 г. Рост ВВП США в ЗК22 - за счет внешней активности Реальный ВВП США в ЗК22вырос на 2,6% кв/кв (vs -0,6% кв/кв в 2К22 и -1,6% кв/кв в 1К22), где i) +2,8 п.п. роста пришлось на сокращение дефицита торгового баланса (экспорт вырос на 14,4% кв/кв, в т.ч. за счёт роста поставок углеводородов; импорт упал на 6,9% кв/кв), ii) +0,4 п.п. - наповышение гос, расходов (в т.ч. военных) и iii) +0,6 п.п. - на рост потребления д/х медицинских и «других» услуг. Тем временем инвестиции, запасы ирасходы д/х на товары сократились; при этом спад спроса на товары краткосрочного пользования был сильнее (-1,4%), чем на товары длительного пользования (-0,8%). Т.е., большая часть роста ВВП была обеспечена активностью США за рубежом (как экспортера энергоресурсов и важного геополитического игрока), в то время как ситуация внутри страны (в т.ч. изменение паттернов потребления и инвестиционной активности) остается под давлением инфляции и ужесточения ДКП.            I 1БРИКС+, ВВП по ППС (п/о) БРИКС, ВВП по ППС (п/о) G7, ВВП по ППС (п/о) БРИКС, ВВП, ном. (л/о) БРИКС+, ВВП, ном. (л/о) G7, ВВП, ном. (л/о) межд. $ трлн Рис. 5. ВВП стран БРИКС и G7* Примечание. *БРИКС - Бразилия, Россия, Индия, Китай, ЮАР; G7 - Франция, Германия, Италия, Япония, США, Канада Великобритания Источник: МВФ, Всемирный банк Рис. 6. Выборы в Сенат США Примечание. |AL - победа республиканцев |Н1 - победа демократов GA - второй тур выборов (6 декабря) DE - нет выборов, оба сенатора от демократической партии NE нет выборов, оба сенатора от республиканской партии - один из сенаторов - независимый Источник: Associated Press, Bloomberg 10.0 7.5 5.0 2.5 0.0 -2.5 -5.0 Д/х: товары Д/х: услуги Гос. расходы Экспорт ^■Импорт Инвестиции Запасы > ВВП Рис. 7. ВВП США, % кв/кв Источник: Бюро экономического анализа В дальнейшем мы не исключаем спад ВВП, т.к. i) рост экспорта - под вопросом из- за укрепления доллара и ослабления мировой экономики; ii) спрос на жилье снижается 8 мес. подряд и вряд ли скоро восстановится, т.к. ставки по 30-лет. ипотечным кредитампревысили 7% (макс, с 2002 г.); iii) спрос в реальном секторе замедляется (на потребление приходится более 2/3 ВВП США, и поведение д/х будет во многом определять его динамику).   Все мнения, высказанные в данном мониторинге, отражают точку зрения авторов и могут не совпадать с официальной позицией НИУ ВШЭ, а также не являются инвестиционной рекомендацией Авторский коллектив: Зайцев А. А. (руководитель проекта), к. э .н., доцент Департамента мировой экономики, зам. зав. сектора международно-экономических исследований Центра комплексных европейских и международных исследований (ЦКЕМИ) НИУ ВШЭ, alex.zaytsev@hse.ru Бондаренко К. А., старший преподаватель Департамента мировой экономики Факультета мировой экономики и мировой политики НИУ ВШЭ, kbondarenko@hse.ru Сокольщик Л. М., к. и. н., доцент Департамента зарубежного регионоведения, научный сотрудник Центра комплексных европейских и международных исследований (ЦКЕМИ) НИУ ВШЭ, lsokolshchik@hse.ru Григорьев Л. М. (научный консультант проекта), к. э. н., профессор, научный руководитель Департамента мировой экономики НИУ ВШЭ Макаров И. А. (научный консультант проекта), к. э. н., руководитель Департамента мировой экономики, зав. сектора международно-экономических исследований Центра комплексных европейских и международных исследований (ЦКЕМИ) НИУ ВШЭ Экономический блок: Балабанов С. С. Васильева А. А. Басенко Н. А. Великанов А. А. Бугаева Д. С. Каневская П. А. Бухминов А. Ю. Коновалова Д.А. Масловская А. И, Михалева Ю.В. Мошкина П.А. Савина Е. А. Семенова А. П Уфимцев А. А. Хамаш Д. Н. Хожай Е. А. Раздел «Геополитика»: Кондакова К.С. Шаповалов А. Е. Раздел «В Фокусе»: Афонина А. Г. Жиляева К. С. Ливинцева В. Н. В разработке мониторинга также принимали участие: Майоров М. Г. Мэндбаяр X.- Зиновьева А. А. Гриценко М. В. Выпуски мониторинга доступны по ссылке: https://wec.hse.ru/globbarohse Краткие видеовыпуски мониторинга доступны по ссылке: https://www.youtube.com/channel/UCFQ6xQp3P4dOwbv3cqxzPGg |