Федеральное агентство железнодорожного транспорта федеральное государственное бюджетное образовательное учреждение высшего образования Петербургский государственный университет путей сообщения Императора Александра I

Скачать 272.53 Kb. Скачать 272.53 Kb.

|

|

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА Федеральное государственное бюджетное образовательное учреждение высшего образования «Петербургский государственный университет путей сообщения Императора Александра I» (ФГБОУ ВО ПГУПС) Факультет «Управление перевозками и логистика» Кафедра «Логистика и коммерческая работа» Дисциплина «Автоматизация коммерческих операций» Блок 1: «Оптимизация закупки ассортимента товаров» Вариант: 91 – 110 Выполнила: студентка группы КБ-607 _____________Зайцев.А.Г Проверила: Профессор, к.э.н. _____________ Е.С. Юдникова Санкт-Петербург 2018 СОДЕРЖАНИЕИсходные данные 3 Тема 1. Проведение АВС-анализа 4 Тема 2. Расчет торговой наценки, сопоставление с результатами АВС-анализа 13 Тема 3. Построение кривой Лоренца 19 Тема 4. Проведение XYZ-анализа 23 Исходные данные 26 Тема 5. Совмещенные матрицы по АВС-анализу, АВС/ХУZ анализу 29 Исходные данные Тема 1. Проведение АВС-анализаОптимизацию закупочного ассортимента можно провести с помощью АВС анализа. ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето — 20% всех товаров дают 80% оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20% позиций позволяет на 80% контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и т.п. ABC-анализ — анализ товарных запасов путём деления на три категории: А — наиболее ценные, 20 % — тов. запасов; 80 % — продаж В — промежуточные, 30 % — тов. запасов; 15 % — продаж С — наименее ценные, 50 % — тов. запасов; 5 % — продаж В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3, реже 4-5 групп. По сути, ABC-анализ — это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж — всё, что имеет достаточное количество статистических данных. Результатом АВС анализа является группировка объектов по степени влияния на общий результат. Порядок проведения АВС-анализа:

и

Обычно объектами АВС анализа являются поставщики, товарные группы, товарные категории, товарные позиции. Каждый из этих объектов имеет разные параметры описания и измерения: объём продаж (в денежном или количественном измерении), доход (в денежном измерении), товарный запас, оборачиваемость и т.д.

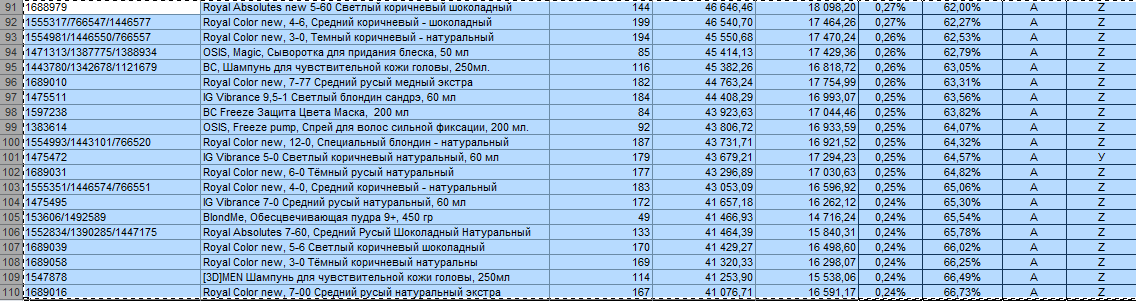

Метод АВС широко используется при планировании и формировании ассортимента на различных уровнях гибких логистических систем, в производственных системах, системах снабжения и сбыта. Преимущества ABC-анализа В литературе в подавляющем большинстве случаев описание АВС-анализа сводится к перечислению его преимуществ. Не буду пока отклоняться от традиций. Начнем по порядку. Простота Первое и главное преимущество – это простота использования. Чем проще метод, тем он надежней – это аксиома. Из-за простоты его легко приспособить к различным ситуациям. Обучение также не требует много времени. Прозрачность Это преимущество вытекает из простоты. Чем проще, тем надежней, но также и понятней. Любой этап анализа можно проследить и, если нужно, подкорректировать. Интерпретация расчетов не вызывает проблем. Сложные статистические методы таким преимуществом не обладают. Универсальность Еще одно важное преимущество – это почти полная универсальность. С помощью АВС-метода можно анализировать хоть товарооборот, хоть деньги, хоть урожай зерна, хоть что угодно, что можно разделить на составляющие элементы. Перед АВС-анализом все равны. Приоритетность (различие вклада в общий результат) наблюдается почти везде. Автоматизация Когда не было компьютеров, все расчеты делались на бумаге и в уме, в лучшем случае на калькуляторе. Поэтому проведение любого анализа было сопряжено с трудоемкостью расчетов. Сейчас эта проблема потеряла свою актуальность. Для АВС-анализа это вообще не проблема, так как алгоритм достаточно строг. Расчет в Excel можно сделать с помощью нескольких нажатий клавиш. Существует также множество специализированных программ, макросов и приложений, которые сокращают количество нажатий до одного. Умножать и делить столбиком уметь не обязательно, про логарифмические линейки и счеты, наконец, можно забыть. Оптимизация ресурсов Это фактически назначение метода. Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Недостатки ABC-анализа Точнее даже ограничение, заключается в том, что классический ABC-анализ – это одномерный метод. Если явление простое и само по себе одномерное, то все замечательно, никаких вопросов. Однако в жизни часто приходится иметь дело с многомерными объектами исследования. Таким образом, как бы ни был красив АВС-метод, он отражает только одну сторону явления, группирует только по одному группировочному признаку. Эта проблема не есть очень сложная и решается с помощью использования многомерного АВС-анализа, когда группировка проводится сразу по нескольким показателям. Подробно об этом в специальной статье. Мы проводили АВС анализ по 3-м критериям: 1. Количество

Вывод: В группу «А» входят 11 позиций (55%), которые пользуются основным спросом, и их стоит закупать, так как они приносят прибыль. В группу «В» входят 4 позиции (20%), которые так же неубыточны для предприятия, но по определенным причинам спрос на них чуть меньше. В группу «С» входят 3 позиции (15%), которые являются сопутствующими. А в группу «D» 2 (10%) – позиции, которые совсем не проносят прибыли. Их стоит больше не закупать. 2. Стоимость продажи

Вывод: В группу «А» входят 12 позиций (60%), которые пользуются основным спросом, и их стоит закупать, так как они приносят прибыль. В группу «В» входят 4 позиции (20%), которые так же неубыточны для предприятия, но по определенным причинам спрос на них чуть меньше. В группу «С» входят 3 позиции (15%), которые являются сопутствующими. А в группу «D» 1 (5%) – позиции, которые совсем не проносят прибыли. Их стоит больше не закупать. 3. Валовые доходы

Вывод: В группу «А» входят 12 позиций (60%), которые пользуются основным спросом, и их стоит закупать, так как они приносят прибыль. В группу «В» входят 4 позиции (20%), которые так же неубыточны для предприятия, но по определенным причинам спрос на них чуть меньше. В группу «С» входят 3 позиции (15%), которые являются сопутствующими. А в группу «D» 1 (5%) – позиции, которые совсем не проносят прибыли. Их стоит больше не закупать. |