Курсач ОЦЕНКА РИСКА И УЧЕТ НЕОПРЕДЕЛЕННОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА. Фгбоу во КубГУ Кафедра экономического анализа, статистики и финансов курсовая работа оценка риска и учет неопределенности инвестиционного проекта

Скачать 232.12 Kb. Скачать 232.12 Kb.

|

1 2 Используя инструментарий Excel, определим основные показатели эффективности проекта: NPV = 1 075 180 485,46 руб., что говорит о возможности получения дополнительного дохода. PI = 3,506248218, что характеризует высокую отдачу инвестиций. IRR = 66%, что превышает ставку дисконтирования, а значит, проект сможет обеспечить необходимый возврат и отдачу денег. PP = 1г. 300д. и DPP = 2г. 16д., что указывает на относительно небольшой срок окупаемости инвестиций. В целом, исходя из приведенных выше данных, можно сказать, что проект является прибыльным. Однако, для составления полноценного мнения следует оценить уровень риска, используя некоторые из описанных в 1 главе методов. Рассмотрим метод поправки ставки дисконтирования на риск. В данном случае поправка на риск составит 9% (методика компании «Альт-Инвест») [12]. То есть, ставка дисконтирования приобретет значение 19%, а показатели эффективности станут следующими: NPV = 726 589 948,29 руб., отклонение составило 348 590 537,17 руб. PI = 2,69, что меньше первоначального значения на 0,81. DPP = 2г. 96д., т.е. больше на 80 дней. Также можно использовать метод корректировки ставки дисконта. Скорректируем ее с учетом инфляции: r = 0,1+0,025+0,1*0,025 = 0,1275 (12,75%), т.к. средний уровень инфляции за 2017 г. составил 2,5% [4]. NPV = 954 064 864,95 руб., отклонение составило 121 115 620,51 руб. PI = 3,22, что меньше первоначального значения на 0,28. DPP = 2г. 38д., т.е. больше на 22 дня. Наконец, посмотрим, как изменятся показатели, если скорректировать ставку одновременно с учетом риска и инфляции. Тогда r = 0,1275+0,09 = 0,2175 (21,75%). NPV = 643 588 119,66 руб., отклонение составило 431 592 365,80 руб. PI = 2,50, что меньше первоначального значения на 1,01. DPP = 2г. 124д., т.е. больше на 108 дней. В результате мы видим, что увеличение ставки дисконтирования ведет к уменьшению значений чистого приведенного дохода и индекса рентабельности инвестиций, к увеличению дисконтированного срока окупаемости. Эти факторы указывают на рост уровня риска. Однако, данный проект даже при ставке дисконтирования, скорректированной с учетом инфляции и риска, все еще является прибыльным. Следующий метод – метод анализа чувствительности критериев оценки эффективности проектов. Определим NPV как результативный показатель. Зависимость между факторами можно обозначить: NPV = (объем продаж*цена ед.- затраты)/к-т диск. – инвестиции. Определяющим показателем в данном случае будет объем продаж. Средний объем продаж = 146800000 ед. Рассмотрим 4 варианта отклонений от среднего значения (±25% и ±50%). Исходные данные и прогнозируемые денежные потоки представим в таблице. Таблица 3 – Данные для анализа чувствительности NPV к изменению объема продаж

Значения NPV будут следующими: NPV (Q-50%) = -564 619 383,34 руб. NPV (Q-25%) = 255 280 551,06 руб. NPV (Q) = 1 075 180 485,46 руб. NPV (Q+25%) = 1 895 080 419,86 руб. NPV (Q+50%) = 2 714 980 354,26 руб.  Рис. 2 – график зависимости NPV от объема продаж По результатам данного анализа можно сказать, что: Во-первых, при падении уровня спроса на 50% показатель чистого приведенного дохода принимает отрицательное значение, что дает основания считать потенциально невыгодным. Во-вторых, при среднем объеме продаж чистый приведенный доход становится положительным, что позволяет определить проект как прибыльный. В-третьих, при увеличении объема продаж на 50% инвестор сможет получить чистый приведенный доход в размере 2 714 980 354,26 руб. Еще одним методом, с помощью которого можно оценить риски данного инвестиционного проекта, является метод имитационного моделирования Монте-Карло. На основе этого метода оценим колебания валовой прибыли, полученной от реализации одного из видов продукции – пакетов с плоским v-образным дном, боковым сгибом и смотровым окном. Исходя из производственного плана, можно определить, что объем производства в год при 8-часовом рабочем дне и 5-дневной рабочей неделе составит 72000000 ед.; средняя цена – 1,125 руб.; удельные издержки – 0,25875 р./ед. Сгенерируем сценарии изменения объема производства: число наблюдений = 1000, стандартное отклонение = 1440000 ед. (можно произвести за 1 рабочую неделю); а также сценарии изменения удельных издержек: здесь стандартное отклонение установим 0,05. Взаимосвязь показателей описывается математической моделью: ВП = выручка – объем*уд. изд. Таблица 4 – Итоговые значения случайных чисел объема производства и удельных издержек

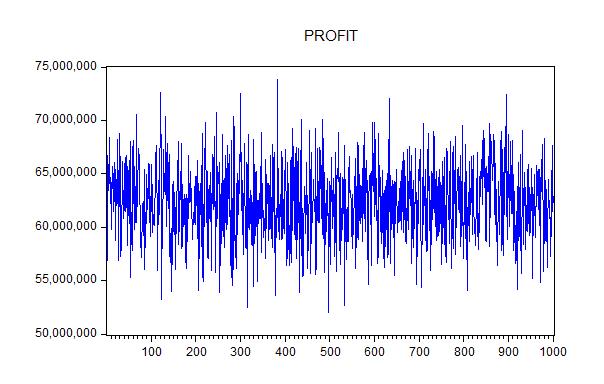

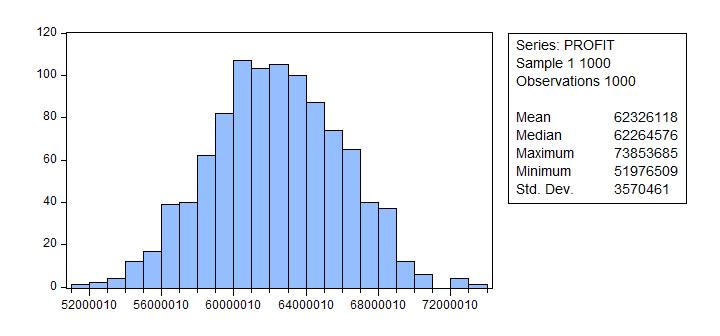

Рис. 3 – График параметра Прибыль Статистический анализ данных показал, что среднее значение прибыли составит 62326118 руб., при этом, максимальное – 73853685 руб., минимальное – 51976509 руб. С наибольшей вероятностью прибыль составит от 60 до 61 млн. руб. И в целом, вероятность получения убытков относительно реализации этого вида продукции крайне низка. Это также может говорить о невысоком уровне риска инвестиционного проекта.  Рис. 4 – Распределение сценариев получения прибыли по интервалам и описательная статистика Итак, в рамках данной главы мы применили некоторые методы оценки рисков к реальному инвестиционному проекту по производству бумажной тары и упаковки. В ходе исследования было выявлено, что данный проект довольно эффективен и, при этом, имеет невысокий уровень риска. Конечно, оценка рисков – многогранный аспект, который не ограничивается только рассмотренными методами, которые, кроме того, имеют свои недостатки. Поэтому целесообразно будет проанализировать способы снижения инвестиционных рисков и пути совершенствования имеющихся методов. 3 Совершенствование подходов к оценке рисков инвестиционных проектов и их апробация В результате анализа, проведенного во 2 главе, мы выяснили, что каждый современный подход к оценке рисков имеет свои плюсы и минусы. Чтобы предложить способы совершенствования этих методов, стоит отталкиваться именно от недостатков, т.к. именно неточность проведения анализа рисков может привести к упущению потенциальной выгоды в лучшем случае, а в худшем – к банкротству инвестора. На наш взгляд, одним из путей оптимизации оценки рисков можно считать правильную и своевременную их идентификацию. Что касается нашего примера, определение потенциальных рисков, о которых мы говорили ранее, должно проводиться как можно раньше. Тогда, соблюдая обязательства по производству и выпуску качественной продукции, сроки выполнения заказа; своевременно разрешая организационно-производственные вопросы; отбирая квалифицированных сотрудников, можно свести все риски к минимуму. Если говорить конкретно о методах оценки рисков, важным моментом здесь является учет ставки дисконтирования. Большинство методов упускает аспект дифференциации проектов и не принимает во внимание специфику каждого проекта при формировании процента корректировки. Помимо этого, ставка на всем периоде реализации проекта остается статичной. В данном случае можно предложить рассмотреть вариант метода, в котором необходимо снижать ставку дисконтирования по мере реализации проекта. Обоснуем, почему это возможно и целесообразно. С каждым периодом проект расширяется, то есть, объем производства растет, предприятие развивается, появляется больше клиентов и заказов (происходит расширение рынка сбыта продукции), следовательно, растет выручка и потенциальная прибыль инвестора. Кроме того, предприятие нарабатывает деловую репутацию, закрепляется на рынке как надежное. Помимо этого, появляется относительная стабильность в самом процессе производства, сроках поставки сырья и материалов, рабочий процесс становится более совершенным. Из года в год перечисленные положительные факторы нарастают, и, соответственно, менее вероятным становится факт краха производства. Поэтому риски инвестора в недополучении прибыли или даже получении убытков значительно снижаются. Чтобы данный аспект был отражен в методе, стоит попробовать снижать ставку дисконтирования в каждом периоде эксплуатационной фазы проекта. Таким образом, будет учитываться фактор развития проекта в динамике, который является немаловажным аспектом в оценке возможных рисков инвестора. Конечно, что касается прединвестиционной и инвестиционной стадий жизненного цикла проекта, здесь он подвержен наибольшему спектру рисков, так как реальный тренд пока не определен, неизвестны поставщики, качество сырья и оборудования, качество работы персонала и т.д. И именно за счет повышенной неопределенности стоит учесть наиболее высокую ставку дисконтирования при оценке эффективности проекта. Применим этот способ на нашем примере:  Т.е. снижая ставку дисконтирования на 0,01 (1%) в каждом периоде, NPV становится больше на 149456376,45 руб. Прирост NPV составляет 13,9%. Теперь расчет данного показателя учитывает изменчивый характер рисков в разрезе стадий жизненного цикла проекта и его развития в динамике. На наш взгляд, это несколько уточняет и совершенствует методику оценки рисков. Также говоря о способах снижения риска, можно выделить следующие: - диверсификация – инвестор подбирает комбинации инвестиционных проектов, достигая определенного баланса динамики доходности и уровня риска; - лимитирование – инвестор устанавливает предельно допустимую сумму средств на выполнение определенных операций, в случае невозврата которой это несущественно отразится на его финансовом состоянии - страхование или самострахование – защита имущественных интересов инвестора в случае наступления страхового случая. Также, чтобы оптимизировать оценку рисков инвестиционного проекта, стоит обратить внимание на следующий момент: при оценке рисков методом Монте-Карло необходимо уделить особое внимание составлению первоначальной математической модели, так как неточная математическая модель существенно влияет на все последующие этапы оценки; кроме того, должна быть получена полная и достоверная информация, на основе которой будут производиться расчеты. Таким образом, в рамках данной главы мы рассмотрели возможные пути совершенствования существующих подходов к оценке рисков инвестиционного проекта, а также потенциальные способы их снижения. Один из путей оптимизации оценки рисков мы апробировали на конкретном инвестиционном проекте. ЗАКЛЮЧЕНИЕ Процесс оценки рисков инвестиционных проектов – неотъемлемая часть определения их эффективности. Точный прогноз осуществления инвестиционного проекта невозможен, так как при прогнозировании всегда присутствует неопределённость внешней среды, но существуют специальные методы, которые позволяют определить с большей или меньшей точностью множество возможных вариантов развития событий. В ходе данной работы мы исследовали современные подходы к оценке рисков инвестиционных проектов, а также предложили способы их совершенствования. Были выполнены следующие задачи: - раскрыто понятие инвестиционного проекта и сущность инвестиционных рисков; - рассмотрена классификация инвестиционных рисков; - изучены основные методы оценки рисков инвестиционного проекта; - проанализирована эффективность инвестиционного проекта; - оценены риски инвестиционного проекта; - рассмотрены потенциальные пути совершенствования подходов к оценке рисков. В результате исследования было выявлено, что объект исследования – инвестиционный проект по производству бумажной тары и упаковки на территории Республики Абхазия – является эффективным проектом и имеет невысокий уровень риска. Метод корректировки ставки дисконтирования показал, что проект остается прибыльным даже при высокой ставке дисконтирования Анализ чувствительности и метод Монте-Карло показали относительно невысокую чувствительность прибыли к изменению объемов реализации продукции. Кроме того, риск брака в производстве фактически отсутствует. Забракованная продукция может дорабатываться по нескольку раз. Для совершенствования методов оценки рисков было предложено снижать ставку дисконтирования по мере реализации проекта, что показало более высокий NPV и менее высокий уровень риска. В заключение можно сказать, что многообразие ситуаций и условий реализации проектов не позволяет сделать однозначный выбор в пользу одного из методов. Поэтому для повышения эффективности управленческих решений в сфере управления проектными рисками целесообразно сочетать различные методы количественного и качественного анализа. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова. – М.: Издательство Юрайт, 2017. – 422 с. Балабанов И. Т. Риск-менеджмент. – М.: Финансы и статистика, 1996. –192 с. Давыдова Л.В., Ильин И.В. Идентификация и анализ рисков в системе проектного финансирования // Финансы и кредит. – 2011. - № 25. – С. 9-20. Инфляция в России. [Электронный ресурс]. URL: http://уровень-инфляции.рф Кейнс Дж. Общая теория занятости, процента и денег. – М., 1948. Леонтьев В.Е. Инвестиции: учебник и практикум для академического бакалавриата / В.Е. Леонтьев, В.В. Бочаров, Н.П. Радковская. – М.: Издательство Юрайт, 2018. – 455 с. Мальцева Ю.Н. Инвестиции: конспект лекций. [Электронный ресурс]. URL: https://www.e-reading.club/chapter.php/99354/16/Mal%27ceva_-_Investicii__konspekt_lekciii.html Мамий Е.А., Пышнограй А.П., Новиков А.В. Инвестиции: учебник / Е.А. Мамий, А.П. Пышнограй, А.В. Новиков; под. ред. Е.А. Мамий. – Краснодар: Просвещение-Юг, 2016. – 519 с. Матвеева Л.Г. Управление инвестиционными проектами в условиях риска и неопределенности: учебное пособие для бакалавриата и магистратуры / Л.Г. Матвеева, А.Ю. Никитаева, О.А. Чернова, Е.Ф. Щипанов. – М.: Издательство Юрайт, 2018. – 298 с. Медведева Г.И. Аналитические инструменты в практике риск-менеджмента // Финансовый менеджмент. – 2015. - № 5. – С. 49-54. Мескон М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. – М.: Дело, 2004. – 448 с. Методические материалы по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71 Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК 477). [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_28224 Попков В.П., Семенов В.П. Организация и финансирование инвестиций. – СПб: Питер, 2001. – 224 с. Сергеев И.В. Инвестиции: учебник и практикум для прикладного бакалавриата / И.В. Сергеев, И.И. Веретенникова, В.В. Шеховцов. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2018. – 314 с. Станиславчик Е.Н. Оценка рисков и шансов в инвестиционном проектировании // Финансовый менеджмент. – 2016. - № 2. – С. 85-91. Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25.02.1999 N 39-ФЗ (последняя редакция). [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_22142 1 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||