ВКР Совершенствование финансовой деятельности. ВКР СОРОКИНА ПОЛНОСТЬЮ. Финансовая устойчивость в условиях кризисной экономики

Скачать 431.01 Kb. Скачать 431.01 Kb.

|

|

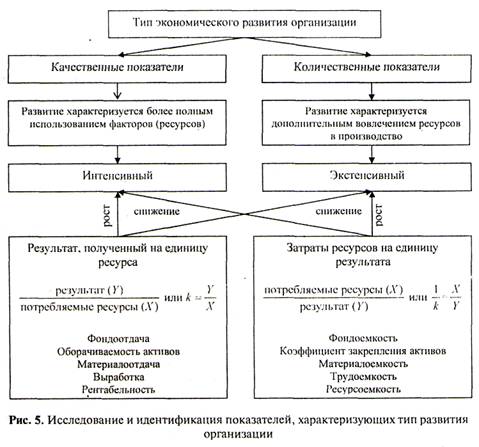

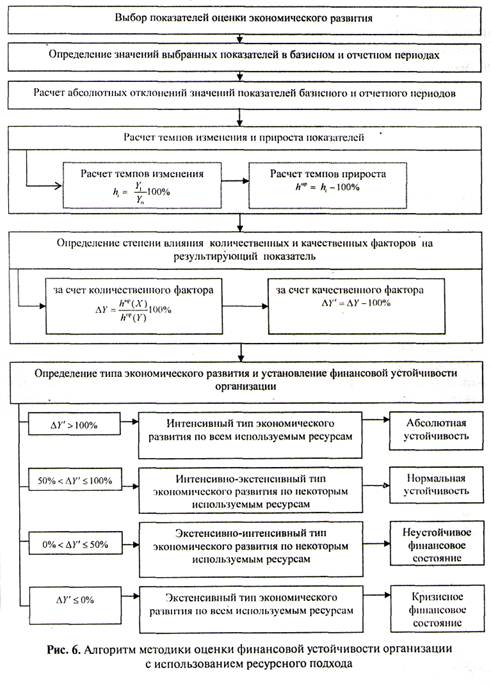

1.2. Основные методы анализа финансовой устойчивости предприятия Каждое предприятие принадлежит к открытой социально-финансовой системе, в которой можно отметить следующие свойства: 1) социально-финансовая система функционирует во времени, взаимодействует с наружной сферой и в любой период способна находиться в одном из вероятных состояний, предопределяемых кривой жизненного цикла; 2) на «вход системы» зачисляются средства, а на «выходе» возникают результаты (продукт, деятельность, услуги) (рис. 1); 3) изнутри концепции на основе применяемых технологий происходит изменение пребывающих ресурсов в результаты; 4) под влиянием внешней сферы изнутри системы появляются отклонения установленных характеристик формирования, которые считаются условием, предопределяющим переход системы из одного состояния в иное, и приводят к приспособлению входных и выходных характеристик концепции; 5) уже после приспособления концепция может сохранить устойчивое развитие; 6) стабильным необходимо считать развитие социально-финансовой концепции, при которой достигается наименьший разрыв среди её установленными и подлинными характеристиками при условии наименьших расходов на обеспечение такого устойчивого состояния.  Подобным способом, предприятие формируется при обстоятельстве обеспечения устойчивости. Финансовая стабильность считается одной с основных данных экономического состояния компании. В работах как российских, так и иностранных создателей представлено, что понятие «экономическая устойчивость» основывается на рациональном соотношении между видами активов компании (оборотными и внеоборотными с учетом их внутренней структуры) и источниками их финансирования (собственными и привлеченными средствами). Как показывает Л.Т. Гиляровская: «Представление «финансовая устойчивость» компании многосторонне, оно наиболее многосторонне в отличие от определений «платежеспособность» и «кредитоспособность», так как включает в себя оценку разных сторон работы компании». Условия, характеризующие финансовую устойчивость компании, отобразим на рис. 2.  Исследование финансовой устойчивости компании дает возможность дать ответы на вопросы: насколько предприятие представляет собой независимость с финансовой точки зрения; является ли экономическое состояние компании устойчивым. Финансовая устойчивость гарантируется, в случае если нарастают финансовые возможности компании, т. е. выполняется требование: где Рр — прибыль от продаж; Np — объем товарооборота (выручка); S’ — себестоимость (полная). Изучения выявили, что анализ финансовой устойчивости базируется на коэффициентном методе (относительных показателях). В труде Л. А. Бернстайна отмечено, то что коэффициенты относятся к числу наиболее известных и широко применяемых инструментов экономического анализа.  Отделим вытекающие подходы к оценке финансовой устойчивости компании (рис. 3) : традиционный; ресурсный; ресурсно-управленческий; основанный на применении вероятностного анализа; основанный на применении концепции нечетких множеств; основанный на применении иных специализированных способов и моделей расчета. Традиционный, ресурсный и ресурсно-управленческий подходы реализуются в рамках коэффициентного метода. Традиционный подход. К традиционному причислим подход, который применяет характеристики, определяющие активы организации, список источников их развития и прочие стороны финансово-хозяйственной деятельности без группировки по конкретному показателю. Более подробно традиционный подход показан в работах, а кроме того в нормативных методологиях. В методологии характеристики платежеспособности и финансовой устойчивости соединены в одну категорию, включающую 10 коэффициентов: платежеспособность единая; коэффициент задолженности согласно кредитам банков и займам; коэффициент задолженности иным учреждениям; коэффициент задолженности фискальной теории; коэффициент внутреннего долга; степень платежеспособности согласно нынешним обязанностям; коэффициент покрытия нынешних обязаностей оборотными активами; собственный основной капитал в обороте; доля собственных денежных средств в оборотных средствах; коэф автономии. Д. А. Ендовицкий полагает, что концепция комплексного анализа финансовой устойчивости предприятия обязана состоять из четырнадцати блоков (рис. 4).  Как правило выделяют четыре вида финансовой устойчивости. 1. Абсолютная устойчивость финансового состояния , когда совокупность собственных оборотных средств (EЗ) и кратковременных кредитов и заемных средств (СЗК) превосходит потребность в запасах (ЕЗ): При этом для коэффициента обеспеченности запасов источниками средств (kа) обязано осуществляться последующее требование: 2. Нормальная устойчивость, при которой обеспечивается платность, в случае если: Объем запасов дает возможность компенсировать кратковременные, кредиты и займы и обладать личными оборотными средствами. 3. Неустойчивое финансовое положение, при котором нарушается платежный баланс, однако сохраняется вероятность возобновления равновесия платежных средств и платежных обязательств посредством привлечения на время независимых источников средств (Си- в) в оборот компании (дополнительных денежных средств, фонда накопления и потребления, кредитов банка и заемных средств на временное пополнение оборотного капитала и т. п. — список источников, ослабляющие финансовую напряженность): 4. Кризисное финансовое состояние, при котором уровень нынешней платежеспособности более трех, что подразумевает: денежные средства, кратковременные финансовые инвестиции и дебиторская задолженность предприятия никак не возмещают кредиторской задолженности и просроченных заемных средств, т.е.: Равновесие платежного баланса в этих условиях способно обеспечиваться за счет просроченных платежей по оплате труда, кредитам банка и заемным средствам, генпоставщикам, согласно налогам и сборам и т.д. Ресурсный подход. Суть ресурсного подхода состоит в том, что средства рассматриваются как факторы изготовления, притягиваемые с целью свершения результата. Отличают рабочие, материальные, экономические, информационные, интеллектуальные средства и прочее (рис 1). Их результативность применения устанавливают объем продаж (выручку), доход, первоначальная стоимость. Как правило, при оценке и прогнозировании формирования компании не имеет смысла применять огромное количество показателей (правил обозримости). Показатели имеют все шансы быть из разных по экономическому содержанию и назначению групп, однако "их предназначение — характеристика вида «экономическое развитие производства» в согласовании со структурой и динамикой показателей, характеризующих применение ресурсов. Разнообразные сочетания динамики размера продаж (производства), потребляемых ресурсов и величины их эффективности устанавливают вид финансового развития производства и определяют характеристики, показывающие экономическую устойчивость организации (рис. 5, 6).  Долю экстенсивных и усиленных условий возможно рассчитать с применением определенного факторного анализа (индексный способ). В соответствии с индексным методом сначала рассчитывается воздействие численного фактора (рис. 6).  Созданный способ доказал собственную результативность при фактической реализации в линии организаций, и в особенности в обстоятельствах вертикально интегрированных структур, когда дочерние компании никак не определяют ценообразование конечной продукции. При оценке экономической стабильности компании важным считается вопрос: когда же усугубляется экономическое положение? В рамках рассматриваемого расклада таким моментом станет наличие экстенсивных факторов в формировании производства. Присутствие экстенсивных факторов говорит о существующих запасах, применение которых может вывести организацию из грядущей кризисной ситуации. Анализ имеющихся и изучение новых концепций демонстрируют, что для обеспечения системной и структурной устойчивости сложных концепций производства, экономики, живописи, музыки и иных сфер следует определить между главными показателями системы соответствия, соответствующие принципу «золотой пропорции». Согласно концепции, подтвержденной строгими математическими расчетами, концепции устойчивы только лишь изнутри диапазона от 1/3 вплоть до 2/3, т. е. с 33,3 % до 66,6%. Иначе резко увеличивается их неустойчивость и пропадает управление. Понимание данной границы имеет важнейшее значение в экономике. Уточним приведенную систематизацию видов финансового развития производства, применяя правило «золотой пропорции» (см. таблицу). Классификация экономической стабильности с учетом принципа «золотой пропорции» в зависимости от вида финансового развития производства. Таблица 1.1

Данные работы С. Б. Барнгольц, В. И. Ганштака, С. Е. Каменицера, В. П. Копняева, М. В. Мельник и многих других. Ресурсно-управленческий подход. Результативность применяемых ресурсов находится в зависимости от качества управления организацией, что никак не предусматривается в приведенных методах оценки устойчивости. Некачественный менеджмент в компании способен послужить причиной кризисной ситуации. В связи с данной ситуацией наращивание экономического потенциала необходимо дополнить следующим условием: темп увеличения управленческих расходов на объем выпуска продукции не должен быть выше темпа увеличения удельного расхода ресурсов с целью выпуска этого же объема продукции: где Проведенные анализы способов и модификаций оценки финансовой устойчивости предприятия, основанных на коэффициентном способе, дают возможность отметить требования и характеристики, указывающие на финансовую устойчивость организации (показатели приведены в порядке снижения рейтинга значимости): 1) коэффициент текущей платежеспособности; 2) требование наращивания финансовой возможности; 3) финансовая устойчивость с учетом производительности использования ресурсов (ресурсный подход); 4) финансовая устойчивость с учетом свойства управления организацией (ресурсно-управленческий подход); 5) финансовая устойчивость с учетом обеспеченности запасами; 6) коэффициент автономии; 7) коэффициент текущей ликвидности (возмещения); 8) часть собственных средств в оборотном капитале. Рейтинговая анализ экономической стабильности учреждений согласно этапам изучения определяется в согласовании с методами, приведенными в работе. Важность характеристик может меняться под влиянием наружных обстоятельств функционирования компании. Методы и модификации, базирующиеся на вероятностном анализе. Приобретенная в следствии экономического анализа концепция показателей дает возможность раскрыть минусы в финансово-хозяйственной деятельности компании, дать характеристику экономическую стабильность. При этом одни характеристики имеют все шансы находиться в критической зоне, а прочие быть абсолютно удовлетворительными. Совершить однозначный вывод о том, что предприятие утратит экономическую устойчивость в кратчайшее период либо, напротив, станет развиваться, на базе такого анализа крайне сложно. Заключения о вероятности утраты экономической стабильности можно делать на базе сравнения характеристик этой и подобных организаций, разорившихся либо избежавших разорения. Но в Российской федерации отыскать в любом случае оптимальный аналог для сопоставления крайне затруднительно, а зачастую и невозможно. Безопасность выводов о возможности утраты экономической стабильности значительно увеличивается, если дополнить экономический анализ прогнозированием вероятности потери экономической стабильности компании с применением способов многофакторного вероятностного анализа. Использование численных значений иностранных критериев с целью многофакторных модификаций никак не содержит фактической значимости для отечественных учреждений, так как данные модификации строятся на базе дискриминантного анализа согласно статистическим сведениям корпораций отдельных стран, обладающих собственные характерные черты рыночной экономики, что существовало доказано в работе И. Е. Рисина, Ю. И. Трещевского. На примере определенной компании была проведена оценка вероятности разорения с применением модификаций Альтмана, Лиса, Таффлера, Сайфуллина и Кадыкова, Зайцевой. Итоги показали противоречивость прогнозных оценок. Рассмотрев основные методы анализа финансовой устойчивости можно сделать следующие выводы: Любое предприятие можно отнести к открытой соц-эконом системе и выделить свойства соответственно. Данная система взаимодействует с внешней средой и в любой момент может изменятся соответствуя кривой жизненного цикла. На «вход системы» поступают ресурсы, результаты образуются на «выходе» в виде продукции и услуг. В свою очередь внутри системы происходит изменение, преобразование входных ресурсов. Вскоре после адаптации вся система способна устойчиво развиваться. Т.е. устойчивость есть фактор развития системы. Одной из важнейших характеристик экономического состояния предприятия является финансовая устойчивость. В основном оценка финансового состояния основывается на анализах экономического состояния организации, в том числе на коэффициентных методах, различных управленческих подходах, исследованиях методологии позволяющих выделить показатели и условия, характеризующие финансовую устойчивость предприятия. 1.3. Финансовая устойчивость в условиях кризисной экономики Финансовое состояние – это умение организации обеспечивать собственную деятельность финансовыми ресурсами. Оно расценивается такими показателями, которые определяют способность компании вовремя и в абсолютном размере рассчитаться по обязательствам перед контрагентами. Такими показателями как правило выступают показатели финансовой устойчивости предприятия. Финансовое состояние организации расценивается в долговременной и кратковременной перспективе. Критерием оценки при долговременной перспективе считаются показатели финансовой устойчивости компании, при кратковременной – ликвидность и платёжеспособность. В условиях кризиса важным для компании считается обеспечение её финансовой устойчивости. Кризисные явления предполагают угрозу финансовой устойчивости предприятия, однако при этом они неизбежны и нужны с целью последующего развития. Поэтому следует понимать значимость проведения своевременных мер при появлении кризисных явлений в экономике, которые не должны быть неожиданностью, воздействия организации должны быть заранее тщательно спланированы. Финансовая устойчивость компании отображает состояния её экономических ресурсов, их распределение и применение, при котором обеспечивается развитие на основе увеличения прибыли и капитала. При этом сохраняется платежеспособность и кредитоспособность компании. Финансовое состояние компании является устойчивым только лишь при достаточности её собственного капитала, высоком уровне рентабельности и устойчивых доходах. Для того чтобы гарантировать финансовую устойчивость компании следует иметь гибкую структуру капитала, а кроме того организовать его перемещение так, чтобы для сохранения платежеспособности доходы всегда доминировали над расходами. В период кризиса управление финансовой устойчивостью связано с исследованием приемов и способов, дозволяющих предотвратить банкротство. Устранение финансового кризиса, его преодоление, устранение отрицательных результатов считается задачей антикризисного финансового управления предприятием. Его главная задача это возобновление финансового равновесия компании и минимизирование объемов снижения его рыночной цены, которые обусловлены появлением кризисных явлений в экономике. Антикризисное финансовое управление разрешает подобные основные задачи как: - диагностирование предкризисного финансового состояния компании; - утверждение мер по предупреждению финансового кризиса; - устранение неплатежеспособности предприятия; - минимизирование отрицательных результатов финансового кризиса. Данные задачи выполняются посредством проведения постоянного мониторинга финансового состояния компании и условий наружной финансовой среды, в наибольшей степени влияющих на финансовые результаты работы фирмы. Для минимизации последствий финансового кризиса компании следует зафиксировать положительные результаты вывода организации из состояния финансового упадка и сбалансировать высококачественные структурные преобразования его финансовой деятельности с учетом её долговременной перспективы. На финансовую стабильность компании оказывают большое влияние внешние и внутренние условия. Внешние условия предполагают внешнюю среду, колебания в которых имеют все шансы быстро поменять финансовое состояние предприятия и в том числе и послужить причиной к её банкротству. Чаще всего они не подлежат изменению со стороны управления отдельной фирмы, по этой причине с целью обеспечения финансовой устойчивости, фирмы необходимо приспособиться к ним. Внутренние условия – это внутренние составляющие, которые, как правило, пребывают под воздействием фирмы. Для того чтобы гарантировать экономическую стабильность собственной работы, фирма обязана результативно распоряжаться внутренними условиями. Для этого необходимо: - воплощать в жизнь эффективные пути расширения объемов активов; - сохранять продуктивность использования внеоборотных активов; - оптимизировать состав и структуру текущих активов, рационализировать их обращение; - гарантировать самофинансирования за счет прибыли. В обстоятельствах финансового кризиса залогом выживаемости компании считается его финансовая устойчивость. Трудности финансовой устойчивости относятся к количеству более значимых не только лишь финансовых, но и общеэкономических проблем. При обострении кризисных явлений в экономике предприятию необходимо: - как можно скорее обнаружить «слабые места» и уровень воздействия внутренних и внешних дестабилизирующих условий; - устранить неплатежеспособности; - увеличить скорость коммуникации; - возобновить финансовую стабильность; - для ускорения экономического роста поменять собственную финансовую стратегию; - мотивировать сотрудников; - ввести бартерные и вексельные формы расчетов; - применять кредиторскую задолженность. Таким способом, факторами, обеспечивающими экономическую стабильность фирмы, считается не только её внутрений потенциал, ориентированный на результат целей финансового развития, но и внешние экономические условия, существенно оказывающие большое влияние в производительную силу финансово-экономического потенциала любого субъекта экономики. Для реализации эффективной работы любому предприятию следует осуществлять исследование собственной деятельности в динамике за несколько лет, для того чтобы была возможность обнаружить недочеты собственной деятельность и осуществить меры по их ликвидации. Для рассмотрения устойчивости финансового состояния компании может использоваться функциональный подход, который базируется на использовании методов дифференциального исчисления. Для него свойственно объединение в категории различных по финансовому содержанию характеристик, которые дают возможность установить тип развития производства в соответствии со структурой и динамикой изменения данных показателей. Выделяют 2 ключевых типа развития производства: интенсивное и экстенсивное. Помимо этого может встречаться смешанный тип, обладающий признаки двух основных. Для установления типа развития производства показатели делят на качественные (базисные) и количественные. В случае если развитие исполняется наиболее полным использованием условий, ростом их отдачи, в таком случае происходит рост процесса производства за счет высококачественных условий. Вспомогательное вовлечение ресурсов свидетельствует о том, что развитие осуществляется за счет экстенсивных условий. Итак для каждой компании наступает кризисный период, организация должна быть готова к таким ситуациям, иначе без угрозы финансовой устойчивости не будет развития компании. В кризисный период управление экономической устойчивостью предприятия связано с изучением методов и приемов, позволяющих избежать банкротства. Т.е. нужно снизить отрицательные результаты заведомо . Для этого требуется постоянные мониторинг состояния предприятия и так же мониторинг внешней финансовой среды. Так же следует анализировать состояние фирмы в динамике за несколько лет, для обнаружения собственных недочетов и их устранения в бедующем. Таким образом, для оценки работы фирмы ключевыми считаются показатели финансово-экономической устойчивости, которые кроме того считаются основой для принятия управленческих решений. Обеспечение экономической стабильности считается важной задачей и условием для эффективного внутреннего и внешнего взаимодействия компании, так как для извлечения государственного финансирования или коммерческого кредитования необходима оценка финансово-экономического состояния фирм. 2. АНАЛИЗ ОСОБЕННОСТЕЙ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ООО «ЮСК» 2.1. Характеристика основных направлений деятельности ООО «ЮСК» Общество с ограниченной ответственностью «Югорская стекольная компания», сокращенно ООО «ЮСК», зарегистрирована 08 июля 2013 г., ОГРН 1138619003270, ИНФС России № 7 по ХМАО – Юрге, г. Нефтеюганска. ООО «ЮСК» находится Ханты – Мансийский автономный округ – Юрга, г. Нефтеюганкс, Промышленная зона Юго – Западная территория, владение № квартал 04, строение 18\3, оф. 1. В настоящий период «Югорская Стекольная Компания» одна из ведущих компаний нашего региона по изготовлению стеклопакетов различных форматов из различного стекла. В их запасе современное сверхтехнологичное спецоборудование с помощью которого они производят продукцию наивысшего качества, соответствующую абсолютно всем требуемым условиям и ГОСТу. Линия изготовления венгерской фирмы «SZILANK®» содержит в себе целый цикл изготовления стеклопакетов от стола нарезки вплоть до конечной герметизации экструдером. Основные виды деятельности предприятия: - производство стеклопакетов из прозрачного стекла - производство архитектурных стеклопакетов (цветное стекло, тонированные стеклопакеты) - продажа стекла - нарезка стекла - тонирование стеклопакетов - аренда вакуумного захвата - транспортировочные пирамиды Югорская стекольная компания - Производитель, Поставщик услуг. Сервис, Оптовый продавец, Дилер, Розничный продавец. Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли. Задачи ООО «ЮСК» - Увеличение получаемой прибыли на 20 % ежегодно. - Уменьшение себестоимости товара (без ущерба качеству). - Увеличение количества постоянных клиентов - Появление новых продуктов - Разработка системы оплаты труда, способствующей мотивации персонала для достижения целей организации - Общее повышение оплаты труда сотрудников (в связи с инфляцией). Миссия имеет направленность на внешнюю для предприятия среду, как, достичь признания или стать лидером в отрасли. ООО «ЮСК» осуществляется в соответствии с его Уставом. Предприятие является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью и осуществляется на базе определенной организационной структуры. Законодательные и нормативные акты, регулирующие деятельность организации ООО «ЮСК»: Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (ред. от 29.12.2015 N 409-ФЗ). Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ от (23.05.2016 № 149-ФЗ) Положение по учетной политике, применяемой Обществом, составлено в соответствии с положениями Федерального закона №129-ФЗ от 21.11.1996г. «О бухгалтерском учете» и требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями. Первоначальная стоимость ОС Общества погашается: линейным способом по нормам амортизации, установленным в зависимости от срока полезного использования ОС согласно Классификации ОС, утвержденной постановлением Правительства РФ от 01.01.2002г. №1. Управление ООО «ЮСК» представляет собой линейно -функциональную структуру . Все решения принимаются генеральным директором. К основному управленческому персоналу ООО «ЮСК» относятся: 1.Генеральный директор: Рахимов Рустам Артыкбаевич. 2.Заместитель директора по коммерческим вопросам: Панасюк Николай Николаевич. 3.Главный бухгалтер: Светлакова Светлана Викторовна. |