|

|

КУРСОВАЯ. Финансовый анализ предприятия ао кз отрадное

Глава 3. Синтетическая оценка финансового состояния предприятия и предложения по совершенствованию финансового состояния предприятия

3.1. Горизонтальная, вертикальна и общая синтетические оценки финансового состояния предприятия

Целью синтетической оценки является формулирование общего вывода о состоянии объекта финансового анализа, выявление основных проблем и имеющихся резервов решения выявленных проблем. Формулирование общего вывода, выяснения проблем и выявления резервов разрешения проблем платежеспособности предприятия по результатам финансового анализа графическим, табличным и коэффициентным способами отразим в таблице 11.

Таблица 11. Синтетическая оценка финансового состояния предприятия

Объект финансового планирования

|

Оценка финансового состояния предприятия, полученная при анализе

|

Горизонтальная синтетическая оценка

|

Графическим способом

|

Табличным способом

|

Коэффициентным способом

|

1

|

2

|

3

|

4

|

5

|

Платежеспособность

|

Общий вывод: Степень платежеспособности предприятия на протяжении анализируемого периода осталась абсолютной.

Проблема: Несмотря на то, что степень платежеспособности абсолютная существует опасность ее снижения.

Причина: отсутствие краткосрочных заемных средств, которые являются факторным показателем, оказывающим прямое влияние, что может негативно повлиять на платежеспособность.

Пути решения: Для повышения эффективности использования капитала необходимо привлечение кредитов и займов.

|

Общий вывод: Платежеспособность предприятия к концу года стала лучше. Излишек собственного оборотного капитала к концу периода падает на 365 тыс. руб. (1,1%). Перманентный оборотный капитал к концу периода увеличился на 1050 тыс. руб. (1,3

Проблема: Недостаток СОК в размере 365 тыс. руб.; СОК снизился на 1,1%.

Причина:

Внеоборотные активы на конец периода увеличились и тенденция у нас снизилась. Рост внеоборотных активов, что несет собой негативную тенденцию, сопровождается ростом недостатка собственного оборотного капитала, следовательно, рост внеоборотных активов мог стать одной из основных причин ухудшения платежеспособностью; Незначительный рост Запасов и НДС также является негативной тенденцией

Пути решения: Для поддержания достигнутой степени платежеспособности необходимо взять долгосрочный и краткосрочный кредиты, но учитывая тот факт, что коэффициент соотношения заемных и собственных средств, а также коэффициент автономии и так не соответствуют нормативам, поддержание уровня платежеспособности таким путем нецелесообразно.

|

Анализ, проведенный коэффициентным способом, показал, что платежеспособность предприятия к концу периода остается такой что и была в начале периода, т.е. абсолютной.

Коэффициент маневренности соответствует нормальному ограничению, к концу периода незначительно ухудшается в 0,98.

Коэффициент обеспеченности запасов собственными и приравненными к ним источникам формирования (Коз) на начало периода не соответствует нормальному значению, к концу периода растет в 1,98 раз.

|

Общий вывод: Степень платежеспособности за период осталась абсолютной.

Проблема: Риск снижения степени платежеспособности в связи с неэффективным использованием капитала.

Причина:

1. Внеоборотные активы на конец периода незначительно увеличились и тенденция у нас снизилась. Рост внеоборотных активов, что несет собой негативную тенденцию, сопровождается уменьшением собственного оборотного капитала

2. Уменьшение Запасов и НДС также является негативной тенденцией.

Пути решения:

необходимо увеличить величину собственного капитала. Для поддержания достигнутой степени платежеспособности необходимо взять долгосрочный и краткосрочный кредиты.

|

Кредитоспособность

|

Общий вывод: степень кредитоспособности не изменяется – на начало и конец периода абсолютная. Ситуация улучшилась за счет значительного увеличения доли наиболее ликвидных активов к концу периода.

Проблема: К концу периода наблюдается рост доли такого факторного показателя, как ДСП, оказывающий негативное влияние на степень кредитоспособности предприятия.

Причина: Рост доли долгосрочных пассивов (П4).

Пути решения: Для дальнейшего поддержания и улучшения кредитоспособности предприятия необходимо увеличение величины наиболее ликвидных и быстрореализуемых активов путем постепенного перевода в них медленнореализуемых активов. Кроме того возможен перевод долгосрочных обязательств в краткосрочные.

|

Общий вывод: Кредитоспособность предприятия за анализируемый период осталась в той же абсолютной степени, но качественно улучшилась.

Проблема:

Несмотря на улучшение кредитоспособности, большое значение коэффициента ликвидности к концу периода говорит о неэффективности использования денежных средств, которые могли быть направлены на развитие предприятия.

Недостаток медленнореализуемых активов для покрытия долгосрочных пассивов к концу периода.

Причина:

Рост величины наиболее ликвидных активов за счет увеличения денежных средств на в 1,53 раз к концу периода;

Пути решения:

Использование свободных денежных средств предприятия на цели развития производства;

При чрезмерно высоких значениях коэффициента ликвидности следует обратить внимание на структуру капитала, т.е. необходима реструктуризация пассивов.

|

Кредитоспособность предприятия на начало и на конец периода абсолютная.

Коэффициент абсолютной ликвидности соответствует нормативу. Ситуация улучшается, рост в 1,8 раза.

Коэффициент ликвидности также соответствует нормальному значению, демонстрирует рост в 2,1 раз.

Коэффициент покрытия (Кп) соответствует нормальному ограничению, к концу периода увеличивается в 1,07, что говорит о росте платежных возможностей предприятия.

Проблема: большое значение коэффициента ликвидности показывает неэффективность использования ДС.

|

Общий вывод: Абсолютная степень кредитоспособности.

Проблемы:

Неэффективность использования денежных средств, о чем говорит превышение Кл над нормативом и дальнейшее увеличение к концу года.

Причины:

увеличения денежных средств на в 1,53 раз к концу периода.

Пути решения:

1) Использование свободных ДС на цели развития производства;

2) При чрезмерно высоких значениях коэффициента ликвидности следует обратить внимание на структуру капитала, т.е. необходима реструктуризация пассивов.

|

Вероятность банкротства

|

Общий вывод: Как по нескорректированному, так и по скорректированному показателю на начало и на конец периода степень вероятности банкротства предприятия низкая.

Проблема: Сокращение положительного разрыва между верхней границей продаваемой части запасов и НДС и границей П5 говорит о возможности повышения степени вероятности банкротства по скорректированному показателю.

Причины: Сокращение продаваемой части Зндс.

Пути решения: Наличие оптимального объема запасов на предприятии может быть обеспечено путем перевода затрат в незавершенном производстве (продукция, товары или изделия, не прошедшие всех необходимых этапов обработки, предусмотренных для них технологией) в готовую продукцию, т.е. перевод непродаваемой части Зндс в продаваемую.

|

Общий вывод: к концу анализируемого периода вероятность банкротства осталась на прежнем уровне, а именно сохранилась низкая степень.

Проблема: Сокращение запасов и НДС на 48,9% или на 15285 тыс. руб

Причины: Сокращение продаваемой части запасов (на 42,06% или на 11592 тыс.руб.).

Пути решения: Наличие оптимального объема запасов на предприятии может быть обеспечено путем перевода затрат в незавершенном производстве (продукция, товары или изделия, не прошедшие всех необходимых этапов обработки, предусмотренных для них технологией) в готовую продукцию, т.е. перевод непродаваемой части запасов и НДС в продаваемую.

|

Общий вывод: вероятность банкротства низкая.

Коэффициент прогноза банкротства (Кпб) незначительно улучшается к концу периода в 1,048 раз. Скорректированный коэффициент прогноза банкротства (Кпбск) увеличился в 1,081 .

Коэффициент соотношения кредиторско-дебиторской задолженности (Ккз/дз): улучшился, т.к. сократился в 0,74 раза, т.е. способность предприятия погашать кредиторскую задолженность за счет ДЗ<1 увеличивается к концу периода.

|

Общий вывод: Степень вероятности банкротства низкая. Анализ коэфф. методом показал тенденцию улучшения.

Проблема: Сокращение запасов и НДС на 48,9% или на 15285 тыс. руб.

Причины: Сокращение продаваемой части запасов (на 42,06% или на 11592 тыс.руб.).

Пути решения: перевод затрат в незавершенном производстве в готовую продукцию, т.е. перевод непродаваемой части запасов и НДС в продаваемую.

|

Финансовые результаты

|

|

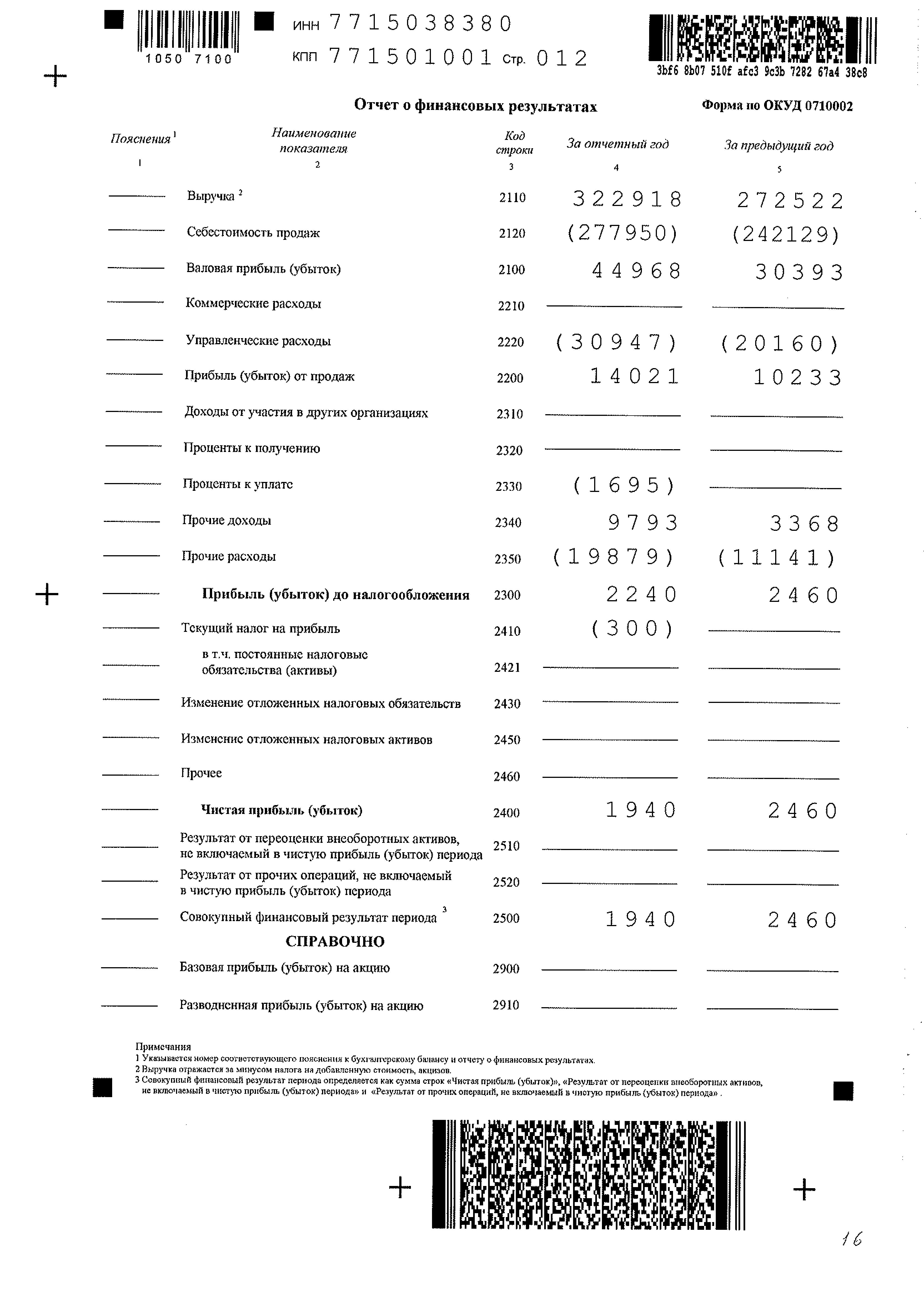

Общий вывод: Финансовые результаты предприятия за период улучшились. Темп прироста валовой выручки составил 17,52%, прибыли от продаж на 37,02%, прибыли до налогообложения -10,086%. Основные доходы приносит текущая деятельность.

Проблема:

1)Увеличение отрицательного сальдо внереализационных доходов и расходов;

2) Недостаток денежных средств в размере -8431 тыс.руб. к концу периода, в начале -1541 тыс.руб.

Причина:

Рост прочих расходов к концу периода в на 8 738 тыс.руб. или в 1,78 раз.

Пути решения:

1) Постепенное покрытие прочих расходов за счет прибыли от основной деятельности;

2) Оценка существующих рисков и составление программы хеджирования;

3) Заключение договора об обслуживании сделок с банком, предоставляющим аналогичные услуги за меньшую плату.

|

Общий вывод: улучшение рентабельности предприятия.

Все коэффициенты оборачиваемости, показали положительную динамику.

Проблема: несмотря на значительный темп роста, все еще являются недостаточно высокими.

Так, например, коэффициент рентабельности продаж хоть и улучшился к концу периода в 3 раза, но все еще представляет собой малую величину – 0,043.

Коэффициенты рентабельности всего капитала, собственного и перманентного капитала растут: в 1,3 , 1,3, и 1,27 раз соответственно.

|

Общий вывод: Финансовые результаты предприятия и эффективность их использования улучшились к концу периода.

Проблема:

1)Увеличение отрицательного сальдо внереализационных доходов и расходов, значение которого к концу периода достигло -10086 тыс.руб.

2) Недостаток денежных средств в размере -8431 тыс.руб. к концу периода, в начале -1541 тыс.руб.

Причины:

1) Рост прочих расходов к концу периода в 1,78 раз;

Пути решения:

1) Постепенное покрытие прочих расходов за счет прибыли от основной деятельности;

2) Оценка существующих рисков и составление программы хеджирования;

3) Заключение договора об обслуживании сделок с банком, предоставляющим аналогичные услуги за меньшую плату.

|

Имущество

|

|

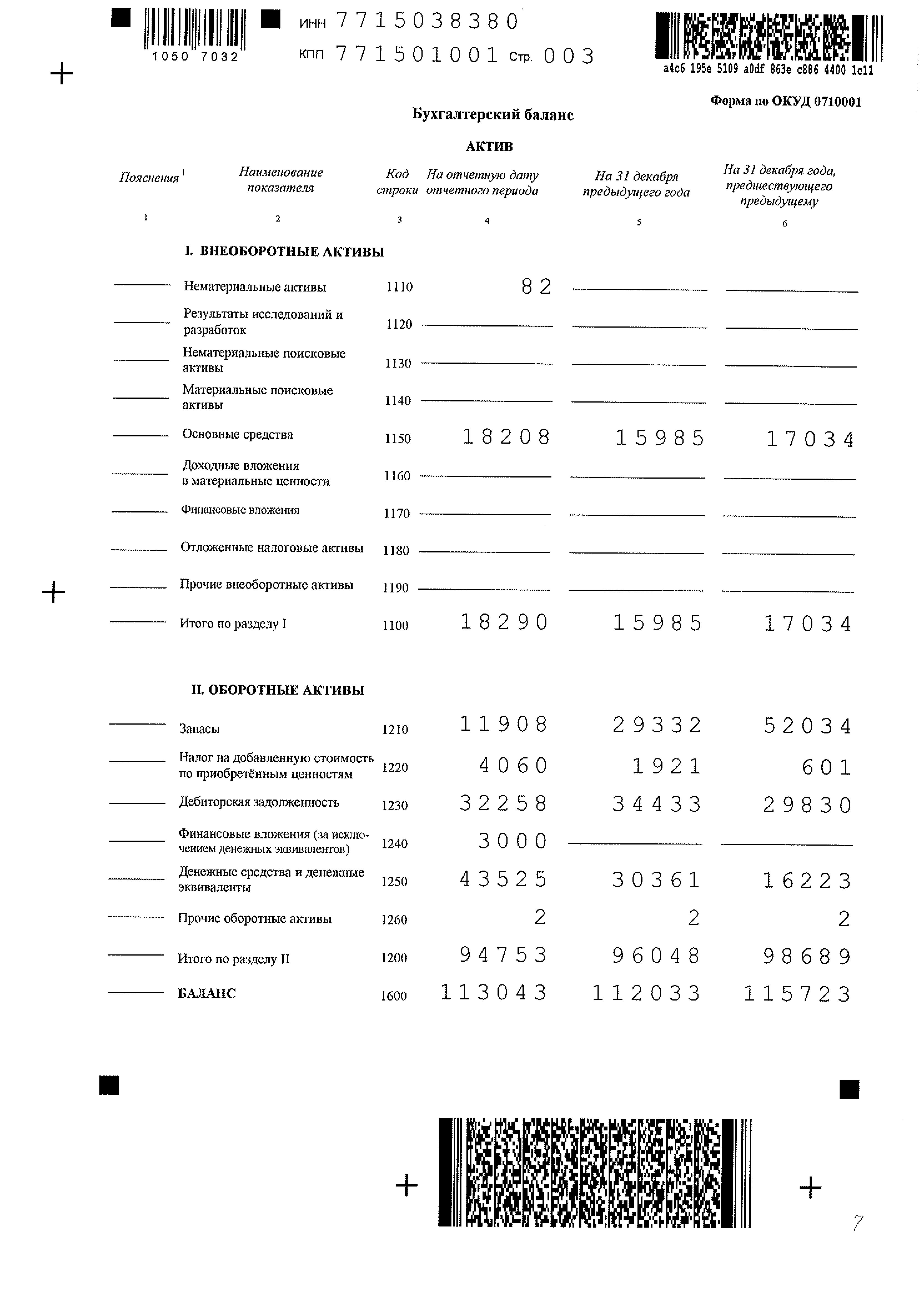

Общий вывод: Абсолютное увеличение валюты баланса свидетельствует о увеличении предприятием хозяйственного оборота. Структура имущества предприятия за период немного ухудшилась, в связи с тем, что произошел падение доли оборотных активов, свидетельствующий о упадке мобильности имущества.

Проблема: уменьшение средств в расчетах на предприятии, снижение оборотных активов.

Причины: падение дебиторской задолженности, а причиной снижения оборотных активов послужило падение средств в расчетах (-6.32%)

Пути решения: В основном снижение дебиторской задолженности свидетельствует о постоянном и значительном уменьшении объемов реализации продуктов или услуг с отсрочкой платежа. Так же предприятию нужно увеличить долю производственных оборотных активов.

|

Общий вывод: структура имущества и эффективность его использования в целом за анализируемый период улучшилась.

Коэффициент реальной стоимости имущества производственного назначения (Кип), не соответствует нормальному ограничению к концу периода, ухудшение в 0,65 раз.

Коэффициент абсолютной ликвидности (Кабс) соответствует нормальному ограничению.

Коэффициент рентабельности активов увеличился в 1,3 раза.

Коэффициент оборачиваемости активов: увеличение в 1,18 раза.

|

Общий вывод: Абсолютное увеличение валюты баланса свидетельствует о увеличении предприятием хозяйственного оборота. А структура имущества предприятия

и эффективность его использования в целом за анализируемый период немного ухудшилась.

Проблема:

Падение оборотных активов

Причины:

Падение дебиторской задолженности.

Пути решения:

в качестве стимулирующей меры создать систему скидок на оплату при своевременном внесении платежей. Также важно ведение статистики по продажам и проведению своевременно оплаты для проведения анализа и выявления «слабых» мест в организации процесса.

|

Капитал

|

|

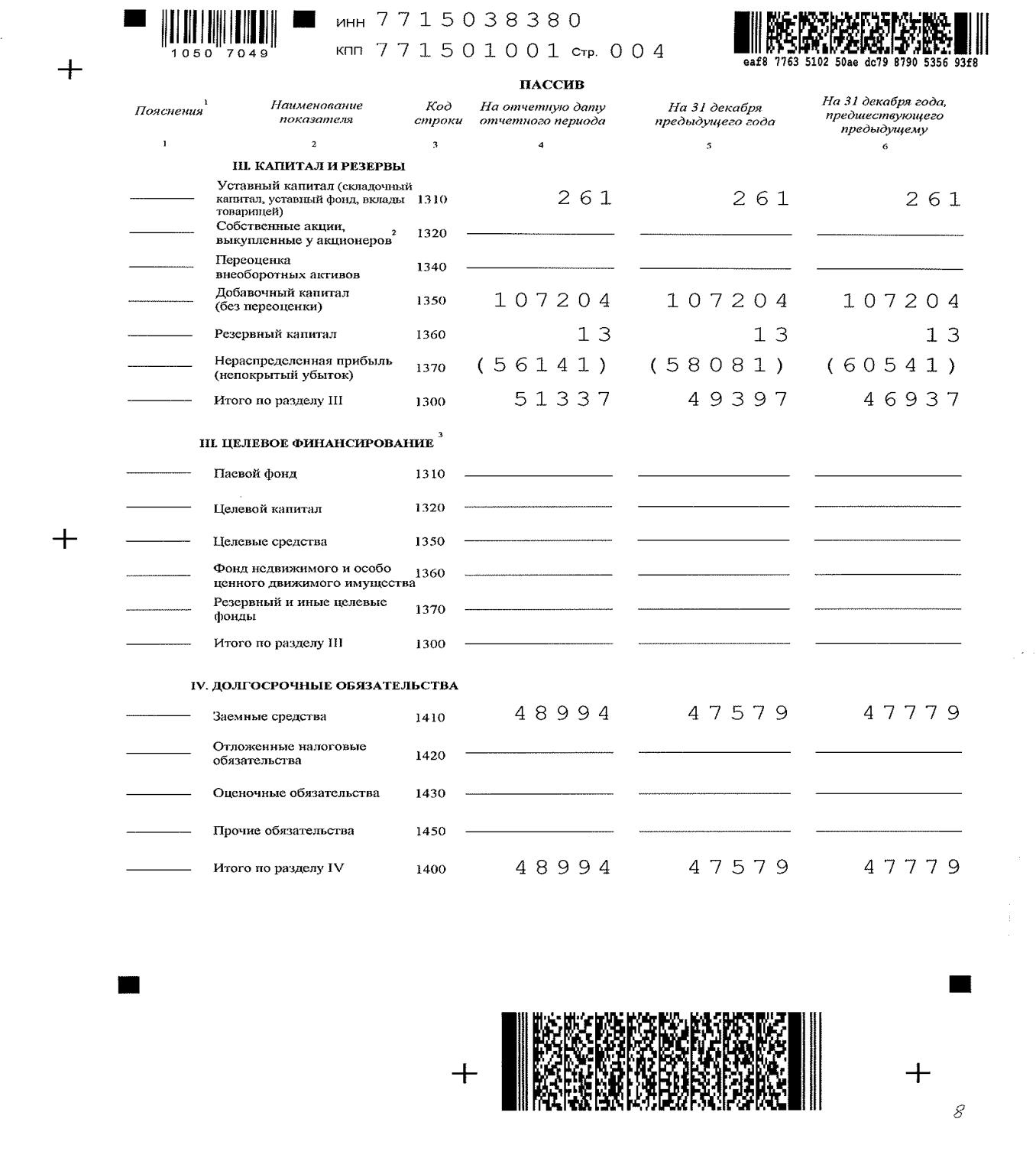

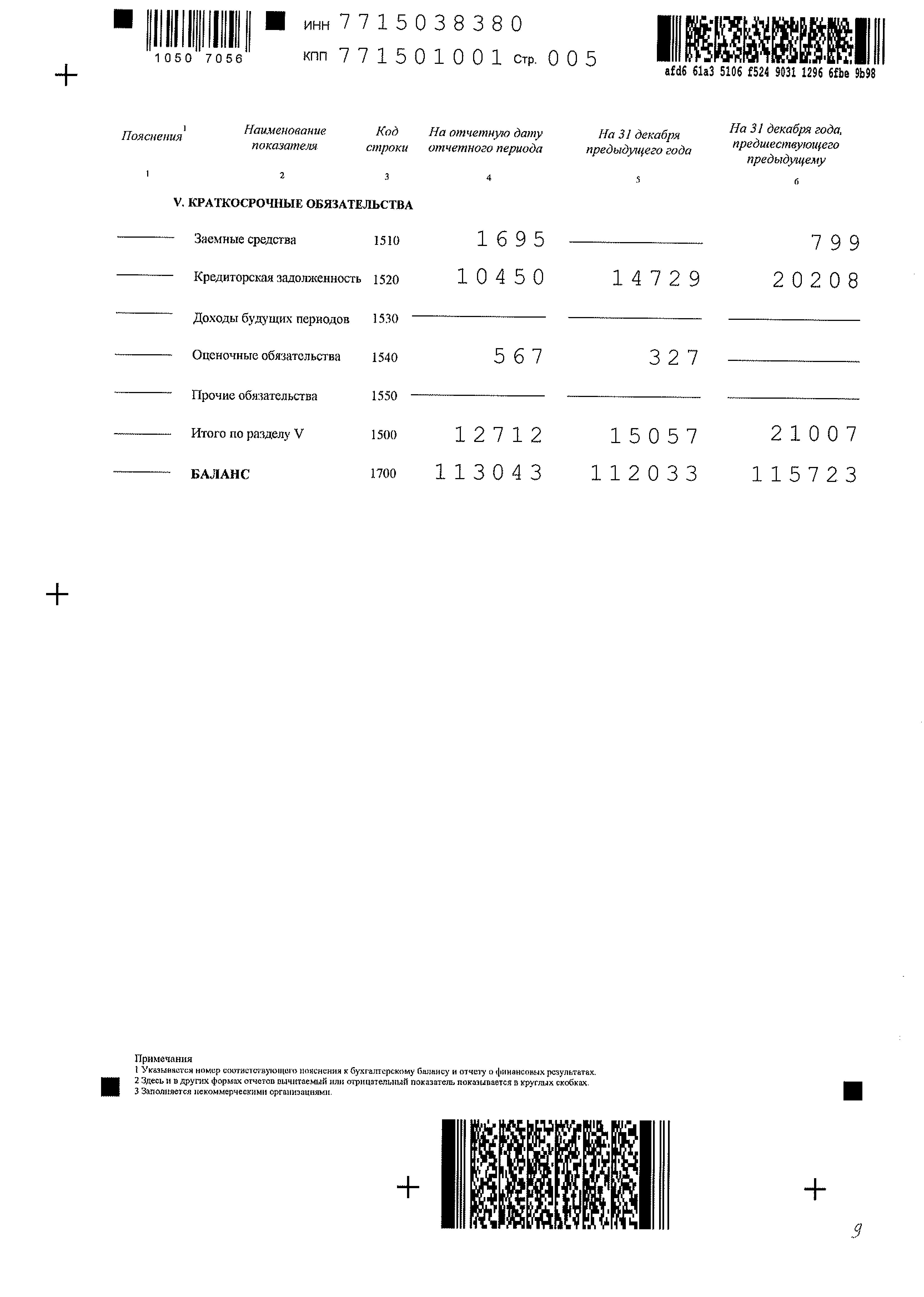

Общий вывод: Структура капитала за период улучшилась, так как снизилась доля краткосрочных обязательств, что говорит об уменьшении срочности пассивов.

Проблема: В целом сохранилось превышение величины заемных средств над собственными.

Причина: Несмотря на сокращение величины заемных средств темп прироста собственных все еще не позволяет достичь нормативного соотношения.

Пути решения: Уменьшение величины заемных средств.

|

Эффективность использования капитала за анализируемый период улучшилась.

Не соответствуют нормативам коэффициенты автономии и соотношения заемных и собственных средств.

За анализируемый период коэффициенты рентабельности всего капитала, собственного капитала, перманентного капитала, увеличились, но при этом коэффициент автономии хоть и увеличился (в 1,02 раз), но все еще не достигает порогового значения, соотношения заемных и собственных средств также не соответствует норме.

Коэффициент маневренности ухудшился в 0,98. Средний срок оборота КЗ сократился в 0,74, что является благоприятной тенденцией.

|

Общий вывод:

Структура капитала и эффективность его использования за анализируемый период улучшились.

Проблема: В целом сохранилось превышение величины заемных средств над собственными.

Причина: Несмотря на сокращение величины заемных средств темп прироста собственных все еще не позволяет достичь нормативного соотношения.

Пути решения: Уменьшение величины заемных средств.

|

Вертикальная синтетическая оценка

|

Общий вывод:

Степень платежеспособности на начало и на конец периода осталась абсолютной;

степень кредитоспособности – на начало и конец периода абсолютная;

степень вероятности банкротства низкая.

Проблемы:

Неэффективность использования капитала;

К концу периода наблюдается рост доли такого факторного показателя, как ДСП, оказывающий негативное влияние на степень кредитоспособности предприятия.

Сокращение положительного разрыва между верхней границей продаваемой части З НДС и границей П5 говорит о возможности повышения степени вероятности банкротства по скорр.показателю.

|

Общий вывод:

Платежеспособность предприятия за период осталось такой же, т.е. абсолютно устойчивой;

степень кредитоспособности не изменяется – абсолютная;

низкая степень вероятности банкротства;

финансовые результаты предприятия за период улучшились;

абсолютное увеличение ВБ свидетельствует о увеличении предприятием хозяйственного оборота;

структура капитала за период улучшилась.

Проблемы:

Уменьшение собственного оборотного капитала;

Неэффективность использования свободных ДС предприятия, их застой, ДС могли быть направлены на развитие предприятия;

Увеличение отрицательного сальдо внереализационных доходов и расходов;

Недостаток медленнореализуемых активов для покрытия долгосрочных пассивов.

Сокращение запасов и НДС

Уменьшение средств в расчетах на предприятии, снижение оборотных активов.

|

Общий вывод:

Эффективность использования имущества и капитала улучшилась, рентабельность растет.

|

Общий вывод: Финансовое состояние предприятия за анализируемый период улучшилось.

Проблемы:

Сохранение финансовой зависимости предприятия;

Неэффективность использования свободных ДС предприятия, их застой, ДС могли быть направлены на развитие предприятия;

Увеличение отрицательного сальдо внереализационных доходов и расходов;

Уменьшение средств в расчетах на предприятии.

Сокращение запасов и НДС

Недостаток медленнореализуемых активов для покрытия долгосрочных пассивов.

Причины:

Величина собственных средств значительно меньше заемных;

|

7.Вертикальная синтетическая оценка

|

Причины:

Сокращение продаваемой части запасов и НДС.

Рост доли долгосрочных пассивов (П4);

Пути решения:

Реструктуризация активов.

|

Причины:

Несмотря на прирост собственных средств их величина все еще значительно меньше заемных;

увеличение денежных средств на в 1,53 раз к концу периода;

уменьшение продаваемой части запасов и НДС (на 42,06% или на 11 592 тыс.руб.);

Рост прочих расходов к концу периода в 1,78 раз;

Снижения оборотных активов;

Падение дебиторской задолженности.

Пути решения:

Сокращение величины заемных средств;

Выкуп акций для увеличения СС;

использование свободных ДС на цели развития производства;

перевод затрат в НЗП в ГП, т.е. увеличение продаваемой части запасов и НДС;

постепенное покрытие прочих расходов за счет прибыли от основной деятельности;

Оценка существующих рисков и составление программы хеджирования при работе с валютой;

Заключение договора об обслуживании сделок с банком, предоставляющим аналогичные услуги за меньшую плату.

Для сокращения ДЗ создать систему скидок на оплату при своевременном внесении платежей.

|

Проблема:

Сохранение финансовой зависимости предприятия;

Несмотря на рост, показатель рентабельности все еще достаточно мало.

|

увеличение денежных средств на в 1,53 раз к концу периода;

уменьшение продаваемой части запасов и НДС (на 42,06% или на 11 592 тыс.руб.);

Рост прочих расходов к концу периода в 1,78 раз;

Курсовые разницы от переоценки остатков денежных знаков;

Падение дебиторской задолженности.

Пути решения:

Сокращение величины заемных средств;

Выкуп акций для увеличения СС;

использование свободных ДС на цели развития производства;

перевод затрат в НЗП в ГП, т.е. увеличение продаваемой части запасов и НДС;

постепенное покрытие прочих расходов за счет прибыли от основной деятельности;

Оценка существующих рисков и составление программы хеджирования при работе с валютой;

Для сокращения ДЗ создать систему скидок на оплату при своевременном внесении платежей.

|

3.2. Предложения по совершенствованию финансового состояния предприятия

Предприятие как и в начале, так и в конце периода имеет абсолютную степень платежеспособности, степень кредитоспособности так же сохранилась абсолютной, степень вероятности банкротства – низкая.

К основным проблемам предприятия относятся:

Сохранение финансовой зависимости. Решением может стать сокращение величины заемных средств, а также выкуп собственных акций;

Неэффективность использования свободных ДС предприятия, их застой. Решением может быть в использовании свободных ДС на цели развития производства.

Увеличение отрицательного сальдо внереализационных доходов и расходов. Решение – постепенное покрытие за счет прибыли от основной деятельности.

Общая синтетическая оценка финансового состояния предприятия констатирует то, что за анализируемый период в целом произошло улучшение финансового состояния предприятия. Присутствуют проблемы, которые нужно решить для дальнейшего улучшения состояния.

Заключение

В первой главе был рассмотрен табличный способ финансового анализа всех основных его объектов. С помощью этого способа, возможно, точно определить суммы излишков или недостатков, а также точное соотношение отдельных элементов имущества и капитала.

Во второй главе был представлен коэффициентный способ финансового анализа, с помощью которого определяются соотношения между разными показателями деятельности, а также точно оценивается эффективность деятельности предприятия за период.

В третьей главе проведена синтетическая оценка, сводящая выводы всех вышеперечисленных способов в единое целое, для определения окончательного финансового состояния предприятия. Кроме этого в этой главе были намечены основные направления для улучшения.

Можно констатировать, что у предприятия тенденция к улучшению финансового состояния.

Список используемой литературы

1. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: Учебник. – М.: ИНФРА-М, 2007. – 332 с. – (Высшее образование).

2. Официальный сайт АКЦИОНЕРНОЕ ОБЩЕСТВО "КОЛБАСНЫЙ ЗАВОД "ОТРАДНОЕ" - http://cj14657.tmweb.ru.

3. Финансовая отчетность АО «КЗ «ОТРАДНОЕ» - http://www.e-disclosure.ru/portal/files.aspx?id=16036&type=3.

Приложения

|

|

|

Скачать 1.24 Mb.

Скачать 1.24 Mb.