полный диплом (фондовый рынок). Фондовый рынок в России и перспективы его развития

Скачать 5.19 Mb. Скачать 5.19 Mb.

|

|

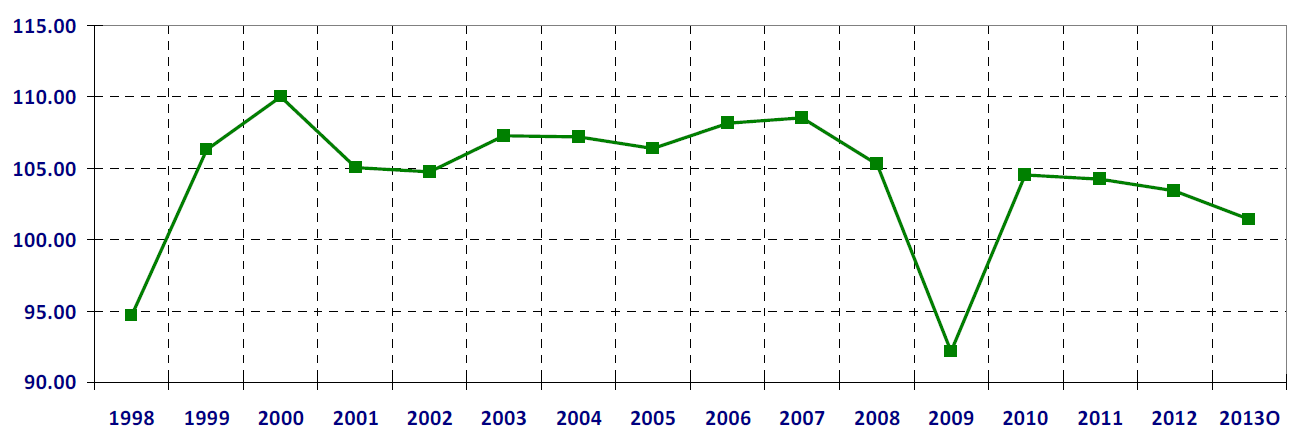

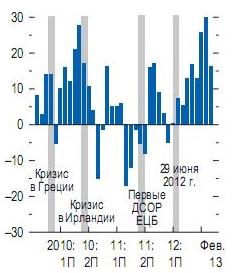

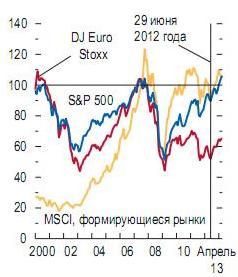

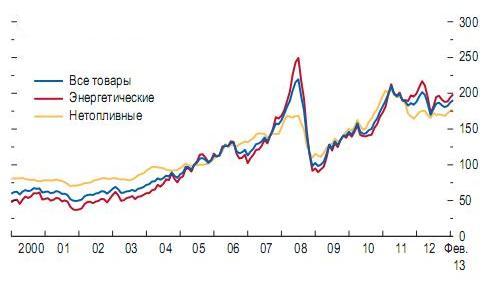

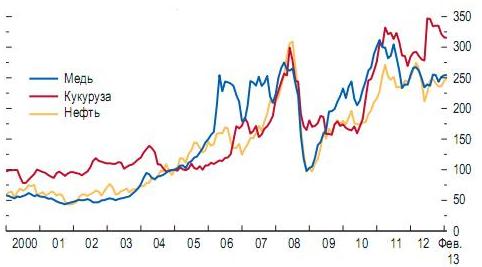

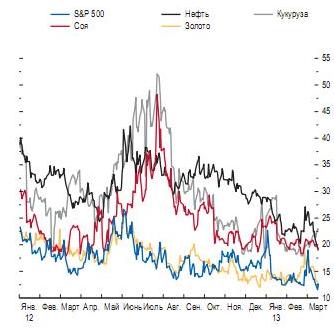

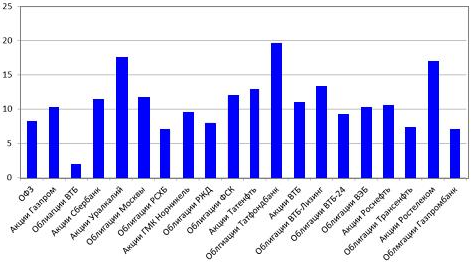

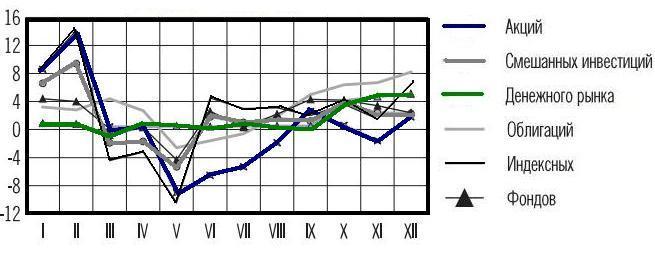

2.2 Факторы, влияющие на рынок ценных бумаг РФ Ухудшение экономической ситуации в России стало одним из факторов негативного влияния на финансовые рынки в целом и на долговой рынок в частности. По итогам первого полугодия 2013г. рост ВВП составил 1,4% к началу году и 1,8% к середине 2012г. Во второй половине года у правительства еще сохранялись надежды на оживление экономики, но при этом надо отметить, что Минэкономразвития (МЭР) все таки понизило прогноз на 2013 год в целом до 1,8% с 3,6%, заявленных в начале года. Однако существенного оживления экономики не произошло, и в результате в декабре 2013 года МЭР понизило прогноз роста ВВП за целый прошлый год до уровня 1,4%. Эта оценка выглядит существенно хуже, чем первоначально ожидалось Минэкономразвития и было зафиксировано по итогам всех после кризисных лет (в пределах 3,4‐4,5%). Очевидно, что такой ожидаемый результат стал причиной снижения прогнозов МЭР роста ВВП по итогам следующих нескольких лет. В среднесрочной перспективе министерство также не дает повода для оптимизма ‐ оценка роста экономики на 2014 год была понижена до 2,5% с 3%, на 2015 год ‐ до 2,8% с 3,1%.  Рис. 33. Индекс физического объема ВВП (в % год к году) Несмотря на ухудшение экономической ситуации в стране и ожидания многих представителей, как участников финансовых рынков, так и предприятий реальной экономики, Банк России оставлял без изменения с сентября 2012г. ставку рефинансирования на прежнем уровне 8,25%. На своем заседании 13 сентября 2013 г. Совет директоров Банка России в рамках перехода к режиму таргетирования инфляции принял решение о реализации комплекса мер по совершенствованию системы инструментов денежно‐кредитной политики. Данные меры включали: 1) введение ключевой ставки Банка России путем унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя; 2) формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора; 3) изменение роли ставки рефинансирования в системе инструментов Банка России. Указанные мероприятия позволят, по мнению Банка России, повысить прозрачность денежно‐кредитной политики и улучшить ее понимание субъектами экономики, что будет способствовать усилению действенности процентного и информационного каналов трансмиссионного механизма денежно‐кредитной политики и достижению конечной цели по обеспечению ценовой стабильности. К факторам, влияющим на рынок ценных бумаг, относятся фундаментальные факторы – формировавшиеся за пределами рынка экономические и политические события, определяющие развитие основных тенденций на рынке: новости политического или экономического характера, способные напрямую или косвенно повлиять на состояние экономики страны; показатели экономической статистики стран мира, РФ в целом и отдельных отраслей экономической деятельности, в которых предоставляют свои товары и услуги эмитенты ценных бумаг; результаты анализа финансово-хозяйственной деятельности эмитентов. Российская экономика находится в состоянии всеобъемлющего кризиса, нарастание которого уже не зависит от перспектив завершения международного финансового кризиса. Во всех сферах экономических отношений в России нарастает напряженность. И рынок ценных бумаг не может быть исключением. На формирующиеся рынки, в которым относится российский рынок ценных бумаг, в 2013 году увеличился приток капитала (см. рис. 34).  Рис. 34. Чистые потоки капитала в страны с формирующимся рынком16 Цены на акции на международном рынке ценных бумаг повысились, их волатильность снизилась (см. рис. 35).  Рис. 35. Фондовые индексы17 На рис. 36 показано снижение мирового уровня инфляции, чему способствует стабилизация цен на биржевые товары.  Рис. 36. Мировые агрегированные показатели: общий уровень инфляции 18 Наметившиеся перспективы окончательного выхода мировой экономики из кризиса не означают, что Россия вновь займет докризисные позиции в международном разделении труда и российский рынок ценных бумаг оживет, увеличит свою капитализации, инвестиционную привлекательность. Развитые страны выходят из кризиса с новыми высокотехнологичными товарами и услугами. Россия же в результате не продуманных реформ образования, научных учреждений, стагнации промышленности утрачивает положение на рынках. Даже в импорте нефти и газа конкурентоспособность российских предприятий снижается. На рис. 37 – 40 показаны изменения мировых цен на биржевые товары.  Рис. 37. Индексы цен биржевых товаров МВФ19  Рис. 38. Индексы цен биржевых товаров МВФ20  Рис. 39. Индекс волатильности рынков акций и биржевых товаров 21  Рис. 40. Цены биржевых товаров и экономическая активность 22 Состояние рынка ценных бумаг в РФ должно улучшаться по мере постепенного улучшения внешнеэкономических условий и стабилизации цен на нефть на высоком уровне. Снижение рисков значительных отклонений экономических показателей зоны евро помогло уменьшить спреды по свопам кредитного дефолта и облегчить доступ к международным рынкам капитала.  Рис. 41. Потоки капитала, % ВВП23  Рис. 42. Спреды СКД, % ВВП 24 Доходности инструментов российского финансового рынка – случайные величины, меняющиеся под влиянием экономической или политической информации (см. рис. 44-45). Инвестиционные риски на таком рынке очень высоки.  Рис. 44. Российский рынок в сравнении с ведущими мировыми рынками: показатели P/BV vs. P/E 25  Рис. 45. Российский рынок в сравнении с ведущими мировыми рынками: показатели рентабельность EBITDA и отчисления на дивиденды от прибыли26 Основные факторы поддержки для российского фондового рынка: 1) Дисконт развивающихся рынков к развитым в 2013гг. вырос. Фундаментальная недооценка усилилась; 2) Сохранение условий для высокой ликвидности на глобальных финансовых рынках. Сохранение мягкой кредитно-денежной политики в ведущих странах (прежде всего США, Китай и Япония) на фоне низкой инфляции и низких процентных ставок в ведущих странах формирует условия для доминирования бычьих тенденций на финансовых рынках; 3) Улучшение экономической ситуации в ведущих странах благодаря девальвации нацвалют; 4) Возмжности для сarry trade с российскими финансовыми инструментами; 5) Высокий уровень цен на нефть и усиление факторов поддержки цен на отдельные товарные группы; 6) Дивидендная доходность российского рынка находится на максимальных уровнях с 2007 года (4,1%); 7) Позитивные результаты отдельных отраслей могут повысить интерес внутренних инвесторов. Высокие % ставки позитивны для банковского сектора, но негативны для реального. Рост операционных показателей ретейлеров продолжился в 2013г.; 8) Усиление процессов M&A в отдельных секторах; Основные факторы риска для российского фондового рынка 1) Качество корпоративного управления сохраняется; 2) Внешние экономические факторы. Острота европейских кредитных проблем несколько ослабла, но риски остаются высокими. Затяжное ралли на развитых фондовых площадках потенциально несет риски ухудшения ликвидности и нарушения кредитоспособности крупных институтов; 3) Усиление негативных тенденций в российской экономике. Слабый уровень потребительских расходов на фоне сокращения расходов и низкой инвестиционной активности и оттока капитала может оказать давление на финансовые показатели секторов, ориентированных на внутренний спрос; 4) Сохранение влияния внешних и внутренних политических рисков; 5) Срыв программы приватизации в 2013г. снижает стимулирующую значимость данного фактора; 6) Нестабльная внешнеэкономическая конъюнктура; 7) Ускорение оттока капитала. Таким образом, комплексное развитие инфраструктуры финансового рынка, включая перспективные направления по освоению новых продуктов и технологических рядов; увеличение активности небанковских институтов развития; создание новых биржевых площадок и перспективы формирования в России мирового денежного центра. Практическое применение данных мер позволит снизить информационные, регулятивные и технологические барьеры на рынке, препятствующие честности и справедливости ценообразования, что, в свою очередь, позволит нивелировать транзакционные издержки инвесторов. 2.3 Диспропорции рынка ценных бумаг РФ на современном этапе Отмечая в целом позитивное развитие современной российской экономики и финансового рынка, следует отметить, что в работах российских исследователей справедливо указывается на такие риски интеграции российского финансового рынка в мировую финансовую систему, как преобладание краткосрочной инвестиционной ориентации в деятельности финансового сектора. Это обстоятельство объясняется следующими причинами: 1) Отсутствием государственной программы выхода финансового сектора из затяжного экономического кризиса, включая текущий долговой европейский кризис, а также частой сменой приоритетов в денежно - кредитной политике государства; 2) Отсутствием практического опыта формирования инвестиционной политики в финансовой сфере с учетом зарубежного инструментария и передовых подходов инвестиционного менеджмента. С целью преодоления этих негативных тенденций, не способствующих процессу создания в России современной рыночной экономики, следует активнее совершенствовать теоретические аспекты оценки инвестиционного процесса, оказывающего стимулирующее воздействие на финансовый рынок. Такая опережающая целевая установка должна осуществляться, исходя из научно выверенной экстраполяции экономической ситуации и объективного понимания финансового положения инвесторов, с использованием научных данных, практического опыта и управленческих навыков. Одной из причин неравномерно развития экономики нашей страны многие эксперты считают несовершенство российского законодательства, которое не может гарантировать безопасности инвестиций в различные отрасли экономики. Многие западные инвесторы отказываются от существенных вложений в экономику нашей страны из-за неуверенности в возможности возврата инвестиций, а также из-за обилия различных бюрократических преград и высокого уровня коррупции. М.В. Васильева, А.Р. Урбанович выделяют следующие проблемы развития финансовых рынков в России в трех сферах (табл. 3). Таблица 3 - Проблемы развития финансовых рынков в России27

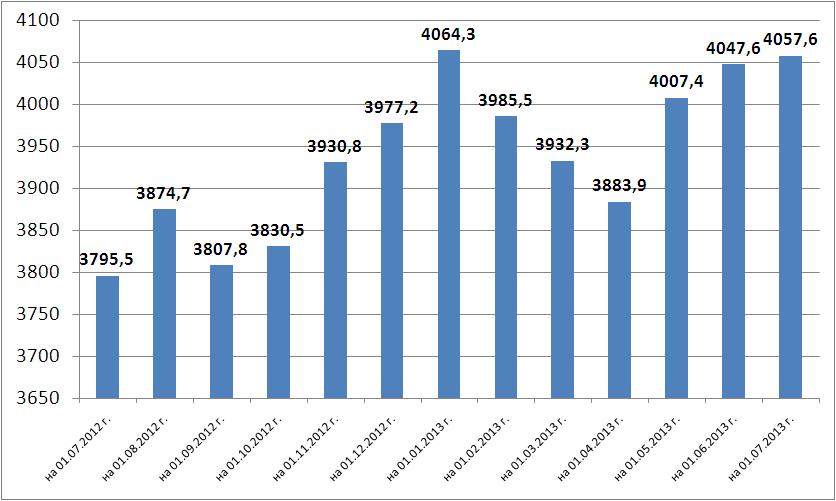

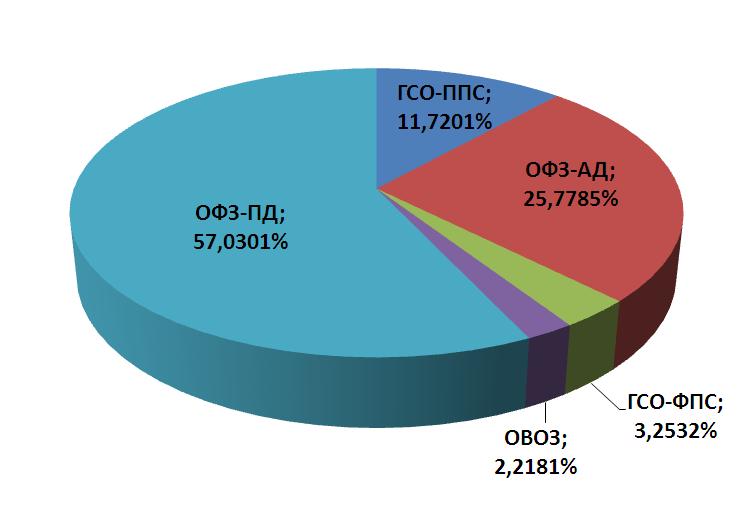

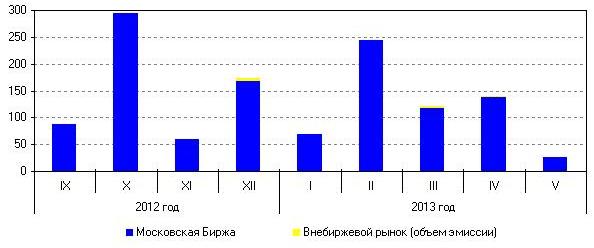

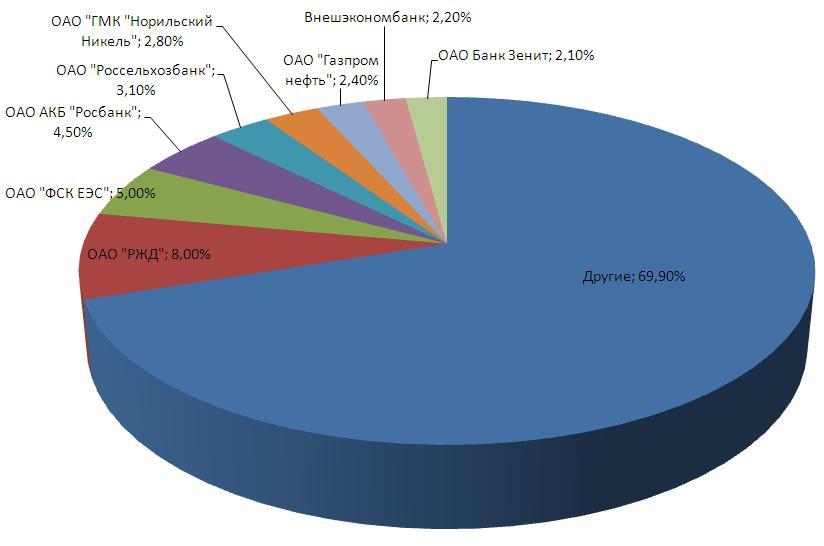

С.С. Сулакшина выделяет следующие проблемы развития финансового рынка России28: 1) Финансовый рынок во многом зависит от иностранных инвесторов и совершенных ими финансовых операций; 2) Неэффективная система государственной регулировки финансовых рынков, негативно сказывается на развитии рынка; 3) С каждым годом растет конкуренция иностранных банков с отечественными банками, вследствие чего тормозиться развития финансового рынка; 4) Проводиться неэффективная валютная политика, бесконечно наращиваются валютные резервы; 5) Сравнительно небольшой объем, и непропорциональность наблюдается в развитии валютного рынка; 6) Во многом отечественные банковские организации отстают от иностранных банков; 7) Зарубежные компании имеют возможность не выполнять своих обязательств перед российскими компаниями, в связи с устаревшей законодательной базой. Российский финансовый рынок достаточно глубоко интегрирован в глобальный рынок и в случае развития кризисных тенденций в мировой экономике едва ли избежит падения. В этих условиях возможности привлечения заимствований на приемлемых условиях, как для государства, так и для российских компаний в 2015 годах существенно сократятся. Сжатие ликвидности приведет к усилению конкуренции за финансовые ресурсы на рынках капитала и будет способствовать росту процентных ставок. Проводимая Центральным банком Российской Федерации политика последних лет – переход к таргетированию инфляции, уход от жесткого регулирования валютного курса, расширение валютного коридора – способствует снижению инфляции до минимальных значений в истории современной России (3,7% годовых в июле 2012 года). Продолжение этой политики в предстоящий период будет способствовать формированию реальной положительной доходности по государственным ценным бумагам, стимулированию инвестиционного спроса на эти инструменты (см. рис. 46, 47).  Рис. 46. Государственный внутренний долг РФ, выраженный в государственных ценных бумагах РФ, млрд. руб.29  Рис. 47. Структура государственного внутреннего долга, выраженного в государственных ценных бумагах РФ, %30 Снижается эмиссионная активность корпоративных заемщиков. На Московской Бирже в рассматриваемый период было размещено 9 новых выпусков корпоративных облигаций суммарным объемом 25,5 млрд. руб. по номиналу. На внебиржевом рынке размещен один выпуск корпоративных облигаций на сумму 0,5 млрд. рублей (см. рис. 48).  Рис. 48. Объем первичного размещения корпоративных облигаций, млрд. руб. 31 Активность участников вторичного рынка корпоративных облигаций снизилась, уменьшились суммарный и средний дневной объемы вторичных торгов корпоративными облигациями на Московской Бирже. На вторичных торгах корпоративными облигациями на Московской Бирже в мае наибольшие объемы операций приходились на облигации кредитных организаций, финансовых компаний, компаний электроэнергетического и металлургического секторов, а также предприятий железнодорожного транспорта. Доля корпоративных облигаций восьми ведущих эмитентов в суммарном обороте вторичных торгов составила 30,1% (см. рис. 49, 50).  Рис. 49. Структура вторичных торгов корпоративными облигациями на Московской Бирже 32  Рис. 50. Дисконты по крупнейшим активам в обеспечении, % 33 На рис. 51-54 наблюдается уменьшение объемов операций, проводимых на финансовом рынке РФ. Формирующийся российский рынок ценных бумаг продемонстрировал одни из самых худших результатов по падению фондовых индексов. Наш рынок состоит по большей части из портфельных иностранных инвестиций, которые были сразу же выведены с рынка, когда волна кризиса дошла до российского финансового рынка. Это еще раз говорит о том, что рынок ценных бумаг в России должен в первую очередь быть направлен на отечественных инвесторов и создавать все условия для притока отечественного капитала, а не оттока его на иные зарубежные биржи.  | ||||||