полный диплом (фондовый рынок). Фондовый рынок в России и перспективы его развития

Скачать 5.19 Mb. Скачать 5.19 Mb.

|

|

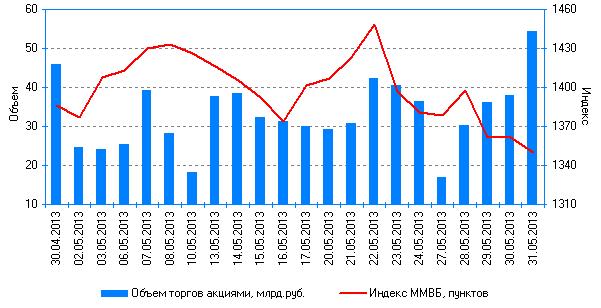

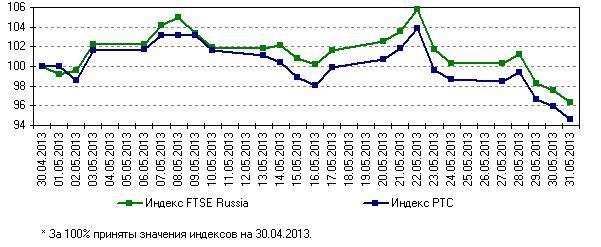

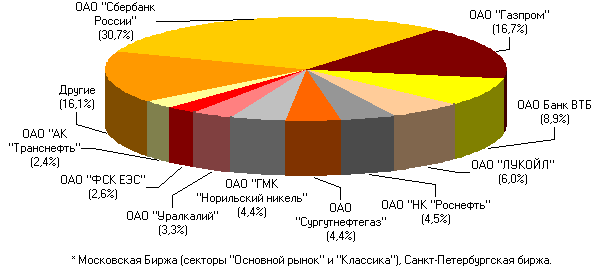

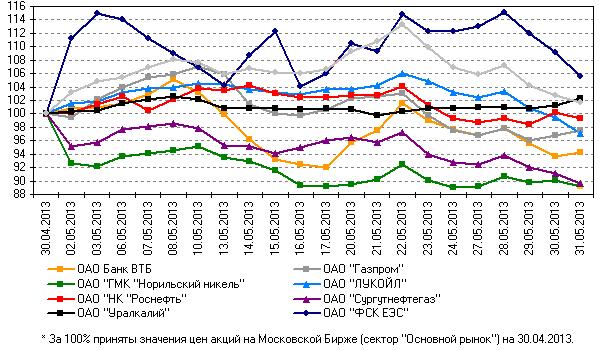

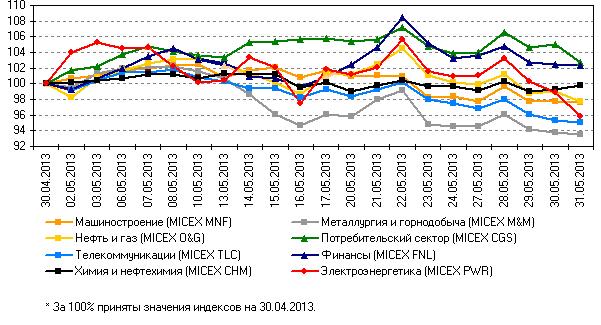

Рис. 18. Тенденции развития финансового рынка в 2013 году10 Развитие финансового рынка в России имеет перспективные направления связанные как с развитием существующих, так и появлением новых услуг, которые могут быть востребованы юридическими и физическими лицами. Отметим, что в ряде случаев российский рынок остается закрытым для иностранных компаний, которые готовы предоставить более широкий спектр финансовых услуг на более выгодных условиях. С другой стороны, одной из причин привлекательности российского рынка для большинства зарубежных компаний является возможность быстрого обогащения путем проведения различных спекуляций в разных областях экономики. В рассматриваемый период на рынке ОФЗ Минфин России разместил облигации номинальным объемом 87,1 млрд. руб. (в октябре — 139,4 млрд. руб. по номиналу), предоставив премию к доходности выпусков на вторичном рынке. Объем операций по доразмещению ОФЗ без проведения аукционов составил 2,9 млрд. рублей. Таблица 1 - Параметры и результаты аукционов по размещению ОФЗ  По итогам месяца рыночный портфель гособлигаций возрос на 2,6%, до 3560,9 млрд. руб. по номиналу. Дюрация рыночного портфеля ОФЗ уменьшилась на 40 дней и на конец ноября составила 4,5 года. В соответствии с платежным графиком Минфин России выплатил 7,4 млрд. руб. в виде купонного дохода. Средний дневной объем вторичных торгов ОФЗ в рассматриваемый период увеличился до 22,8 млрд. руб. (в том числе за счет операций нерезидентов по продаже гособлигаций) против 18,2 млрд. руб. в октябре 2013 года.  Рис. 19. Объем операций с ОФЗ на Московской Бирже, млрд. руб. Средняя за ноябрь валовая доходность ОФЗ2 повысилась относительно среднего показателя за предыдущий месяц на 22 базисных пункта, до 7,49% годовых, на фоне масштабной распродажи нерезидентами гособлигаций. Валовая доходность ОФЗ на конец ноября составила 7,75% годовых, увеличившись относительно конца октября на 51 базисный пункт.  Рис. 20. Основные показатели вторичных торгов ОФЗ на Московской Бирже В ноябре на рынке корпоративных облигаций активность эмитентов и участников понизилась. На Московской Бирже были размещены 22 новых выпуска и доразмещен один выпуск корпоративных облигаций суммарным объемом 137,8 млрд. руб. по номиналу (в октябре - 44 новых выпуска суммарным объемом 234,7 млрд. руб. по номиналу). На внебиржевом рынке размещен один выпуск корпоративных облигаций объемом эмиссии 0,5 млрд. рублей.  Рис. 21. Объем первичного размещения корпоративных облигаций (по номиналу), млрд. руб. По данным информационного агентства «Сбондс.ру», в ноябре погашено 17 выпусков корпоративных облигаций суммарным объемом 60,4 млрд. рублей. Объем портфеля обращающихся корпоративных облигаций увеличился на 2,0% и составил на конец месяца 5031,1 млрд. руб. по номиналу. В анализируемый период на рынке корпоративных облигаций неисполнения обязательств (дефолтов) не зафиксировано. Средний дневной объем вторичных торгов корпоративными облигациями на Московской Бирже в ноябре уменьшился до 17,5 млрд. руб. по сравнению с 25,4 млрд. руб. в предыдущем месяце. На вторичных торгах корпоративными облигациями на Московской Бирже в рассматриваемый период наибольшие объемы операций приходились на облигации кредитных организаций, финансовых компаний, компаний телекоммуникации и связи, транспорта и энергетики.  Рис. 22. Структура вторичных торгов корпоративными облигациями на Московской Бирже в ноябре 2013 года Доходность наиболее ликвидных корпоративных облигаций (рассчитывается информационным агентством «Сбондс.ру» по группе выпусков) по итогам ноября повысилась на 7 базисных пунктов, до 8,10% годовых. Средняя за месяц доходность относительно октября не изменилась (8,03% годовых).  Рис. 23. Показатели вторичного рынка корпоративных облигаций В ноябре на российском рынке акций преобладала понижательная динамика котировок ценных бумаг вследствие снижения интереса инвесторов к рисковым активам и оттока капитала с внутреннего рынка акций. На конец ноября относительно конца октября индекс ММВБ понизился на 2,0%, до 1479,35 пункта, индекс РТС - на 5,2%, до 1402,93. Снижение индекса АДР (ГДР) на российские акции на Лондонской фондовой бирже составило 4,8%.  Рис. 24. Динамика индекса ММВБ и объемов вторичных торгов акциями на Московской Бирже Темпы прироста мировых фондовых индексов по итогам рассматриваемого периода были положительными для Nikkei Токийской фондовой биржи (Япония), DAX Франкфуртской фондовой биржи (Германия), SSEC Шанхайской фондовой биржи (Китай), Dow Jones Нью-Йоркской фондовой биржи (США). Индекс Bovespa Фондовой биржи Сан-Паулу (Бразилия) понизился.  Рис. 25. Темпы изменения индекса РТС и мировых фондовых индексов, % Средний дневной объем вторичных торгов акциями на Московской Бирже в ноябре сократился до 36,1 млрд. руб. (37,7 млрд. руб. в октябре). В структуре совокупных вторичных торгов на двух российских фондовых биржах - Московской Бирже («Основной рынок» и «Классика») и Санкт-Петербургской бирже – основной объем операций в анализируемый период по-прежнему приходился на акции топливных компаний и кредитных организаций. Доля акций 10 крупнейших эмитентов составила 80,9% суммарного торгового оборота. Темпы прироста отраслевых индексов ММВБ по итогам октября варьировались в диапазоне от –9,8 до 5,4%.  Рис. 26. Структура совокупных вторичных торгов акциями на российских биржах в ноябре 2013 года  Рис. 27. Темпы изменения отраслевых индексов ММВБ, % В мае 2013 года на российском рынке акций котировки ценных бумаг колебались в рамках широкого горизонтального коридора на фоне изменчивой конъюнктуры мировых нефтяного и фондового рынков. На конец мая по отношению к концу апреля индекс ММВБ понизился на 2,6% - до 1350,17 пункта, диапазон его колебаний в анализируемый период составлял 1350,17-1448,42 пункта. Индекс РТС уменьшился на 5,4% - до 1331,43 пункта, изменяясь в течение месяца от 1331,43 до 1461,93 пункта. Индекс АДР (ГДР) на российские акции на Лондонской фондовой бирже снизился на 3,7% (см. рис. 28, 29).  Рис. 28. Динамика индекса ММВБ и объемов вторичных торгов акциями на Московской Бирже 11  Рис. 29. Темпы изменения индекса РТС и индекса депозитарных расписок на акции российских компаний (FTSE Russia) на Лондонской Фондовой бирже (%) 12 Средний дневной объем вторичных торгов акциями на Московской Бирже в мае сократился по сравнению с апрелем на 6,2% - до 32,6 млрд. рублей. По итогам анализируемого периода капитализация рынка акций в секторе «Классика» уменьшилась на 1,8% - до 741,5 млрд. долл. США. В структуре совокупных вторичных торгов на двух российских фондовых биржах (Московская Биржа («Основной рынок» и «Классика») и Санкт-Петербургская биржа) в мае основной объем операций приходился на акции кредитных организаций и сырьевых компаний. Доля акций 10 крупнейших эмитентов составила 83,9% суммарного торгового оборота (см. рис. 30).  Рис. 30. Структура совокупных вторичных торгов акциями на российских биржах в мае 2013 года 13 Темпы прироста цен ликвидных российских акций на вторичных торгах Московской Биржи по итогам мая варьировались в диапазоне от –10,8 до +5,6%. Подешевели преимущественно акции нефтегазовых компаний (на 0,6-10,4%), а также отдельных эмитентов металлургического и банковского секторов (ОАО «ГМК «Норильский Никель» и ОАО Банк ВТБ - на 10,8 и 5,8% соответственно). Акции других крупнейших эмитентов, в том числе банковского сектора - ОАО «Сбербанк России», напротив, подорожали на 1,6-5,6%. Темпы прироста цен наиболее торгуемых акций эмитентов второго и третьего эшелонов составили от –42,4 до +78,5% (см. рис. 31).  Рис. 31. Темпы изменения цен акций ведущих эмитентов на Московской Бирже (%)14 Отраслевые индексы ММВБ по итогам мая изменились разнонаправленно. Понизились индексы: «Металлургия и горнодобыча» - на 6,5%, «Телекоммуникации» - на 4,9%, «Электроэнергетика» - на 4,2%, «Машиностроение» - на 2,4%, «Нефть и газ» - на 2,3%, «Химия и нефтехимия» - на 0,2%. Повысились индексы: «Потребительский сектор» - на 2,7%, «Финансы» - на 2,3% (см. рис. 32).  Рис. 32. Темпы изменения отраслевых индексов ММВБ (%) 15 Российский рынок акций, дававший в начале 2013 года инвесторам определенные надежды на рост, в итоге оказался под давлением сформировавшейся весной общемировой тенденции ухода инвесторов с развивающихся рынков. В 2013 году индекс ММВБ вырос всего на 2%, индекс РТС за счет ослабления рубля упал за год на 5,5%. Главным образом, слабость рынка была вызвана бегством капитала с развивающихся рынков и его перетоком на развитые рынки стран, экономика которых набрала неплохие темпы роста. Так, например, по данным Emerging Portfolio Fund Research (EPFR), отток капитала из фондов, ориентированных на российские акции, в 2013 году составил $3,27 млрд. - этот год оказался худшим за всю историю наблюдений с 2006 года.   Рис. 33. Индексы ММВБ и РТС в 2013 г. Таблица 2 – Изменение индексов ММВБ и РТС в 2013 г.

В первом полугодии 2013 года определяющее воздействие на конъюнктуру российского рынка акций оказывали колебания мировых цен на нефть и изменения настроений инвесторов, осуществлявших краткосрочные вложения в российские финансовые активы. Приток долгосрочных инвестиций на рынок акций сдерживался слабой инвестиционной активностью в условиях неопределенности перспектив развития экономики России и ухудшения финансового состояния ряда предприятий реального сектора. Названные факторы способствовали усилению неопределенности ценовых ожиданий на внутреннем рынке акций. Постепенное нарастание напряженности на российском рынке акций, в значительной степени связанное со снижением мировых котировок нефти, началось в феврале. Индикаторы настроений участников внутреннего рынка акций (историческая волатильность индекса РТС и премия за риск рыночных активов) умеренно повысились, оставаясь ниже своих среднегодовых уровней 2012 года. Во второй половине мая – июне 2013 г. настроения инвесторов на внутреннем рынке акций заметно ухудшились вследствие роста волатильности цен акций и снижения аппетита к риску на мировом рынке капитала, а также ослабления рубля. Волатильность индекса РТС в мае-июне 2013 г. приблизилась к своим значениям, зафиксированным в период существенного ухудшения конъюнктуры российского рынка акций в марте-июне 2012 г., темпы роста премии за риск рыночных активов в июне 2013 г. ускорились. Направление движения потоков капитала иностранных инвесторов оказывало заметное влияние на динамику котировок российских акций. В январе, апреле и мае 2013 г. приток средств нерезидентов на вторичный рынок акций способствовал росту котировок ценных бумаг, а наблюдавшийся в остальные месяцы отток иностранного капитала – их снижению. Негативное влияние оттока капитала нерезидентов на конъюнктуру российского рынка акций усиливалось падением мировых котировок нефти. В условиях уменьшения интереса инвесторов к российским высокорисковым активам месячные объемы операций нерезидентов с акциями на вторичном рынке ММВБ в среднем заметно уступали показателям предыдущего года. В июне интенсивность вывода средств иностранными инвесторами с российского рынка акций возросла из-за опасений предстоящего свертывания программы количественного смягчения ФРС США и роста неприятия риска на глобальном рынке капитала. В целом за первое полугодие 2013 г. был зафиксирован чистый отток иностранного капитала со вторичного рынка акций Московской Биржи, составивший $0,7 млрд. ($0,6 и $3,7 млрд. долл. США – в первом и втором полугодиях 2012 г. соответственно). В то же время доля операций нерезидентов в суммарном обороте вторичных торгов акциями на Московской Бирже продолжала увеличиваться и составила 39% в среднем за первое полугодие 2013г. против 37% в 2012 году. В январе-июне 2013 г. российские фондовые индексы ММВБ и РТС преимущественно снижались и к концу указанного периода вернулись к своим минимальным значениям, зафиксированным в период с начала 2012 года. Значительное падение ценовых индексов акций было отчасти обусловлено предшествовавшим спекулятивным «разгоном» котировок в июне 2012г.– январе 2013г., создавшим предпосылки резкой понижательной коррекции в начале 2013 года. Схожая ситуация наблюдалась на большинстве фондовых рынков стран – партнеров России по группе BRICS, причем российский индекс РТС по-прежнему отличался среди фондовых индексов этих стран наибольшей волатильностью. Ослабление внешнего и внутреннего инвестиционного спроса, наряду с неблагоприятной конъюнктурой российского рынка акций в первом полугодии 2013 г., отразилось на динамике объемов и количестве эмиссий российских акций, организованных в России и за рубежом. Основная часть анонсированных российскими эмитентами размещений акций была отложена на неопределенный срок. В целом в I полугодии 2013 г. только семь российских эмитентов смогли выйти на рынок публичных заимствований. Суммарный объем привлеченных ими за первое полугодие 2013 г. средств в ходе публичных размещений своих акций на российских и зарубежных биржах сократился на 37,4% по сравнению со вторым полугодием 2012 г. и составил $5,4 млрд. Таким образом, в первом полугодии 2013 г. конъюнктура российского рынка акций ухудшилась по сравнению со вторым полугодием 2012 года. Снижение спроса на российские финансовые активы с высоким уровнем риска способствовало продолжению оттока капитала с рынка акций и уменьшению его основных количественных показателей (рыночной капитализации, объемов первичного и вторичного сегментов, ценовых индексов акций). Ралли на мировых рынках началось 11 июля, после того как глава ФРС США выступил в защиту крайне мягкой политики американского ЦБ и заявил о сохранении необходимости проводить такую политику в ближайшее время. Это привело к резкому снижению курса доллара США по отношению к большинству мировых валют, но при этом обеспечило позитивный импульс фондовым рынкам. Американские индексы обновили исторические максимумы, а индекс ММВБ взлетел к 1370 пунктам во главе с бумагами «Газпрома» и Сбербанка России. Порадовала инвесторов и информация относительно нового главы ФРС США - Лоренс Саммерс добровольно отозвал свою кандидатуру, освободив тем самым дорогу зампредседателя ФРС Джанет Йеллен, от которой рынки ждут более мягкой денежно-кредитной политики и более медленного свертывания стимулирующих программ. Кроме того, сентябрьское решение ФРС США оставить неизменным темп выкупа облигаций на уровне $85 млрд. в месяц стало приятным сюрпризом для мировых рынков. Оно поддержало рубль, укрепило котировки нефти, обрушило доходность US Treasuries и вызвало ралли на фондовых площадках - индексы в США обновили исторические максимумы, а российский индекс ММВБ 19 сентября протестировал 1500 пунктов. В середине октября рынок акций РФ обновил максимумы с февраля (индекс ММВБ превысил 1530 пунктов) на ожиданиях решения вопроса о бюджете и потолке госдолга США, после чего скорректировался по факту достижения американскими политиками компромисса. Законодатели США 16 октября достигли соглашения о разрешении бюджетного кризиса. Президент США Б.Обама подписал одобренный Конгрессом закон, который восстановил финансирование деятельности федерального правительства и повысил потолок госдолга. Однако долго на достигнутых уровнях российский рынок акций удержаться не смог. Фиксацию прибыли вызвали сигналы на коррекцию в США, рост ставок межбанковских кредитов в Китае, а также упавшая нефть. Ставки МБК в Китае выросли после того, как Народный банк КНР не стал вливать средства на рынок, в результате чего семидневная ставка РЕПО, являющаяся показателем доступности денежных средств в банковской системе, подскочила до 5% годовых. В дальнейшем давление на рынок стали оказывать вернувшиеся опасения скорого сокращения Федрезервом США программы стимулирования американской экономики QE3, которые усилились после публикации сильных данных о ВВП страны за третий квартал. В конце ноября данная оценка была повышена до 3,6%, а в конце декабря вообще до 4,1%. В конце ноября - первой половине декабря масла в огонь подлил и дефицит рублевой ликвидности, образовавшийся из-за опасений дестабилизации ситуации в банковской системе после отзыва лицензий у целого ряда крупных российских банков, первым из которых стал «Мастер-банк». Таким образом, начавшаяся в конце года «чистка» отечественной банковской системы сдерживала активность покупателей на российском рынке акций. При этом инвесторы проигнорировали позитивные новости от Goldman Sachs и JPMorgan, которые с разницей приблизительно в одну неделю повысили рейтинги акций российских компаний до «выше рынка» с «на уровне рынка». Вместе с тем некоторую поддержку рынку в конце года оказали общемировой оптимизм, подогретый решениями Федрезерва США об умеренном сокращении программ стимулирования американской экономики и повышении прогнозов на 2014-2015 годы (QE3 сокращена с января 2014 года на $10 млрд. - до $75 млрд. в месяц), а также решение президента РФ Владимира Путина о помиловании экс-главы «ЮКОСа» Михаила Ходорковского. По итогам года лишь нескольким эшелонам секторального разделения индекса ММВБ удалось показать положительный результат. Российская экономика резко притормозила на фоне ослабления потребительского спроса и снижения инвестиций. В плюсе год закончили всего 4 индекса: ритейлеры, финансовые компании, телекомы и нефтяной сектор. Не повезло автопроизводителям, нефтехимии, металлургам и инновационным компаниям. Безусловным аутсайдером года вновь стала энергетика (-40%). |