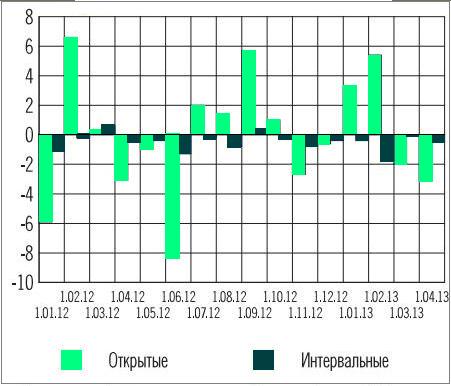

полный диплом (фондовый рынок). Фондовый рынок в России и перспективы его развития

Скачать 5.19 Mb. Скачать 5.19 Mb.

|

|

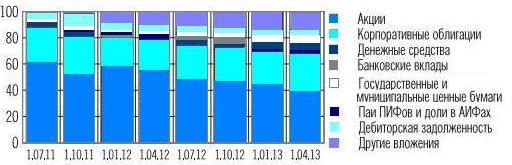

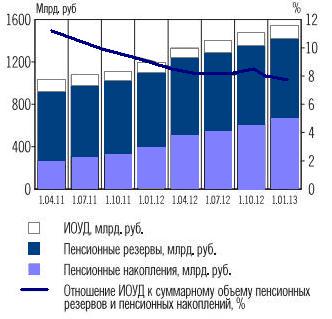

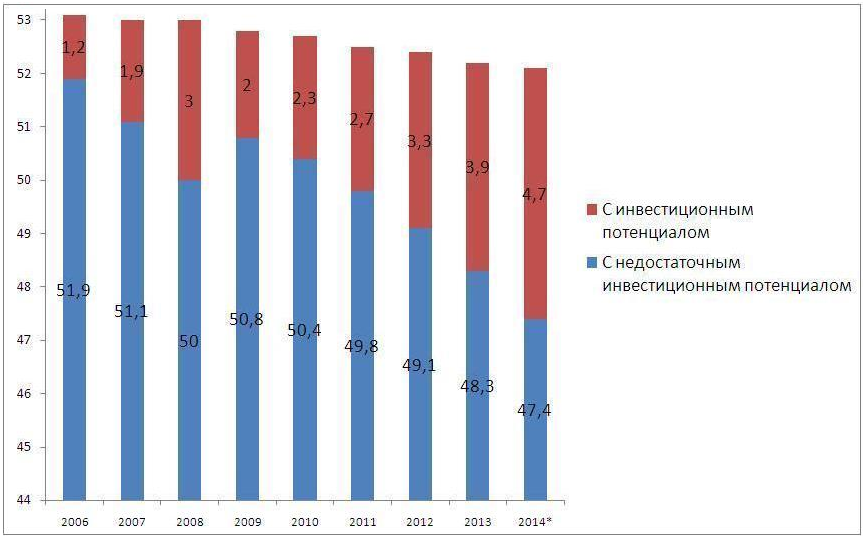

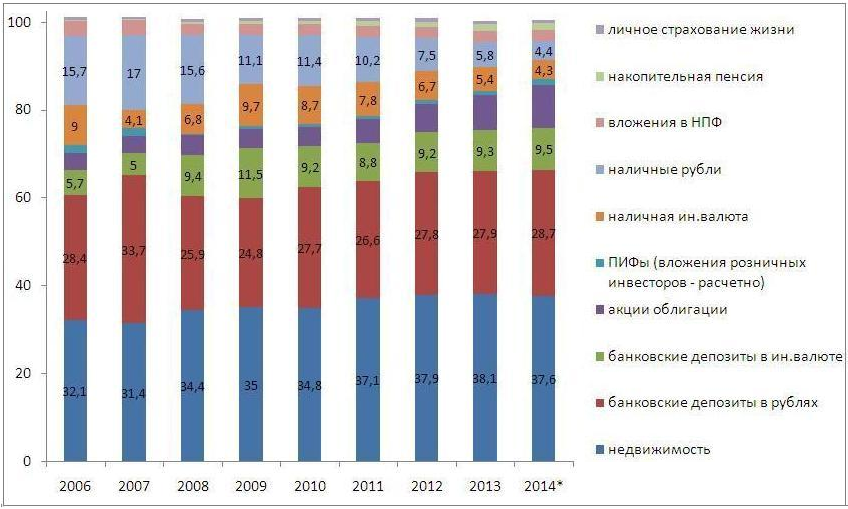

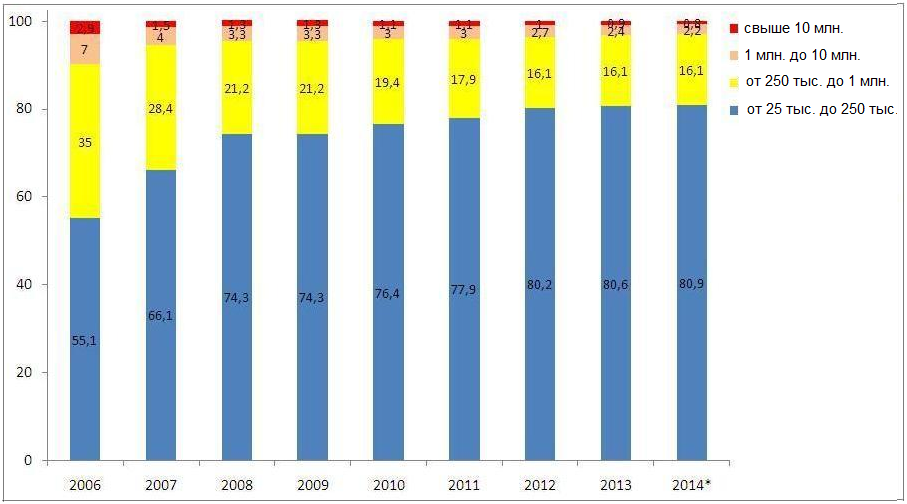

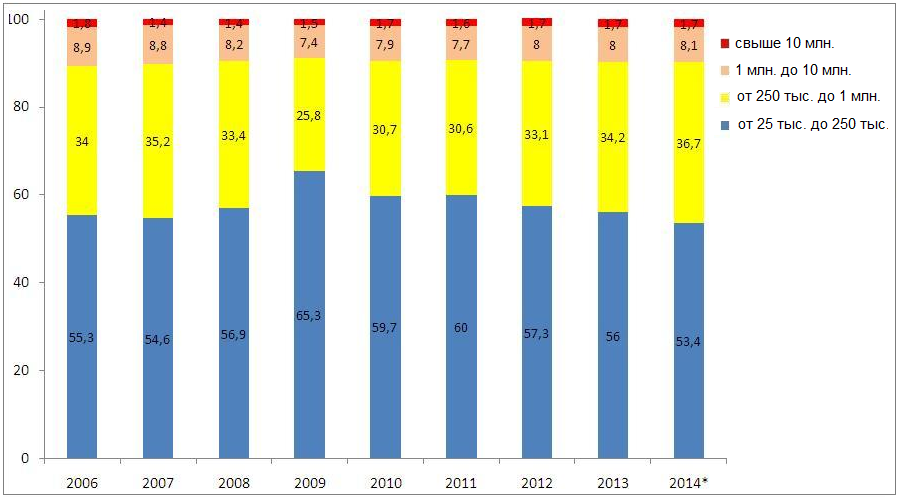

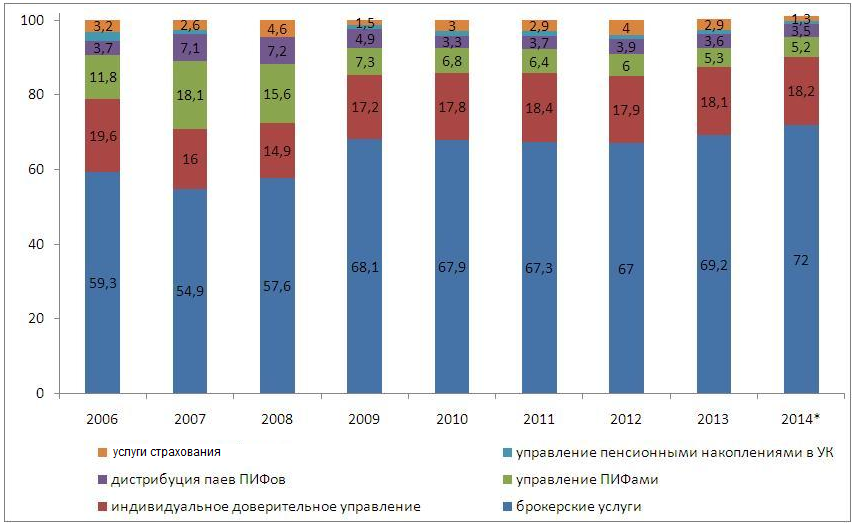

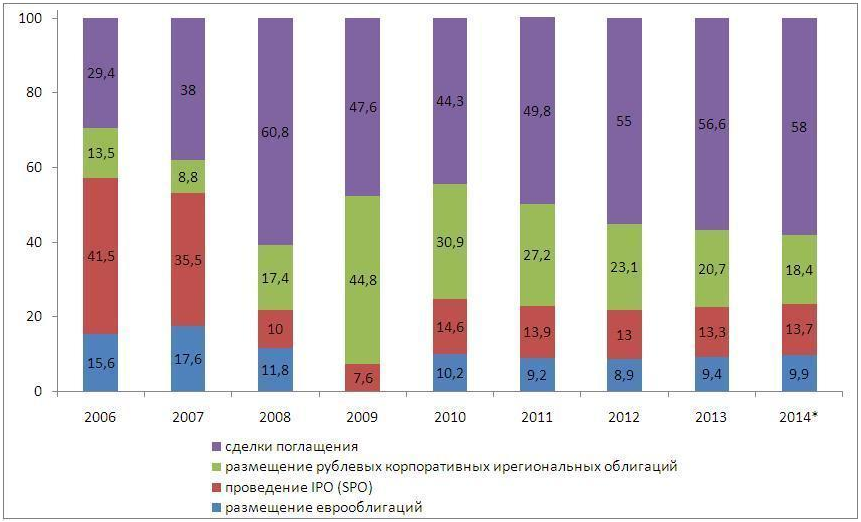

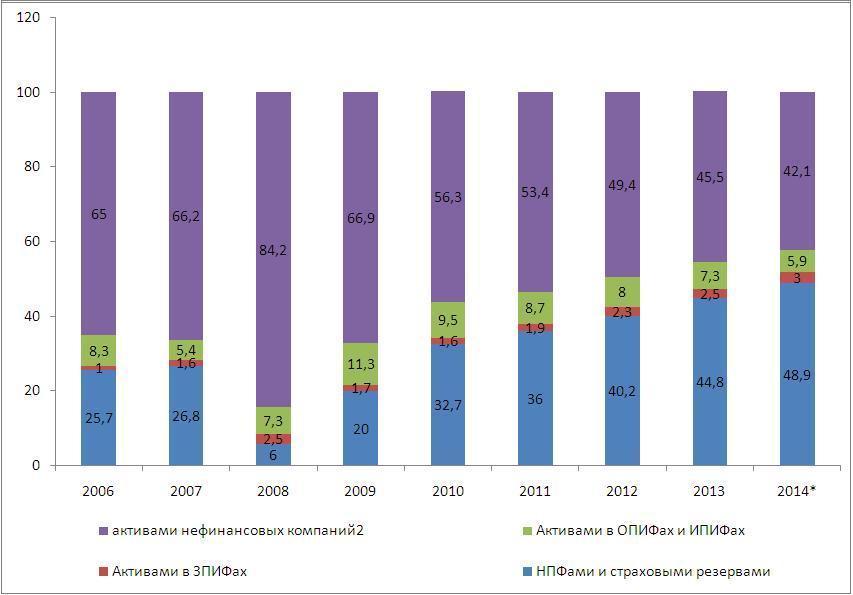

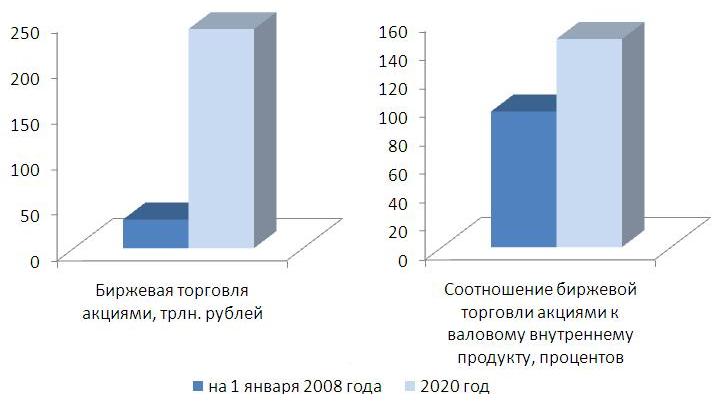

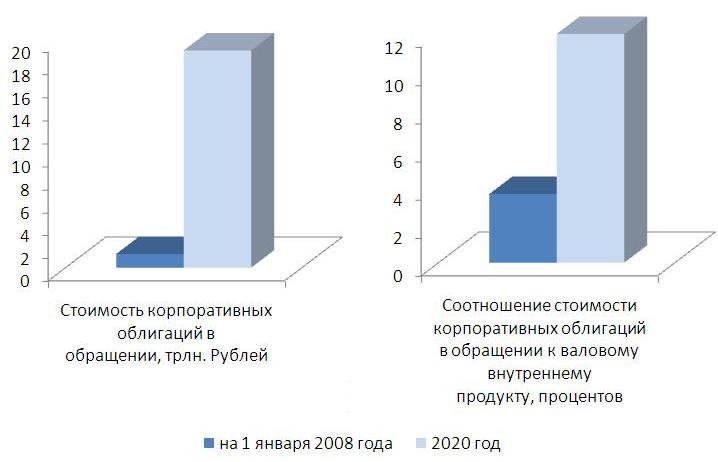

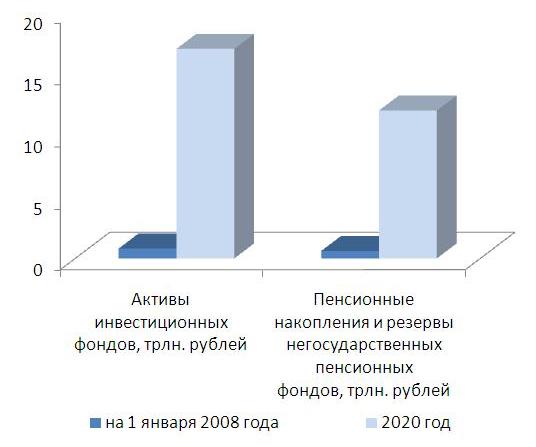

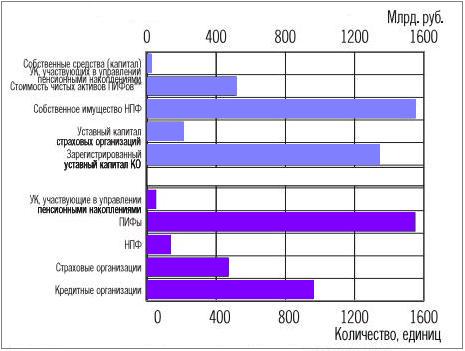

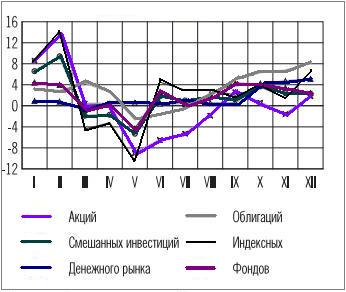

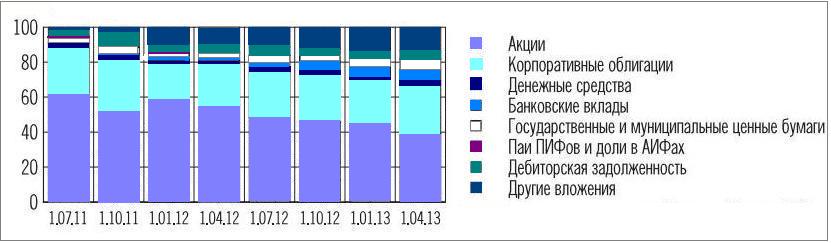

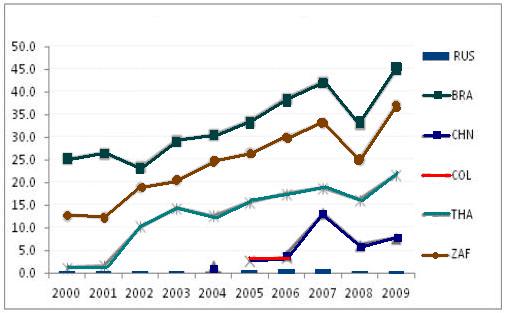

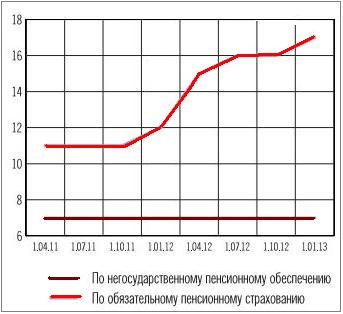

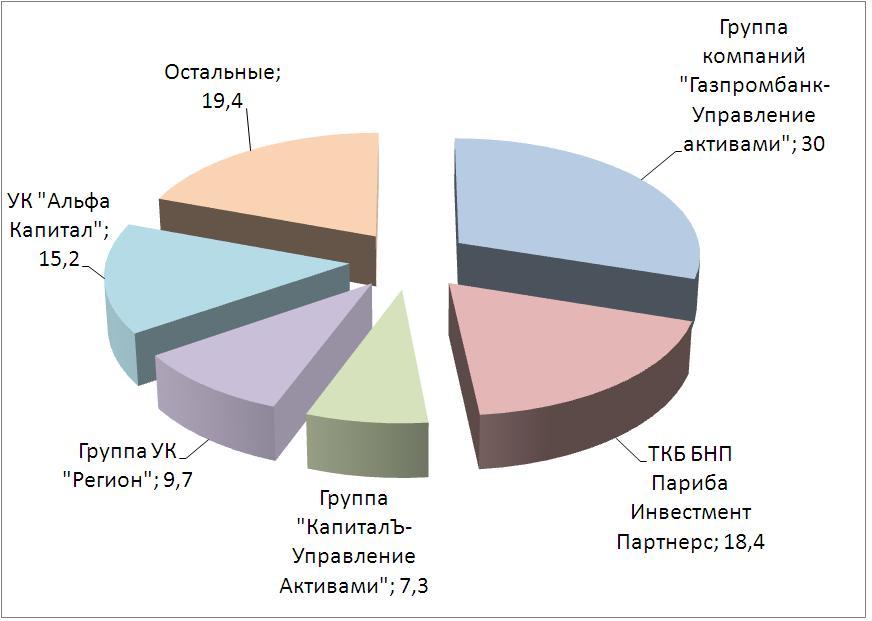

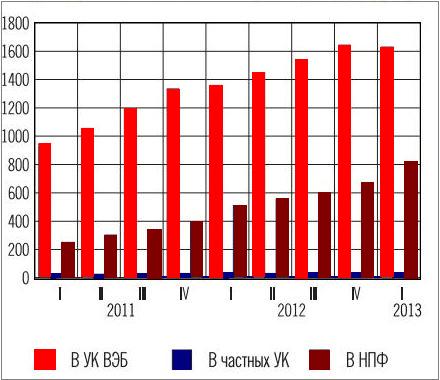

Рис. 51. Прирост стоимости пая открытых ПИФов в 2013 году, % 34  Рис. 52. Структура активов открытых и интервальных ПИФов, % к итогу35  Рис. 53. Структура собственного имущества НПФ 36  Рис. 54. Структура ИДУ на 01.01.2013 (в % к итогу) 37 В 2013 году российский рынок акций, от которого во многом зависит и доходность ПИФов, пережил немало передряг - сказывались как экономические проблемы в разных странах, так и политические неурядицы. В целом он сильно отстал от европейских площадок: в 2012 г. торги закрылись на отметке 1474 пункта по индексу ММВБ, в 2013 г. - в районе 1504 пунктов. Итого прирост по итогам года составил около 1,99%. Таблица 4 - Самые доходные открытые ПИФы по итогам 2013 года38  Хуже всего пришлось тем, кто вложил в секторы электроэнергетики и металлургии – от них не приходится ждать большого роста в условиях промышленного кризиса. Электроэнергетики пострадали по внутренним причинам, в том числе из-за изменения тарифной политики (ограничения темпов роста тарифов). В итоге компании начали сокращать свои инвестпрограммы. Индекс электроэнергетического сектора за год снизился на 39.5%. Соответственно, первые семь позиций в рейтинге убыточных ПИФов, СЧА которых на конец 2013 года превышала отметку в 30 млн. руб., заняли именно фонды электроэнергетики. В частности, на первом и втором месте разместились ПИФы «Альфа-Капитал Электроэнергетика» (УК «Альфа-Капитал») и «УРАЛСИБ Энергетическая перспектива» (УК «УРАЛСИБ»). Стоимость паев этих паевых фондов в прошлом году опустилась на 45%. Представители упомянутых управляющих компаний не смогли прокомментировать ситуацию, по крайней мере, высланный запрос в пресс-службы двух УК к моменту публикации материала остался без ответа. Диспропорции рынка ценных бумаг РФ нарастают, не смотря на реорганизацию инфраструктуры рынка, новаций в законодательстве, прихода на российский рынок иностранных участников. Российская экономика нуждается в инвестициях. Но рынок ценных бумаг не может решить эту проблему. 3. Разработка предложений по совершенствованию рынка ценных бумаг в РФ 3.1 Система мер, содействующих повышению конкурентоспособности институтов рынка ценных бумаг РФ Сегодня на российском финансовом рынке сложилась ситуация, когда многие российские компании предпочитают размещать свои акции в виде депозитарных расписок на иностранных биржах, но не в России. Сам факт того, что российские компании выходят на иностранные биржи, является позитивным, ведь таким образом они получают доступ к иностранному капиталу. Однако для страны предпочтительней, чтобы эмиссия происходила в больших количествах и внутри нее, что не противоречит цели привлечения иностранных инвестиций, с одной стороны, но создает дополнительные блага - с другой. В условиях глобализации мировой финансовой системы и нарастания конкурентной борьбы главной по актуальности задачей развития рынка ценных бумаг становится обеспечение его конкурентоспособности. Привлечения инвестиций в нужных для модернизации российской экономики объемах не возможно без создания максимально благоприятного для реализации интересов и целей инвесторов инвестиционного климата. У российского рынка ценных бумаг есть потенциал развития: опыт публичного размещения эмиссионных бумаг, интерес инвесторов к государственным бумагам (см. рис. 55).  Рис. 55. Объемы операций на рынке ценных бумаг, млрд. долл. США 39 Население проявляет слабый, но интерес к рынку (см. рис. 56 и 57).  Рис. 56. Количество домохозяйств, обладающих инвестиционным потенциалом, млн. хозяйств 40  Рис. 57. Структура активов домохозяйств России, % 41 У брокеров и управляющих есть клиенты - инвесторы (см. рис. 58 – 59).  Рис. 58. Розничные клиенты брокеров, %, долл. США 42  Рис. 59. Розничные клиенты доверительных управляющих, % 43 Услуги на рынке ценных бумаг приносят доход (см. рис. 60 – 62).  Рис. 60. Структура доходов от услуг на рынке ценных бумаг, % 44  Рис. 61. Структура доходов от андеррайтинга и консультирования, % 45  Рис. 62. Доходы от оказания услуг и доверительного управления, % 46 И все же российский рынок ценных бумаг, ослабленный мировым финансовым кризисом, утратил в значительной степени инвестиционную привлекательность. Высоки инвестиционные риски, низка ликвидность активов, не повышается капитализация акционерных обществ, отсутствуют перспективные с точки зрения интересов предложения на рынке первичного размещения бумаг, велики издержки инвестиционных. Поэтому мы считаем необходимым: Повысить эффективность регулирования финансового рынка путем развития системы пруденциального надзора в отношении участников финансового рынка, унификации принципов и стандартов деятельности участников финансового рынка, а также взаимодействия государственных органов с саморегулируемыми организациями; Снизить административные барьеры и упростить процедуры государственной регистрации выпусков ценных бумаг; Обеспечить эффективную систему раскрытия информации на финансовом рынке; Развивать и совершенствовать корпоративное управления; Принять действенные меры по предупреждению и пресечению недобросовестной деятельности на финансовом рынке. Помимо всего перечисленного мы предлагаем повысить эффективность контрольно-надзорной деятельности регулятора рынка, проводить постоянный анализ применения норм законодательства РФ и на этой основе совершенствовать нормативную правовую базу. Все предпринятые действия позволят создать надежную базу долгосрочного роста российского финансового рынка и сформировать на его основе конкурентоспособный самостоятельный финансовый центр. В результате финансовый рынок будет способен к 2020 году достичь целевых показателей развития, которые приведены на рисунках 63-67.  Рис. 63. Целевые показатели развития финансового рынка РФ 47  Рис. 64. Целевые показатели развития финансового рынка РФ 48  Рис. 65. Целевые показатели развития финансового рынка РФ 49  Рис. 66. Целевые показатели развития финансового рынка РФ 50  Рис. 67. Целевые показатели развития финансового рынка РФ 51 В рамках выполнения задачи по повышению эффективности функционирования российского финансового рынка, развитию его инфраструктуры и инструментария необходимо в 2014 – 2020 годах осуществлять деятельность по следующим направлениям. Выполнение плана мероприятий по созданию в Москве международного финансового центра: Совершенствование нормативной базы, регламентирующей деятельность центрального контрагента, в том числе установление требований к системе управления рисками; Совершенствование условий функционирования центрального депозитария; Совершенствование механизма регулирования деятельности репозитариев; Реализация международных подходов по регулированию инфраструктуры финансового рынка. Мероприятия, направленные на совершенствование инструментария денежного рынка и биржевой торговли: создание условий для использования при совершении операций РЕПО и операций с производными финансовыми инструментами механизма центрального контрагента; внедрение сервисов по управлению обеспечением в операциях РЕПО (трехстороннее РЕПО) в целях оптимизации использования обеспечения, упрощения проведения операций РЕПО и расширения спектра операций, проводимых участниками финансового рынка; Реализация плана мероприятий по включению российского рубля в число расчетных валют системы Continuous Linked Settlement (CLS). Совершенствование нормативной базы, регламентирующей условия выпуска и обращения депозитных и сберегательных сертификатов. 3.2. Развитие институтов коллективного инвестирования РФ В России коллективные институты были созданы чуть более 10 лет назад, но не получили должного для себя внимания. В то же время у населения на руках находится значительное количество свободных денежных средств. Это требует поиска оптимальных способов привлечения сбережений населения. Рынок доверительного управления управляющих компаний вырос за счет закрытия паевых инвестиционных фондов и обязательного пенсионного страхования. На рис. 68 показана характеристика некоторых видов действующих институтов финансового посредничества.  Рис. 68. Характеристика некоторых видов действующих институтов финансового посредничества 52 В 2012 году среди ПИФов, сгруппированных по категориям, максимальный темп прироста СЧА – почти 200%, продемонстрировали ПИФы фондов благодаря нетто‑притоку средств пайщиков в новые ПИФы. Однако это не оказало существенного влияния на динамику рынка в целом из-за небольшого удельного веса фондов этой категории в суммарной СЧА ПИФов. Более 90% прироста суммарной СЧА фондов в анализируемый период обеспечили рентные ПИФы и ПИФы недвижимости за счет нетто‑притока средств пайщиков и роста стоимости недвижимости в их активах (см. рис. 71-73).  Рис. 71. Месячный прирост СЧА розничных ПИФов53  Рис. 72. Прирост стоимости пая открытых ПИФов в 2012 году54  Рис. 73. Структура активов открытых и интервальных ПИФов55 Предложения касательно дальнейшего развития индустрии, в целом, акцентированы на ужесточении регулирования и усилении правоприменительных мер в качестве способа повышения надежности фондов и восстановления доверия инвесторов. Такой подход не является правильным. Причина, почему инвестиционные фонды в развитых странах не испытывают аналогичных проблем, кроется не в более жестком регулировании. Скорее это объясняется тем, что компании по управлению активами имеют серьезную репутационную заинтересованность в завоевании поддержании доверия инвесторов. В развитых странах функционирует сравнительно небольшое количество крупных компаний по управлению активами. Оптимальным способом достижения такого же положения дел в России является развитие конкурентной банковской системы. Филиалы банков могут обеспечить идеальный канал для маркетинга фондов, как это делается во многих странах (например, в Германии). При этом, банки будут иметь репутационные стимулы продвигать только те фонды, которые являются надежными и оказывают качественные услуги – либо собственные, либо фонды других компаний по управлению активами с устойчивой репутацией. На рис. 74 показано, в какой степени темпы роста одного из подсекторов индустрии инвестиционных фондов в России – взаимных инвестиционных фондов – отставали от темпов роста в сопоставимых странах. В последние годы отмечается относительно устойчивый рост в Бразилии, Китае, ЮАР и Таиланде.  Рис. 74. Активы взаимных инвестиционных фондов, % ВВП56 Несмотря на значительное развитие частных пенсионных фондов с 2012 года, большая часть их потенциального вклада в развитие рынка капитала остается неиспользованной. Большинство средств второго уровня пенсионной системы продолжают оставаться в распоряжении ПФР/ВЭБ. Большинство средств третьего уровня обеспечиваются за счет пенсионных планов крупных компаний, где около 30% активов реинвестируется в сами компании. Розничный рынок, который напрямую обслуживает физических лиц, практически отсутствует. В развитых странах, и даже в странах с переходной экономикой, таких как Польша, Словакия, Литва, Хорватия и Болгария, такие индивидуальные пенсионные планы являются значимым источников средств для рынка капитала. Для развития розничного рынка также требуется изменение правил налогообложения с целью устранения существующего налогового режима, не благоприятствующего личным пенсионным сбережениям. Также необходимо наличие инвестиционных механизмов, которые являются безопасными и обеспечивают приемлемую доходность. Если банковский сектор и инвестиционные фонды будут развиваться по предложенному пути, они неизбежно обеспечат такие механизмы и их активное продвижение на рынке. Аналогично, если бы рынки облигаций (включая рынок суверенных облигаций) осуществляли больше выпусков на долгосрочном сегменте кривой дохода, это помогло бы пенсионным фондам в размещении активов, которые более тесно привязаны к срокам погашения и выплате пенсионных обязательств. Основным драйвером роста рынка остается обязательное пенсионное страхование (см. рис. 75-77).  Рис.75. Количество участников НПФ, млн. человек57  Рис. 76. Структура рынка ИДУ на 01.01.201358  Рис. 77. Распределение пенсионных накоплений по видам финансовых институтов (млрд. рублей)59 В Приложении 1 и Приложении 2 представлены крупнейшие негосударственные пенсионные фонды и наиболее успешные управляющие компании РФ. Основные перспективы рынка коллективных инвестиций связаны с развитием розничной составляющей и активным привлечение частных инвесторов. Появляется спрос на более сложные финансовые продукты. Те же страховщики - потенциально очень важная часть клиентской базы управляющих компаний. Развитие рынка для частных клиентов предполагает необходимость развития серьезных партнерских программ с банками, усиление существующие каналов продаж, разработку комплексных программы продвижения услуг, расширение каналов продаж. В связи с этим может возникнуть необходимость для УК в сотрудничестве с банками и другими крупными финансовыми учреждениями. Среди прочих тенденций можно выделить следующие: приход на российский рынок иностранных компаний, а также появления УК, принадлежащих различным финансово-промышленным холдингам, которые пока слабо представлены на фондовом рынке, появления на рынке облигаций, эмитенты которых инвестируют средства в инфраструктурные проекты в рамках государственно-частного партнерства, продолжение тренда замыкания УК внутри холдингов и превращения в кэптивы, сотрудничество с банками для расширения каналов продаж, создание новых продуктов для максимального удовлетворения потребностей клиентов и привлечения новых. Если говорить о долгосрочных перспективах, то необходимо отметить следующие важные моменты. В целом сфера коллективных инвестиций будет расти, и развиваться, но качество этих процессов может быть разным. При сохранении неблагоприятных тенденций и отсутствия решительных действий, как со стороны профессионального сообщества, так и государства можно ожидать лишь незначительное увеличение количественных показателей таких, как роста активов под управлением. При разумных усилиях всех заинтересованных сторон можно добиться качественно другого результата и вывести отрасль на новый уровень, как это смогли сделать в прошлом другие страны – и развитые, и развивающиеся. Но стоит отметить, что существуют и положительные тенденции в отношении решения проблем и развития коллективных инвестиций в России и даже применения инноваций в данной сфере, рассмотрению которых был посвящен данный параграф. Если говорить о перспективах коллективных инвестиций в России, то стоит иметь в виду два альтернативных сценария развития. Первый – что все останется на существующем уровне и не произойдет значительных изменений ни в количественных, ни в качественных показателях. Второй - что будут предприняты необходимые усилия как со стороны государственных органов, так и со стороны участников рынка. Первый сценарий приведет к еще большему отставанию от развитых стран и усугублению существующих проблем и противоречий. Второй сценарий может стать основой для укрепления позиций России на международной арене, залогом стабильного экономического развития и улучшения социально-экономической обстановки в стране. Сейчас подходящий момент для изменений в отрасли: решение задач развития может быть разработано и реализовано в рамках создания в РФ МФЦ. Уже существуют предложения и программы по развитию отрасли коллективных инвестиций, необходима лишь их грамотная инициатива по их разработке и реализации. |