полный диплом (фондовый рынок). Фондовый рынок в России и перспективы его развития

Скачать 5.19 Mb. Скачать 5.19 Mb.

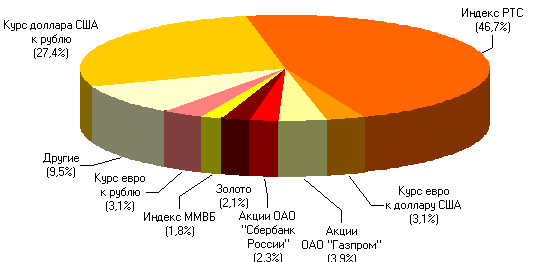

|

|

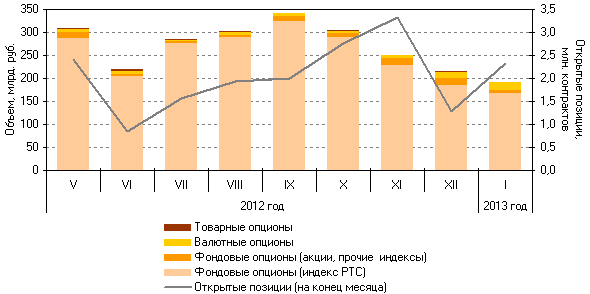

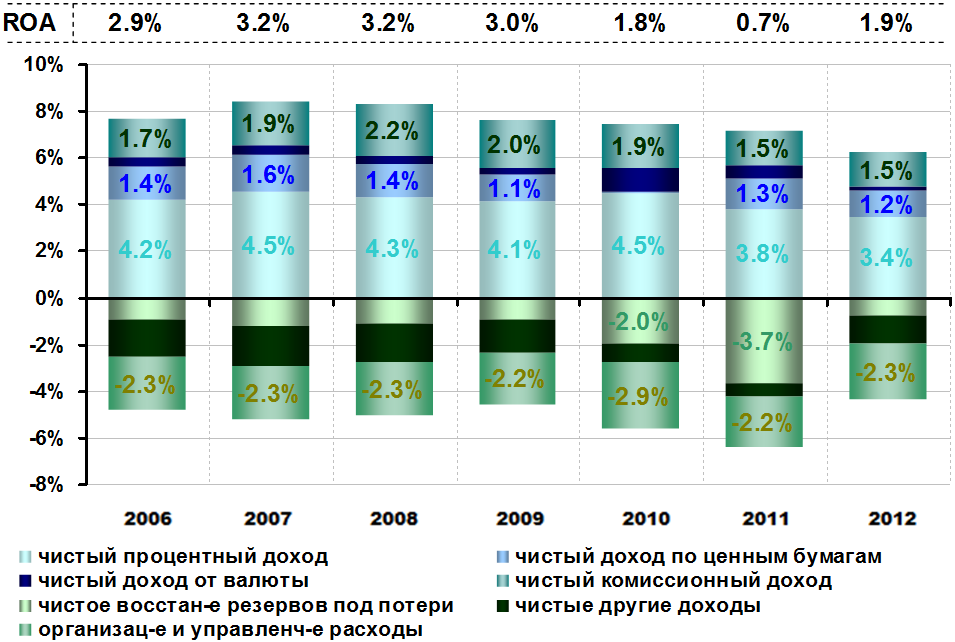

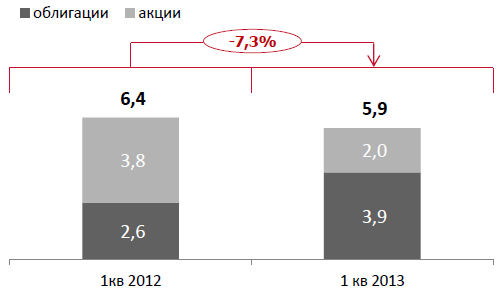

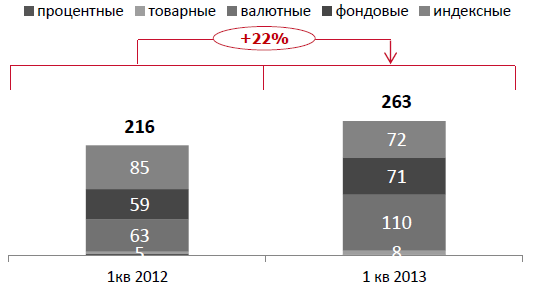

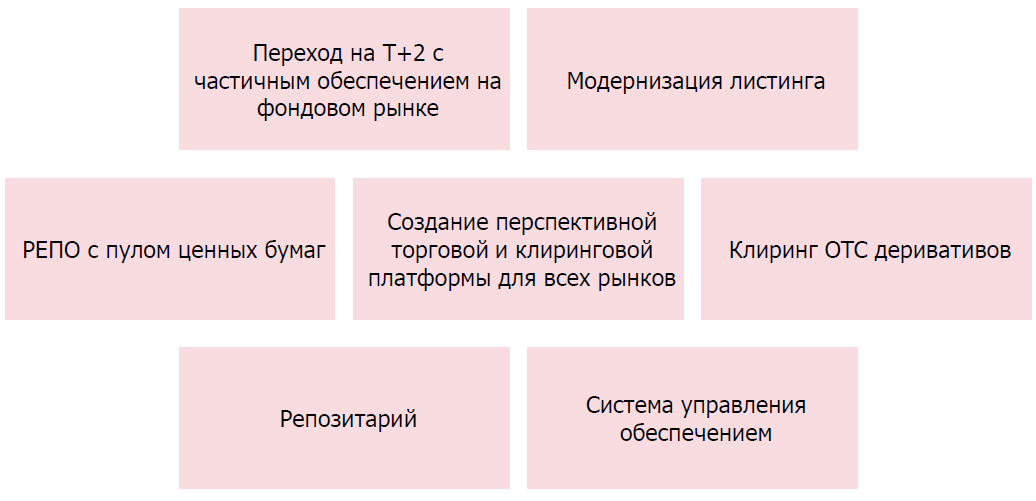

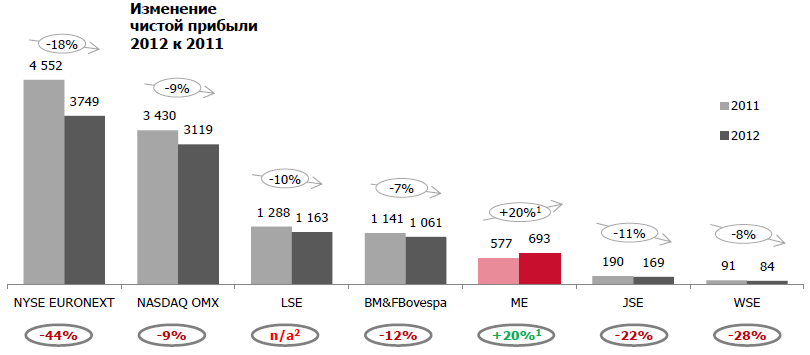

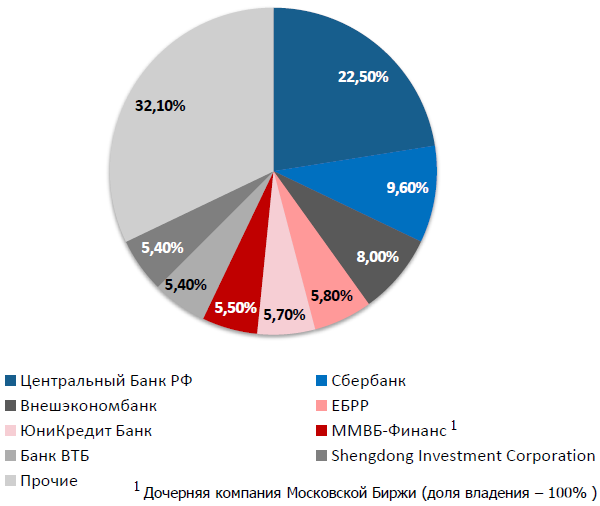

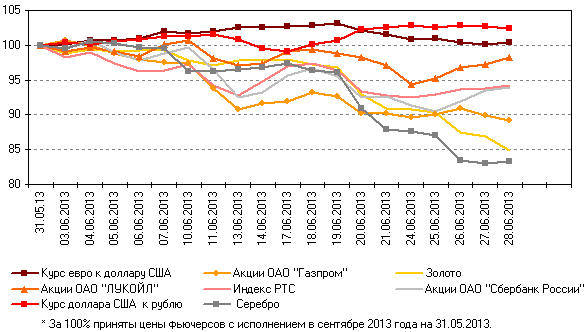

3.3. Развитие рынка производных финансовых инструментов РФ Биржевые операции с производными финансовыми инструментами в РФ заключаются и исполняются в секции FORTS Московской биржи. Этот рынок в 2012 – 2013 годах не развивался (см. рис. 78 и 79).  Рис. 78. Объемы операций с фьючерсными контрактами на рынке FORTS Московской биржи 60  Рис. 79. Объемы операций с опционными контрактами на рынке FORTS Московской биржи 61 Основные участники рынка – коммерческие банки. Их доходы от операций с ценными бумагами сокращаются и это влияет на рынок производных ценных бумаг (см. рис. 80).  Рис. 80. Основные компоненты прибыли банков, % к среднегодовой величине совокупных активов 62 Мировой финансовый кризис привел участников рынка производных ценных бумаг к пониманию необходимости пересматриваться прежние требования к инфраструктуре рынка и стандартизации финансовых инструментов. В России в рамках фундаментальной реорганизации рынка ценных бумаг такую деятельность планируют в ближайшем будущем, когда закончится процесс перехода функций регулирования финансового рынка к Мегарегулятору. Рынок производных финансовых инструментов поддерживается оценкой инвесторами фондового рынка России, как инвестиционно рискованного (см. рис. 81 и 82).  Рис. 81. Объемы торгов на Московской Бирже в I квартале 2013 года, трлн. руб. 63  Рис. 82. Объемы торгов производными финансовыми инструментами на Московской Бирже в I квартале 2013 года, млн. контрактов 64 Группа Московская биржа осуществляет мероприятия, которые улучшат инвестиционную привлекательность российской фондовой площадки и, в частности, биржевого рынка ценных бумаг (см. рис. 83 и 84).  Рис. 83. Ключевые проекты 2013 года 65  Рис. 84. Динамика доходов мировых бирж, млн. долл. США 66 ОАО «Московская Биржа» публично продало на аукционе свои акции, в том числе, иностранцам и, как открытое акционерное общество, исчерпывающе открыла информацию о себе (см. рис. 84).  Рис. 84. Состав акционеров ОАО «Московская Биржа» по состоянию на 1 марта 2013 года 67 Сегодняшнее состояние российского рынка производных ценных бумаг соответствует общему кризисному состоянию рынка ценных бумаг, финансового рынка и всей экономики. На рынке производных ценных бумаг очень скудны предложения и операции совершаются с ограниченным числом финансовых инструментов. Структура российского организованного срочного рынка деформирована (см. рис. 85 и 86).  Рис. 85. – Темпы изменения цен наиболее ликвидных фьючерсных контрактов с ближайшим сроком исполнения на срочном рынке Московской биржи, % 68  Рис. 86. Структура стоимостных открытых позиций по фьючерсным контрактам на срочном рынке Московской биржи по состоянию на 28 июня 2013 года 69 На данный момент состояние российского финансового сектора в случае реализации умеренно негативного сценария представляется в целом устойчивым. Тем не менее, можно отметить некоторое ухудшение условий функционирования финансового сектора за последние шесть месяцев, как в отношении глобальных рисков, так и в отношении экономической конъюнктуры в России. Для общего улучшения ситуации на рынке ценных бумаг нужно провести следующие меры: увеличить продолжительность торговой сессии до 24 часов в сутки и тем самым перекрыть по времени торговые сессии на мировых биржах; разрешить через законодательство торговать деньгами ПИФов на фьючерсном рынке, чтобы увеличить капитализацию рынка; создать фонды для управления рисками с конкретными источниками финансирования; объединить рынки и создать синтетические финансовые инструменты. Сейчас московские региональные облигации продают на бирже Московская фондовая биржа, а фьючерсы, базовым активом которых являются эти облигации, продают на FORTS Московской биржи. Это неудобно для совершения хеджирования операций с облигациями. Мы предлагаем объединить два рынка, переведя торговлю московскими облигациями на Московскую биржу. улучшить налогообложение, особенно в части налога с операций институциональных инвесторов. развитие сотрудничества между российскими торговыми площадками и зарубежными. За счет такого сотрудничества участники смогут получить доступ к различным видам новых финансовых инструментов. Такое сотрудничество благоприятно отразиться на организации, проведении операций, даст возможность привлечь еще больше иностранных инвесторов Необходимость государственного регулирования рынка производных финансовых инструментов, по нашему мнению, определяется следующими факторами: усложнением условий ведения предпринимательской деятельности в условиях глобализации; возрастанием рисков экономических агентов и увеличением потребности в эффективных технологиях и инструментах финансового менеджмента, в том числе риск-менеджмента; тем, что возможности, предоставляемые производными финансовыми инструментами для страхования рисков на микроуровне, могут привести в нерегулируемой среде к неконтролируемой концентрации рисков на макроуровне; постоянным воспроизводством фрагментации рынка производных финансовых инструментов, а, следовательно, и воспроизводством рыночного несовершенства, ведущего к «провалам рынка», которые должны быть компенсированы государством; тем, что в условиях страны с формирующимися рынками существуют факторы, требующие более широкого участия государства в рыночных процессах, в том числе: слабая степень развития рыночных отношений, финансовых рынков и рыночной инфраструктуры, усугубляющие «провалы рынка». Рынок ценных бумаг в недостаточной степени опосредует потоки, которые направляются на экономическое развитие и плохо происходит перелив капитала. В работе были рассмотрены основные проблемы, требующие решения, поэтому необходимо: По возможности ограждать рынок ценных бумаг от воздействия на него внешних фактор – экономических, политических, социальных; Определить основные направления в реализации мер по регулированию рынка ценных бумаг, которые в итоге должны повысить общий уровень рынка, в том числе повысить его конкурентоспособность; Создать благоприятный налоговый климат, который не отпугнет инвесторов, а заставит наоборот вкладывать денежные средства. Этому может способствовать создание финансового центра к 2020 г., которое направлено на вовлечение российского финансового рынка в глобальные рынки, формирование прозрачной и отлаженной системы регулирования, которая включает в себя все элементы финансовых рынков (в т.ч. систему налогообложения) Изменить законодательство для повышения эффективности в финансовой сфере и введение изменений в построение судебной системы. Это значит, что для быстрого и результативного разрешения споров, кажется разумным создать специализированный суд в структуре арбитражных судов, занимающегося разрешением только спор, возникших в рамках финансового рынка; Необходимо содействовать росту роли независимых российских и зарубежных рейтинговых агентств в информационной поддержке и регулировании финансовых рынков; Совершенствовать систему высшего и дополнительного профессионального образования в сфере экономики и финансов, а также проводить обучение и аттестации кадров для работы на финансовом рынке; Необходимо обеспечить многообразие финансовых инструментов, которые позволят удовлетворить потребности большинства участников рынка ценных бумаг; Для повышения результативности и продуктивности работы финансовых институтов, увеличения величины и быстроты обслуживания клиентов, надо развивать современные информационные технологии. В главную это системообразующие технологии (системы биржевой торговли, учета ценных бумаг и взаиморасчетов); Необходимо облегчить режим допуска иностранных активов к обращению и размещению в России. Все предложения, которые были написаны в данной работе, должны помочь российскому рынку ценных бумаг. ЗАКЛЮЧЕНИЕ Мировой финансовый кризис глубоко проник в экономику всех стран без исключения, принеся с собой провал крупнейших финансовых институтов, падение курсов национальных валют и замедление темпов экономического развития. От финансового кризиса пострадала и финансовая система России. Российский рынок ценных бумаг стал одним из лидеров по падению фондовых индексов. Это означает, что происходившее в России не является феноменальным событием и укладывается в тенденцию на мировых финансовых площадках, в конечном итоге, российский рынок ценных бумаг показал худшие результаты. В 2009 году финансовый рынок начал восстанавливаться после волны кризиса, дошедшей до России. Ожидается, что следующие несколько лет, будут временем восстановления экономик всех стран. Проанализировав приток инвестиций в экономику России, можно говорить о том, что в 2015 году движение инвестиций будет во многом зависеть от главных отраслей нашей экономики – это нефтегазовая и энергетическая отрасли. На благоприятное влияние на российский рынок ценных бумаг повлияли антикризисные меры, которые предприняли Правительство РФ и Банк России в 2008 - 2009 годах, благодаря которым была сглажена самая острая фаза кризиса. Несмотря на общемировой спад экономик стран, помощь центральных банков главных зарубежных государств, дала свои положительные результаты. Российский рынок ценных бумаг, к сожалению, не выполняет полностью той главной задачи, которая лежит на нем, а именно идет речь о привлечении и дальнейшем распределение финансовых ресурсов. В работе были рассмотрены основные проблемы, требующие решения, поэтому необходимо: Увеличить продолжительность торговой сессии до 24 часов в сутки и тем самым перекрыть по времени торговые сессии на мировых биржах; Разрешить через законодательство торговать деньгами ПИФов на фьючерсном рынке, чтобы увеличить капитализацию рынка; Создать фонды для управления рисками с конкретными источниками финансирования; Объединить рынки и создать синтетические финансовые инструменты. Улучшить налогообложение, особенно в части налога с операций институциональных инвесторов; По возможности ограждать рынок ценных бумаг от воздействия на него внешних фактор – экономических, политических, социальных; Определить основные направления в реализации мер по регулированию рынка ценных бумаг, которые в итоге должны повысить общий уровень рынка, в том числе повысить его конкурентоспособность; Создать благоприятный налоговый климат, который не отпугнет инвесторов, а заставит наоборот вкладывать денежные средства. Этому может способствовать создание финансового центра к 2020 году, которое направлено на вовлечение российского финансового рынка в глобальные рынки, формирование прозрачной и отлаженной системы регулирования, которая включает в себя все элементы финансовых рынков; Улучшить качественные характеристики рынка, а именно: консолидировать и повысить капитализацию российской финансовой инфраструктуры; расширить спектр производных финансовых инструментов и дальше развивать срочный рынок; Повысить роль государства на рынке ценных бумаг, для чего необходимо: формирование слаженной системы государственного надзора рынка ценных бумаг для преодоления раздробленности и пересечения функций многих государственных органов; создание четкой правовой базы для уменьшения рисков инвесторов; повысить ликвидность российского рынка ценных бумаг должно помочь стимулирование российских эмитентов к проведению публичных размещений (IPO) в России; Создать центральный депозитарий с учетом ожиданий клиентов, для которых и задумана данная инфраструктура, главной целью государства в создании и организации такого института - повысить доверие инвесторов к отечественному рынку ценных бумаг. Это предоставит возможность увеличить приток иностранного капитала или как минимум сделать так, чтобы приостановить отток капитала из нашей страны; Необходимо содействовать росту роли независимых российских и зарубежных рейтинговых агентств в информационной поддержке и регулировании финансовых рынков; Совершенствовать систему высшего и дополнительного профессионального образования в сфере экономики и финансов, а также проводить обучение и аттестации кадров для работы на финансовом рынке; Необходимо обеспечить многообразие финансовых инструментов, которые позволят удовлетворить потребности большинства участников рынка ценных бумаг; Для повышения результативности и продуктивности работы финансовых институтов, увеличения величины и быстроты обслуживания клиентов, надо развивать современные информационные технологии; Необходимо облегчить режим допуска иностранных активов к обращению и размещению в России. Указанные в работе предложения дадут возможность повысить экономическое развитие страны. Улучшат конкурентоспособность рынка ценных бумаг и создадут независимый финансовый центр, в задачи которого будет входить - концентрация предложения обширного набора финансовых инструментов, спрос на ценные бумаги внутренними и внешними инвесторами и, как итог, сформировать условия, которые будут влиять на цены этих финансовых инструментов и соответствующие им активы в России. Список ИСПОЛЬЗованных источников Нормативно-правовые источники Российская федерация. Законы. «О рынке ценных бумаг» [Федер. Закон принят ГД ФС РФ 20.03.1996г. (с изм. и доп. от 22.04.1996г.)] Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» [Федер. Закон принят ГД ФС РФ 15 июля 1998 года (в ред. Федеральных законов от 12.12.2011 N 427-ФЗ)]. Постановление Правительства РФ от 29 августа 2011 г. N 717 «О некоторых вопросах государственного регулирования в сфере финансового рынка Российской Федерации» (в ред. Постановления Правительства РФ от 05.05.2012 N 466). Постановление Федеральной комиссии по рынку ценных бумаг от 2 июля 2003 г. N 03-31/пс «О внесении изменений и дополнений в Положение о требованиях, предъявляемых к организаторам торговли на рынке ценных бумаг». Постановление Федеральной комиссии по рынку ценных бумаг от 18 июня 2003 г. N 03-30/пс «О стандартах эмиссии ценных бумаг и регистрации проспектов ценных бумаг» (в ред. Постановления ФКЦБ РФ от 17.12.2003 N 03-45/пс, Приказов ФСФР РФ от 16.03.2005 N 05-4/пз-н, от 05.04.2011 N 11-10/пз-н). Положение о Федеральной службе по финансовым рынкам (утв. постановлением Правительства РФ от 30 июня 2004 г. N 317)(в ред. Постановления Правительства РФ от 05.05.2012 N 466). Распоряжением Правительства РФ от 17 ноября 2008 г. № 1662-р «Концепции долгосрочного социально-экономического развития РФ до 2020 года». Распоряжение Правительства РФ от 29 декабря 2008г. № 2043-р «Стратегия развития финансового рынка Российской Федерации на период до 2020 года». |