полный диплом (фондовый рынок). Фондовый рынок в России и перспективы его развития

Скачать 5.19 Mb. Скачать 5.19 Mb.

|

|

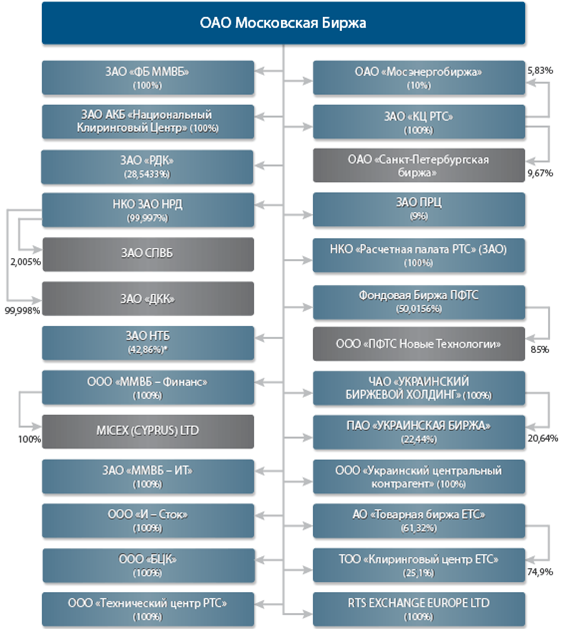

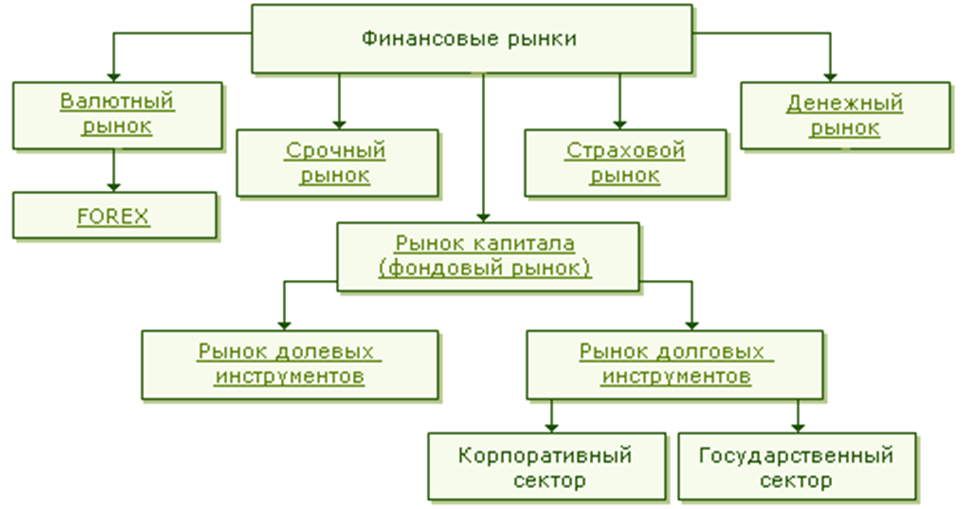

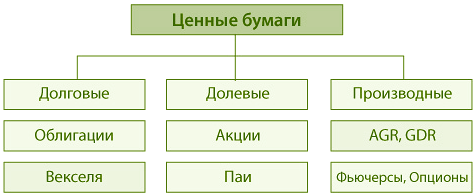

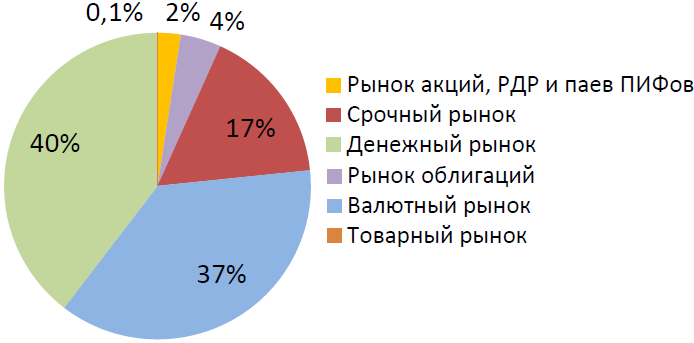

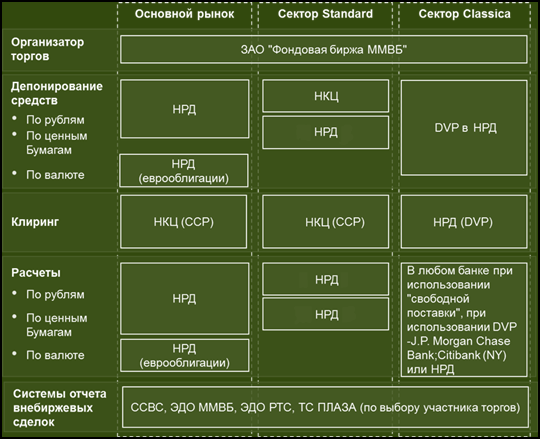

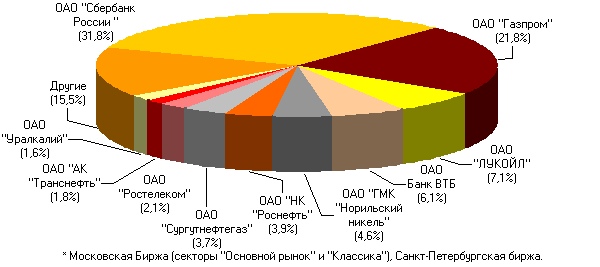

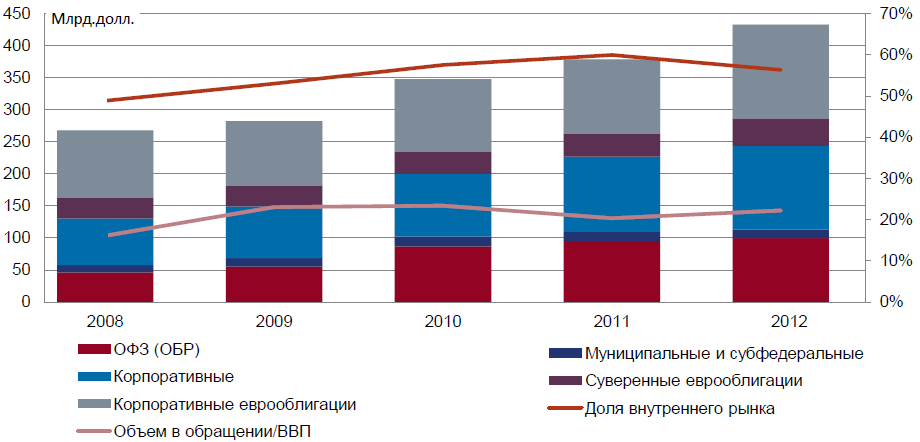

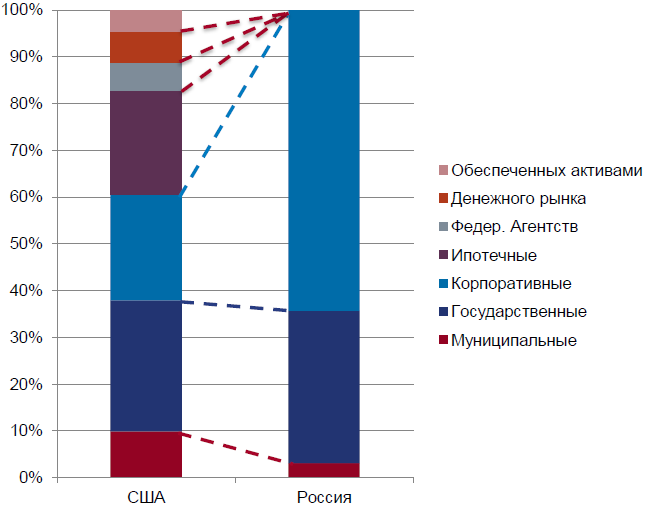

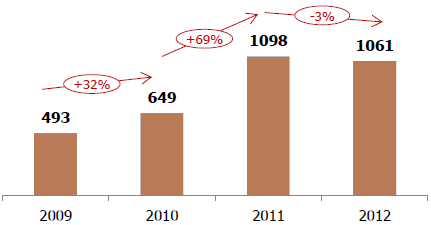

Рис. 4. Участники рынка ценных бумаг Участников рынка ценных бумаг можно сгруппировать в пять основных групп: эмитенты - осуществляют первичный выпуск ценных бумаг в обращение; инвесторы - это всегда покупатели ценных бумаг; фондовые посредники - это торговцы, обеспечивающие связь между эмитентами и инвесторами и имеющие государсвенные лицензии на соотвествующие посреднические виды деятельности (брокерские и дилерские услуги); брокеры - это участники рынка ценных бумаг, которые осуществляют операции за счет средств клиента (брокер может быть только юридическим лицом). дилеры - участники рынка ценных бумаг, осуществляют операции с ценными бумагами за свой счет (дилером может быть только юридическое лицо, являющееся коммерческой организацией). организации инфраструктуры; организации регулирования и контроля. Профессиональный участник рынка ценных бумаг (далее - РЦБ) - это индивидуальный предприниматель или юридическое лицо, осуществляющее профессиональную деятельность на рынке ценных бумаг. В соответствии с ч.19 ст.2 Федерального закона от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» профессиональными участниками РЦБ являются юридические лица, в том числе кредитные организации, а также граждане (физические лица), зарегистрированные в качестве предпринимателей, осуществляющие профессиональную деятельность на РЦБ. В Гражданском Кодексе РФ перечислены 7 видов профессиональной деятельности на рынке ценных бумаг, для ведения которых необходима лицензия, выдаваемая государством – регулятором рынка: брокерская деятельность; дилерская деятельность; деятельность по управлению ценными бумагами; деятельность по определению взаимных обязательств (клиринг); депозитарная деятельность; деятельность по ведению реестра владельцев ценных бумаг; деятельность по организации торговли на рынке ценных бумаг. Деятельности брокеров и дилеров посвящены ст.ст.3 и 4 ФЗ «О рынке ценных бумаг» и на подзаконном уровне регулируется нормативными актами ФСФР России. Массив нормативных актов, затрагивающих деятельность брокеров и дилеров, составляет порядка 24 документов, в которых устанавливаются требования к разделению денежных средств брокера и его клиентов, регулируется предоставление информации клиенту, порядок ведения внутреннего учета сделок, правила совершения операций с денежными средствами клиентов и маржинальных сделок. Основным подзаконным актом является Постановление ФКЦБ России (предшественницы ФСФР России) от 11.10.1999 № 9 «Об утверждении Правил осуществления брокерской и дилерской деятельности на рынке ценных бумаг Российской Федерации». Доверительное управление ценными бумагами и денежными средствами, предназначенными для совершения сделок с ценными бумагами и производными финансовыми инструментами признается профессиональной деятельностью на рынке ценных бумаг, называется деятельностью по управлению ценными бумагами и регулируется ст.5 ФЗ «О рынке ценных бумаг». Общие нормы о доверительном управлении содержатся в ст.ст. 1012–1026 ГК РФ. Особенность рассматриваемых отношений состоит в том, что объектом доверительного управления являются ценные бумаги, двойственная правовая природа которых оказывает влияние на содержание управления. Как отмечает Васильева О.В. «в отношении бездокументарных ценных бумаг доверительное управление правами является достаточно сложной конструкцией, не согласующейся с нормами ГК РФ [1]. Спектр действий управляющего достаточно широк - от хранения ценных бумаг до реализации закрепленных в них обязательственных прав. Требования к деятельности по управлению ценными бумагами установлены в Приказе ФСФР России от 03.04.2007 № 07–37/пз-н «Об утверждении порядка осуществления деятельности по управлению ценными бумагами». Клиринговая деятельность определена в ст.6 ФЗ «О рынке ценных бумаг» как деятельность по определению взаимных обязательств участников организованного рынка, их зачету по поставкам ценных бумаг и расчетам по ним. Основным законом, регулирующим клиринговую деятельность, устанавливающим требования к клиринговой организации и правилам клиринга, порядку создания гарантийного фонда, обеспечивающего исполнение допущенных к клирингу обязательств, является Федеральный закон от 07.02.2011 № 7-ФЗ «О клиринге и клиринговой деятельности». Финансовый контроль на рынке ценных бумаг можно разделить на два вида: государственный и негосударственный финансовый контроль деятельности профессиональных участников рынка. Во главе осуществления государственного контроля стоит Правительство России через проведение единой финансовой политики и принятию мер по регулированию рынка ценных бумаг, органы специальной компетенции – Федеральная служба по финансовым рынкам РФ (далее ФСФР) и Росфинмониторинг (также Банк России, который осуществляет контроль за деятельностью кредитных организаций). Специфика деятельности ФСФР заключается в её прямом подчинении Правительству РФ и в совмещении функции по принятию нормативно-правовых актов, с функциями по контролю и надзору в сфере финансовых рынков (за исключением аудиторской и банковской деятельности). К полномочиям ФСФР по контролю за деятельностью профессиональных участников относятся следующее: регистрация документов профессионального участника подлежащих регистрации в соответствии с законодательством РФ; лицензирование профессиональных участников приостановление действий лицензий и их аннулирование; контроль порядка проведения операций с денежными средствами или иным имуществом, совершаемых участниками; проведение проверок подконтрольных субъектов и выдача им предписаний; запрещает или ограничивает на срок до 6 месяцев проведение профессиональным участником рынка ценных бумаг отдельных операций на рынке ценных бумаг и т.д. Основной документ, на основании которого профессиональный участник осуществляет свою деятельность на рынке ценных бумаг – Правила внутреннего контроля (далее ПВК), ранее эти правила должны были согласовываться в обязательном порядке с ФСФР, на данный момент они утверждаются Уполномоченным лицом профессионального участника. Рынок регулируется не только государством, но и саморегулируемыми организациями профессиональных участников рынка ценных бумаг (СРО), основными из которых являются: а) Национальная Ассоциация Участников Фондового Рынка (НАУФОР); б) Профессиональная Ассоциация Регистраторов, Трансфер-Агентов и Депозитариев (ПАРТАД); в) «Национальная фондовая ассоциация (саморегулируемая некоммерческая организация)» (НФА); г) Некоммерческое партнерство «Национальная лига управляющих» (НП «НЛУ»). Инфраструктура рынка ценных бумаг – механизм взаимодействия всех субъектов рынка. Но фактически деятельность всех субъектов экономических отношений, организационная структура всего рынка подчинены интересам одного субъекта – инвестора. Эмитентами эмиссионных ценных бумаг могут выступать Российская Федерация, субъекты Российской Федерации, муниципальные образования, Банк России, государственные корпорации, хозяйственные общества. Инвесторами могут быть частные российские и иностранные инвесторы (граждане и организации), в том числе различные фонды (страховые, пенсионные), Пенсионный фонд Российской Федерации, Банк России, коммерчески банки. Регуляторами рынка ценных бумаг, имеющими полномочия издавать в рамках своей компетенции подзаконные нормативные акты, регулирующие возникающие правоотношения, помимо Федеральной службы по финансовым рынкам, являются Минфин России, Банк России и Минтруда России. Однако с точки зрения функционирования инфраструктуры рынка ценных бумаг наибольший интерес представляет анализ деятельности профессиональных участников рынка ценных бумаг. Эмитент ценных бумаг делает инвестору экономически выгодные предложения для привлечения его денежных средств. Профессиональные участники рынка предлагают инвестору за комиссионные или иные вознаграждения: а) услуги посредника в операциях покупки – продажи бумаг (брокер при участии дилера, как условия обеспечения ликвидности бумаг и эффективности рынка); б) услуги доверительного управляющего портфелями активов (трастовый управляющий); г) услуги в деятельности по определению взаимных обязательств при исполнении операций покупки – продажи пакетов бумаг (клиринговая компания); в) услуги в проведении операций подтверждения, регистрации и осуществления, имущественных прав, удостоверяемых ценными бумагами (депозитарий, регистратор); ж) услуги по организации торговли на рынке ценных бумаг (биржи или внебиржевые торговые системы). Состояние, проблемы и перспективы развития рынка ценных бумаг определяются тенденциями развития рыночной инфраструктуры, основой которой является деятельность профучастников рынка (см. рис. 5).  Рис. 5. Субъекты рынка ценных бумаг Профессиональные участники рынка – финансовые посредники. Главный смысл их присутствия на рынке – снижение рисков, обеспечение высокой скорости исполнения сделок, уменьшение издержек, повышение ликвидности активов благодаря предоставлению инвестору на конкурентных условиях широкого спектра узкоспециализированных услуг высокого качества. Профучастники взаимосвязывают и объединяют всех субъектов рынка (см. рис. 6).  Рис. 6. Взаимодействие инфраструктурных институтов на рынке ценных бумаг Фондовой биржей признается организатор торговли, отвечающий требованиям Главы 3 ФЗ «О рынке ценных бумаг», в соответствии с которой фондовая биржа может существовать только в форме некоммерческого партнерства или акционерного общества, должна соблюдать ограничения по совмещению деятельности с другими видами деятельности, ограничения по доле участия одного акционера (члена) фондовой биржи и т.д. Московская Биржа была образована в декабре 2011 года в результате слияния двух основных российских биржевых групп - Группы ММВБ, старейшей национальной биржи и ведущего российского оператора рынка ценных бумаг, валютного и денежного рынков, и Группы РТС, крупнейшего на тот момент оператора срочного рынка. Возникшая в результате слияния вертикально интегрированная структура, обеспечивающая возможность торговли всеми основными категориями активов, была преобразована в открытое акционерное общество (ОАО) и переименована в Московскую Биржу (см. рис. 7).  Рис. 7. Структура Группы «Московская Биржа» 3 В 2012 году Группа Московская Биржа столкнулась с вызовами, связанными с рыночной конъюнктурой и процессом интеграции: сохраняющейся неопределенностью на мировых рынках; снижением капитализации и объемов торгов на национальном рынке акций; сложностями, связанными с процессом интеграции. Начавшаяся реформа инфраструктуры рынка ценных бумаг потребовала изменения законодательства и появления новых институтов рынка. На рис. 8 представлены проекты изменения инфраструктуры рынка, реализованные в 2012 - 2013 годах.  Рис. 8. Проекты изменения инфраструктуры рынка, реализованные в 2012 - 2013 годах 4 Важнейшими новациями стало введение понятий центральный депозитарий и центральный контрагент клиринга. Расчетные депозитарные операции на организованном биржевом рынке были переданы ЗАО «Национальный расчетный депозитарий». Всем остальным депозитариям страны, начиная с 2012 года, разрешается предоставлять весь спектр профессиональных услуг, кроме расчетных. Такие депозитарии называются кастодиальными. Клиринг на Московской бирже с 2012 года осуществляет АКБ «Национальный клиринговый центр», который в биржевых операциях с фьючерсными и опционными контрактами представляет интересы биржи. 1.2 Финансовые инструменты рынка ценных бумаг РФ Ценные бумаги (ЦБ) в качестве экономического инструмента финансовой деятельности довольно широко распространены во многих сферах экономической жизни и свойственны различным экономическим укладам. Использовались они и в плановой советской экономике, основанной на господстве общегосударственной собственности и централизованно-распределительных отношений. Но сфера их применения была ограничена. В условиях становления рыночной экономики ЦБ приобретают все возможные для них свойства: они - и средство накопления, и средство платежа, и средство обращения, и мировые деньги. Обладая многими свойствами денег, ЦБ выступают их суррогатом в форме квазиденег. Разные виды ЦБ обладают различными свойствами. По механизму обращения ценные бумаги можно разделить на эмиссионные (акции, облигации), ордерные (векселя) и производные (форвардные, фьючерсные, опционные, своп-контракты). Но обязательства, удостоверяемые инструментами различных секторов финансового рынка взаимосвязаны и классификаций ценных бумаг множество (см. рис. 9 и 10).  Рис. 9. Рынки финансовых инструментов  Рис. 10. Классификация ценных бумаг Инвестора, принимающего решение о целесообразности покупки ценных бумаг, интересует: риск инвестирования (вероятность финансовых потерь); ожидаемая доходность (проценты годовых); ликвидность приобретаемых активов (возможность их быстро продать без потери рыночной стоимости); издержки, связанные с инвестированием (комиссионные брокера, вознаграждение доверительного управляющего). Рынок ценных бумаг может быть организованным биржевым, организованным внебиржевым и неорганизованным. 99% операций с ценными бумагами в РФ совершаются на биржевом рынке, причем, на торговых площадках одного организатора биржевой торговли. ОАО «Московская Биржа» предоставляет российским и зарубежным инвесторам и обслуживающим их интересы профессиональным участникам рынка широкий спектр услуг и возможностей для совершения операций с акциями, облигациями, в том числе государственными, паями инвестиционных фондов, биржевыми производными финансовыми инструментами, в том числе фьючерсами и опционами, базовым активом которого являются фондовые индексы (см. рис. 11).  Рис. 11. Объем и структура торгов биржевыми инструментами в РФ Организатор биржевой торговли Группы «Московская Биржа», обслуживает крупнейший организованный рынок ценных бумаг стран СНГ, Восточной и Центральной Европы, взаимодействуя с профессиональными участниками рынков ценных бумаг стран Евросоюза. Группа «Московская Биржа» входит в тридцатку ведущих организаторов биржевой торговли мира, объединяет рынки, различающиеся как по обращающимся инструментам, так и по системе организации торговли и расчетов. Структурно фондовый рынок Московской Биржи включает в себя три сектора рынка (см. рис. 12):  Рис. 12. Схема расчетно-клиринговой инфраструктуры фондового рынка Московской Биржи 5 Сектор Основной рынок - это свыше 80% объема торгов акциями и свыше 99% объема торгов облигациями на российском фондовом рынке. В секторе STANDARD торгуют акциями и паями инвестиционных фондов с расчетами посредством Центрального контрагента. Сектор Classica – ранок эмиссионных ценных бумаг с отказом от предварительного их депонирования. Структура совокупных вторичных торгов акциями на российских биржах представлена на рис. 13.  Рис. 13. Структура совокупных вторичных торгов акциями на российских биржах в марте 2013 года 6 Видно, что рынок сильно монополизирован и доминируют предприятия с большой долей участия государства в их уставном капитале. После начала мирового финансового кризиса инвесторы отдают предпочтение менее рискованным инвестициям в облигации (см. рис. 14).  Рис. 14. Совокупный объем российских облигаций в обращении 7 И все же российский рынок облигаций – формирующийся, как и весь рынок ценных бумаг РФ. Его структура существенно отличается от рынков облигаций стран с развитой экономикой. Его структура не позволяет хорошо диверсифицировать инвестиции. Сравнительная структура американского и российского рынков облигаций представлена на рис. 15.  Рис. 15. Сравнительная структура американского и российского рынков облигаций В структуру Московской биржи входит организованный рынок биржевых фьючерсов и опционов (FORTS) – ведущая площадка по торговле производными финансовыми инструментами в России и странах Восточной Европы. Торгуют биржевыми фьючерсными и опционными контрактами, базовым активами которых являются государственные облигации, акции, корпоративные облигации, фондовые индексы. Во время кризиса объемы торгов производными ценными бумагами увеличивается. С их помощью инвесторы хеджируют инвестиционные риски. Именно это и наблюдается на Московской бирже (см. рис. 16).  |