рабочий план счетов. Формирование рабочего плана счетов Рабочий план счетов

Скачать 4.24 Mb. Скачать 4.24 Mb.

|

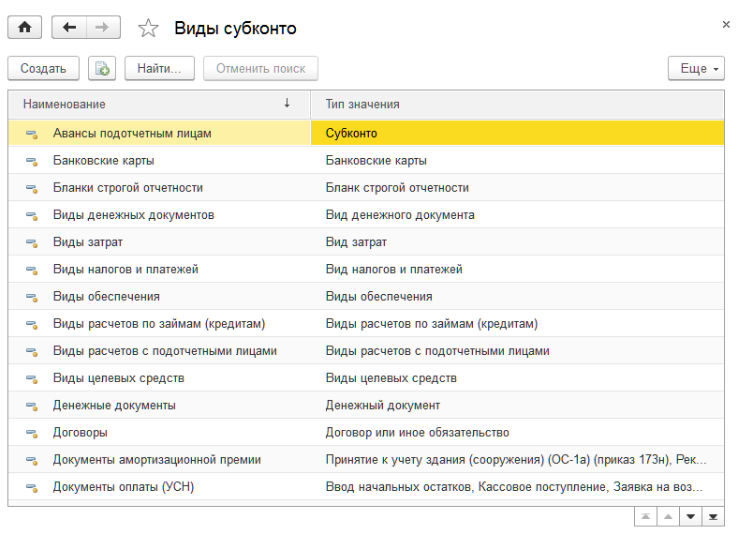

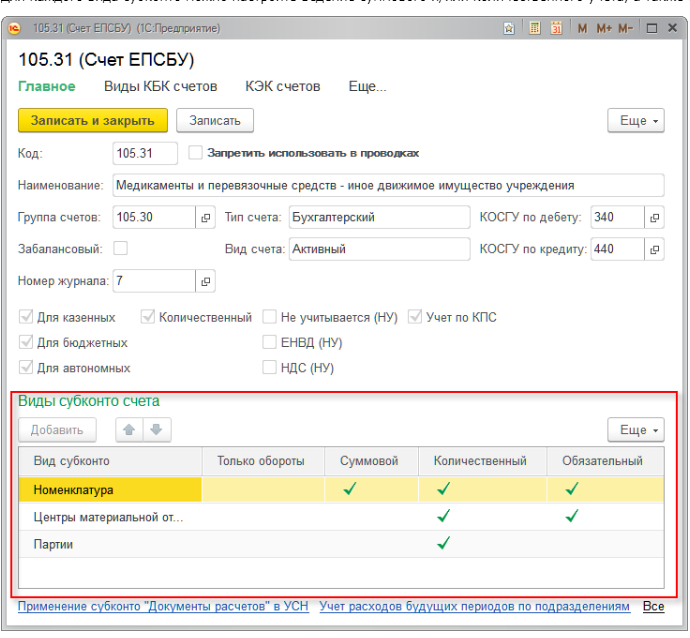

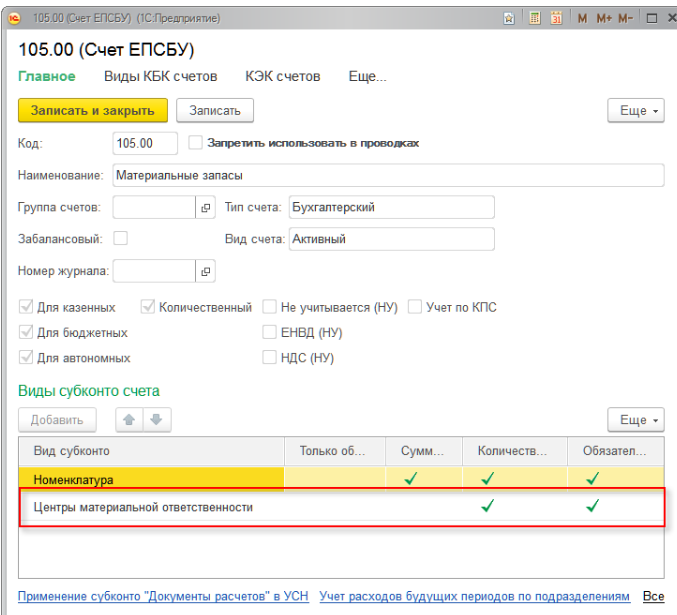

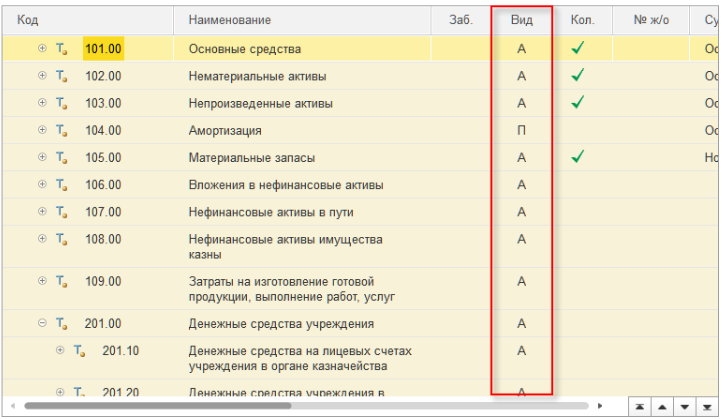

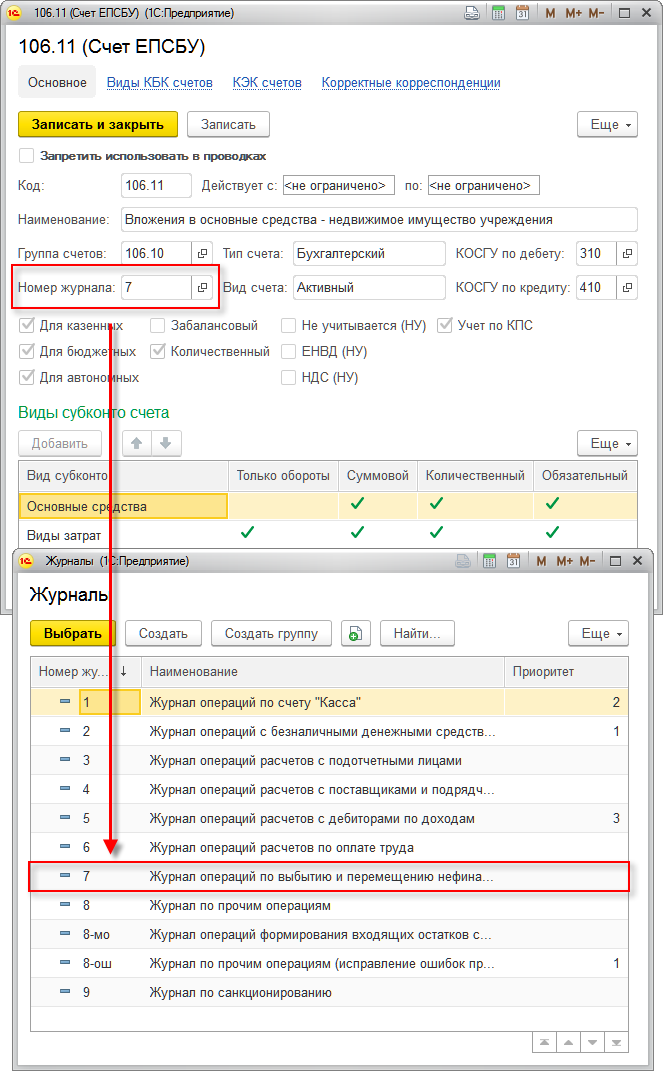

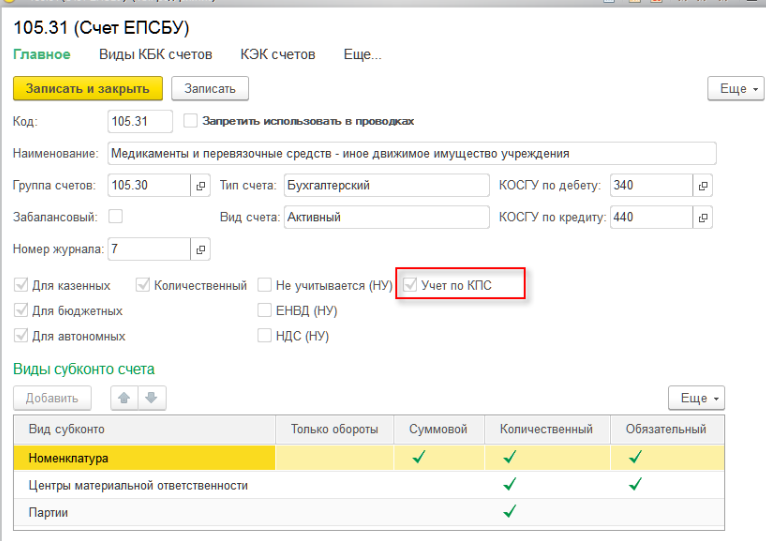

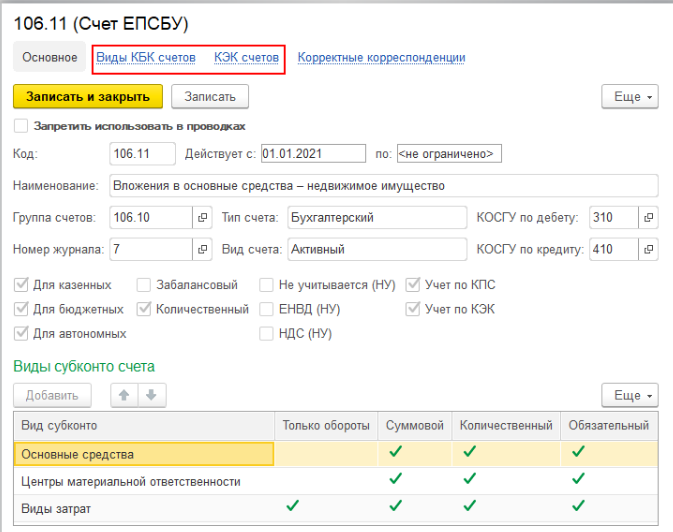

Аналитический учетСогласно п. 3 Инструкции № 157н информация об имуществе, обязательствах и операциях, их изменяющих, а также о результатах исполнения бюджета и/или хозяйственной деятельности субъекта учета формируется субъектом учета на соответствующих счетах бухгалтерского учета с обеспечением аналитического учета (аналитики) в объеме показателей, предусмотренных для представления внешним пользователям (опубликования в средствах массовой информации) согласно законодательству Российской Федерации. Для организации аналитического учета по бухгалтерским счетам в программе «1С:Бухгалтерия государственного учреждения 8», редакция 2 используются виды субконто. Виды субконто вводятся в конфигурацию для того, чтобы предоставить возможность назначать для бухгалтерских счетов свойства ведения аналитического учета с использованием определенных типов данных. «Субконто» в переводе с итальянского означает субсчет. Вид субконто – определенный вид аналитических данных. По субконто одного вида можно вести аналитический учет по разным счетам. Например, для учета балансовой стоимости и амортизации по объектам основных средств на счетах 101.00 «Основные средства» и 104.00 «Амортизация» применяется вид субконто Основные средства. Непосредственный состав видов субконто, используемых в типовой конфигурации для организации аналитического учета по конкретным счетам, определяется, с одной стороны, требованиями нормативных документов, регламентирующих ведение аналитического учета (инструкции по бухгалтерскому учету), с другой стороны, возможностью получения бухгалтерских итогов в разрезе объектов аналитики – как для составления внешней отчетности, так и для внутренних целей учреждения.  В качестве вида субконто могут устанавливаться справочники, перечисления, виды документов и другие объекты конфигурации. В большинстве случаев виды субконто создаются для организации аналитического учета с использованием справочников и перечислений. Для ведения аналитического учета по фиксированному набору значений используются виды субконто, имеющие тип Перечисление. Обычно это виды субконто, которые используются для ведения аналитического учета, набор значений которого не может изменяться пользователем произвольно. Для ведения аналитического учета с набором значений, определяемых пользователем, используются виды субконто, имеющие тип Справочник. В этом случае набор значений обычно определяется объектами учета конкретного учреждения. Например: Контрагенты, Основные средства, Номенклатура и т. д. В типовой конфигурации максимальное количество субконто по одному счету установлено равным 3. То есть типовая конфигурация ориентирована на ведение по одному счету аналитического учета максимум в трех разрезах. Это касается, например, настроек параметров стандартных отчетов. В типовой конфигурации содержится набор видов субконто, обеспечивающий возможность ведения аналитического учета по бухгалтерским счетам в необходимых разрезах, регламентированных требованиями по ведению аналитического учета по конкретным счетам плана счетов. Набор видов субконто можно открыть с помощью команды Виды субконто меню функций раздела Учет и отчетность. При необходимости пользователь может вводить новые виды субконто. Как уже отмечалось, в плане счетов для каждого счета может быть установлен признак ведения аналитического учета по трем видам субконто. Разрезы аналитического учета устанавливаются путем введения соответствующих записей в таблице Виды субконто карточки счета. Для каждого вида субконто можно настроить ведение суммового и/или количественного учета, а также отключить выведение остатков (флажок Только обороты).  Если для вида субконто флажок Только обороты установлен, то по субконто этого вида ведутся только обороты. Остатки по субконто не хранятся и, соответственно, в отчетах не выводятся. Вид субконто, для которого флажок Только обороты установлен, называется «Оборотным» и отражается в плане счетов с постфиксом «(об)» перед наименованием вида субконто. Примечание У всех счетов в конфигурации установлен признак учета Количественный для всех видов субконто. При этом количественный учет ведется только по счетам, для которых установлен признак учета Количественный. Признак количественного учета у субконто следует изменять, только если нужно вести количественный учет не по всем субконто счета, а только по выбранным. Для большинства счетов по субконто установлено ведение суммового учета. Исключение составляет субконто Центры материальной ответственности счета 105.00 «Материальные запасы».  Согласно п. 119 Инструкции № 157н аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству, в разрезе материально ответственных лиц и/или мест хранения. Материально ответственные лица ведут учет материальных запасов в «Книге (Карточке) учета материальных ценностей» по наименованиям, сортам и количеству. В соответствии с этим по субконто Центры материальной ответственности установлено ведение только количественного учета материальных запасов. Вид счета по отношению к балансуДля каждого счета произведена настройка вида счета по отношению к балансу: ■ Если счет отражается в активе баланса, то есть сальдо по счету может быть только по дебету, то у счета установлен вид Активный. Вид Активный установлен у счетов разделов I «Нефинансовые активы» (за исключением счетов счета 10400 «Амортизация») и II «Финансовые активы» ЕПСБУ.  ■ Если счет отражается в пассиве баланса, то есть сальдо по счету может быть только по кредиту, то у счета установлен вид Пассивный. Вид Пассивный установлен у счетов раздела III «Обязательства» ЕПСБУ. ■ Если сальдо по счету может быть как по дебету, так и по кредиту, у такого счета установлен вид Активно-пассивный. Вид Активно-пассивный установлен у счетов, остатки по которым должны отражаться и в активе, и в пассиве баланса, например у счетов 205.00, 208.00, 209.00, 303.00. Также вид Активно-пассивный установлен у синтетических счетов, субсчета которых имеют разный вид, например у счета 401.00 «Финансовый результат экономического субъекта»: поскольку субсчет 401.10 является пассивным, субсчет 401.20 является активным. Благодаря такой настройке в отчетах, формируемых в программе, легко отследить учетные ошибки – сальдо по кредиту активных счетов и дебету пассивных счетов выделяется красным цветом. Номер журнала операцийСогласно Инструкции № 157н данные проверенных и принятых к учету первичных (сводных) учетных документов систематизируются в хронологическом порядке (по датам совершения операций) и/или группируются по соответствующим счетам бухгалтерского учета накопительным способом в регистрах бухгалтерского учета – журналах операций по группе однородных счетов: ■ Журнал операций по счету «Касса». ■ Журнал операций с безналичными денежными средствами. ■ Журнал операций расчетов с подотчетными лицами. ■ Журнал операций расчетов с поставщиками и подрядчиками. ■ Журнал операций расчетов с дебиторами по доходам. ■ Журнал операций расчетов по оплате труда, денежному довольствию и стипендиям. ■ Журнал операций по исправлению ошибок прошлых лет. ■ Журнал операций межотчетного периода. ■ Журнал операций по выбытию и перемещению нефинансовых активов. ■ Журнал по прочим операциям. Регистры формируются по форме Журнал операций (ф. 0504071). Для каждого счета (субсчета) Единого плана счетов бухгалтерского учета можно указать соответствующий номер журнала операций, в котором должны отражаться операции по этому счету (реквизит Номер журнала). В плане счетов типовой конфигурации для большинства счетов этот реквизит уже заполнен. Для остальных счетов пользователь может указать номер журнала самостоятельно. Список журналов ведется в справочнике Журналы, для вызова которого можно использовать команду Журналы панели функций раздела Учет и отчетность.  В типовой конфигурации номера журналов установлены согласно порядку следования журналов в Инструкции № 157н. С 1 января 2017 г. Журнал операций по санкционированию исключен из списка журналов, приведенного в пункте 11 Инструкции № 157н. Вместе с тем ранее этот журнал применялся, поэтому он оставлен в списке справочника. Следует отметить, что, по нашему мнению, операции по счетам санкционирования целесообразно выделить в отдельный журнал, поскольку счета 500 00 не корреспондируют с другими счетами Единого плана счетов бухгалтерского учета и не включаются в валюту баланса. Применение отдельного журнала по счетам санкционирования надо закрепить в учетной политике учреждения. Программа включает функционал, позволяющий обособить в учете и отчетности операции межотчетного периода и операции завершения финансового года. В программе предусмотрено три типа межотчетного периода в зависимости от вида операций: ■ Операции по заключению счетов. ■ Технологические операции. ■ Операции по изменению валюты баланса. Данные операции отражаются в «Журнале операций межотчетного периода № 8-мо». Подробнее про отражение операций межотчетного периода читайте в статье «Обособление операций завершения финансового года и межотчетного периода», размещенной на ИТС (Бухгалтерия государственного учреждения, редакция 2 – Методика ведения учета – Обособление операций завершения финансового года и межотчетного периода). Согласно пункту 18 Инструкции № 157н бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском (бюджетном) учете и бухгалтерской (финансовой) отчетности. В целях обособления операций, связанных с исправлением ошибок прошлых лет, Инструкцией № 157н в Единый план счетов бухгалтерского учета введены специальные счета бухгалтерского учета для обособления операций, связанных с исправлением ошибок прошлых лет, выявленных в отчетном периоде: ■ 401.16 «Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям»; ■ 401.17 «Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям»; ■ 401.18 «Доходы финансового года, предшествующего отчетному, выявленные в отчетном году»; ■ 401.19 «Доходы прошлых финансовых лет, выявленные в отчетном году»; ■ 401.26 «Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям»; ■ 401.27 «Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям»; ■ 401.28 «Расходы финансового года, предшествующего отчетному, выявленные в отчетном году»; ■ 401.29 «Расходы прошлых финансовых лет, выявленные в отчетном году»; ■ 304.66 «Иные расчеты года, предшествующего отчетному, выявленные по контрольным мероприятиям»; ■ 304.76 «Иные расчеты прошлых лет, выявленные по контрольным мероприятиям»; ■ 304.86 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году»; ■ 304.96 «Иные расчеты прошлых лет, выявленные в отчетном году». Для отражения исправительных операций в корреспонденции со специальными счетами список журналов в типовой конфигурации включает Журнал операций по прочим операциям (исправление ошибок прошлых лет) № 8-ош. Реквизит Номер журнала операций включен в состав данных проводок и используется для отбора проводок в журнале проводок, а также при формировании журналов операций и главной книги. Ведение учета в разрезе классификационных признаков счетовДля счета можно установить или отменить ведение учета в разрезе классификационных признаков счетов (КПС). Установка/отмена ведения учета в разрезе КПС производится включением/выключением соответствующих флажков в карточке счета. В типовой конфигурации для всех регламентированных счетов предусмотрена возможность ведения учета в разрезе классификационных признаков счетов.  Также для счета можно задать допустимые коды экономической классификации (КЭК) и виды КПС. Для просмотра и редактирования списка допустимых КЭК и видов КПС необходимо использовать команды панели навигации в форме счета.  |