рабочий план счетов. Формирование рабочего плана счетов Рабочий план счетов

Скачать 4.24 Mb. Скачать 4.24 Mb.

|

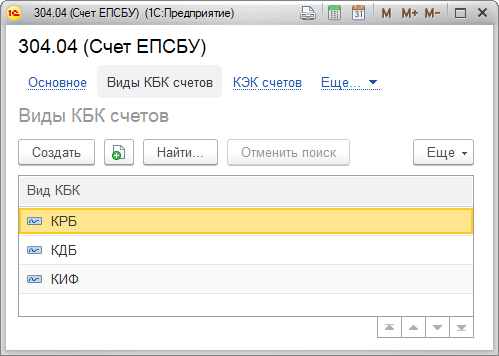

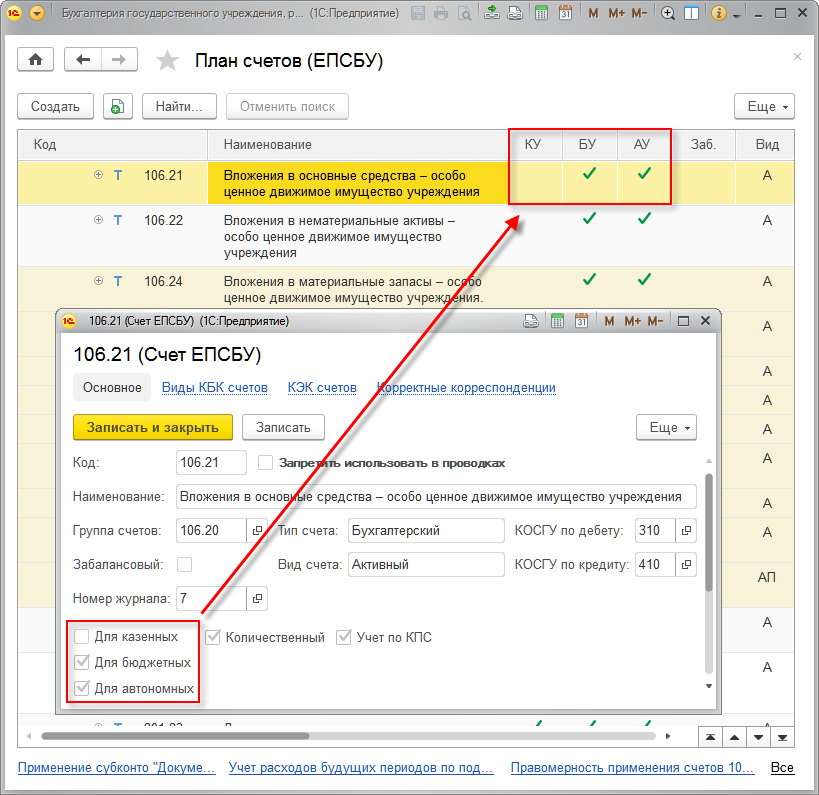

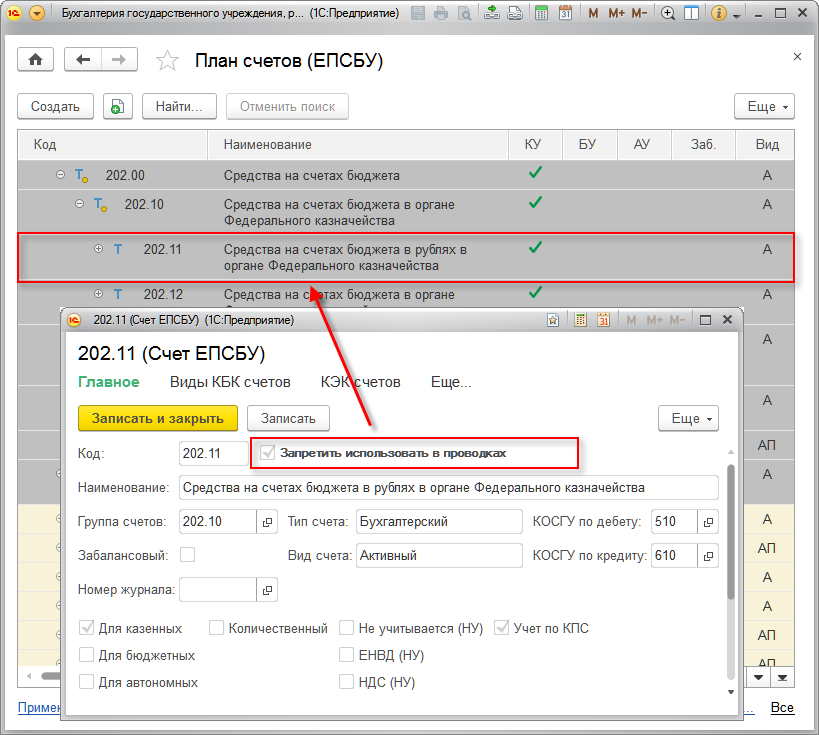

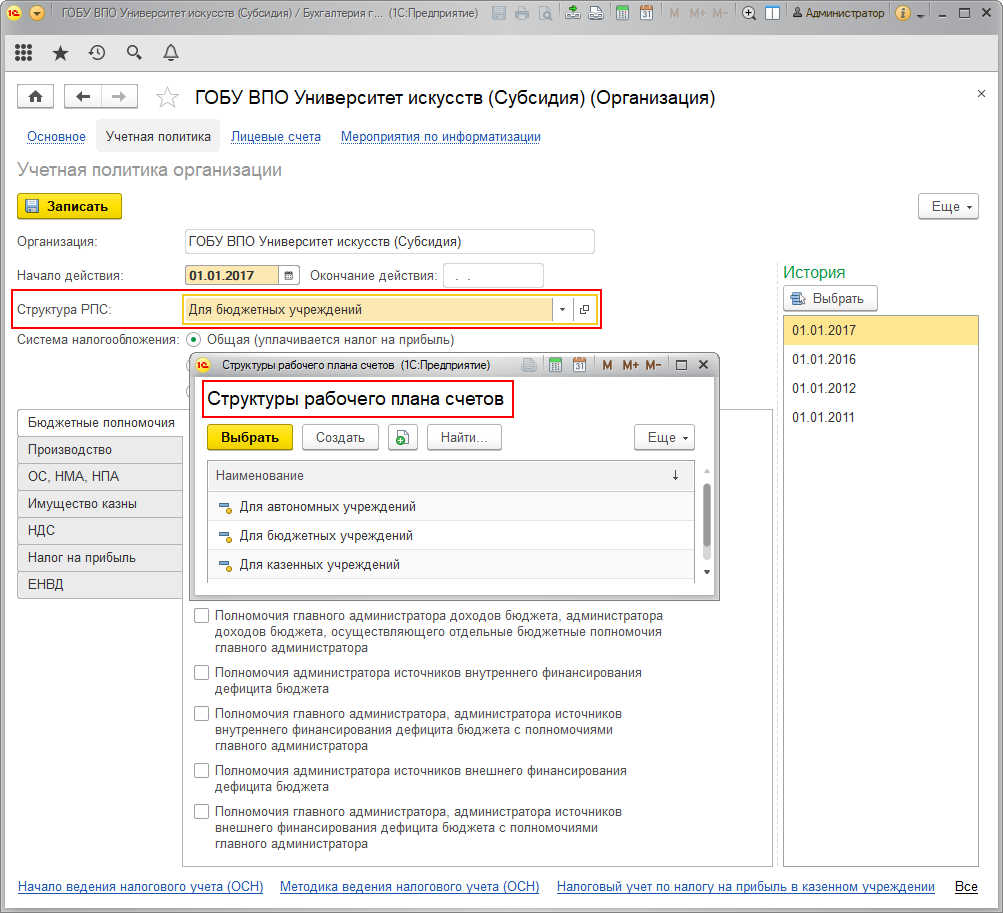

Допустимые виды КПСКак было отмечено выше, первые 17 разрядов рабочего счета представляют собой код элемента справочника Классификационный признак счета (КПС). С 2017 г. справочник Классификационный признак счета (КПС) содержит коды бюджетной классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов (без кода главы), а также вида АУ и БУ (применяются бюджетными и автономными учреждениями). В типовой конфигурации для каждого счета заданы допустимые виды классификационного признака счета (панель навигации формы счета – команда Виды КБК счетов): ■ гКБК – код главы по БК, в разрядах 4–17 номера счета указываются нули; ■ КРБ – код главного распорядителя бюджетных средств, код раздела, подраздела, целевой статьи и вида расходов бюджета; ■ КДБ – код главного администратора доходов бюджета, код вида, подвида дохода бюджета; ■ КИФ – код главного администратора источников финансирования дефицита бюджета, код группы, подгруппы, статьи и вида источника финансирования дефицита бюджета.  Настройка допустимых видов КПС выполнена для каждого счета согласно приложению № 2 к Инструкции по применению плана счетов бюджетного учета № 162н, утвержденной приказом Минфина России от 06.12.2010. Признаки использования счетаДля каждого счета ЕПСБУ установлены признаки применения казенным, бюджетным и автономным учреждением: ■ Флажок использования счета для казенных учреждений. Примечание Настройка выполнена согласно плану счетов бюджетного учета № 162н. ■ Флажок использования счета для бюджетных учреждений. Примечание Настройка выполнена согласно плану счетов бухгалтерского учета бюджетных учреждений № 174н. ■ Флажок использования счета для автономных учреждений. Примечание Настройка выполнена согласно плану счетов бухгалтерского учета автономных учреждений № 183н.  Примечание Для вывода признаков использования счета в список счетов необходимо воспользоваться командой Изменить форму в меню Еще и отметить флажками элементы, которые нужно выводить в список. Единый план счетов бухгалтерского учета содержит в том числе счета, применяемые органами, осуществляющими кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, органами Федерального казначейства, финансовыми органами. В типовой конфигурации поставляется полный перечень регламентированных счетов ЕПСБУ. При этом предусмотрена возможность ограничения пользователем списка счетов в соответствии с видами финансового обеспечения, полномочиями и особенностями деятельности конкретного учреждения. При первом запуске программы план счетов автоматически заполняется полным перечнем счетов ЕПСБУ с типовой настройкой для автономных и бюджетных учреждений, а также казенных учреждений как получателей бюджетных средств. Неиспользуемые счета (применяемые органами, осуществляющими кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, органами Федерального казначейства, финансовыми органами) отмечены серым цветом. Внимание! Счета, отмеченные серым цветом, нельзя выбрать в проводках.  Пользователь может провести дополнительную настройку – запретить использовать в проводках счета, которые в силу специфики деятельности учреждения не предполагается использовать (например, счета по учету имущества казны, финансовых вложений, предметов лизинга). Вместе с тем, когда возникнет потребность в использовании таких счетов, работу с ними можно возобновить, сняв отметку у соответствующего счета. Формирование рабочего плана счетовПрежде чем начинать вести учет в программе «1С:Бухгалтерия государственного учреждения 8», редакция 2, следует ввести данные об учреждении (учреждениях), учет которого будет вестись в программе, и сформировать рабочий план счетов. Как было отмечено выше, согласно действующему законодательству для формирования рабочего плана счетов учреждения необходимо: ■ определить перечень счетов, применяемых в деятельности учреждения, исходя из типа учреждения, видов его финансового обеспечения, бюджетных полномочий, видов деятельности, закрепленных в учредительных документах; ■ определить для каждого счета разрезы аналитического учета, необходимые для формирования регистров бухгалтерского учета, бухгалтерской и иной отчетности, предусмотренной для представления внешним пользователям; ■ определить структуру счетов рабочего плана счетов в соответствии с типом учреждения и видами его финансового обеспечения. Для формирования рабочего плана счетов в программе «1С:Бухгалтерия государственного учреждения 8», редакция 2 следует: ■ Настроить структуру рабочих счетов в соответствии с типом учреждения и видами его финансового обеспечения. ■ Ограничить при необходимости список регламентированных счетов исходя из специфики деятельности учреждения. ■ Провести при необходимости дополнительную настройку счетов. ■ Ввести рабочие счета, на которых должны отражаться финансово-хозяйственные операции учреждения. Рассмотрим последовательно каждый из этапов. Настройка структуры рабочего плана счетов учрежденияСтруктура рабочего плана счетов задается в учетной политике учреждения. Для просмотра и редактирования учетной политики следует перейти в раздел Справочники, выбрать в меню функций команду Организации, открыть нужную организацию (двойным кликом мыши или кнопкой Изменить). В открывшейся форме выбрать команду Учетная политика.  В форме Учетная политика организации структура рабочего плана счетов указывается в реквизите Структура РПС – выбором из справочника Структуры рабочего плана счетов исходя из типа учреждения и видов его финансового обеспечения. Важно! Следует учитывать, что учетная политика учреждения является периодической, т. е. установки ее значений начинают действовать с определенной даты. Поэтому нужно установить необходимую дату в реквизите Начало действия. Согласно пункту 7 статьи 8 Закона о бухгалтерском учете от 06.12.2011 № 402-ФЗ в целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения. Поэтому в качестве даты следует указывать первое января года, на который устанавливается учетная политика. В исключительных случаях, например при изменении типа учреждения в течение года, в качестве даты изменения учетной политики можно установить первое число месяца. В справочнике Структуры рабочего плана счетов поставляются типовые настройки структуры рабочего плана счетов для казенных, бюджетных и автономных учреждений. Вместе с тем типовые структуры можно изменять, также можно вводить в справочник новые позиции. Внимание! Следует учитывать, что при редактировании структуры РПС в справочнике Структуры рабочего плана счетов изменяется выбранная структура РПС, а не структура РПС текущего учреждения. В то же время изменение структуры РПС отразится во всех учреждениях, у которых в реквизите Структура РПС указана редактируемая структура РПС. Настройка структуры рабочего плана счетов бюджетного учрежденияСогласно плану счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н) структура рабочего плана счетов предполагает обязательное указание КОСГУ независимо от видов финансового обеспечения. Согласно пункту 2.1 «Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений» при ведении бюджетными учреждениями бухгалтерского учета хозяйственные операции на счетах рабочего плана счетов, утвержденного бюджетным учреждением в рамках формирования учетной политики, отражаются следующим образом: ■ в разрядах 1–4 номера счета – аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов; ■ в разрядах 5–14 номера счета – отражаются нули, если иное не предусмотрено учетной политикой учреждения; ■ в разрядах 15–17 номера счета – аналитический код вида поступлений от доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее – поступления), или аналитический код вида выбытий по расходам, иным выплатам, в том числе по погашению заимствований (далее – выбытия), соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов); ■ в разрядах 24–26 номера счета – коды классификации операций сектора государственного управления (КОСГУ). Для формирования структуры рабочего плана счетов бюджетного учреждения можно взять за основу типовую структуру Для бюджетных учреждений.  Если выбрана структура Для бюджетных учреждений, при формировании рабочих счетов будут использоваться счета согласно плану счетов бухгалтерского учета бюджетных учреждений: при выборе счетов будет доступен список счетов ЕПСБУ, у которых установлен флажок Для бюджетных учреждений и не установлен признак Запретить использовать в проводках. Вместо кодов бюджетной классификации (разряды 1–17) следует указывать составные КПС типа Классификация АУ и БУ, состоящие из трех элементов: кода раздела, кода подраздела расходов бюджета (разряды 1–4), кода, определяемого учетной политикой (разряды 5–14), и аналитического кода вида поступлений, выбытий (разряды 15–17). Ограничение списка применяемых регламентированных счетовПри необходимости в дополнение к типовой настройке ЕПСБУ можно ограничить список регламентированных счетов исходя из специфики деятельности учреждения.  Для этого в карточках счетов, которые не предполагается использовать, следует установить флажок Запретить использовать в проводках. Дополнительная настройка счетов ЕПСБУКак уже было отмечено выше, в типовой конфигурации для каждого счета ЕПСБУ выполнена настройка суммового, валютного, количественного и аналитического учета в соответствии с инструкциями по применению планов счетов бухгалтерского учета для казенных, бюджетных и автономных учреждений, а также исходя из требований по составлению регистров бухгалтерского учета, бухгалтерской и иной отчетности, предусмотренной для представления внешним пользователям. Следует тщательно проверить типовую настройку счетов и при необходимости ввести дополнительные разрезы аналитического учета. Для большинства счетов ЕПСБУ указан номер журнала операций, в котором должны отражаться операции по этому счету. Для остальных счетов пользователь может указать номер журнала самостоятельно. Также можно настроить приоритет журнала для включения бухгалтерских записей (проводок) в соответствующие журналы. Ввод рабочих счетовРабочие счета можно ввести как заранее, непосредственно в плане счетов, так и при оформлении или регистрации хозяйственных операций документами программы. Решение о том, заполнить список рабочих счетов заранее или постепенно – при вводе хозяйственных операций, принимается в зависимости от квалификации сотрудников, которые будут работать с программой. Предварительный ввод рабочих счетов целесообразен, когда уже составлен и закреплен в учетной политике рабочий план счетов учреждения. Это также позволяет исключить возможные ошибки ввода данных менее квалифицированными пользователями – операционистами. Ввод рабочих счетов при оформлении хозяйственных операций позволяет создавать рабочие счета по мере необходимости, но предполагает определенную квалификацию пользователя или наличие четкой инструкции, в соответствии с которой следует формировать рабочие счета: по каким счетам, по какому КФО какие КПС применять. Если на каком-то участке работает начинающий бухгалтер или операционист, рекомендуем предварительно настроить используемые на этом участке счета с помощью грамотного бухгалтера. Ввод рабочих счетов непосредственно в плане счетов описан в разделе «Ввод рабочего счета». Пример ввода рабочего счета в документе приведен в разделе «Выбор счета в документах». Изменение типовой структуры рабочего плана счетовИсходя из требований законодательства или учредителя или учетной политики учреждения можно изменить типовую структуру рабочего плана счетов. Рассмотрим возможности по изменению типовой структуры на примере. Пример Отсутствие какого-либо вида финансового обеспечения. Если до учреждения не доводится какой-либо вид финансового обеспечения, например 7 (средства по обязательному медицинскому страхованию), строку с КФО = 7 можно удалить. В результате в документах и отчетах в перечне КФО для выбора не будет значения «7», что не позволит ввести ошибочную операцию. Вместе с тем, если в дальнейшем до учреждения доведут новый вид финансового обеспечения, можно будет изменить структуру рабочего плана счетов. Внимание! При изменении требований к структуре номеров счетов в законодательном порядке в учетной политике учреждения на дату начала применения новой структуры следует указать новую «Структуру рабочего плана счетов» (реквизит Структура РПС формы Учетная политика учреждения), в которой для каждого КФО должны быть установлены соответствующие типы КПС и КЭК. |