Канеман. Г. Д. Канеман Факультет психологии Принстонского университета, НьюДжерси, сша данная статья

Скачать 166.44 Kb. Скачать 166.44 Kb.

|

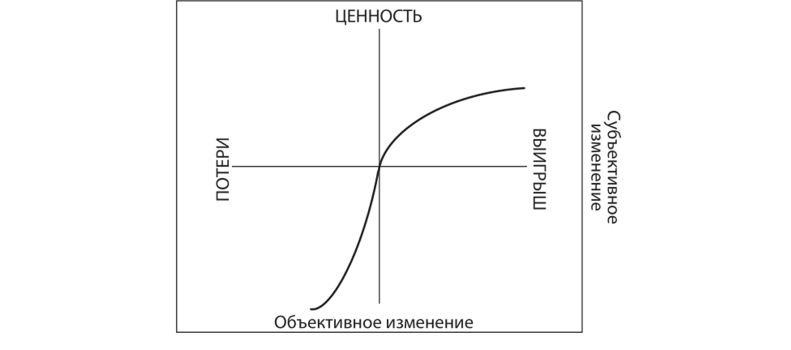

III. Изменения или состояния: теория перспективОсновным свойством систем восприятия является то, что они предназначены для улучшения воспринимаемости изменений и различий. Восприятие зависит от выбора точки отсчета (reference-dependent): воспринимаемые атрибуты фокального стимула отражают контраст между данным стимулом и контекстом предыдущих и текущих стимулов. В данном разделе будет показано, что интуитивные оценки результатов также зависят от выбора точки отсчета. Роль предшествующего стимулирования известна по экспериментам с температурами. Помещая руку в воду с температурой 20оС, вы чувствуете приятное тепло после того, как продержали ее достаточно долго в гораздо более холодной воде, а после горячей воды в тех же условиях вы чувствуете приятную прохладу. Рис. 5 иллюстрирует зависимость зрительного восприятия от точки отсчета. Два расположенных рядом квадрата имеют одинаковую яркость, но они не кажутся одинаково светлыми. Смысл демонстрации состоит в том, что освещенность площади не является функцией только одного параметра световой энергии, достигающей глаза из этого места – как и восприятие температуры не является функцией только параметра температуры, воздействующей на вашу руку. Для расчета воспринимаемой освещенности или температуры необходима точка отсчета - базовый сравнительный параметр (часто называемый уровнем адаптации), значение которого зависит от контекста текущей или предшествующей стимуляции. Р    ис.5. Зависимость от точки отсчета в восприятии яркости. ис.5. Зависимость от точки отсчета в восприятии яркости.Стандартная экономическая теория предполагает, что полезность результатов принятых решений всецело определяется конечным состоянием наделенности и поэтому зависит от выбора точки отсчета - но это звучит довольно неубедительно для исследователя восприятия. В контексте выбора в условиях риска данное допущение может быть прослежено до замечательной работы, впервые заложившей основы теории ожидаемой полезности [13]. Бернулли предположил, что уровень богатства имеет специфицированную полезность, а также, что стремление к повышению ожидаемой полезности богатства (моральное ожидание) является правилом принятия решений в рискованных ситуациях. Язык эссе Бернулли предписывающий – он говорит о том, что практично или разумно сделать, да и его теория была задумана как описание выбора разумного человека [39]. Как и большинство современных исследователей принятия решений, Бернулли не признает наличия противоречий между предписанием и описанием. Предположение, что принимающий решение субъект оценивает результат по полезности конечного набора благ, сохраняется в экономических теориях уже более 300 лет. Это довольно примечательно, ведь легко показать ошибочность данной идеи; я называю указанный феномен «ошибкой Бернулли». Тверской и я поставили множество мысленных экспериментов с момента начала наших исследований выбора в условиях риска, результаты которых легли в основу теории перспектив [65]. Примеры 1 и 2, приведенные ниже, а также подобные им, убеждают нас в неадекватности использования функции полезности богатства как объяснения выбора. Пример 1 Согласны ли вы участвовать в игре, в которой предлагается с 50% вероятностью выиграть 150$ и с 50% вероятностью проиграть 100$ ? Изменится ли ваш выбор, если все ваше богатство уменьшится на 100$? Немногие согласятся принять участие в игре в примере 1. Эксперименты свидетельствуют, что большинство людей будут отказываться от участия в игре с равными шансами на выигрыш и проигрыш, пока возможный выигрыш не превысит сумму возможного проигрыша, как минимум в два раза (напр., [121]). И, конечно, ответ на второй вопрос будет отрицательным. Рассмотрим далее пример 2: Пример 2 Что вы выберете: проиграть $100 с вероятностью 100% или с вероятностью 50% выиграть 50$ и с вероятностью 50% проиграть 200$ ? Изменится ли ваш выбор, если все ваше богатство увеличится на 100$? В примере 2 участие в игре выглядит гораздо более привлекательным, чем гарантированный проигрыш. Результаты экспериментов свидетельствуют, что предпочтения риска в задачах такого рода свойственны большинству респондентов [65]. И здесь предположение о том, что изменение общего богатства на 100$ повлияет на предпочтения, не может рассматриваться серьезно. Ранее мы провели множество исследований ситуаций парного выбора и пришли к заключению, что резкий переход от отрицания риска к поискам риска не может быть удовлетворительно объяснен при помощи функции полезности богатства. Выяснилось, что предпочтения определялись, скорее, отношением к выигрышам и потерям, оцениваемым по отношению к точке отсчета (reference point), но теория Бернулли и его последователей не включала такие понятия. Поэтому мы предложили альтернативную теорию риска, в которой носителями полезности являются выигрыши и потери – изменения в уровне богатства, а не его величина. Элементом научной новизны теории перспектив стало то, что она была эксплицитно представлена как формально дескриптивное, а не нормативное описание выбора, который совершают реальные люди. Это было отходом от моделей выбора, которые длительное время несли двойную службу – в качестве и идеализированно-дескриптивных, и нормативно-логических. Наглядное представление о теории перспектив дает вид функции ценности, изображенный на рис. 6. Функция ценности определенна на множестве выигрышей и потерь, характеризуясь тремя свойствами: (1) она вогнута на интервале выигрышей, отображая несклонность к риску; (2) она выпукла в области потерь, отображая склонность к риску; (3) самое важное, функция имеет резкий перегиб в точке отсчета, и ее наклон на участке потерь круче, чем на участке выигрышей, примерно в 2-2,5 раза [62, 122].  Рис. 6. Схематическое представление функции ценности для изменений. Почему же так долго использовалась формулировка Бернулли, если она очевидно непригодна в качестве описательной модели выбора в условиях риска? Скорее всего, ответ заключается в том, что соотнесение полезности и богатства – аспект рациональности, и поэтому сопоставимо с базовыми предпосылками рационального поведения в экономической теории [54]. Рассмотрим пример 3: Пример 3 Два человека получили свои ежемесячные отчеты от брокера: А узнает, что его капитал изменился от 4 млн. до 3 млн. Б узнает, что его капитал изменился от 1 млн. до 1,1 млн. Кто из двоих имеет больше оснований быть удовлетворенным своим финансовым положением? Кто сегодня более счастлив? Пример 3 высвечивает контрастирующее различие в интерпретациях полезности в теориях, определяющих результаты как абсолютные состояния, и в теориях, трактующих результаты как изменения богатства. В анализе Бернулли имеет смысл только первый из двух вопросов примера 3, и только долгосрочные последствия обладают значением. Теория перспектив, напротив, имеет дело с краткосрочными результатами, и функция ценности в большей степени отражает восприятие человеческих реакций, эмоций, которые будут выражены при переходе от одного уровня богатства к другому [52, 53, 85]. Какая же из этих концепций полезности предпочтительнее? В соответствии с культурной нормой, оценка долгосрочной перспективы является аспектом смысла рациональности. Поэтому трактовка полезности результатов как величины конечного богатства хорошо соответствует условиям модели рационального агента. Такие рассуждения поддерживают нормативный и предписывающий статус определения результатов по Бернулли. С другой стороны, исключительное отношение к длительному периоду может оказаться предписывающе стерильным, так как люди живут не в долгосрочном периоде. Нельзя разлучать полезность и эмоции, эмоции же включаются под воздействием изменений. Теория выбора, которая полностью игнорирует чувства - боль от потерь и сожаление по поводу ошибок - не только нереалистична дескриптивно, но и ведет к предположениям, которые не соответствуют представлениям о максимизации результатов в реальном опыте (что имел в виду Бентам, говоря о полезности) [51, 52, 67]. Распространение ошибки Бернулли – идея считать носителями полезности конечные состояния – не ограничивается процессом принятия решений в условиях риска. Действительно, неверное допущение о том, что первоначальная наделенность не имеет значения, является основанием теоремы Коуза и ее многочисленных приложений [59]. Ошибочное допущение о независимости от начальной точки отсчета вырастает из стандартного представления карт кривых безразличия. Для психолога удивительно, что эти карты не включают представления о первоначальной наделенности различными благами принимающего решения человека – аналога точки отсчета в теории перспектив. Этот параметр, конечно, не включен в модель, ибо теория потребителя исходит из того, что он не имеет значения1. Ключевая идея теории перспектив – функция ценности имеет перегиб в точке отсчета и отражает несклонность к риску – оказалась полезной для экономистов, когда Талер [111] использовал ее для объяснения выбора в отсутствии риска. Несклонность к риску объясняет, в частности, нарушение логики теории потребителя, которое Талер отметил и обозначил как «эффект первоначальной наделенности» (endowment effect): цена продажи для потребительских товаров значительно превышает цену покупки, часто в два и более раз. Ценность блага представляется индивиду большей, когда благо рассматривается как то, что можно потерять или бросить, чем когда это же самое благо оценивается как потенциальный выигрыш [59, 60, 121]. Когда произвольно выбранная половина участников условного рынка получила в качестве первоначального богатства некое благо (кружку), и была начата игра, количество сделок оказалось вдвое меньше, чем предсказывалось для случая без первоначальной наделенности [59]. Трансакционные издержки не объясняют этот контрпример для теоремы Коуза, потому что тот же институт никоим образом не демонстрировал несклонность к торговле, когда предметами торга были жетоны с обозначением денежной суммы. По результатам экспериментов можно заключить, что их участники оценивали кружку не как объект, который они могли употребить или владеть им, но как нечто, что они могли получить или потерять. Джон Лист [77, 78] обнаружил интересное явление заметного затухания эффекта первоначальной наделенности для участников, имевших большой опыт торговли открытками. Опытные торговцы (которые были также и покупателями) демонстрировали меньшую несклонность к обмену одного блага на другое (это были не только открытки, но и кружки, а также другие предметы), как будто они научились оценивать свой выбор в долгосрочной перспективе, а не подчиняясь мгновенным эмоциям, ассоциирующимися с получением или потерей объектов. Зависимость от контекста и несклонность к потерям позволяют найти объяснение нескольким феноменам выбора. Известное наблюдение, что потеря денег при оплате наличными оценивается гораздо больше, чем альтернативные затраты, легко объяснимо, если оценивать эти результаты на разных ветвях функции ценности. Различие между «реальными» потерями и потерями возможностей признается в разных вариантах в законодательстве [24]и в институциональных нормах справедливости в рыночных взаимодействиях [58]. Несклонность к потерям учитывается также в объяснении отклонений от расчетного положения в тщательно задокументированных экспериментах [97]. Ввиду того, что точка отсчета обычно и соответствует статус-кво, характеристики альтернативных вариантов оцениваются как преимущества или недостатки по отношению к данной ситуации, и недостатки высвечиваются ярче, чем преимущества. Другие применения концепции несклонности к потерям задокументированы в нескольких главах книги Канемана и Тверски [66]. |