учебник по ахд. учебник по АХД. Г. В. Савицкая Анализ хозяйственной деятельности предприятия

Скачать 7.77 Mb. Скачать 7.77 Mb.

|

|

Глава 16. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) 16.1. Значение, задачи и объекты анализа себестоимости продукции Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и выработать корректирующие меры по использованию возможностей снижения себестоимости продукции. Объектами анализа себестоимости продукции являются следующие показатели: полная себестоимость товарной продукции в целом и по элементам затрат; затраты на рубль продукции; себестоимость отдельных изделий; отдельные статьи затрат; затраты по центрам ответственности. Источники информации: "Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)", плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д. Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов. Элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.). Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что говорит о повышении уровня кооперации и специализации. Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения. Основные статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы. Различают также затраты прямые и косвенные. Прямые затраты связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и пр.). Они прямо относятся на тот или другой объект калькуляции. Косвенные расходы связаны с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др. Издержки классифицируют также на явные и неявные (имплицитные). К явным относятся издержки, принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата рабочих, менеджеров, служащих, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и многое другое. Неявные (имплицитные) издержки - это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Такие издержки не предусмотрены контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской отчетности, но от этого они не становятся менее реальными. Например, фирма использует помещение, принадлежащее ее владельцу, и ничего за это не платит. Следовательно, имплицитные издержки будут равны возможности получения денежных платежей за сдачу этого здания кому-либо в аренду. 16.2. Понятие и методика определения суммы постоянных и переменных затрат Очень важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности организации. Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции {прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.). Постоянные затраты не зависят от динамики объема производства и продажи продукции. Это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате и др., расходы, связанные с управлением и организацией производства и т.д. Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли. Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени Y = a + bx,(6.1) где Y - сумма затрат на производство продукции; а - абсолютная сумма постоянных расходов; b - ставка переменных расходов на единицу продукции (услуг); х - объем производства продукции (услуг). Зависимость общей суммы затрат от объема производства показана на рис. 16.1. На оси абсцисс откладывается объем производства продукции, а на оси ординат - сумма постоянных и переменных затрат. Из рисунка видно, что с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат. Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить сумму постоянных и переменных затрат. Для этой цели используются разные методы: алгебраический, графический, статистический, основанный на корреляционно-регрессионном анализе, селективный, построенный на содержательном анализе каждой статьи и элемента затрат.  Рис. 16.1. Зависимость общей суммы затрат от объема производства продукции Алгебраический метод можно применять при наличии ин формации о двух точках объема продукции в натуральном выражении (х1 и х2) и соответствующих им затратах(z1 и z2). Переменные затраты на единицу продукции (b)определяют следующим образом: Узнав переменные затраты на единицу продукции, нетрудно подсчитать сумму постоянных затрат (а): a = z2 - bx2или a = z1 - bx1. Например, максимальный объем производства продукции, который может обеспечить предприятие, составляет 2000 шт. При таком объеме производства общая сумма затрат - 250 тыс. руб. Минимальному объему производства, равному 1500 шт., соответствует общая сумма издержек на сумму 200 тыс. руб. Вначале определим переменные издержки на единицу продукции: (250 – 200)/(2000 – 1500) = 0,1 тыс. руб. Затем найдем общую сумму постоянных затрат: 250 – 0 ,1 × 2000 = 50 тыс. руб., или 200 – 0,1 × 1500 – 50 тыс. руб. Уравнение затрат для данного примера будет иметь вид Y= 50 + 0,1х. По этому уравнению можно спрогнозировать общую сумму затрат для любого объема производства в заданном релевантном ряду. В условиях многопродуктового производства для нахождения суммы постоянных затрат вместо количестваi-го вида продукции надо брать стоимость валового выпуска, а вместо переменных затрат на единицу продукции - удельные переменные затраты на рубль продукции (УПЗ). Например, из-за сезонности производства (могут быть и другие причины) объемы выпуска продукции и затраты довольно существенно колебались на протяжении года. Минимальный месячный объем производства составил 7000 тыс. руб., максимальный - 10 000 тыс. руб. Затраты соответственно 6075 и 7800 тыс. руб. Исходя из этих данных определим сумму удельных переменных затрат на рубль продукции: Сумма постоянных затрат за один месяц составит A = З1– УПЗ1 × ВП1 = 6075 – 0,575 × 7000 = 2050 тыс. руб., а за год - 24 600 тыс. руб. Графический метод нахождения суммы постоянных затрат состоит в следующем. На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объема производства (рис. 16.2). Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни издержек. Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и для минимального объема производства.  Рис. 16.2. Графический метод нахождения суммы постоянных затрат Сумму постоянных затрат в уравнении связи (Y = а + bх)можно определить и спомощью корреляционного анализа, если имеется достаточно большая выборка данных о затратах и выпуске продукции (табл. 16.1). Данные о затратах (Y) и объемах производства продукции (х) Таблица 16.1

Составим систему уравнений и решим ее: Умножив все члены первого уравнения на 2300, а второго на 12, получим следующую систему уравнений: 374000b = 37640; b = 0,1; a = (830 – 2300 × 0,1) / 12 = 50. Уравнение связи Y = 50 + 0,1x показывает, что сумма постоянных затрат в данном примере составляет 50 тыс. руб., а переменные затраты на единицу продукции - 100 руб. Если вместо количества произведенной продукции возьмем ее стоимость, то коэффициент bв уравнении регрессии покажет удельные переменные затраты, а коэффициент а - сумму постоянных затрат. Селективный метод позволяет более точно определить сумму постоянных и переменных затрат, но он более трудоемкий по сравнению с рассмотренными выше. Однако в условиях современных технологий обработки экономической информации этот процесс упрощается, если предусмотреть деление затрат на постоянные и переменные в компьютерных программах и в первичных документах. 16.3. Анализ общей суммы затрат на производство продукции Анализ состава и структуры затрат. Факторы изменения общей суммы затрат. Методика расчета и оценки их влияния. Анализ себестоимости продукции обычно начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат. Затраты на производство продукции Таблица 16.2

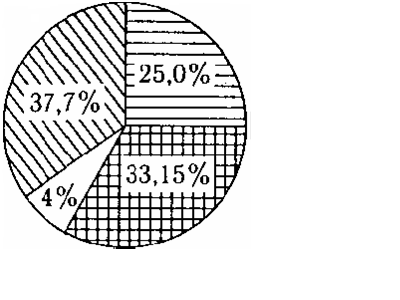

Как видно из табл. 16.2, фактические затраты предприятия выше плановых на 6216 тыс. руб., или на 8%. Перерасход произошел по всем видам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты уменьшилась (рис. 16.3).   Материальные затраты Материальные затратыЗарплата с отчислениями на социальное страхование Амортизация Прочие затраты Рис. 16.3. Фактическая структура затрат на производство продукции за отчетный год Общая сумма затрат (Зo6щ)может измениться из-за: - объема выпуска продукции в целом по предприятию (VВПобщ); - ее структуры (Уд,); -уровня переменных затрат на единицу продукции (bi); -суммы постоянных расходов на весь выпуск продукции (А): Зобщ= (VВПобщ× Удi× bi) + А. Данные для расчета влияния этих факторов приведены в табл. 16.3. Из таблицы видно, что в связи с перевыполнением плана по выпуску продукции в условно-натуральном выражении на 2,6% (КВП= 1,026) сумма затрат возросла на 1420 тыс. руб. (79 372 – 77 952). За счет изменения структуры выпуска продукции сумма затрат также возросла на 1268 тыс. руб. (80 640 – 79 372). Это свидетельствует о том, что в общем выпуске продукции увеличилась доля затратоемкой продукции. Из-за повышения уровня удельных переменных затрат перерасход издержек на производство продукции составил 2083 тыс. руб. (82 723 – 80 640). Постоянные расходы возросли по сравнению с планом на 1445 тыс. руб. (84 168 82 723), что также послужило одной из причин увеличения общей суммы затрат. Таким образом, общая сумма затрат выше плановой на 6216 тыс. руб. (84 168 – 77 952), или +8% , в том числе за счет перевыполнения плана по объему производства продукции и изменения ее структуры она возросла на 2688 тыс. руб. (80 640 77 952), а за счет роста себестоимости продукции — на 3528 тыс. руб. (84 168 80 640), или на 4,38%. Таблица 16.3 Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

В свою очередь себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией. В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе стоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить: ∆Зц = ∑(∆Цi × Рiф). На анализируемом предприятии за счет данного фактора общая сумма затрат на производство продукции возросла по сравнению с запланированной на 3225 тыс. руб. Следовательно, за счет повышения уровня ресурсоемкости продукции (трудоемкости, расхода материалов на единицу продукции) затраты выросли на: ∆Зр = ∆Зобщ∆Зц = 3528 3225 = +303 тыс. руб. Следовательно, доля внешних факторов в росте себестоимости продукции данного предприятия составляет 91,4% (3225/3528 × 100), а внутренних - 8,6% (303/3528 × 100), что нужно учитывать при анализе прибыли и других показателей. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||