макроэкономическое равновесие на товарном рынке. Где фактический уровень инфляции

Скачать 0.75 Mb. Скачать 0.75 Mb.

|

|

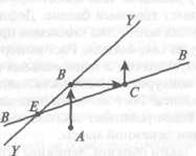

Равновесие в модели IS-LM показано на рисунке. Необходимо отметить, что кривые построены не только для данного уровня цен P, но и для данных уровней инструментов макроэкономической политики G, T и M. В этом случае существует единственный уровень ставки процента (i0) и спроса ( Товарный рынок охватывает не только рынок потребительских товаров, но и рынок инвестиционных товаров. На товарном рынке спрос на потребительские товары – это функция дохода, а на инвестиционные товары – ставка процента. Денежный рынок – это рынок, на котором происходит краткосрочное кредитование и заимствование денег. Кривая предпочтение ликвидности – деньги отображает зависимость, которая возникает на рынке между процентной ставкой и уровнем дохода. Таким образом, мы увязали между собой эти 2 рынка. Практический смысл модели IS-LM. Уравнение кривой IS может быть получено путем подстановки уравнений:  где C – потребление; a, b, d, e, g, m’, n – эмпирические коэффициенты; Y – доход; T – налог; I – инвестиции; R – ставка процента; Xn – чистый экспорт; t – налоговая ставка, в основное макроэкономическое тождество и его решения относительно R и Y. Уравнения кривой IS относительно R имеет вид: Уравнение кривой IS относительно Y имеет вид: Коэффициент Кривая IS является более пологойпри условии, если: чувствительность инвестиций (d) и чистого экспорта (n) к динамике ставки процента велика; предельная склонность к потреблению (b) велика; предельная ставка налогообложения (t) невелика; предельная склонность к импортированию (m’) невелика. Под влиянием увеличения государственных расходов G или снижения налогов T кривая IS смещается вправо. Изменение налоговых ставок t изменяет также и угол ее наклона. В долгосрочной перспективе угол наклона IS также может быть изменен с помощью политики доходов, так как у высокообеспеченных семей предельная склонность к потреблению относительно ниже, чем у малообеспеченных. Остальные параметры (d, n и m’) практически не подтверждены воздействию макроэкономической политики и преимущественно являются внешними факторами, определяющими ее эффективность. Уравнение кривой LM может быть получено путем решения уравнения M – деньги; P – уровень цен; h, k – эмпирические коэффициенты; Y – доход; R – ставка процента, относительно R и Y. Уравнение кривой LM имеет вид:  Коэффициент Кривая LM является относительно пологойпри условии, если: чувствительность спроса на деньги к динамике рыночной ставки процента (h) велика; чувствительность спроса на деньги к динамике ВНП (k) невелика. Увеличение предложения денег Ms или снижение уровня цен P сдвигает кривую LM вправо. Равновесие в модели достигается в точке пересечения кривых IS и LM.  Алгебраически равновесный объем производства может быть найден путем подстановки значения R из уравнения IS в уравнение LM и решения последнего относительно Y: (при условии, что При фиксированном уровне цен P равновесное значение Y будет единственным. Равновесное значение процентной ставки R может быть найдено путем подстановки равновесного значения Y в уравнение IS или LM и решения его относительно R. Платёжный баланс составляется в открытой экономике. Занимается в открытой экономике составлением платёжного баланса на основе информации, которой подаёт ему разные органы. Занимается составлением платёжного баланса Центральный банк. Это документ, который создаёт ЦБ. Платёжный баланс — это документ, в котором содержится систематические и статистические записи всех экономических сделок между резидентами данной страны и всеми другими странами нерезидентами, которые находятся в других странах, и составляется платёжный баланс за определённый период, как правило, за год, могут быть и полугодовые. Платёжный баланс даёт качественную — это структурную характеристику, а количественную — это денежную характеристик внешнеэкономической деятельности страны. В целом, наблюдая платёжный баланс, можно сделать вывод, как участвует экономика страны в мировом хозяйстве, через какие потоки осуществляется связь экономики с экономиками других стран. Международные экономические связи предполагают разного рода обмен. Это могут быть торговля товарами и услугами, дартер — это чисто натуральные передачи, обмен одних финансовых активов на другие, международные переводы, денежные переводы разного вида, характера потоки пресекают границу страны в том или ином направлении, как внутрь, так и извне. Объектами сделок являются различные организации, фирмы, частные лица, юридические и физические лица, являющиеся субъектами сделок. Любая международная экономическая сделка имеет 2 стороны. В платёжном балансе страны любая сделка учитывается дважды, и существуют общие правила учёта сделок в платёжном балансе: Это сделки, в которых страна получает иностранную валюту, эта сделка называется кредит и в балансе отражается со знаком плюс. Когда страна тратит иностранную валюту, т. е. вывозит иностранную валюту со своей территории, то эта операции называется дебит и в платежном балансе отражается со знаком минус. Как правило, экспорт мы вывозим, продаём товары — это кредит со знаком плюс, мы за это получаем валюту, а импорт — это со знаком минус, поскольку за импорт страна должна платить определённую сумму валют. Кроме притоков и оттоков денег, связанных, например, с импортом и экспортом товаров и услуг страна может делать платежи или принимать деньги в связи с движением инвестиций. Например проценты-дивиденды, которые приходится платить нерезидентам, т. е. иностранцам за то, что они вкладывают деньги в российскую экономику будут отражаться с минусом, как и дебетовая статья. В то время как доходы инвестиций, которые получает российские фирмы из-за границы, они являются плюсовой ориентацией по статьям крезит. Платёжный баланс поэтому состоит из 2 частей — это: 1. баланс или счёт текущих операций; 2. баланс или счёт капитала. Первые группу составляют сделки по экспорту и импорту товара, так называемый торговый баланс и сделки, связанные с движением разнообразных услуг, а также переводов. На ряду со сделками по перемещению через границу реальных товаров и услуг существуют сделки, которые отражают движение капитала, т. е. осуществляются чисто финансовые операции со стороны резидентов и нерезидентов. Они формируют вторую группу счетов платёжного баланса. Баланс по счёту капитала охватывает куплю-продажу активов. В нём показывается соотношение экспорта и импорта государственного и частного капитала — это прямые и портфельные инвестиции. Прямые — это непосредственное вложение в производства в той или иной стране, а портфельные — приобретение финансовых активов в движении ценных бумаг. Здесь же отражаются международные кредиты, проходит здесь формирование официальных резервов ЦБ, золотовалютные резервы ЦБ пополняются или они расходуются, они отражаются по счёту движения капитала. Если охватить все статьи платёжного баланса, то необходимо тогда подвести итог этого баланса. Как подводиться итог (сальдо) платёжного баланса и каков смысл этой записи? Во-первых, это найти, существует ли сбалансированность платёжного баланса, будет ли равновесие платёжного баланса, т. е. доходы и расходы как отражаются и в каком количестве. Если страна имеет дефицит по текущим операциям, т. е. сложился у страны отрицательный торговый баланс, страна больше импортирует, больше ввозит, значит, валюты из страны уходят. Страна должна в этом случае для покрытия сальдо торгового баланса либо осуществить внешние займы на эту сумму, либо уменьшить иностранные, т. е. зарубежные активы. Это означает, у нас есть отрицательный платёжный баланс и имеем средства, чтобы его покрыть, мы эти средства откуда-то получили. В результате у нас сальдо платёжного баланса равняется 0. Значит две части платёжного баланса балансируются. Если бы просто были потоки товаров и услуг через границу, то легко можно было бы определить сальдо торгового баланса, т. е. текущих операций с внешним миром. Но способность страны образовывать резервы или расплачиваться с долгами, на них влияют потоки капитала, которые помогают их расценивать. Любой отток капитала из страны повышает спрос на иностранную валюту внутри страны. Приток капитала приводит к увеличению запасов иностранные валюты. Таким образом, счета платёжного баланса говорят об одном важном качестве платёжного баланса: о влиянии денежных потоков в целом на обменный курс национальной валюты страны и на её золотовалютные резервы. Для того, чтобы выравнивать стоимость сделок, которые учитываются в платёжном балансе, и остатков резервов на счетах ЦБ вводятся поправки в платёжный баланс, который носит название «Чистые ошибки и пропуски» — это получается балансирующая статья между тем, что отражается в платёжном балансе и тем, что учитывает ЦБ. Эта статья возникает тогда, когда к текущему счёту платёжного баланса добавляется сальдо счёта движения капитала, то суммы на обоих счетах не сходятся точно на величину приростов или оттоков иностранной валюты на счетах в ЦБ, потому что это 2 разных информационных источника. Если статья «Чистой ошибки и пропуски», которую ведёт ЦБ, включена в платёжный баланс со знаком плюс, то реальный золотовалютный запасы страны оказываются больше, чем должно быть по данным сделок, которые учитываются в платёжном балансе. Если же эта статья указывается со знаком минус, то это свидетельствует о том, что остатки на счетах ЦБ меньше того расчётного сальдо, который сформировался по счетам платёжного баланса. Значит, прежде чем выйти на 0 платёжного баланса нужно посмотреть, что происходит с этой статьёй. Эта статья имеет не только балансирующее значение платёжного баланса, но и отражает такой важный показатель, что происходит с золотовалютными резервами в стране, за которой отвечает ЦБ. Но, несмотря на то, что мы каждый раз должны выходить на 0, балансирующая статья отражает дефицит платёжного баланса. И этот дефицит может явиться одной из причин обесценение отечественной национальной валюты. А результатом может быть девальвация валюты. Для осуществления международных операций нужна иностранная валюта, которая приобретается на валютном рынке. Специфика валютного рынка состоит в том, что он представляет собой обмен, т. е. сделку разных валют. Обменный курс — это цена одной денежной единицы относительно другой. Обмен курс можно выразить 2 методами — прямым или косвенным. В большинстве стран применяется прямая котировка иностранной валюты. В этом случае за единицу принимается иностранная валюта и к иностранной валюте приравнивается то или иное количество национальных денежных единиц. Косвенный метод котировки состоит в том, что за единицу принимается национальная валюта и уже к ней приравнивают какое-то количество иностранной валюты. Кроме прямого и косвенного расчёта валютного курса используют также кросс-курсы. Данные курсы позволяют значительно снизить издержки по осуществлению котировки и купли-продажи иностранных валют. Снижают издержки, потому что кросс-курсы — это курсы между парой валют, которые рассчитываются на основе третьей валюты или валюты третьей страны. Обменный курс — это один из важных видов цен в экономике. Он определяет, какое количество товаров страна может приобрести, продав за границей свои товары, т. к. импортные товары являются в структуре производственных затрат одним из составляющих, значит, импорт оказывает влияние на себестоимость продукции, на производство продукции, также на экспорт, от него зависит конкурентоспособность внутренней продукции потому что импортируется то, что не производится, а экспортируется то, что производится для участия в потребительском или производственном цикле в зарубежных странах. Для открытой экономики можно извлечь из макроэкономического тождества. Нас интересует чистый приток валюты в страну, а это, значит, насколько экспорт превышает импорт можем получить значения (формула), то, как внутреннее производство увязывается и потребление со внешним миром. Очевидно, что сальдо чистого экспорта может быть и положительным и отрицательным. Это означает, что достижение макроэкономического равновесия в стране имеет и внешний аспект. Это показатель, который чётко указывает, в каком направлении эти внешний потоки формируются. По этой причине чистый экспорт может быть как больше 0, так и меньше 0. Если величина чистого экспорта положительна, значит, у нас образовался избыток валюты, которую можно направить на приобретение иностранные активы. Приобретать эти активы может ЦБ, накапливая золотовалютные резервы, для того, чтобы использовать в дальнейшем. В результате (формула) Если объём национального производства меньше внутренних расходов, то страна импортирует недостающие ей товароматериальные ценности и величина будет тогда отрицательной, тогда чистый экспорт будет меньше 0 и в этом случае тогда (формула) Можно сделать вывод, что рост экспорта способствует росту национального производства. Страна больше экспортирует, значит, её товар пользуется спросом, и в страну вливается новые резервы, которые она может использовать по назначению внутри страны или же приобретать на них финансовые активы зарубежного характера. Значит, это увеличивает доходы, увеличивает занятость в стране, если она экспортёр. Но стоит помнить, что в этой модели импорт — это функция национального дохода, но уже не нашей страны, а страны-импортёра, импорт не зависит от производства внутри страны, которую рассматривают. Рост импорта ведёт к сокращению расходов внутри страны, а значит к уменьшению объёма национального производства и запасов иностранной валюты, т. к. за импорт надо платить иностранной валютой. Если экспорт одной страны — это импорт другой, то получается, что говорят всё время о вывозе товара. Если импорт функция собственного национального дохода страны, то экспорт — функция национального дохода других стран. Сокращение импорта приводит, в конечном счете, к сокращению экспорта, так импортная продукция используется в производстве, приведёт также к сокращению равного по стоимости экспорта в результате действия механизма выравнивания обменного курса. Поскольку импорт и экспорт — это элементы совокупных расходов, то они влияют на экономику мультипликативным эффектом, т. е. возникает эффект мультипликации. Здесь тоже сальдо экспорта и импорта влияет как мультипликатор на совокупные расходы. Влияние импорта и экспорта различны. Дополнительное увеличение экспорта, если оно связано с ростом зарубежного спроса, повлечёт при прочих равных условиях к увеличению производства, появятся дополнительные доходы, которые через расходы на потребление инвестиций окажут влияние и на рост производства. Мультипликатор в этом и заключается, что увеличение производства оказывает влияние на распределение использованного ВВП. Увеличение импорта — это утечка из потока дохода и расхода. Это приводит к мультипликативному сокращению национального производства. Импорт можно сравнить со сбережениями, который также по принципу мультипликатора сокращает уровень национального производства. Мультипликатор внешней торговли в открытой экономике показывает, в каком направлении воздействует внешняя торговля на уровень национального производства и дохода, способствует ли их росту или сокращению. Если мультипликатор больше единицы, то это означает, что внешняя торговля положительно влияет на макроэкономический показатель. Как рассчитывается мультипликатор. В основе лежит сальдо чистого экспорта. Экспорт не зависит от величины национального дохода страны, а определяется доходом других стран. Спрос на экспортную продукцию возникает после того, как на рынке определяется этот спрос на внешнем рынке. Поэтому его можно представить в макроэкономическом тождестве как автономную величину, которая может задаваться при анализе. А напротив, импорт он находится в прямой зависимости от отечественного национального дохода и может быть уже представлен через предельную склонность к импортированию. Тогда функция чистого экспорта (формула) Означает сбалансированность счёта капитала. В этом случае страна будет иметь положительное сальдо счёта движения капитала и дефицит счёта текущих операций. Если сбережения меньше, чем инвестиции, а экспорт — отрицательная величина, это означает, что страна выступает на мировых финансовых рынках кредитором, и она больше экспортирует товаров, чем импортирует. Такой анализ можно проводить, пользуясь только информацией платёжного баланса, о состоянии не только внутренней экономики, как она участвует в мировой экономики, но и о том, что происходит на её рубежах, на её границах, как складывается платёжный баланс в отношении с внешним миром. Таким образом, получается, что счёт движения капитала и счёт текущих операций — это 2 стороны одного процесса производства внутри экономики. С другой стороны, если отечественные сбережения превышают внутренние инвестиции, то в стране образуются излишки, которые могут предоставлять интерес заёмщиков, находящихся за пределами страны. В этом случае страна выступает кредитором. Если инвестиции больше, то тогда нужно вынуждено занимать. С другой стороны, если внутренние инвестиции превышают внутренние сбережения, то излишек инвестиций должен финансироваться путём займов за границей. Важны результаты денежной и бюджетной политики внутри страны, поскольку эти показатели являются прямым следствием того, как формируется бюджет в стране и как сформирована денежно-кредитная политика в стране. Здесь бюджетные и денежные политики влияют на обменный курс валют. Существует фиксированный валютный курс — это, когда ЦБ осуществляет интервенции на валютном рынке, следит, как спрос и предложение складывается на этом рынке, стоит ли ему останавливать торги или привлекать свои валютные резервы для того, чтобы удовлетворить спрос, чтобы не было перенасыщения какой-то валюты, чтобы эта валюта не влияла на денежное обращение или вызывало эмиссию. ЦБ на валютном рынке может выступать и в качестве продавца, и в качестве покупателя для того, чтобы сохранить обменный курс на определённом заданном уровне, который сначала прорабатывает ЦБ, поскольку он держит в руках платёжный баланс и видит, какая потребность в валюте в стране необходима. Конечно, физические и юридические лица участвуют на валютном рынке, они могут оказывать свои интересы на спрос валюты, но предложение может не соответствовать этому спросу. Но при плавающем обменном курсе резервы ЦБ будут оставаться постоянными. ЦБ не будет обращаться к своим резервам, они будут оставаться постоянными, поскольку банк не будет проводить интервенций на валютном рынке. Здесь он уже будет проводить целенаправленную денежную политику, и руководить не только валютным курсом, но и денежным потоком внутри страны национальной валюты. Эффективность бюджетной и денежной политики во многом отличается в зависимости от степени мобильности капитала между странами, т. е. не только товарные потоки влияют, но и как складывается ситуация, которая складывается из капитала платёжного баланса. Высокая мобильность капитала означает, что даже небольшое изменение внутренней процессной ставки вызывает практически неограниченный межстрановой перелив капитала. А при низкой мобильности капитала изменение процессной ставки будет оказывать незначительное влияние на перемещение капитала между странами, поэтому сейчас внимание обращено на то, какая учётная ставка складывается федеральной резервной системы. При фиксированном обменном курсе и высокой мобильности капитала денежная политика оказывается неэффективной, т. к. увеличение предложения денег будет понижать процентную ставку, а это вызовет отток капитала из страны. Результатом будет снижение курса национальной валюты. Для того, чтоб поддержать курс на стабильном уровне ЦБ должен тогда осуществлять валютную интервенцию. Должны увеличиваться торги на валютном рынке, а это может уменьшить объём денежной массы в экономике и тогда уже вернёт уровень производства занятости доходов в начальное состояние. Здесь уже проявляется роль ЦБ. При фиксированном обменном курсе и низкой мобильности капитала денежная политика будет эффективной, т. к. она уменьшит лишь только валютные резервы ЦБ, но не изменит уровень реального производства занятости страны. При плавающем курсе и при высокой мобильности капитала денежная политика будет приносить реальные результаты, которые будут видны сразу. Она увеличивает экспорт страны, а в результате увеличивается производство и занятость в стране. При плавающем обменном курсе и низкой мобильности капитала в денежной политике можно понизить процентную ставку, которую устанавливает ЦБ, и оказать стимулирующее влияние на производство. Этот стимул будет оказан через рост потребительских расходов и инвестиций, при этом не будет затрагивать торговый баланс. Оказывает также влияние налогово-бюджетная политика, она удешевляет национальную валюту, а значит, создаёт условия для роста экспорта, а экспорт даёт в бюджет определённый доход, который будет повышаться, и может осуществлять запланированный уровень расходов. Баланс Поступления Расходы на движения = от продажи — покупку активов капитала активов за границей Продажа иностранных активов увеличивает запасы иностранной валюты, а их покупка уменьшает их. Поэтому баланс движения капитала и финансовых операций показывает чистые поступления иностранной валюты от всех сделок с активами. Положительное сальдо счета движения капитала и финансовых операций определяется как чистый приток капитала в страну. Наоборот, чистый отток (им вывоз капитала) возникает на фоне дефицита счета движения капитала и финансовых операций, когда расходы на покупки активов за границей превосходят доходы от их продажи за рубеж. Взаимосвязь текущего счета и финансового счета может быть представлена алгебраически путем последовательных преобразований основного макроэкономического тождества: Величина (I - S) представляет собой избыток внутренних инвестиций над внутренними сбережениями и характеризует сальдо счета движения капитала и финансовых операций. Счет текущих операций фиксирует, каким образом формируется сумма, получаемая из-за границы в обмен на отечественный чистый экспорт (включая чистую выручку от использования отечественных факторов производства). Поэтому величина Из основного макроэкономического тождества следует, что финансовый счет и текущий счет платежного баланса уравновешивают друг друга, то есть Это означает, что дефицит платежного баланса по текущим операциям финансируется в основном чистым притоком капитала на финансовый счет: Если инвестиции превышают национальные сбережения (I > S), то излишек инвестиций должен финансироваться из-за рубежа за счет иностранных займов. Эти займы позволяют стране импортировать товаров и услуг больше, чем экспортировать (М > X), то есть чистый экспорт является отрицательной величиной ( Наоборот, если национальные сбережения превышают внутренние инвестиции, то избыточные сбережения используются для кредитования зарубежных партнеров. Им требуются эти кредиты, поскольку экспорт товаров и услуг из данной страны превышает импорт (X > М), то есть чистый экспорт является положительной величиной ( Следовательно, активное сальдо текущего счета сопровождается чистым оттоком капитала, так как избыточные средства текущего счета будут использованы для покупки недвижимости за рубежом или предоставления займов другим странам: Для того чтобы поступления от всех сделок балансировали совокупные расходы, необходимо, чтобы дефицит текущего счета в точности соответствовал положительному сальдо финансового счета или наоборот — дефицит счета движения капитала и финансовых операций должен в точности соответствовать активному сальдо текущего баланса. Такое взаимоурегулирование счетов платежного баланса осуществляется при условии, что Центральный Банк не предпринимает валютных интервенций и не изменяет величины официальных валютных резервов. В этом случае на фоне притока капитала появляется тенденция к относительному удорожанию национальной валюты, а на фоне оттока капитала — к ее относительному удешевлению. Свободные колебания валютного курса являются механизмом автоматического уравновешивания текущего и финансового счетов платежного баланса. Официальные валютные резервы, как правило, включают золото, иностранную валюту, кредитную долю страны в МВФ плюс специальные права заимствования (SDR) и так далее. Дефицит платежного баланса может быть профинансирован за счет сокращения официальных резервов Центрального Банка. Поскольку в данном случае предложение иностранной валюты на внутреннем рынке увеличивается, то данная операция является экспортоподобной и учитывается в кредите со знаком плюс (хотя запасы иностранной валюты в Центральном Банке страны снижаются). При этом предложение национальной валюты на внутреннем рынке относительно уменьшается, а ее обменный курс относительно повышается, что оказывает на национальную экономику сдерживающее воздействие. Наоборот, активное сальдо платежного баланса сопровождается ростом официальных валютных резервов в Центральном Банке. Это отражается в дебете со знаком минус, так как данная операция уменьшает предложение иностранной валюты на внутреннем рынке и является импортоподобной. При этом предложение национальной валюты на внутреннем рынке относительно увеличивается, а ее обменный курс — относительно снижается, что оказывает на экономику стимулирующее воздействие. Такие покупки и продажи Центральным Банком иностранной валюты называются операциями с официальными резервами, которые не тождественны его операциям на открытом рынке. Операции с валютными резервами, как правило, используются Центральными Банками для поддержания режима фиксированного валютного курса или «управляемого плавания», В итоге операций с официальными резервами сумма сальдо текущего счета, финансового счета и изменения величины резервов должна составить ноль. Оценки актива или дефицита платежного баланса не могут быть однозначными. Их желательность или нежелательность зависят от вызвавших их причин и устойчивости. Дефицит (или положительное сальдо) платежного баланса может быть реакцией на возрастание (или сокращение) иностранного спроса на валюту данной страны для использования ее в качестве резервных активов. Общим правилом является следующее: в условиях нормально растущей экономики и расширения внешнеэкономических отношений страна, чья валюта используется в качестве средства международных расчетов, должна иметь дефицит баланса текущих операций. Так как большая часть мировых денег имеет форму банковских депозитов или казначейских векселей в ключевой валюте, растущий спрос на мировые деньги со стороны всех других стран порождает дефицит международных расчетов ключевой валюты. В этом случае дефицит платежного баланса может быть вполне нормальным явлением, а не признаком слабости национальной валюты, как во всех других случаях. Страна ключевой валюты действует, по существу, как обычный банк, который всегда имеет больше денежных обязательств, чем резервных активов. Такой дефицит платежного баланса нередко называют «дефицитом без слез», так как страна ключевой валюты может позволить себе в течение известного времени не проводить макроэкономической корректировки. Если же страна не является мировым финансовым центром, то, поскольку, официальные резервы любой страны ограничены, устойчивые и длительные дефициты платежных балансов со временем приводят к их истощению. В этом случае проводится корректировка платежного баланса, связанная со сложной макроэкономической перестройкой: страна может сократить свои расходы за границей или увеличить доходы от своего экспорта путем использования различных внешнеторговых ограничений или корректировки обменного курса валюты. В ходе таких корректировок возможно снижение уровня жизни населения в результате повышения общего уровня цен, обесценивания национальной валюты (и сбережений в этой валюте), сокращения занятости в отдельных отраслях экономики и т.д. Поэтому корректирующие меры макроэкономической политики являются малопопулярными и нередко откладываются. Кризис платежного баланса (длительно существующий накопленный дефицит платежного баланса) нередко возникает в результате того, что страна длительное время откладывала урегулирование дефицита по текущим операциям и истощила свои официальные валютные резервы. Возможности кредитования за рубежом исчерпаны, так как нарушен график обслуживания внешнего долга и страна не в состоянии его погасить. Макроэкономическая корректировка является единственным способом преодоления кризиса платежного баланса и кризиса внешней задолженности. Фактором усугубления кризиса платежного баланса является недоверие экономических агентов к политике правительства и Центрального Банка. Ожидания обесценивания национальной валюты стимулируют спекулятивный спрос на иностранную валюту. Эта ситуация характерна для многих переходных экономик, в том числе и для России. Любая информация об ухудшении состояния государственного бюджета, о снижении цен на нефть или на другие экспортные ресурсы снижает доверие к политике правительства и повышает спрос на иностранную валюту (в обмен на национальную). Это значительно затрудняет действия Центрального Банка по защите национальной валюты от обесценивания, так как его официальных валютных резервов может оказаться недостаточно для одновременного финансирования дефицита платежного баланса и удовлетворения растущего :спекулятивного спроса на иностранную валюту. Поэтому правительства нередко прибегают к ограничениям таких спекулятивных операций. В этом случае возникает «черный рынок» валюты, а проблема недоверия к политике государства не снимается. Корректировка обменного курса валюты является, по существу, единственным способом выхода из этой ситуации. Однако установление более реалистичного валютного курса на практике достаточно трудно осуществить, так как это зависит от ожиданий экономических агентов и их оценок политики правительства. Поскольку обратное воздействие макроэкономической политики на экономические ожидания является трудно прогнозируемым, критерий «реалистичности» валютного курса оказывается весьма расплывчатым. В краткосрочной перспективе сальдо текущего счета, финансового счета и платёжного баланса в целом может измениться под влиянием факторов, определяющих объемы сбережений и инвестиций, таких как бюджетно-налоговая политика и изменение мировой ставки процента. Величина национальных сбережений определяется мерами бюджетно-налоговой политики. Стимулирующая фискальная политика в стране сопровождается снижением объема национальных сбережений. Это приводит к положительному сальдо финансового счета и дефициту счета текущих операций. Сдерживающая фискальная политика в стране увеличивает объем национальных сбережений, что сопровождается дефицитом финансового счета и активным сальдо счета текущих операций. Повышение мировых процентных ставок приводит к дефициту финансового счета и положительному сальдо счета текущих операций в небольшой открытой экономике. Снижение мировых ставок процента приводит к противоположным результатам. В ходе анализа проблемы внутреннего и внешнего равновесия был выработан фундаментальный принцип разработки и проведения экономической политики: для достижения двух независимых целей — внутреннего баланса (желательный объем выпуска при естественном уровне безработицы и низкой или нулевой инфляции) и внешнего баланса (сальдо платежного или торгового баланса равно нулю) требуются по крайней мере два независимых инструмента экономической политики. Соответственно для достижения трех целей экономической политики должны быть использованы три инструмента и так далее. Теоретический аспект проблемы внутреннего и внешнего равновесия часто рассматривается с использованием несколько модифицированной модели IS-LM путем добавления к ней третьей кривой ВР, показывающей равновесие платежного баланса. Эта модель строится для разных режимов валютных курсов — фиксированного и плавающего, а также для разной степени мобильности капитала. Малая открытая экономика с совершенной мобильностью капитала может анализироваться с помощью модели Манделла—Флеминга. Подход к данной проблеме с точки зрения конкретных практических рекомендаций для экономической политики может быть и несколько иным (возможно более упрощенным по сравнению с названными моделями). Рассмотрим один из вариантов такого подхода, который довольно часто используется для решения задачи одновременного достижения внутреннего и внешнего баланса в условиях, когда правительство поддерживает фиксированный валютный курс. Графическое представление данного подхода предполагает, что на осях координат непосредственно заданы два основных инструмента политики, используемые для решения двух поставленных задач (внутреннее и внешнее равновесие): уровень государственных расходов (G) и ставка процента (R).  На рисунке кривая ВВ представляет собой набор сочетаний объемов государственных расходов (G) и значений ставки процента (R), соответствующих поддержанию внешнего баланса, то есть ситуации, когда сальдо платежного баланса равно нулю (ВР = 0). Положительный наклон кривой объясняется следующим образом. Пусть в начальной точке Е достигнут внутренний и внешний баланс. Повышение государственных расходов (G) будет отражено движением вправо от точки Е, например, до точки А. Результатом станет рост дохода, а вместе с ним и увеличение импорта, что вызовет дефицит торгового баланса (здесь рассматриваются лишь краткосрочные последствия фискальной политики и не затрагивается влияние последуюшего изменения валютных резервов на предложение денег). Теперь для устранения возникшего дефицита платежного баланса (ВР < 0) правительство должно принять меры, которые способствовали бы достижению положительного сальдо счета движения капитала. Этого можно добиться с помощью ограничительной денежной политики: возросшая ставка процента привлечет в страну иностранный капитал. Рост процентной ставки (движение из точки А в точку С на рис.) должен быть достаточным для того, чтобы положительное сальдо счета движения капитала компенсировало дефицит по счету текущих операций и возвратило сальдо платежного баланса к нулю (в точке С на кривой ВВ). Такое сочетание изменений G и R для сохранения внешнего равновесия объясняет положительный наклон кривой ВВ, Все точки, лежащие ниже и правее кривой ВВ, отражают состояние дефицита платежного баланса (ВР < 0). Сдвиг от кривой ВВ в этом направлении соответствует расширительной фискальной (вправо вдоль оси G) или монетарной вниз вдоль оси R) политике, а значит, существует либо отрицательное сальдо текущих операций при повышении государственных расходов, дохода и импорта, либо дефицит счета движения капитала при снижении ставки процента. Любая точка левее и выше кривой ВВ отражает состояние положительного сальдо платежного баланса (ВР>0), возникающее вследствие жесткой фискальной и денежной политики: сальдо капитального счета может быть положительным из-за высокой ставки процента (вверх от кривой ВВ вдоль оси R), счет текущих операций улучшится при снижении G, уровня дохода и импорта (влево от кривой ВВ вдоль оси G). Эффективность бюджетно-налоговой политики при фиксированном обменном курсе прямо связана с мобильностью капитала. Рост государственных расходов приводит к повышению ставки процента (занимая средства на фондовом рынке, государство сокращает ту денежную массу, которая обслуживает частный сектор), что стимулирует приток капитала из-за рубежа. При высокой мобильности капитала дефицит торгового баланса, связанный с ростом G, практически перекрывается положительным сальдо счета движения капитала и ЦБ для погашения возникающей тенденции к росту обменного курса вынужден скупать иностранную валюту и выбрасывать в обращение национальную, увеличивая таким образом предложение денег. Это создает наряду с ростом государственных расходов дополнительный стимул к расширению дохода. Таким образом, при фиксированном курсе фискальная политика в отличие от денежной может успешно воздействовать на уровень дохода и соответственно на внутреннее равновесие, причем степень воздействия возрастает с увеличением мобильности капитала.  На рисунке можно выделить четыре сектора, характеризующиеся определённым сочетанием состояний внешнего и внутреннего равновесия. Зона I соответствует дефициту платёжного баланса (BP<0) и избыточному спросу, что сопровождается инфляцией ( Рассмотренная модель показывает, что международное движение капитала в ответ на отклонение внутренней ставки процента от ее мирового уровня позволяет странам достигать общего равновесия, не меняя обменного курса. Чем выше мобильность капитала, тем меньшее изменение ставки процента требуется для выравнивания платежного баланса. В случае абсолютной мобильности капитала R устанавливается на уровне мировой ставки процента и кривая внешнего равновесия ВВ становится горизонтальной. Денежная политика в этом случае может влиять на внешний баланс, не меняя существенно значения R (реакция потоков капитала на изменение R становится практически мгновенной). В то же время изменения денежной массы не оказывают никакого воздействия на внутренний баланс, так как потоки капитала не позволяют процентной ставке измениться сколько-нибудь существенно, а задача поддержания фиксированного обменного курса полностью определяет движение денежной массы в экономике. Правительствам часто приходится сталкиваться с множеством задач, которые оно вынуждено решать путем децентрализации полномочий и закреплением ответственности за достижение определенных целей за разными органами, Нередко работу приходится вести и на стыке нескольких областей, что может привести к столкновению интересов различных органов управления. Однако бывает полезно рассмотреть в чистом (упрощенном) виде случай распределения полномочий и его результаты с точки зрения достижения общего (внутреннего и внешнего) равновесия. Предположим, что имеются 2 органа: Центральный Банк (ЦБ) и Министерство финансов (МФ), которые располагают собственными инструментами соответственно денежной Пусть распределение полномочий произошло таким образом (в соответствии с выводами Р. Манделла и М. Флеминга), что Центральному Банку поручено было обеспечить внешнее равновесие (ВР = 0), причем используется правило: ставка процента снижается при положительном сальдо платежного баланса (ВР > 0) и повышается при его дефиците (ВР < 0). Министерству финансов, отвечающему за бюджетно-налоговую политику, поручается обеспечение внутреннего равновесия в соответствии со следующими инструкциями: увеличивать государственные расходы (G) в условиях безработицы и снижать их в период инфляционного давления.  Исходное состояние экономики в точке А на рисунке характеризуется дефицитом ВР и инфляцией. ЦБ начинает действовать, повышая R для достижения внешнего равновесия в точке С. Эти действия смягчают и инфляционное давление в экономике, но не устраняют его полностью. Подключаясь к решению проблемы внутреннего баланса, МФ воздействует на инфляцию сокращением государственных расходов, продвигая экономику к точке F. ЦБ, обнаруживая вновь возникающий внешний дисбаланс, но только теперь в виде положительного сальдо ВР, решает несколько отступить от прежнего курса, снизив процентную ставку и перемещая экономику в точку I. Инициированное этими действиями некоторое оживление инфляции привлекает влияние МФ, которое решает продолжить сокращение государственных расходов (движение влево от точки I). Дальнейшие самостоятельные действия двух органов, очевидно, приведут экономику к точке Е, где достигается внутреннее и внешнее равновесие одновременно. Можно убедиться, что иное распределение полномочий приведет лишь к негативному результату Пусть ЦБ поручен контроль за внутренним балансом, а МФ — за внешним. Исходя из ситуации в точке А на следующем рисунке.  ЦБ в целях преодоления инфляции и восстановления внутреннего равновесия поднимает ставку процента до уровня точки В. МФ, обнаружив положительное сальдо ВР, попытается нейтрализовать его увеличением G, что должно привести к росту дохода, импорта и дефицита торгового баланса (движение вправо из точки В до точки С на кривой ВВ). Однако новая точка внешнего равновесия (точка C окажется правее точки В, то есть экономика удаляется от состояния общего равновесия (точка Е) Вновь возникает инфляция, и ЦБ вынужден ужесточить денежную политику, повышая R (вверх от точки С), что еще больше усложнит ситуацию. Амплитуда колебаний инфляции и дефицита ВР с каждым разом увеличивается. Таким образом, ошибочное распределение полномочий между органами управления лишь удаляет экономику от искомого состояния равновесия. Верное распределение ролей должно основываться на уже упоминавшемся правиле сравнительного преимущества: каждая задача должна ставиться перед тем органом, инструменты которого имеют относительно большее влияние на ее решение. Рассмотренная модель показывает, что сравнительное преимущество денежной политики при фиксированном валютном курсе связано с поддержанием внешнего баланса, а фискальной — с поддержанием внутреннего равновесия. Это правило называют принципом классификации эффективного рынка Манделла. |