Инвестиционный климат в России.. Инвестиционный климат в России. Инвестиционный климат в России

Скачать 232.24 Kb. Скачать 232.24 Kb.

|

|

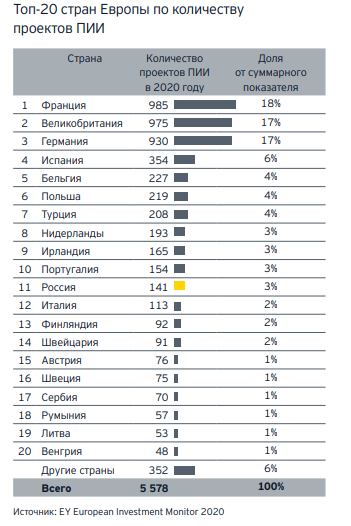

ЧПОУ «Курский техникум экономики и управления» РЕФЕРАТ на тему: «Инвестиционный климат в России» Выполнил: студент 4-го курса специальности «Операционная деятельность в логистике» Мигачёв Руслан Викторович Курск 2021 Оглавление ВВЕДЕНИЕ 2 1.Понятие «Инвестиционный климат» 4 1.1. Составляющие инвестиционного климата 6 1.2. Факторы, определяющие инвестиционный климат 9 1.3. Концепция «Электрической парадигмы» 11 2. Роль региональной инвестиционной стратегии в повышении инвестиционной активности 12 2.1. Инвестиционный климат сегодня 16 2.2 Отрасли ПИИ 20 2.2. География ПИИ 21 3. Концепция улучшения инвестиционного климата в России 22 Заключение 23 Список использованной литературы 26 ВВЕДЕНИЕ Иностранные инвестиции являются важным условием развития инвестиционной сферы российской экономики. Их приток способствует повышению технического уровня производства, привлечению зарубежных технологий, использованию мирового опыта в управлении и маркетинге, интеграции российской экономики в мировую экономику, расширению налоговой базы, диверсификации экспортного производства. Иностранные инвестиции играют значительную роль в финансировании социально-экономического развития России и формировании инвестиционного потенциала. В  2020 году нестабильность, вызванная распространением коронавирусной инфекции, привела к снижению притока прямых иностранных инвестиций (ПИИ) в Европу на 13% по сравнению с 2019 годом, т.е. до 5 578 инвестиционных проектов. Европа подтвердила эластичность своей экономики в 2020 году, поскольку иностранные компании продолжают рассматривать ее в качестве одного из наиболее стабильных регионов с квалифицированными, высоко профессиональными трудовыми ресурсами, который хорошо подходит для долгосрочных инвестиций. 2020 году нестабильность, вызванная распространением коронавирусной инфекции, привела к снижению притока прямых иностранных инвестиций (ПИИ) в Европу на 13% по сравнению с 2019 годом, т.е. до 5 578 инвестиционных проектов. Европа подтвердила эластичность своей экономики в 2020 году, поскольку иностранные компании продолжают рассматривать ее в качестве одного из наиболее стабильных регионов с квалифицированными, высоко профессиональными трудовыми ресурсами, который хорошо подходит для долгосрочных инвестиций.Благодаря относительному успеху в сдерживании коронавирусной инфекции в 2020 году инвестиции в экономику Германии упали не столь драматично, как во Франции и Великобритании. Перечисленные три страны фактически остаются наиболее привлекательными для иностранных инвестиций. Нарушение цепочек поставок, ограничение передвижения, национальные локдауны и неопределенность спроса привели к снижению ПИИ в обрабатывающую промышленность она снизилась на –22% в 2020 году до лишь 1320 проектов. В отличие от этого количество логистических проектов, реализуемых за счет ПИИ, выросло на +11% Стремительное увеличение инвестиций в логистику со стороны онлайн-ретейлеров, стремившихся удовлетворить всплеск спроса с лихвой компенсировал существенное сокращение инвестиций в логистику со стороны транспортных компаний. 1.Понятие «Инвестиционный климат» Под иностранными инвестициями понимаются вложения иностранного капитала, а также капитала иностранных филиалов российских юридических лиц в предприятия и организации на территории РФ. Иностранные инвестиции включают: приобретение иностранным инвестором в полную или частичную собственность предприятий и организаций, денежные средства, взносы в уставный капитал, приобретение акций и других ценных бумаг, машин, оборудования, лицензий, товарных знаков, любого другого имущества и имущественных прав, банковские депозиты, осуществляемые в объектах предпринимательской деятельности с целью получения прибыли или достижения положительного социального эффекта. Экономический потенциал России, богатые природные ресурсы, относительно емкий национальный рынок, высокий научный потенциал позволяют привлекать значительные объемы иностранных инвестиций. Понятие инвестиционного климата по-разному трактуется в научной и учебной литературе. Например, в учебнике "Международное движение капитала" инвестиционный климат рассматривается как "совокупность правовых, экономических, политических и социальных факторов, определяющих привлекательность государства для иностранных инвестиций". При таком подходе понятие "инвестиционный климат" сводится к инвестиционной привлекательности, что вряд ли справедливо, поскольку в данном случае игнорируются инвестиционные риски, которые во многом предопределяют инвестиционный климат. Более правильно понятие инвестиционного климата определяется авторами финансово-кредитного словаря. Здесь инвестиционный климат рассматривается как "совокупность политических, социокультурных, финансовых, экономических и правовых условий, преобладающих в любой стране, которые определяют качество бизнес-инфраструктуры, эффективность инвестиций и степень возможных рисков при капиталовложениях". [4, с.32] 1.1. Составляющие инвестиционного климата Характеристики инвестиционного климата должны состоять из двух составляющих: 1) оценки тех факторов, которые привлекают инвестиции в регион; 2) оценка инвестиционных рисков. Иными словами, баланс инвестиционной привлекательности и инвестиционного риска определяет инвестиционный климат в конкретном регионе (стране, ее отдельных субъектах). Основой инвестиционной привлекательности является эффективность инвестиций. Инвестиции в первую очередь направляются в те регионы, где они обеспечивают наибольшую отдачу инвесторам. Поэтому целесообразно оценивать положительную составляющую инвестиционного климата на основе оценки потенциальной эффективности инвестиций. Оценка негативной составляющей инвестиционного климата должна осуществляться путем оценки инвестиционных рисков. Факторы, благоприятствующие притоку инвестиций в ту или иную страну, включают: • высокий потенциал внутреннего рынка; • высокая норма прибыли; • низкий уровень конкуренции; • стабильная налоговая система; • низкая стоимость ресурсов (сырья, рабочей силы, финансовых); • эффективная государственная поддержка. Следующие факторы препятствуют развитию инвестиционных процессов и ухудшают инвестиционный климат в стране: • политическая нестабильность в стране; • социальная напряженность (забастовки, войны мафиозных структур, этническая и религиозная рознь и т.д.); • высокий уровень инфляции; • высокие ставки рефинансирования; • высокий уровень внешнего и внутреннего долга; • пассивный платежный баланс; • неразвитость законодательства, в том числе несоблюдение законов, регулирующих инвестиционный сектор; • высокие транзакционные издержки. Для финансовых инвестиций при оценке инвестиционной привлекательности страны наиболее значимыми являются следующие факторы: • стабильность обменного курса; • темпы экономического роста; • уровень валютных резервов; • состояние национальной банковской системы; • ликвидность рынка ценных бумаг; • уровень процентных ставок; • порядок перевода дивидендов и капитала из страны; • уровень налогов на инвестиционный доход; • защита прав инвесторов. Вышеперечисленные факторы инвестиционной привлекательности страны рассматриваются в совокупности. Наряду с оценкой инвестиционного климата страны в целом важна и оценка инвестиционной привлекательности ее отдельных регионов; для стран с федеративным устройством речь идет об инвестиционном климате отдельных субъектов федерации. [2, с.23-24] В России рейтинги инвестиционного потенциала и инвестиционного риска, публикуемые журналом "Эксперт", наиболее известны при оценке инвестиционного климата регионов. В соответствии с этим методом инвестиционный потенциал региона складывается из частных потенциалов, в том числе: 1) ресурсный потенциал (средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов); 2) рабочая сила (трудовые ресурсы и их образовательный уровень); 3) производство (совокупный результат хозяйственной деятельности в регионе); 4) институциональный (степень развития ведущих институтов рыночной экономики); 5) инфраструктурный (экономико-географическое положение региона и его инфраструктурное обеспечение); 6) финансовый (объем налоговой базы и рентабельность предприятий региона); 7) потребитель (совокупная покупательная способность населения региона). При подведении итогов частных потенциалов журнал “Эксперт” использует понятие "вес", которое отражает (по мнению экспертов) степень важности каждого показателя в совокупном инвестиционном потенциале. Инвестиционный риск определяется "Экспертом" путем взвешенного суммирования следующих компонентов риска: • экономический (тенденции экономического развития региона); • финансовый (степень сбалансированности регионального бюджета и финансов предприятий); • политический (распределение политических симпатий населения по результатам парламентских выборов, авторитету местных органов власти); • социальный (уровень социальной напряженности); • экологический (уровень загрязнения окружающей среды); • криминальный (уровень преступности с учетом тяжести преступления); • законодательный (правовые условия для инвестиций). Поскольку каждый инвестор по-своему учитывает возможные выгоды и риски, оценка инвестиционного климата всегда субъективна. Об этом свидетельствует тот факт, что инвестиционный климат в России по-разному определяется иностранными и российскими инвесторами. Оценки российских инвесторов также существенно различаются. [2, с.25-26] 1.2. Факторы, определяющие инвестиционный климат Оценка инвестиционного климата основана на анализе факторов, определяющих инвестиционный климат и способствующих экономическому росту. Обычно используются выходные параметры инвестиционного климата в стране (приток и отток капитала, инфляция и процентные ставки, доля сбережений в ВВП), а также входные параметры, определяющие значения выпуска, характеризующие потенциал страны для развития инвестиций и риск их реализации. Среди них: • природные ресурсы и состояние окружающей среды; • качество рабочей силы; • уровень развития и доступность объектов инфраструктуры; • политическая стабильность и предсказуемость, вероятность форс-мажорных обстоятельств; • макроэкономическая стабильность: состояние бюджета, платежного баланса, правительства, включая внешний долг; • качество государственного управления, политика центральных и местных органов власти; • законодательство, полнота и качество с точки зрения регулирования экономической жизни, степень либеральности; • уровень соблюдения законности и правопорядка, преступности и коррупции; • защита прав собственности, уровень корпоративного управления; • обязательства партнеров при исполнении контрактов; • качество налоговой системы и уровень налоговой нагрузки; • качество банковской системы и других финансовых институтов; доступность кредитных; • открытость экономики, правила торговли с зарубежными странами; • административные, технические, информационные и другие барьеры для выхода на рынок; уровень монополизма в экономике. Традиционно считается, что главными конкурентными преимуществами России являются богатые природные ресурсы, высокий уровень образования и сильный интеллектуальный потенциал. Но уже в том, что касается качества рабочей силы, необходимо трезво оценивать нашу конкурентоспособность. Сравнительная интегральная оценка качества рабочей силы, которую Швейцарский институт Бери ежегодно определяет для 49 стран, характеризует Россию как страну, не очень благоприятную для размещения производства, на границе с группой стран, не подходящих для размещения какого-либо производства. Вопреки распространенному мнению о дешевизне российской рабочей силы, соотношение заработной платы и производительности труда российских работников уступает аналогичному показателю во многих странах, составляя 1/5 от максимального уровня. Трудовая дисциплина по отношению к труду оценивается в 1/3 от возможного максимального уровня. Очень ограниченное число работников обладают навыками и культурой, необходимыми для современного компьютеризированного производства. Что касается инфраструктуры, то ее обычно оценивают как явную слабость. Огромные пространства оборачиваются значительными транспортными расходами, что снижает привлекательность регионов, удаленных от рынков сбыта сырья и сбыта. Отсутствие современной инфраструктуры значительно увеличивает необходимые первоначальные затраты. Политическая стабильность и предсказуемость представляют собой одну из наиболее уязвимых областей российского инвестиционного климата. Однако сейчас инвесторы ожидают, что с завершением парламентских и президентских выборов ситуация по этому фактору значительно улучшится. [1, с.13-14] 1.3. Концепция «Электрической парадигмы» Инвестиционный климат по-разному оценивается отечественными и зарубежными инвесторами. Для оценки инвестиционной привлекательности страны с позиции зарубежных инвесторов широкое распространение получила концепция ОМЛ (ownership-specific advantages-location-specific variables-internalization advantages — OLI), разработанная Дж. Даннингом, известная также под названием «эклектической парадигмы». Данная концепция включает анализ и оценку трех составляющих инвестиционной привлекательности: 1) сравнительные преимущества компаний страны; 2) наличие преимуществ национальной экономики в целом (высокий потенциал внутреннего рынка, низкие издержки производства, высокий уровень квалификации персонала, высокая норма прибыли); 3) преимущества интернализации — наличие аффилированных структур, конкуренция между независимыми инвесторами и компаниями, принимающими инвестиции. Первая и третья составляющие инвестиционной привлекакательности характеризуют особенности компаний, вторая — особенности страны в целом. Если страну, принимающую инвестиции, отличает от других стран преимущественно первая составляющая, то инвесторам рекомендуется избирать стратегию лицензирования или продажи патентов, чтобы попасть на ее им утренний рынок. Если же в результате анализа выявляется наличие преимуществ по первой и третьей составляющим инвестиционного климата, то зарубежным инвесторам рекомендуется осуществлять прямые инвестиции в экономику принимающей стороны. [2,c.24] 2. Роль региональной инвестиционной стратегии в повышении инвестиционной активности Общие подходы к формированию инвестиционной стратегии могут быть следующими. Концепция, лежащая в основе региональной инвестиционной стратегии, должна основываться на системе организационных мер для обеспечения прогресса в достижении намеченной цели. Инвестиционная стратегия призвана направить хаотичный приток промышленных инвестиций на решение национальных проблем, сохранить занятость, увеличить налогооблагаемую базу и защитить окружающую среду; увеличить объем "производительных" инвестиций и уменьшить масштабы "спекулятивных"; способствовать реструктуризации промышленности. По мере постановки целей следует выбирать соответствующий тип региональной инвестиционной стратегии, которая может быть наступательной (упреждающей) или оборонительной (реактивной). Большинство стран уже много лет проводят агрессивную политику, что является насущной необходимостью для России. [3, с.56] Выбор типа стратегии также предполагает определение направлений инвестиционных потоков. При отраслевом подходе осуществляется сближение промышленной и инвестиционной политики, при горизонтальном (территориальном) подходе формируются общие условия для притока инвестиций. По нашему мнению, Западно-Сибирский регион, и в частности Омская область, должны использовать комбинированную политику, основанную на горизонтальных и отраслевых аспектах. Инвестиционная стратегия не может быть сформирована, если экономическая политика ограничивается влиянием на процессы, происходящие исключительно в рамках национальной экономики. Он должен постоянно реагировать на состояние экономической среды, в том числе на состояние региональных и мировых рынков. Поскольку экономическая среда подвержена постоянным изменениям, разработка инвестиционной стратегии должна основываться на динамичной модели экономического развития с учетом процессов глобализации и регионализации. Особенностью региональной инвестиционной стратегии является то, что она предполагает постоянный экономический маневр, адаптированный к изменениям в экономике региона-получателя. Аналогичный маневр может быть реализован с помощью четырех блоков организационных мер: а) мониторинг инвестиционного рынка и промышленного потенциала региона; б) постановка целей для важнейших отраслей промышленности и технологий; в) разработка инструментов привлечения инвестиций; г) осуществление инвестиционной политики и контроль за ее осуществлением. Следует подчеркнуть, что инвестиционная стратегия не может основываться только на замкнутой макромодели экономического развития. Такая стратегия должна перейти на микроуровень, поскольку это именно та среда, в которой капитал будет работать и реализовывать свои конкретные проекты. [5, с.104] Таким образом, привлечение инвестиций должно основываться на использовании долгосрочной стратегии, основанной на динамичном и системном подходе к развитию как региональной, национальной, так и глобальной экономики. Мы согласны с позицией П.Фишера о том, что необходимо избавиться от господствующих иллюзий, от широко распространенных мифов об инвестиционных процессах. К ним относятся следующие: 1. Формирование благоприятного инвестиционного климата является вполне достаточным условием для увеличения притока инвестиций в отрыве от микроэкономических реалий. Жизнь показала, что улучшение инвестиционного климата является важным, но не единственным условием увеличения производственных инвестиций. 2. Портфельные инвестиции автоматически преобразуются в промышленные инвестиции. Ситуация в России до дефолта 1998 года показала, что портфельные инвестиции носят в основном спекулятивный характер, не трансформируя реальный сектор. 3. Выгодно привлекать, в первую очередь, инвестиции в крупные проекты. Исследование стратегий ТНК показывает, что страна-получатель должна сосредоточиться на расширении сотрудничества со средними и малыми ТНК. Они способны быстро заполнить недостающие ниши на национальном рынке, и их действия носят менее выраженный монопольный характер. Стратегия малых ТНК обычно направлена на инвестирование "с нуля" и предполагает сотрудничество с местными производителями. 4. Российские ИНЖИР могут самостоятельно, без привлечения инвестиций извне, диверсифицировать российскую промышленность. ФИГ, действующие в незрелой экономической среде, часто стремятся захватить рынки и получить привилегии от государства. Модернизация производства не становится для них исключительной стратегической целью. Поэтому промышленная трансформация, инициированная FIG, не может рассматриваться как альтернатива промышленным инвестициям, тем более что рубль, вложенный иностранными инвесторами в производство, не равен рублю отечественных производителей, поскольку первый приводит к более высокому техническому уровню производства. 5. Формирование структур продвижения инвестиций является само по себе инвестиционной стратегией. Любые институциональные структуры, в том числе и в области инвестиций, рискуют стать малоэффективными, если их действия подчиняются не стратегическому плану, а текущим интересам, не стыкующимся с долгосрочной динамикой развития хозяйственной системы. 6. Большие потоки инвестиций возможны без проведения государственной инвестиционной политики. Их может генерировать исключительно частный сектор даже в условиях переходной экономики. В развитых странах экономическая и политическая стабильность, а также уровень правовой защищенности частной собственности обеспечивают достаточную защиту иностранного капитала и без специального законодательства и системы побудительных механизмов. В переходных экономиках требуются специальные законы, гарантирующие защиту и регулирование иностранных инвестиций. Кроме того, повышенные риски, связанные с работой в незнакомой хозяйственной среде, должны перевешиваться системой стимулов, включая специальные меры по улучшению имиджа, которые разрабатывает заинтересованная в иностранных инвестициях страна-реципиент. Более того, государство должно создать режим для инвестиций, способный направить их мировые потоки именно в свою страну. 7. Задача привлечения инвестиций возникает, когда иностранный инвестор сам проявит интерес к вложениям капитала в Россию. Такой подход вызван традициями изоляционизма. Он не учитывает нарастания межгосударственной конкуренции за инвестиции и процессов глобализации. 8. Сутью инвестиционной политики является система • побудительных механизмов, создаваемая страной (регионом — реципиентом). Подобное представление довольно распространено. Однако оно не учитывает, что использование системы стимулов является инструментом реализации инвестиционной стратегии. Поэтому побудительные механизмы не могут заменить более широкий спектр отношений, регулирующих привлечение инвестиций. [5, с.106] 2.1. Инвестиционный климат сегодня В 2020 году зарубежные инвесторы вложили средства в 141 проект на территории Российской Федерации. Этот показатель позволил России занять одиннадцатое место в списке 20 наиболее привлекательных для инвестиций стран Европы. По сравнению с 2019 годом (191 проект) количество ПИИ сократилось на 26%. Этот показатель сравним с динамикой других европейских стран. Средний процент падения количества ПИИ по странам Европы с отрицательной динамикой составил 21%. Количество проектов ПИИ в России за 2020 год близко к показателям 2014 года. Международные инвесторы реализовали в прошлом году меньше проектов, чем могли бы в более благоприятных условиях. Пандемия коронавируса и санкционные риски повлияли на их решение сильнее всего. Неопределенность из-за COVID-19 стала причиной снижения иностранных инвестиций во всем мире: по оценкам UNCTAD, глобальные ПИИ сократились в 2020 году почти в два раза (на 42%) до уровня, который последний раз был в 1990-х годах. А санкционные и геополитические риски сыграли значительную роль именно для России: индекс геополитического риска страны в 2020 году составил 126 пунктов, что на 11% выше среднего уровня за предыдущие 10 лет. Такие результаты для России в 2020 году также связаны с высокой базой прошлых лет. Так, в рекордном 2017 году Россия была пятой страной в Европе по количеству иностранных инвестиционных проектов. Но на фоне экономического спада пандемия оказала влияние на иностранные инвестиции, сопоставимое по силе с санкционным шоком 2014 года. Доля инвесторов, которые предпочитают развивать уже существующий бизнес, продолжает расти: в 2020 году такие проекты составили 31% (44 проекта) от общего количества ПИИ, в 2019 году этот показатель был равен 23%. При этом доля зарубежных инвесторов, которые вкладывают средства в создание новых мощностей, по-прежнему значительно больше — в 2020 году она составила 69% (97 проектов), в 2019 году — 77%.  В рейтинге стран, активно инвестирующих в российскую экономику, первое место, как и в 2019 году, заняла Германия, хотя количество ПИИ из этой страны сократилось на 28% по сравнению с 2019 годом и составило 26 проектов. Половина германских инвестиций была направлена в агропродовольственный сектор, что говорит о растущей привлекательности и рентабельности этого направления. В 2020 году экспорт продовольственных товаров и сельскохозяйственного сырья из России вырос на 20%, а весь российский экспорт сократился на ту же величину. Стоит отметить, что на протяжении всего периода проведения исследования Германия всегда входила в число наиболее активных иностранных инвесторов на территории России. За последние два десятилетия германским бизнесом было реализовано 418 проектов. Это самый лучший результат среди всех стран Европы, охваченных нашим исследованием. В 2020 году второе место разделили между собой Китай и США, каждая страна вложила средства в 15 проектов. Количество проектов из Китая по сравнению с 2019 годом уменьшилось на 32%, а из США — на 25%. Более половины американских компаний, как и немецкий бизнес, инвестировали в агропродовольственный сектор. Несмотря на санкции и снижение количества проектов американских компаний, официальная статистика показывает рост инвестиций из США. По итогам 2020 года чистый приток ПИИ составил 402 млн долларов, что в 3,3 раза выше среднего уровня за предыдущие пять лет. Работающие здесь американские компании отмечают, что роль страны для их бизнеса останется прежней: Россия — один из лидеров на развивающихся рынках и присутствовать здесь — стратегическое решение для многих международных компаний. Китай продолжил тенденцию развития высокотехнологичных направлений: наибольшее количество китайских проектов в 2020 году было в сфере электроники, а годом ранее лидером китайских инвестиций была отрасль программного обеспечения и ИТ-услуг. На третье место с седьмого в 2019 году поднялась Италия, увеличив количество инвестиционных проектов в России в два раза (с 6 до 13 проектов). Таким образом, Италия восстанавливает свои позиции одного из главных инвесторов в российскую экономику после резкого сокращения инвестиционных проектов в России в 2019 году. Более половины итальянских инвестиций были связаны с производством машин и оборудования. Машиностроительная отрасль в России хорошо прошла сложный 2020 год: снижение производства составило всего 0,5%. Спад произошел во втором квартале, когда были введены ограничения из-за пандемии, а после выхода страны из карантина рост машиностроительного производства и инвестиций поддержал отложенный спрос. В 2020 году Франция опустились на четвертое место, тогда как в 2019 году заняла второе место по количеству ПИИ в России. Франция также заняла пятое место среди стран-инвесторов по официальным данным. За 2020 год приток ПИИ из Франции превысил 1,4 млрд долларов, то есть почти 17% от совокупного притока иностранных инвестиций в Россию7 . Швейцария сохранила за собой позиции на пятом месте, тем не менее ПИИ страны сократились на 22%. Впервые за последние десять лет в топ-10 стран по количеству ПИИ в российскую экономику вошли Индия и Швеция — с пятью проектами. Рейтинг наиболее активных инвесторов в российскую экономику закрывают Финляндия, которая по сравнению с 2019 годом уменьшила количество проектов в 2,5 раза и переместилась с пятого места на девятое, а также Турция и Великобритания, которые реализуют в России по четыре проекта. В отличие от 2019 года, в топ-стран по ПИИ в России за 2020 год не вошли Нидерланды, Южная Корея и Япония.  2.2 Отрасли ПИИ Производство неизменно остается самой привлекательной отраслью для инвестиций в России. Количество ПИИ в этой области по сравнению с 2019 годом осталось неизменным и составило 107 проектов. Больше всего проектов в области производства принадлежат Германии (20 проектов), Китаю (13 проектов), Италии (13 проектов) и США (11 проектов). Количество ПИИ в отрасли маркетинга и продаж сократилось на 77% и составило 12 проектов — это самый низкий показатель за все время проведения исследования. В условиях пандемии многие компании снизили свою медийную активность и инвестиции в продвижение, что косвенно подтверждается данными АКАР о сокращении российского рынка рекламы на 4% в 2020 году8 . В этой отрасли лидером по количеству ПИИ стали Германия и Франция, каждая из стран вложила средства в два проекта. Третью строчку заняли бизнес-услуги, 3 из 8 проектов в этой категории реализует Индия. Бизнес-услуги первый раз вошли в тройку ведущих отраслей в 2020 году. Новые проекты в этой отрасли начали иностранные инжиниринговые и консалтинговые компании. Так как Москва и Санкт-Петербург являются ключевыми деловыми центрами России, то половина проектов ПИИ в отрасли бизнес-услуг пришлась на эти два города.  Секторы: агропродовольственный сектор лидирует несколько лет подряд  Лидером среди иностранных инвесторов, как и в предыдущие годы, стал агропродовольственный сектор, количество проектов ПИИ — 42. Один из факторов успеха этого сектора — импортозамещение. Другая причина — действующее с 2014 года продовольственное эмбарго. Ограничение зарубежных поставок некоторых видов продовольствия стало причиной быстрого роста цен на внутреннем рынке, что стимулировало рост инвестиций в сектор. А иностранные компании начинали проекты локализации производства и цепочки поставок в России, чтобы снизить зависимость от импортного сырья. В агропром больше всего инвестируют Германия и США. Второе место неизменно занимает производство машин и оборудования. Здесь лидерами являются Италия (семь проектов), Германия (три проекта), США (два проекта) и Китай (два проекта). Третье и четвертое место по количеству проектов ПИИ разделили сектор производства мебели, деревянных изделий, керамики и стекла (количество проектов в нем составило 11) и сектор производства химической продукции, пластика и каучука (количество проектов прямых иностранных инвестиций в этой области уменьшилось с 19 до 11). В исследовании EY и Американской торговой палаты в России самым популярным сектором для инвестиций в 2020 году была химическая промышленность. На нее должно было прийтись 43% от 1,8 млрд долларов инвестиций, которые собирались сделать в России 75 американских компаний-участниц опроса. Одним из факторов, влияющих на рост инвестиционной активности в секторе, стало снижение цен на минеральное сырье. 2.2. География ПИИ Как и в прошлом году, самыми востребованными у иностранных инвесторов регионом стала Москва и Московская область, в нем зафиксирован 41 проект ПИИ. Это на 32% меньше, чем в 2019 году (60 проектов). Больше всего проектов в этом регионе принадлежит Франции (семь проектов), Германии (семь проектов) и США (пять проектов). Годом ранее самым активным инвестором в Московском регионе также была Франция, которая вложила средства в 16 проектов ПИИ. Большинство проектов на территории Москвы и Московской области относятся к сфере производства машин и оборудования (9 проектов) и агропрома (7 проектов). Столичный регион всегда был центром притяжения инвестиций и деловой активности. На Москву и Московскую область приходится более четверти валового регионального продукта России10, здесь живут более 20 млн потребителей или 14% населения страны11. Развитая инфраструктура, большой рынок и высокое положение в национальном инвестиционном рейтинге12 — те факторы, которые продолжают привлекать иностранных инвесторов. В Санкт-Петербурге и Ленинградской области инвестиции направлены в 16 проектов, что на 3 проекта меньше, чем в 2019 году. Основная страна-инвестор в проекты на территории Санкт-Петербурга и Ленинградской области — Германия. Третье место в списке в этом году заняла республика Татарстан — 10 проектов ПИИ, что на 11% выше, чем в 2019 году. Главный инвестор региона — Китай, который инвестирует в секторы электроники и производства и поставок транспорта. Татарстан входит в топ-3 региона с лучшим инвестиционным климатом с 2015 года. По результатам 2020 года Татарстан уступил первое место лишь Москве, подтвердив статус одного из лучших регионов для инвесторов. Также среди лидеров по иностранным ПИИ — Калужская область, ключевой сектор — производство мебели, деревянных изделий, керамики и стекла. В Новосибирской области количество проектов осталось прежним — 7, 5 из которых относятся к сфере агропрома, главный инвестор также Германия. 3. Концепция улучшения инвестиционного климата в России Стратегия должна быть ясной, краткой и реалистичной. Стратегия и тактика нашего экономического развития должны уместиться на одной - двух страницах и отвечать на вопрос, как достичь поставленных целей с теми ограниченными ресурсами, которые имеются в наличии. Но для начала надо определить цели. Первый вопрос, на который мы должны ответить: куда мы хотим прийти? Понимание у большинства есть - необходимо создать современную, конкурентоспособную, эффективную, инновационную и динамичную экономику. И тогда люди будут жить дольше и лучше. Другими словами - цели очевидны. Следующий вопрос: как нам этого добиться? Внутренних ресурсов и технологий нам не хватит, значит, это можно сделать только взаимодействуя с внешним миром, привлекая стратегических инвесторов, создавая СП. Мир постоянно меняется независимо от того, согласны ли мы с этими изменениями. Борьба за инвестиционный капитал лежит в основе современных процессов и политики. Без инвестиций нет развития, а без развития нет будущего. Экономический рывок, да и просто сохранение статус-кво невозможны без огромных инвестиций как внутренних, так и иностранных. Значит, создание наилучших условий для инвестиций является нашей наиглавнейшей задачей. Кто-то скажет, что при большой интеграции с внешним миром мы можем потерять свою самобытность. Разве англичане стали похожи на французов или итальянцы на шведов от того, что они стали частью единого рынка? А вот если молодежь в поисках работы уезжает из деревни, то мы теряем свои корни. А если уезжают за границу, то теряем и мозги, часто навсегда. И если наша экономика не будет развиваться, то мы будем еще больше зависеть от импорта, что может привести к потере экономического суверенитета. [6] Заключение Медико-биологический сектор стал единственным среди крупнейших секторов в Европе, в котором наблюдался рост иностранных инвестиций, поскольку компании сконцентрировали усилия на удовлетворении всплеска спроса на противоковидные вакцины, средства лечения и личной защиты. После всего сказанного можно сделать несколько основных выводов относительно политики улучшения инвестиционного климата в России: Для обеспечения экономического роста, без которого невозможно решение насущных социальных проблем и сохранение научно-технического потенциала, пока еще позволяющего поддерживать статус России как индустриально развитой страны, благоприятный инвестиционный климат на нынешнем этапе становится главной задачей. Вместе с тем, как показывает приведенный выше обзор, быстро и круто изменить ситуацию практически невозможно. Многие процессы, как, например, налаживание корпоративного управления, обеспечение надежной работы судебной системы, преодоление коррупции, и другие институциональные изменения имеют длительный характер. Отсюда принципиальный вывод: разумная политика состоит в том, чтобы обеспечить если не быстрое, то постоянное и неуклонное улучшение ситуации. У инвесторов должна сложиться уверенность, что сегодня лучше, чем вчера, а завтра будет лучше, чем сегодня; что эта тенденция не зависит от политической конъюнктуры. Таким образом, требуется долгосрочная стратегия стимулирования сбережений и привлечения инвестиций, в том числе иностранных, закрепленная в государственной экономической политике. Учитывая неустойчивость российской политической ситуации, желательно ее подтверждение всеми основными общественно-политическими силами, которые могут претендовать на власть в стране. Процесс привлечения иностранных инвестиций в экономику России характеризуется нарастающими объемами, высокой динамикой и позитивными тенденциями изменения их видовой структуры, выражающиеся прежде всего в росте удельного веса прямых иностранных инвестиций, а также в улучшении инвестиционного климата и развитии мер государственного регулирования. Одновременно имеет место невысокий уровень диверсификации страновой структуры, возрастание роли в финансировании экономики России стран не являющихся традиционными мировыми экспортерами капитала, основной объем иностранных инвестиций, в том числе прямых иностранных инвестиций, направляется в топливную промышленность и отрасли производящие промежуточную продукцию. В России прямые иностранные инвестиции большой роли никогда не играли, поскольку в их структуре значительную долю составляют офшорные зоны. Тот капитал, который приходил под маркой иностранных инвестиций, фактически был российским репатриированным капиталом, отметил он. В 2021 году, по мнению экономиста, гипотетически можно ожидать улучшения показателя ПИИ, потому что со второй половины года все ожидают начала восстановления и российской, и мировой экономики. $20 млрд и более, которые были в 2019 году, в этом году мы не увидим, но таких низких показателей, как $1,4 млрд, тоже не будет. Список использованной литературы 1.ЦБ РФ, Прямые инвестиции в Российскую Федерацию по инструментам и странам-партнерам за 2020 год, https://www.cbr.ru/vfs/statistics/credit_ statistics/inv_in-country.xlsx 2. Быстров О. Ф. и др., Управление инвестиционной деятельностью в регионах Российской Федерации: Монография. – М.: ИНФРА-М, 2018. 2.Касьяненко Т.Г., Маховикова Г.А., Инвестиции: учеб. Пособие. - М.: Эксмо, 2019. 3. Кравченко Н. А., Инвестиционный анализ. – М.: Дело, 2017. 4. Расчеты EY по данным Федеральной таможенной службы за 2020 и 2019 год: https://customs.gov.ru/storage/document/document_statistics_file/2021- 02/08/k8SD/WEB_UTSA_OA.xlsx, https://customs.gov.ru/storage/document/document_statistics_file/2020-02/11/Y85D/WEB_UTSA_OA.xls 5. Раевский С.В., Третьяков А.Г., Инвестиционная активность в регионе. - М.: ЗАО «Издательство экономика», 2016. 6. http://www.investmentclimate.ru/examination/1162/, [05.11.2011] 7. UNCTAD, Global foreign direct investment fell by 42% in 2020, outlook remains weak, 24 января 2021 года, https://unctad.org/news/global-foreign-direct-investment-fell-42-2020-outlook-remains-weak 8. Matteo Iacoviello, Geopolitical Risk Index, https://www.matteoiacoviello.com/gpr.htm#data 9. ЦБ РФ, Прямые инвестиции в Российскую Федерацию по инструментам и странам партнерам за 2020 год, https://www.cbr.ru/vfs/statistics/credit_ statistics/inv_in-country.xlsx 10. Американская торговая палата и EY, Инвестиции и импорт в Россию, июнь 2020 года, https://amcham.ru/uploads/AmCham%20EY%20Investment%20 Survey%202020%20Rus%20PDF1594905041985.pdf 11. Министерство экономического развития Российской Федерации, Картина деловой активности, апрель 2021 года, https://economy.gov.ru/material/file/ ba98dfa094829a288a5d1a66a8e9502d/210420.pdf 12. Ассоциация коммуникационных агентств России, https://www.akarussia.ru/knowledge/market_size 13. Американская торговая палата и EY, Инвестиции и импорт в Россию, июнь 2020 года, https://amcham.ru/uploads/AmCham%20EY%20Investment%20 Survey%202020%20Rus%20PDF1594905041985.pdf 14. Росстат, Социально-экономические показатели регионов России, https://gks.ru/bgd/regl/b20_14p/IssWWW.exe/Stg/d01/09-01.docx 15. Росстат, Социально-экономические показатели регионов России, https://gks.ru/bgd/regl/b20_14p/IssWWW.exe/Stg/d01/02-01.docx 16. АСИ, Национальный инвестиционный рейтинг за 2020 год, https://asi.ru/government_officials/rating/ 17. АСИ, Национальный инвестиционный рейтинг за 2020 год, https://asi.ru/government_officials/rating/ |