Курсовая. Ipo как источник привлечения инвестиций в России

Скачать 0.66 Mb. Скачать 0.66 Mb.

|

|

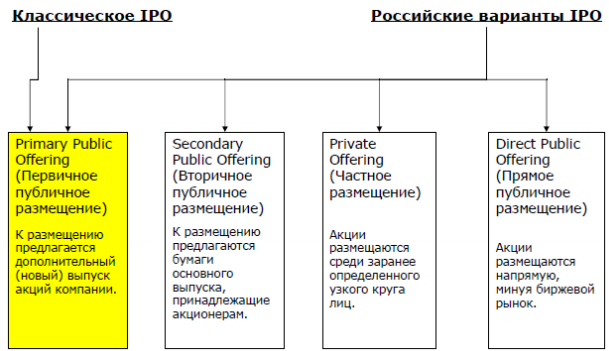

IPO как источник привлечения инвестиций в России Введение Понятие, сущность и механизм реализации первичного публичного размещения (IPO) акций компании Понятие и сущность IPO Цели и задачи первичного размещения акций Преимущества и задачи первичного размещения акций Анализ мирового рынка первичного размещения акций 2.1 Количественные параметры и тренды в развитии мирового рынка IPO 2.2 Выбор фондовой биржи при проведении IPO 3. Исследование российского рынка первичного публичного предложения акций. Анализ IPO ОВК 3.1. Состояние развития рынка IPO в России 3.2. IPO НПК ОВК 3.3. Оценка перспектив развития российского рынка IPO Заключение Список литературы Введение Совсем недавно основными источниками финансирования для компаний выступали собственные средства акционеров, банковские кредиты, облигации и векселя или бюджетные средства и государственные ссуды. Но с развитием процессов глобализации и повышением мобильности капитала в России стал актуальным способ привлечения средств через первичное публичное предложение акций (Initial Public Offering, IPO). На западе выход на фондовую биржу уже давно дает ощутимые результаты и IPO может стать началом нового динамичного этапа развития компании. При этом IPO имеет ряд преимуществ перед другими источниками финансирования. Самое главное преимущество заключается в том, что привлеченные средства не нужно возвращать инвесторам и за пользование не требуется выплачивать проценты. И еще одним немаловажным преимуществом является то, что после прохождения процедуры IPO у компании-эмитента появляется история на публичном финансовом рынке и тем самым улучшается имидж компании. Российский рынок IPO является относительно новым рынком по привлечению средств. Это объясняется тем, что отечественные компании привыкли работать на долговом рынке. Но в то же время в связи с новыми тенденциями развития рынка первичных размещений можно с уверенностью говорить о его динамичном развитии. История российского рынка IPO началась в 1996 году, когда компания «Вымпелком» разместила АДР третьего уровня на Нью-Йорской фондовой бирже (NYSE), сумма привлеченных средств которой составила 127,5 млн. долл. США.1 А первое классическое размещение на российском рынке прошло лишь в 2002 году. Это IPO провела компания ОАО «РБК Информационные системы». В 2004 году российскими компаниями удалось привлечь 619,7 млн. долл. США, а к 2007 году российский рынок IPO достиг своего пика и объем размещений уже составил 23 895,9 млн. долл. США. Но, к сожалению, на отечественном рынке IPO существует и ряд проблем. До сих пор нет единого толкования терминов, затрагивающих размещения на рынке первоначальных размещений. Также некоторые трудности при заключении сделок на рынке IPO несет в себе отсутствие четкой законодательно-нормативной базы. Но правительство и участники рынка ценных бумаг делают все возможное, чтобы улучшить ситуацию на рынке по данным вопросам. Целью курсовой работы является проведение анализа международной и отечественной практики первичного публичного размещения акций, выявление преимуществ и недостатков данного вида фондирования, а так же определение смысла и целей IPO. Кроме того, был проведен анализ проблем, присущих российскому рынку IPO, и перспективы дальнейшего развития данного рынка. Понятие и сущность IPO Почти во всех экономически развитых странах IPO является одним из наиболее распространённых методов по привлечению средств для финансирования деятельности компании. Но что касается России, то такой подход по привлечению инвестиций начал использоваться относительно недавно. По западным меркам российский рынок IPO является молодым, он только начинает свое развитие. Поэтому очень часто расходятся мнения специалистов по ряду вопросов, и отсутствует единый подход к толкованию терминов. Рассмотрим понятие IPO. Если говорить о классическом IPO, то обычно под такой процедурой понимается первоначальное публичное предложение ценных бумаг неограниченному кругу лиц на рынке ценных бумаг. Этот термин в таком виде не встречается в российском законодательстве и пришел к нам из международной практики. В международном частном обороте, IPO (initial public offering) понимается как первичное публичное размещение акций на фондовом рынке с участием компании-эмитента, использующей услуги профессиональных организаторов IPO – андеррайтеров.2 Также в зарубежной литературе можно встретить такое определение IPO: Первичное публичное предложение (IPO) – способ привлечения инвестиций посредством продажи ценных бумаг на открытый биржевой рынок в ожидании роста ликвидности, предпринимаемый впервые. В России понятие IPO имеет более широкое значение, чем на Западе, и в него часто включают не только первичные, но и вообще всякие размещения акций на бирже, например: – частное размещение среди узкого круга заранее отобранных инвесторов с получением листинга на бирже (placing, private offering); – размещение компанией, чьи акции уже торгуются на бирже, дополнительного выпуска акций на открытом рынке – так называемое доразмещение или вторичное публичное размещение (follow-on); – публичная продажа крупного пакета действующих акционеров — secondary public offering (SPO); – прямые публичные размещения от эмитента (и силами эмитента) напрямую первичным инвесторам, минуя организованный рынок — direct public offering (DPO). Все эти понятие объединяет главное – распространение акций среди широкого круга инвесторов, которое происходит публично, поэтому обобщенно все эти виды размещения называют одним понятием IPO. Отличие российского термина IPO от классического западного можно представить следующей схемой (Рисунок 1).3  Рисунок 1. Отличие российского термина IPO от классического западного. Термина «первоначальное первичное размещение» в российском законодательстве нет, зато в законе «О рынке ценных бумаг» даны следующие термины:4 Размещение эмиссионных ценных бумаг - отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско- правовых сделок. Публичное размещение ценных бумаг - размещение ценных бумаг путем открытой подписки, в том числе размещение ценных бумаг на торгах фондовых бирж и/или иных организаторов торговли на рынке ценных бумаг. Не является публичным размещение ценных бумаг, предназначенных для квалифицированных инвесторов, на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг. К «публичному размещению ценных бумаг» можно отнести IPO или PPO, SPO и follow-on. А к термину «размещение эмиссионных ценных бумаг» можно отнести больше понятий, так как оно более емкое, чем первое и сюда можно отнести IPO или PPO, SPO и follow-on, а также DPO, placing и private offering. Цели и задачи первичного размещения акций Чтобы понять сущность IPO, необходимо разобрать цели и задачи, которые ставят для себя компании, планирующие произвести первичное размещение акций. Привлечение финансовых ресурсов (инвестиций). Осуществление компанией IPO в первую очередь предполагает привлечение значительных финансовых ресурсов, с помощью которых компании может осуществить дальнейшие преобразования своего бизнеса, реализовать проекты, которые предполагают значительные затраты. Повышение капитализации компании. Например, возврат контролирующими акционерами вложенных в развитие бизнеса средств, подготовка сделок на рынке корпоративного контроля (компания средней и малой капитализации, поддержанная сделками с ее акциями на публичном рынке, становится более ликвидной). Или создание базы для привлечения заемного капитала в большем объеме и с меньшими издержками. Финансирование компаний, прошедших IPO, осуществляется на более выгодных условиях (будь то кредитование или лизинг, или через рынок ценных бумаг). Реструктурирование бизнеса компании. В рамках этой задачи преследуются следующие цели: • Изменение структуры собственности (слияние-поглощений компаний); • Закрытие неперспективных подразделений; • Секьюритизация активов, реструктурирование долгов, покрытие убытков и т.д. Выход компаний на западный рынок. Для привлечения зарубежных финансовых средств от компании требуется определенная публичность. Поэтому компании часто выбирают западные площадки для размещения своих акций, пытаются получить более высокий кредитный рейтинг. В таком случае выход отечественной компании на западные площадки, например, на такие как лондонская и нью-йоркская фондовые биржи, дает возможность компании стать узнаваемой и привлечь новых инвесторов. Бывает и такое, что компании, у которых в структуре есть иностранный капитал, выходят на IPO по требованию иностранных акционеров, которые хотят диверсифицировать риски или получить больше прибыли. Реклама (маркетинг) компании. Здесь можно отметить: • Привлечение внимания к имени компании или ее продуктам; • Упоминание компании не только на продуктовом рынке или рынке услуг, а также и на финансовом; • Публичная оценка компании финансовыми аналитиками. К другим целям и задачам, преследуемые компаниями при организации IPO, могут относится создание положительной репутации; создание биржевой истории компании; мотивация менеджмента и сотрудников; повышение качества корпоративного управления. Преимущества и недостатки первичного размещения акций Помимо оценки преимуществ и недостатков непосредственно IPO, можно привести оценку относительно других различных источников инвестиций (Таблица 1). Таблица 1. Преимущества IPO перед другими инвестиционными источниками.5

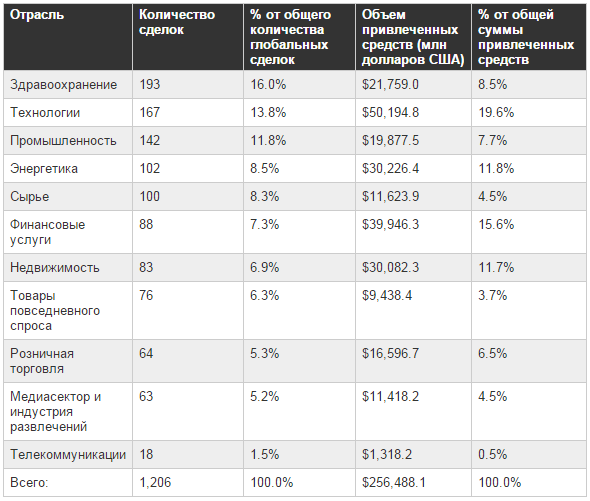

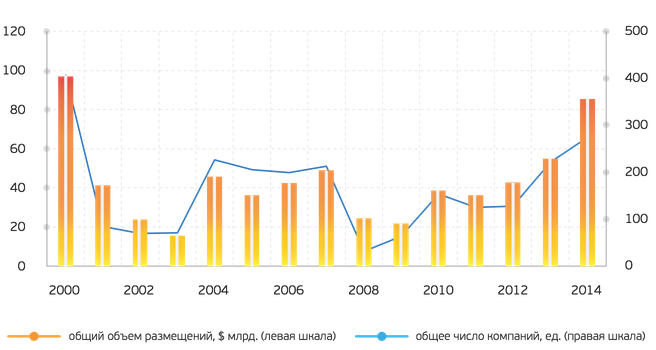

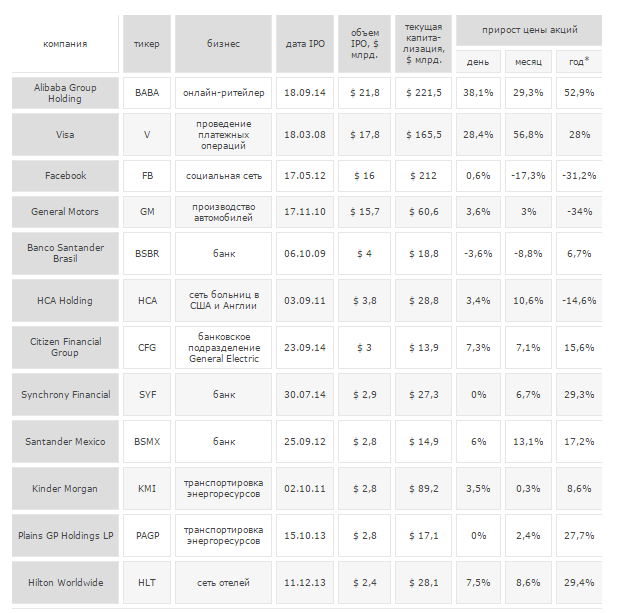

Множество компаний ежегодно во всем мире проводят IPO. Но выход компании на публичный рынок является достаточно дорогостоящей процедурой. Кроме того, статус публичной компании обязывает находиться в поле зрения общественности и соблюдать определенные нормативные требования. Однако преимущества листинга обычно настолько велики, что они перевешивают все недостатки. Итак, рассмотрим аргументы за и против открытого размещения акций. Положительные стороны: • Компания получает более широкий доступ к денежным средствам, поскольку имеет право на привлечение дополнительного капитала, а также использовать альтернативное финансирование, предоставленное на благоприятных условиях частными инвесторами; • Возрастает ликвидность и степень диверсификации акционерного капитала, а также ликвидность валюты для приобретений6; • Повышается престиж, узнаваемость бренда, репутация компании и доверие со стороны общественности; • Публичное раскрытие информации и обращение на рынке ценных бумаг создаёт для предприятия национальный канал маркетинга компании и её торговых марок7; • Возможность расчетов акциями публичной компании расширяет спектр потенциальных приобретений; • Повышается стоимость компании по сравнению с частными предприятиями; • Разрабатывается стратегия потенциального выхода и поддержания ликвидности для инвесторов, собственников и акционеров; • Появляются возможности привлекать, удерживать и поощрять ценных сотрудников с помощью опционных программ; • Сохраняется потенциал роста бизнеса в будущем; • Открывается возможность сокращения или рефинансирования задолженности. Отрицательные стороны: • Необходимость систематической подготовки отчетов и формирования отношений с инвесторами отвлекает руководство от основной деятельности компании; • Проект имеет высокую стоимость: расходы на подготовку и проведение размещения; • Возможна потенциальная потеря контроля и конфиденциальности ввиду необходимости раскрытия в публичных отчетах информации, разглашение которой может нанести ущерб компании; • Ожидания публичных акционеров могут оказывать дополнительное давление на руководство компании; • Ограниченный период доступа к рынкам IPO диктует необходимость принятия компромиссных решений в отношении цен на акции; • Требования в области корпоративного управления предусматривают оптимизацию бизнес-процессов и контроль со стороны независимых директоров: • Как показывают зарубежные исследования IPO, выход на мировые площадки (например, на нью-йоркскую, лондонскую и другие фондовые биржи) компания может осуществить, если ее капитализация составляет не менее 150 млн. долл. США. Анализ мирового рынка первичного размещения акций 2.1. Количественные параметры и тренды в развитии мирового рынка IPO Активность на международном рынке IPO продолжает расти: в 2014 году было заключено 1 206 сделок на сумму 256,5 млрд долларов США, по сравнению с предыдущим годом их количество увеличилось на 35%, а объем привлеченных средств – на 50%. Такие данные приводятся в новом исследовании EY «Глобальные тенденции на рынке IPO в IV квартале 2014 года». Несмотря на то, что в 2014 году было заключено максимальное количество сделок и привлечен наибольший объем капитала за период с 2010 года, волатильность международных фондовых рынков в октябре привела к тому, что прогнозы на IV квартал 2014 года не оправдали ожиданий. В итоге 2014 год стал удачным, но не рекордным. В результате проведения IPO в течение первых трех кварталов 2014 года было привлечено больше средств, чем за весь 2013 год. Этому во многом способствовала активность профессиональных инвесторов Рынок США лидирует по объемам привлеченного капитала, в основном благодаря IPO компании Alibaba. Рынок стран Азиатско-Тихоокеанского региона занял первое место по количеству сделок IPO В 2014 году в результате сделок IPO с участием профессиональных инвесторов была привлечена крупнейшая сумма средств начиная с 2001 года1 Число международных сделок IPO достигло самого высокого показателя за период с 2007 года, при этом рынок США стал наиболее популярным направлением В 2014 году профессиональные инвесторы продолжали играть ключевую роль на глобальном рынке IPO, пользуясь благоприятной конъюнктурой рынка, главным образом в США, континентальной Европе и Великобритании, и реализовали активы, приобретенные на пике экономического цикла в 2006-2007 годах. Профессиональные инвесторы заключили 328 сделок IPO, то есть примерно 27% от их общего количества, стоимостью 124,4 млрд долларов США, что составляет почти половину (48%) общей стоимости глобальных сделок IPO. Это лучший показатель с 2001 года. Международные сделки стали ключевым драйвером роста активности на рынке первичного публичного размещения в 2014 году. Было проведено 129 таких IPO, что составило 10,7% от их общего количества – это самый высокий показатель начиная с 2007 года. Около 52% международных листингов были осуществлены на американских биржах – это 23,3% от всех размещений, проведенных в США. Другими востребованными с этой точки зрения направлениями стали Лондон (22% сделок), Австралия (9%), Сингапур (4%), Германия (2%) и Гонконг (1%). Хотя рынок США занимает первое место по количеству сделок, лидерство с точки зрения стоимости и финансовых результатов приходится на биржи материковой части Китая. С начала 2014 года и по настоящее время доходность сделок, заключенных на китайских биржах, составила в среднем 133%, по сравнению с которыми показатели США (27,8%), Гонконга (4%) и основного рынка Великобритании (0,3%) выглядят крайне низкими. На рынок первичного публичного размещения выходят компании из самых разных отраслей экономики: на один отдельно взятый экономически сектор не приходится более 16% от всех проведенных глобальных IPO. В тройку лидеров по количеству сделок вошли компании сектора здравоохранения (193 IPO, 16% всех глобальных сделок), отрасли высоких технологий (167 IPO, 14% всех глобальных сделок) и промышленного производства (142 IPO, 12% всех глобальных сделок). Лидирующие позиции по объему привлеченных средств заняли компании отрасли высоких технологий, они провели IPO на сумму 50,2 млрд долларов США, половина из которых пришлась на крупнейшее в истории IPO компании Alibaba (25 млрд долларов США). Высокие показатели как в денежном, так и в количественном выражении продолжают демонстрировать энергетическая отрасль и финансовый сектор, которые привлекли 39,9 млрд долларов США и 30,2 млрд долларов США соответственно (Таблица 2). Таблица 2. Сделки на международном рынке IPO по отраслям, январь-декабрь 2014 года8  В 2014 году доска котировок американских фондовых бирж NYSE и NASDAQ пополнилась 275 тикерами - именно столько компаний по итогам года провели первичное публичное размещение акций (IPO) на американских фондовых площадках. Общий объем привлеченных средств достиг $85,3 млрд. Последний раз подобный ажиотаж наблюдался в 2000 году в период бума на рынке интернет-компаний. Тогда общий объем IPO превзошел $96,9 млрд., а число листингуемых корпораций увеличилось на 406. Кроме недавно созданных и еще неизвестных брендов, заявки на размещение подают и уже зарекомендовавшие себя лидеры отрасли (Рисунок 2).  Рисунок 2. Объем IPO на американских фондовых площадках в 2000-2014 гг.9 В 2014 году общее число первичных размещений выросло на 24% г/г при росте объема размещений на 55,4% г/г. Значительное увеличение объема размещений связано с проведением IPO китайской интернет-компании Alibaba Group Holding Ltd, которое стало крупнейшим за всю историю на американских биржах. Объем IPO интернет-гиганта достиг $21,7 млрд., а общая капитализация компании по итогам размещения была оценена в $162 млрд. Несмотря на небывалый объем размещения, акции корпорации уже по итогам первой торговой сессии поднялись в цене на 38,1%. К концу 2014 года цена на акции Alibaba Group выросла на 52,9% с момента размещения. Только 3 из 12 крупнейших первичных публичных размещений в США (объем размещения больше $2 млрд.) в период с 2008 по 2014 гг. можно считать "неудачными" для инвесторов. Среди них размещения Facebook, General Motors и HCA Holdings. В то же время средняя доходность успешных размещений за первый год торгов составила 24% (Таблица 3). Таблица 3. Крупнейшие IPO в США в 2008-2014 гг. 10  Среди небольших, но успешных IPO за последние 7 лет можно выделить выход на рынок компаний Twitter Inc. (прирост цены акций по итогам первого дня торгов 72,7%), LendingClub Corporation (56,2%), Virgin America Inc. (30,4%), GoPro Inc. (30,6%), Weibo Corp. (19%) и Antero Resources Corp. (18,2%). Небольшие размещения инвесторам стоит рассматривать как краткосрочный инструмент инвестирования сроком от нескольких дней до нескольких недель. После ажиотажного спроса на акции развивающихся корпораций в первые дни торгов первая неудачная финансовая отчетность может скорректировать цену акций до значений ниже цены размещения. При этом велика вероятность подобной коррекции даже в случае, если компания показывает существенный прирост выручки и чистой прибыли, который, тем не менее, не соответствует ожиданиям инвесторов. Мировой рынок первичного размещения акций на бирже (IPO) пережил настоящий бум в 2014, так как компании стремились воспользоваться ростом фондового рынка и растущими аппетитами инвесторов. Общий объем IPO составил $257,7 млрд, что на 49% выше, чем в прошлом году. Это максимальное значение с 2010 г. согласно предварительным данным аналитического агентства Dealogic. Размещение акций китайского гиганта Alibaba Group принесло компании $25,0 млрд на Нью-Йоркской фондовой бирже. Это IPO стало крупнейшим в уходящем году и рекордным за всю историю. Alibaba обошла даже Сельскохозяйственный банк Китая, размер IPO которого составил $22,1 млрд в 2010 г. Размещение акций саудовского Национального коммерческого банка ($6,0 млрд) и крупнейшей австралийской частной медицинской страховой компании Medibank Private ($4,9 млрд) занято второе и третье места соответственно. Если говорить о секторах, то компании, работающие в сфере технологий и финансов, стали самыми активными в области размещения своих акций на бирже. Размер IPO компаний, работающих в сфере технологий, составил $59,9 млрд в 2014 г. по сравнению с $11,0 млрд в прошлом году. Это второй лучший результат после результатов IPO 2000 г. А размер IPO финансовых компаний составил $38,5 млрд, что почти вдвое больше результата 2013 г. в $19,2 млрд. Нью-Йоркская фондовая биржа стала самой крупнейшей по объему IPO в 2014 г. 111 сделок принесли $71,7 млрд, это рекордное значение для этой биржи. В прошлом году размер IPO составил $43,9 млрд. Нью-Йоркская биржа обошла NASDAQ, заключив сделку по рекордному IPO Alibaba. Это стало ударом для NASDAQ, которая была предпочтительным вариантом для размещений акций компаний, работающих в сфере технологий. Тем не менее NASDAQ заняла первое место по количество сделок: 173 IPO на общую сумму $23,3 млрд. Компании из стран Европы, Ближнего Востока и Африки (или EMEA) и США собрали $83,8 млрд и $60,9 млрд соответственно. Для американских компаний это лучший результат с 2000 г. Размер IPO банка Citizens Financial Group составил $3,5 млрд. Это самое крупное IPO для американской компании после размещения акций Facebook в 2012 г. В конце сентября 2014 года Alibaba официально провела самое крупное IPO всех времен, получив $25 млрд за один день, обогнав Visa с ее $19,7 млрд и General Motors с $18,1 млрд. Инвесторы очень оптимистично относятся к Alibaba, и у них есть на то причины: это лидер рынка в самой густонаселенной и быстроразвивающейся стране мира.11 2.2 Выбор фондовой биржи при проведении IPO Итак, рассмотрев и проанализировав глобальный рынок IPO, стало понятно, что выбор фондовой биржи – это одна из ключевых задач, стоящих перед компанией при проведении размещения ее акций. Биржи различаются по требованиям к эмитентам, техническим параметрам, нормативным стандартам, системе отчетности. Поэтому эмитентам стоит выбирать ту фондовую площадку, которая соответствует целям компании при публичном размещении ее акций и будет способствовать росту привлекательности данной компании для инвесторов. Один из ключевых вопросов, на которые должна ответить компания, решившаяся на IPO – это выбор места его проведения. Перед компаниями всегда стоит выбор либо выбрать отечественную биржу, либо разместить свои акции на зарубежной фондовой бирже. Данный выбор обусловлен во многом задачами, которая ставит перед собой компания при выходе на рынок IPO. Успех публичного размещения акций, достижение эффективности IPO зависит от возможностей каждой отдельной фондовой площадки. На первый план для компании-эмитента выходит оптимальность размещения, что может быть достигнуто только в случае продуманного выбора биржи. Оптимальность размещения достигается за счет минимизации расходов и максимизации отдачи от продажи акций компании большому кругу инвесторов. Поэтому очень важно учесть все факторы при осуществлении выбора подходящей фондовой биржи для проведения IPO. Итак, рассмотрим факторы, определяющие выбор той или иной площадки: • Размер размещения. Это очень важный фактор, так как чем больше предполагаемый объем привлечения, тем выше вероятность, что данное размещение будет осуществляться на биржах развитых стран (NYSE, LSE, Deutsche Börse), так как менее развитые фондовые рынки не могут обеспечить компании необходимый объем, либо структура инвесторов не будет удовлетворять критериям и потребностям компании. • Целевая структура инвесторов. Оценка компании должна осуществляться отраслевыми инвесторами, чтобы специфика деятельности по достоинству могла быть оценена и инвесторы могли предложить хорошую цену, которую заслуживает данная компания. • Нормативно-законодательные требования. Прежде чем выйти на рынок той или иной страны, следует внимательно изучить национальное законодательство, регламентирующее фондовой рынок, корпоративное право, так как законодательство может играть большую роль в развитии отечественного фондового рынка, защите национальных компаний, либо в либеральности по отношению к иностранным инвесторам и компаниям- эмитентам. • Затраты. Как правило, для многих компаний стоимость размещения имеет значение. Компании, особенно не очень крупные, могут выбрать ту страну для прохождения листинга, которая предложит им лучшую цену. • Географическое положение фондовой биржи. К данному критерию можно отнести направления развития фондовых бирж по отраслям или принятые обычаи делового оборота. • Ликвидность рынка. • Престиж. Здесь важным критерием для компании-эмитента может служить тот фактор, получила ли данная биржа признания мирового инвестиционного сообщества. Поэтому для принятия решения о том, на какой бирже осуществить размещение своих акций, компании следует взвесить все положительные и отрицательные требования и соизмерить их со своими целями и задачами. Капитализация — это важнейший показатель. Зная ее размер, можно определить степень масштабности работы фондовой биржи, составить впечатление о влиятельности и успешности того или иного биржевого рынка (Таблица 4). |