Файзуллина (Ханова) Эвелина ЗЭКБу 2-19 (2 вариант) (1). Исследование направлено на изучение особенностей учёта и анализа затрат на производство продукции на предприятии

Скачать 0.82 Mb. Скачать 0.82 Mb.

|

|

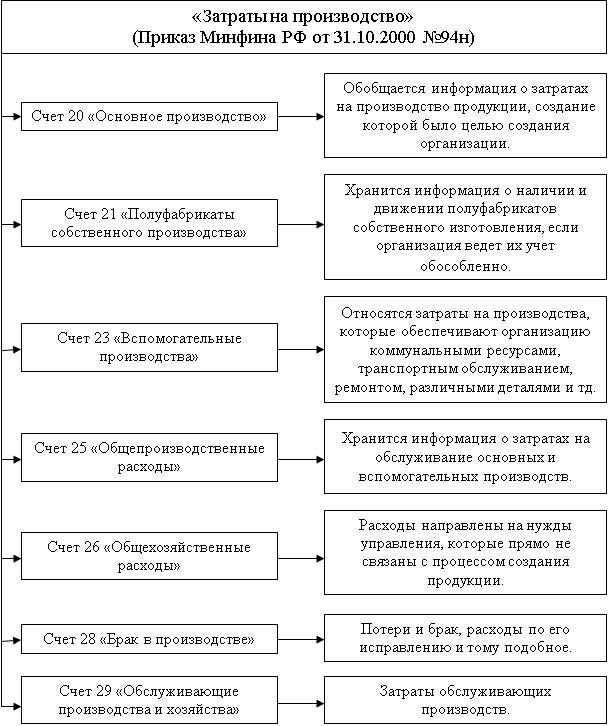

Раздел «Затраты на производство» содержит счета затрат на производство, которые включают информацию о расходах по обычным видам деятельности предприятия (кроме расходов на продажу). Здесь же, на счете 20-29, формируются сведения о расходах по обычным видам деятельности. Система синтетических счетов для учета затрат на производство продукции представлена на рисунке 1.2.1:  Рисунок 1.2.1 ‒ Система синтетических счетов для учета затрат на производство продукции Отчет 20 "Среднее и главное производство" содержит информацию о затратах производства. Дебет счета отображает прямые затраты, связанные с выпуском продукции, выполнением работ и оказание услуг. По кредиту счета отражаются расходы вспомогательных производств на управление производством и потери от брака. Списаны прямые затраты, связанные с выпуском продукции, выполнением работ и оказанием услуг, на счет 20 «Основное производство». В этом счете учитываются производственные запасы предприятия (производственные запаса, расчетов по оплате труда и другие). Затраты сторонних предприятий списываются на счет 20 «Основное производство» по кредиту счета 23«Вспомогательные производства». В результате прямых расходов на управление и обслуживание предприятия расходы, связанные с управлением и обслуживанием производства, будут учтены в счете 20 «Основное производство». Убытки, понесенные браком, списываются на счет 20 «Основное производство» [51]. Кредит счета 20 «Основное производство» отражает сумму фактической себестоимости произведенной продукции, выполненных работ и услуг. [2] Их можно списать со счета 20 «Основное производство», 40 выпуска продукции (работ, услуг)», 90 продажи и другие [45]. c. 67. 233. Прибыль от незавершенного производства по счету 20 «Основное производство» на конец месяца показывает стоимость завершенного процесса. Отчет по счету 20 «Основное производство» ведется на основании видов затрат и продукции (работ, услуг). Список 23 «Вспомогательные производства» предназначен для обобщения данных об использовании вспомогательных (подсобных) производств организации. Так же он используется для учета издержек производств, обеспечивающих. Все виды энергии (электричество, пар, газ) обслуживаются разными способами. Автомобильный транспорт; Ремонт основного оборудования. А также соление, сушку и консервирование сельскохозяйственной продукции. За счет 22 «Вспомогательные производства», в котором отражены затраты, связанные непосредственно с выпуском продукции и выполнением работ или оказание услуг. Также отражаются прямые расходы на управление производством (в том числе потери брака). Основную часть затрат, связанных непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списывают на счет 23 «Вспомогательные производства» со счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Косвенные затраты, связанные с управлением вспомогательных производств. Списываются к счету 24 Вспомогательное производство из кредита счетов 2025«Общие производственные издержки»; 22. При желании затраты по обслуживанию производства могут быть учтены непосредственно на счете 23 «Вспомогательные предприятия» (без предварительной накопления средств в счет 25 Общепроизводственные расходы). При потере от брака расходы списываются на счет 23 «Вспомогательные производства» со счета 28, кредит которого равен 29. Кредит счета 23 «Вспомогательные производства» отражает сумму фактической себестоимости произведенной продукции, выполненных работ и услуг. С этих сумм списывается со счета 23 «Вспомогательное производство» в дебет счетов: 21 "Промышленность" - при отпуске продукции (работ, услуг), производимой в рамках производства; 29 «Обслуживающие предприятия и хозяйства», при продаже продукции (работ или услуг) обслуживающим производствам; 80 – при выполнении работ и услуг для стороннего заказчика. Выпуск продукции (работ, услуг)» используется для учета затрат на производство и другие затраты. Счет 23 «Вспомогательное производство», который находится в конце месяца, показывает стоимость незавершенного производства. Учет по счету 23 «Вспомогательное производство» ведется по видам производств. Составляется счет 25 «Общепроизводственные расходы» с целью обобщения информации о затратах на обслуживание основных и вспомогательных производств организации. При необходимости на этом счете можно отразить такие затраты, как: содержание и ремонт машин; амортизация основных средств и других объектов производства; расходы по страхованию имущества; арендная плата за помещения для оборудования или техники в производстве; оплата труда работников предприятия, занятых обслуживанием производства; другие аналогичные по назначению расходы. Общепроизводственные расходы отражаются на счете 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Затраты, учтенные на счете 25 «Общепроизводственные расходы», списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Анализ учета по счету 25 «Общепроизводственные расходы» осуществляется на отдельных предприятиях и статьях расходов [15, c]. . Общехозяйственные расходы предназначены для обобщения информации о затратах, не связанных непосредственно с производственным процессом. Счет может содержать следующие расходы: административно-управленческие затраты; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и затраты на ремонт основных средств управленческого назначения; арендная плата за помещения общехозяйственного назначения; другие аналогичные по назначению управленческие расходы. Для отражения общих расходов на счете 26 «Общехозяйственные расходы» используется кредит счета учета производственных запасов, расчеты с работниками по оплате труда и другие [3]. Затратные операции, учтенные на счете 26 «Общехозяйственные расходы», списываются, в частности, в дебет счетов 20«Основное производство», 23. Вспомогательное производство (если вспомогательные производства производили изделия и работы) или 29. Обслуживающие предприятия. Непостоянные расходы могут быть списаны в дебет счета 90 «Продажи» [25, c.]. 795]. Расчет 28 «Брак в производстве» предназначен для обобщения данных о потерях, которые произошли из-за брака в производстве. Дебет счета 28 «Брак в производстве» показывает затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, окончательного брака), расходы на исправление или другие. В кредите счета 28 «Брак в производстве» отражается сумма, относящаяся на уменьшение потерь от брака (стоимость забракованной продукции по цене возможного использования), а также суммы, списанные на затраты по производству как потери от брака. Капитальные затраты предприятия включают расходы производства и убытки от брака. Учет по счету 28 «Брак в производстве» ведется на отдельных предприятиях, видах продукции и статьях расходов [25], c. 510. Список 29 «Обслуживающие производства и хозяйства» предназначен для обобщения данных об издержках, которые связаны с выпуском продукции, выполнением работ или оказание услуг обслуживающим производством. При этом счет может содержать затраты, не связанные с производством продукции и выполнением работ или оказанием услуг, которые являются целью создания данной организации: жилищно-коммунальное хозяйство (эксплуатация жилых домов, общежитий, прачечных, бань и тому подобное); пошивочные мастерские бытового обслуживания; столовые и буфеты детских дошкольных учреждений (садов) и других учреждений оздоровительного назначения. Счет 30 Обслуживающие производства и хозяйства показывает прямые затраты, связанные непосредственно с выпуском продукции или выполнением работ и оказание услуг. Перечисление прямых затрат осуществляется по кредиту счета 29 «Обслуживающие производства и хозяйства» [32, c. 32]. Вспомогательные производства списываются на счет 29 «Обслуживающие предприятия и хозяйства» со счетов 23«Вспомогательные производство». ] 33. 283. В кредите счета 29 «Обслуживающие предприятия и хозяйства» отображаются суммы фактической себестоимости завершенного производства продукции, выполненных работ и услуг. Денежные средства с этого счёта списываются в дебет счетов 29 «Обслуживающие производства и хозяйство» в кредит счетов: Учет материальных ценностей и готовых изделий обслуживающих предприятий и хозяйств; Финансирование подразделения потребителей работ и услуг; Учет затрат подразделений обслуживающих производства, хозяйства; 80 Продажи (при продаже сторонним организациям и лицам работ, услуг или товаров обслуживающих предприятий) и др. Незавершенное производство на конец месяца показывает стоимость незавершенного производства. На основе анализа по счету 29 «Обслуживающие производства и хозяйства» ведется анализ затрат на обслуживание каждого обслуживающего производства и хозяйства [29, c. ]. 47). 49. В таблице 1.2 представлены основные бухгалтерские проводки при учете затрат на производство продукции. Таблица 1.2.1. Таблица 1.2.1 ‒ Основные бухгалтерские проводки при учете затрат на производство продукции

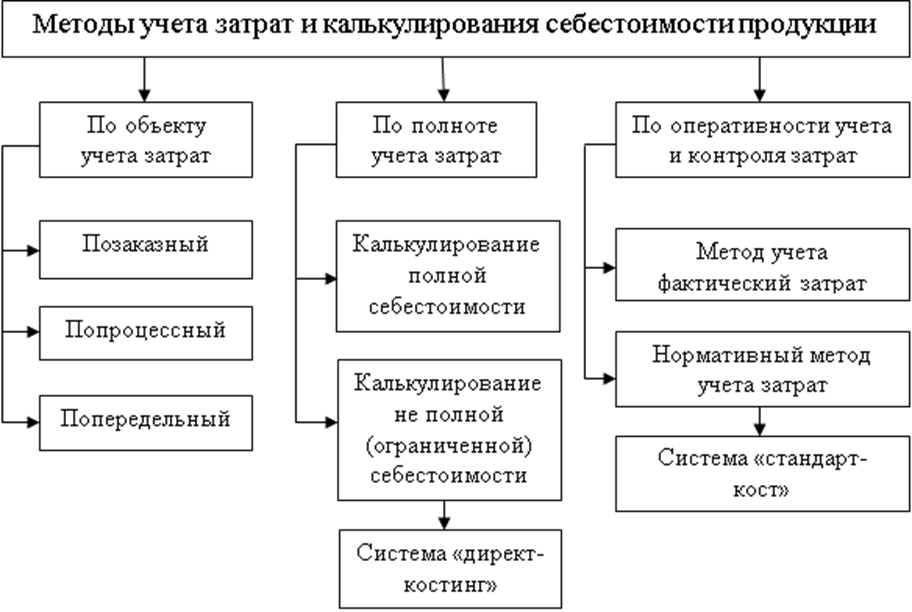

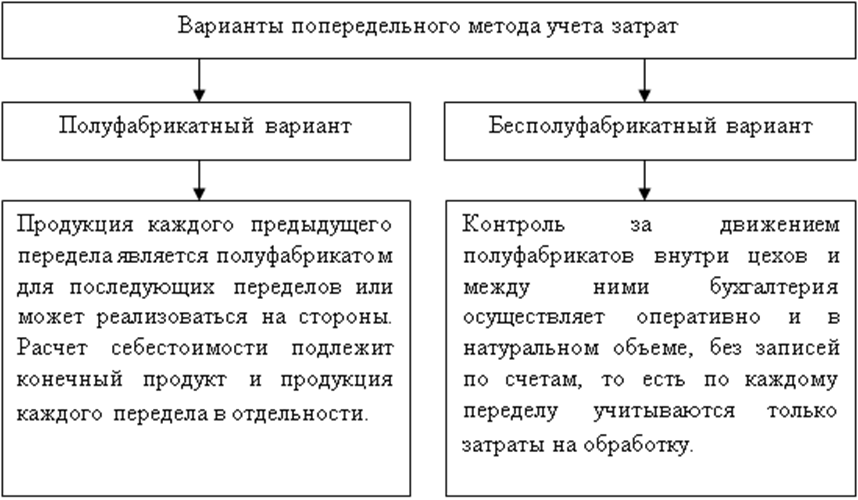

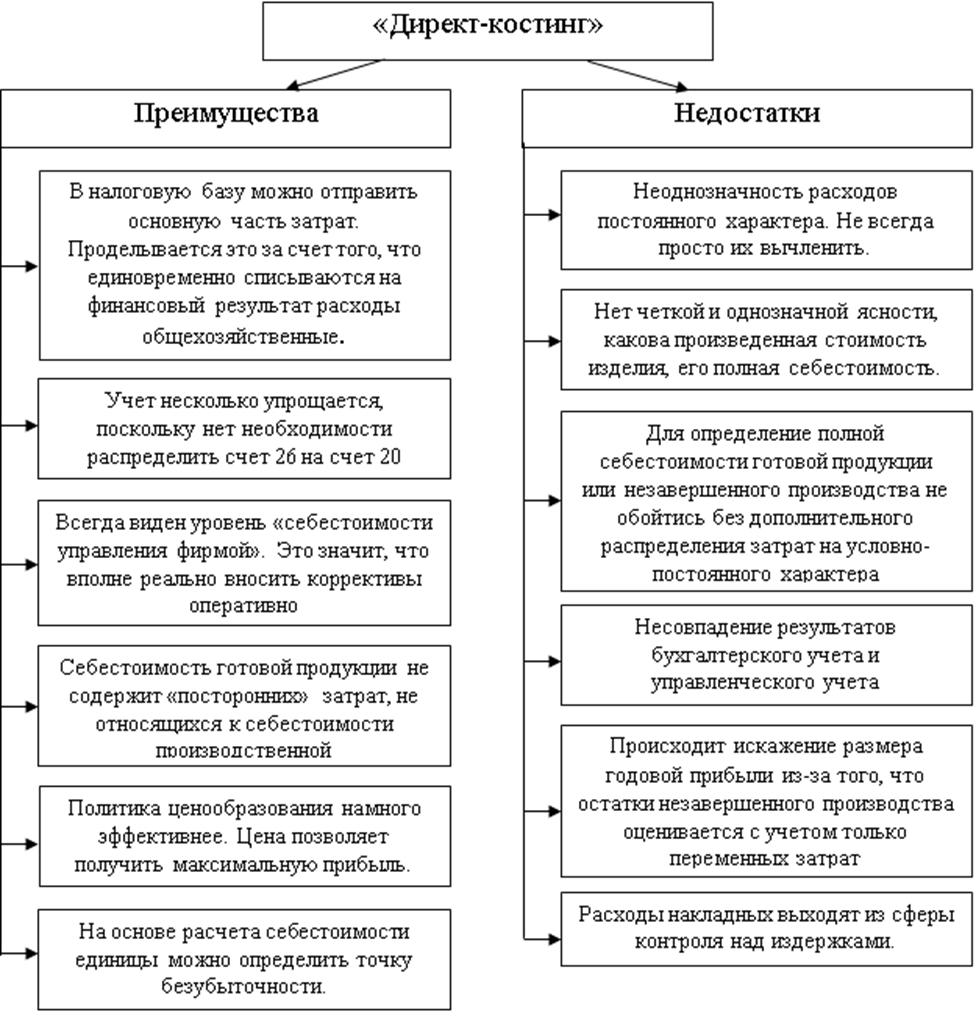

По данным ПБУ расходы организации подразделяются на расходы по обычным видам деятельности и прочие расходы для учета производства продукции. Оцените затраты производства на счете 20 по дебету которого отражены все виды продукции. По данным счетам ведение аналитического учета по видам затрат и выпуску продукции; Порядочные организации для учета затрат на производство продукции используют счета 20 «Основное производство», 23 Вспомогательные производства, 26 «Общехозяйственные расходы» 28.97 Расходы будущих периодов, 46 Выполненный этап по незавершенным работам, 40 Выпуск продукции (работ, услуг)». Производство. В соответствии с этим, по дебету счета отражаются расходы, а по кредиту – списываются. На протяжении всего месяца учтенные на собирательно-распределительных счетах затраты списываются на счета основного и вспомогательного производств. 97. После погашения кредита счетов 19, 20 и 23 «Вспомогательные производства» списывается фактическая себестоимость выпущенной продукции (работы), услуг. Счета характеризуют величину затрат на незавершенное производство. 1.3 Методика проведения анализа затрат на производство продукции Метод учета и калькуляции себестоимости продукции на производстве - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость. На предприятии выбирается самостоятельно способ учета затрат, поскольку он зависит от нескольких частных факторов: отрасли, применяемой технологии и ассортимента продукции [34, c.]. 7) Как показывает рисунок 2, методы учета затрат и калькулирования себестоимость продукции представлены на рисунке 1.3.  Рисунок 1.3.1 ‒ Методы учета затрат и калькулирования себестоимости продукции Позаказный метод учета затрат можно применять организациям, которые выпускают продукцию по индивидуальным заказам или в мелкосерийном производстве [23, c. 169]. Производственные затраты изначально собирают по цехам, потом суммируют по организации в целом и рассчитывают себестоимость единицы продукции по сумме затрат всех цехов. Прямые затраты отражают в разрезе установленной номенклатуры статей по отдельным заказам. Основным документом для выполнения работ является договор на производство продукции между заказчиком и производителем, где договор выступает основанием для изготовления одного изделия или серии изделий [42]. Группировка затрат по заказам осуществляется в таблицах распределения расходов, заработной платы в карточках учета производства. Себестоимость одного вида изделия определяется делением суммы затрат на количество изготовленных изделий. Недостатком позаказного метода учета затрат является определение фактической себестоимости только в конце исполнения заказа, так как имеет длительный период выполнения заказа, поэтому отсутствует оперативный контроль за уровнем затрат [30, c. 185]. Сущность попередельного метода учета заключается в том, что учет затрат ведется по переделам (процессам), а внутренний учет ведется по статьям калькуляции и видам продукции. Прямые затраты учитываются по каждому переделу, а косвенные по цеху, производству, в целом по предприятию, где осуществляется распределение между себестоимостью продукции переделов, согласно принятым базам распределения [12, c. 99]. Варианты попередельного метода учета затрат представлены на рисунке 1.3.2.  Рисунок 1.3.2 ‒ Варианты попередельного метода учета Попроцессный метод используется при расчете себестоимости готовой продукции. Затраты не распределяются на каждый отдельный продукт, а относят сразу на весь выпуск. Понесенные затраты списывают ежемесячно на себестоимость готовой продукции [47, c. 111]. Калькуляция с полным распределением затрат представляет собой определение себестоимости продукции с распределением всех затрат между реализованной продукцией и остатками товара. В данном методе может вычисляться производственная и полная себестоимость. Калькуляция с полным распределением затрат ‒ это расчет производственной себестоимости на основе прямых и косвенных общепроизводственных расходов. Общехозяйственные косвенные расходы могут использоваться для вычисления полной себестоимости, либо как затраты периода, то есть списываются за период (месяц, квартал, год). Полная себестоимость складывается из производственной себестоимости плюс общехозяйственные расходы [9, c. 85-87]. Отличие метода «директ-костинг» от калькулирования полной себестоимости является отношение к постоянным общепроизводственным расходам. Где постоянные общепроизводственные расходы при калькулирования полной себестоимости участвуют в расчетах, а по переменным издержкам они исключаются, как и общехозяйственные расходы. Списываются на финансовый результат в конце отчетного периода, так как являются периодическими [46, c. 369]. Организация учета затрат в системе «директ-костинг» включает в себя несколько обязательных элементов: учет по видам расходов, учет по местам их формирования, учет по носителям расходов, учет результатов за конкретно взятого периода. Главной особенностью «директ-костинга» является разделение производственных затрат на постоянные и переменные части и осуществление учета планирования и калькулирования себестоимости продукции только на основе переменных затрат. Постоянные затраты при этой системе не включаются в расчет себестоимости продукции, а как расходы данного периода списываются с полученного дохода в течение того периода, в котором они были произведены [28, c. 129-132]. Преимущества и недостатки метода «директ-костинг» представлены на рисунке 1.3.3.  Рисунок 1.3.3. ‒ Преимущества и недостатки метода «директ-костинг» Появилась сама система «директ-костинг, как система исчисления переменных затрат. Она была создана в США во время Великой депрессии, после начала Великой депрессии. Происхождение данного метода стало причиной возникновения данного метода. До 1928 года остатки готовой продукции оценивали по себестоимости, исчисленной по полным затратам. При Великой депрессии было большое количество непроданных товаров, поэтому постоянные затраты не зависели от объема производства перераспределялись между отчетными периодами. Таким образом, всегда существовали постоянные затраты, в которых не были влияния на объем производства. В результате этого было решено разделить затраты на переменные, отождествляющиеся с прямыми затратами. И на периодические расходы – косвенные, которые отождествлялись с прямыми. В 1936 году Д. Харрисом была введена система, которая были созданы американцем Д. Харрисом [2] ЧИ.Т. ЧЕТ Т. И. Хорнгрен и Дж. Хорнгрен, хорн. Хостер и Фостер назвали неудачным метод прямого распределения затрат материала труда, но также переменные общепроизводственные расходы. И предлагали использовать термин «вэрибл-костинг» (46, с.). 20-50). Непосредственный учет затрат по фактической себестоимости – это исчисление в конце отчетного периода на основе данных бухгалтерского учета, об имеющихся затратах на производству [17, c. 361]. Нужно отметить недостаток данного метода, так как его невозможно осуществлять оперативный контроль за использованием ресурсов. Невозможен оперативной контроль за использованием ресурсов, выявление перерасхода. В случае если процесс производства состоит из повторяющихся однородных операций, то нормированный метод учета затрат удобно применять на предприятиях, где процесс производства состоит из повторяющихся однородных операций. Недопустимая норма - это утвержденное выражение результата хозяйственной деятельности. Данный алгоритм основывается на предварительном составлении нормы по действующим нормам, учете изменений норм и отклонения от нормативов, установление и анализ причин возникновения отклонений в нормах местам возникновения, определение фактической себестоимостью выпущенной продукции как суммы нормативно-стоимостьной себестоимости ее выпуска. Отклонение. Обоснование метода стандарт-кост направлено на оперативность контроля за процессом формирования себестоимости для оперативной проверки, своевременность регулирования ее. С целью данного метода является оперативное выявление отклонений фактических затрат от нормативных в процессе производства, также контроль расходов по этим отклоненияm. Как правило, Система включает разработку стандартов на затраты по приобретению материальных ресурсов. В состав системы входят: средства производства (материалы), материалы производства; оплату труда, коммерческие расходы [5, c. 120]. 5. Оглавление метода «стандарт-кост» является: основными особенностями методики стандарт-кост. Не стоит документировать отклонения, но их допускать. Так как основой выявления отклонений от стандартов в процессе расходования средств являются бухгалтерские записи на специальных счетах, но не указывать; Нет не каждого предприятия, которое отображает в бухгалтерском учете ошибки или отклонения, а использует стандарты; С целью отразить отклонения от стандартов используют синтетические счета - чтобы отразить отклонения от стандартов используют специальные синтетические счета. Поэтому, в зависимости от особенностей и технологий производства применяют несколько методов учета затрат на создание продукции. Используемое иное методоприменение на предприятиях различных отраслей экономикы определяется в соответствии с положениями по планированию, учету продукцию.[49, c. 50-51]. Проанализирование затрат на производство продукции даст возможность определять результаты хозяйственной деятельности, эффективность использования производственных ресурсов предприятия. Она позволяет оценить результаты хозяйственной деятельности, эффективность использования своих производствах ресурсов. Из-за этого, объектами исследования затрат на производство продукции становятся: полная себестоимость продукции в целом, по элементам затрат; полная себестоимость продукции в целом и по элементам затрат; ; Уровень затрат на рубль товарной продукции уровень затрат на рубль; В себестоимость отдельных видов продукции; в – цена на один вид продукции, которая име; В состав отдельные статьи затрат 40, c. 32 отдельные статьи затрат. С изучения динамики элементов затрат начинается анализ затрат на производство. Какая-то группировка затрат по элементам необходима для изучения энергоемкости, материалоёмкости, фондовостии трудомость. Условно разделить способы и приемы анализов на две группы: традиционные, математические. Абсолютные, средние величины используются при использовании сравнения и группировки. В число основных способов входит применение индексного метода цепных подстановок или комбинации из двух разновидностей: сравнивание с другими измерениями; использовать приемы поведения на базе интегрального метода (метод отклонения), классификация элементов системы координат. Также необходимо провести анализ затрат, опираясь на измерение величины затратов в рубль товаров. Он характеризует затратоемкость продукции (43, c 154). Данный показатель имеет огромное количество преимуществ, в первую очередь он универсальный и, во вторых, наглядно показывает прямую связь между себестоимостью продукции и прибылью. Таким образом, он исчисляется путем деления общей суммы затрат на производству продукции с объемом:  , ,где 3 – затраты на выпуск; ТП – товарная продукция; Ик – количество продукции в натуральном объёме; Зи – затраты на изготовление единицы продукции; Ци – цена единицы продукции. В процессе анализа следует изучить динамику, выполнение плана и провести межхозяйственные сравнения по данному показателю. Следующий этап анализа – определение влияние факторов на изменение уровня затрат на рубль товарной продукции [8, c. 64]. На уровень затрат на рубль товарной продукции оказывают влияние объективные и субъективные, внешние и внутренние факторы. Подстановки, которые рассчитываются методом цепных подстановок, помогают определить влияние факторов первого уровня на изменение затрат на 1 рубль товарной продукции. Согласно принципу применения «цепных подстановок» при строго функциональной зависимости между изучаемым параметром, последовательно заменяя плановую величину одного из факторов на фактическую значимость в процессе пересчёта получаются условные данные.10, с.178. Разбираясь, из каждого последующего результата подстановки вычитая его предыдущее количество. Находят влияние отдельных факторов на изменение затрат по 1 рублю товарной продукции: отличие отдельных факторов в процессе увеличения расходов с помощью подстановки. Индекс себестоимости разных товаров, работ лучше описывается показатель снижения себестоимости сравнимой продукции. Именно он представляет собой суммированную по всем видам продукции экономию, которая отнесена к общей себестоимости этого же товара в базовом году. Она выражается процентами. К сравнимой продукции относятся все изделия, произведенные на предприятии в отчетном году, выпуск которых осуществлялся также во время проведения отчётного года. В случае не имения у предприятия особого характера производственного процесса, тогда их производства не носило опытного характера либо находилось в стадии освоения. Какие причины изменения себестоимости можно изучить в большей степени, анализируют отчётные калькуляции по отдельным изделиям. Сравнивают фактический уровень затрат на единицу продукции с данными предыдущих лет в целом и по статьям затрат. Кроме того, факторы первого порядка влияют на изменение уровня себестоимости единицы продукции. Исследование происходит с помощью моделей факторной модели 39 (c 54-56] В том числе за счёт изменения: 1) объёма производства продукции, находим по формуле 1.3.3:

где Спост – себестоимость единицы при плановых постоянных затратах, фактических переменных затратах и фактическом выпуске продукции. 2) сумма постоянных затрат, которую находим по формуле 1.3.4:

где Спер – себестоимость единицы при плановых переменных затратах, фактических постоянных затратах и фактическом выпуске продукции. 3) сумма удельных переменных затрат, которую находим по формуле 1.3.5:

4) влияние изменения количества предметов труда, потреблённое в производстве, находим по формулам 1.3.6, 1.3.7:

где ∆λмб – материалоотдача (выход продукции на 1 руб. затраченных предметов труда) в базовом году; ∆λм – изменение материалоотдачи; ∆M – изменение затрат предметов труда на производство продукции. Наиболее важным условием повышения эффективности производства выступает более быстрый рост производительностей труда в сравнении с увеличением затрат на производственные расходы. Например, такое соотношение в темпах дает возможность экономить себестоимость продукции по элементу затрат на производство 41 c. 67-68] Согласно результатам, полученных при анализе общепроизводственных и общехозяйственных расходов в себестоимости изделия производится с учётом данных из исследований по предприятию, который проводился на предприятиях. В этом случае расходы распределяются между отдельными видами произведенной продукции, в частности, по прямым затратам. За исключение покупных материалов. Причина изменения: Цена этих расходов, приходящихся на единицу продукции (УНР) зависит от изменения: 1) Суммы общпроизводственных и общезаводских расходов (∑НРобщ); 2) сумма всех общепроизводственных и общезаводских расходов (∑НРобщ; 2) суммы прямых затрат, которые составляют базу распределения накладных (БР); 3) суммы прямых затрат, которые являются базой распределения накладных (БР); 2) сум; 3 3) объем производства продукции (VBВП) [19, c. 157] - это всего лишь объём производства товаров] В результате, суммы данных расходов, приходящихся на единицу продукции, можно узнать по формулам 1.3.8-1.3 9.

где УНРi – сумма этих расходов, приходящихся на единицу продукции; НРобщ – общая сумма общепроизводственных и общезаводских расходов; БРобщ – сумма прямых затрат; VBВП – объём производства продукции. Поэтому анализ затрат на производство продукции предоставляет возможность оценить результаты деятельности организации, эффективность использования ее производственных ресурсов и выявить какие были использованы возможности снижения себестоимости. |

.

. ,

, .

. ,

,

,

, ,

,