дипломная работа. "Жизненный цикл проекта фазы, стадии, этапы (на примере магазина "Дикси")

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

|

Расходы на оснащение магазина специальным оборудованием представлены в приложении 3[35]. Итоговые расчеты капитальных затрат представлены в таблице 12. Таблица 12 Итоговые расчеты капитальных затрат, тыс.руб.

Постоянные расходы по представленному проекту включают в себя: производственные издержки; административные издержки; суммарные расходы на оплату труда, рассчитанные по годам проекта; постоянные маркетинговые расходы; расходы на амортизацию основных средств; прочие расходы. В производственные издержки входят: расходы на закупку товаров, расходы на ремонт оборудования, спецодежда для обслуживающего персонала. Данная статья расходов внесена в таблицу итоговых постоянных издержек. В финансовых расчетах настоящего инвестиционного проекта принята сумма в 35 800 тыс. руб. Это средняя сумма производственных затрат в магазинах «Дикси», указанная в их финансовых отчетах. Административные издержки включают в себя: расходы на аренду помещения, в которые входят коммунальные платежи; текущие расходы (на канцтовары, материалы для оргтехники, оплата охранной сигнализации). К административным расходам настоящего инвестиционного проекта отнесены накладные затраты, связанные с арендой помещения. В связи с этим, прогноз затрат на аренду помещения и коммунальные платежи рассчитан как общая сумма аренды помещения 300 кв. м. при арендной ставке 15000 руб. за 1 квадратный метр в год в г. Рыбинске. Итак, аренда помещения под магазин – 15 000 руб. за кв.м. в год. Аренда вспомогательных и складских помещений – 5000 за кв.м. в год. Итого аренда в год: 300 × 15000 = 4500000 руб. 300 × 5000 = 1500000 руб. 4500000 + 1500000 = 6000000 руб. Так же в ежемесячные административные расходы входят оплата охранной сигнализации и расходы, связанные с повседневной работой магазина (канцелярские и офисные расходы). Административные расходы для магазина представлены в таблице 13. Для представления итоговых расчетов расходов на оплату труда и дальнейших расчетов по финансовому плану весь персонал поделен на следующие группы: производственный, административный и маркетинговый персонал. Таблица 13 Административные расходы, тыс.руб.

Прогноз суммарных расходов на оплату труда для персонала проектируемого нового магазина сети «Дикси», рассчитанный по годам проекта, представлен в таблице 14. Таблица 14 Прогноз суммарных расходов на оплату труда для персонала магазина, рассчитанный по годам проекта, тыс.руб.

Постоянные маркетинговые расходы состоят из: расходов на буклеты и визитки; расходов на прессу. Таблица 15 Суммарные маркетинговые расходы, тыс. руб.

Необходимо отметить, что расходы на вывеску предусмотрены единовременно в первый год проекта. Стоимость основных средств определяется размером осуществленных капиталовложений, предполагается, что оборудование для магазина приобретено в первый год. Изменение стоимости основных средств по годам расчетного периода определяется начисляемым износом. Нормы амортизации на соответствующее оборудование приняты согласно бухгалтерскому учету. Амортизация основных средств рассчитана только для торгового и производственного оборудования, мебели, на затраты по оснащению рабочих мест, проектирование и ремонт помещений. Годовые нормы амортизации в процентном исчислении, принятые в расчетах по бизнес-плану представлены в таблице 16. Таблица 16 Годовые нормы амортизации в процентном исчислении, %

Прогноз изменения стоимости основных средств и начисленной амортизации в целом для проектируемого магазина в процессе реализации проекта указан в таблице 17. Таблица 17 Расходы на амортизацию, тыс.руб.

Расчетные значения остаточной стоимости основных средств использованы при расчете налога на имущество. К прочим расходам относятся расходы на антисептические средства для обработки пола, стен, оборудования. Таблица 18 Прочие расходы, тыс.руб.

Прогноз суммарных затрат на операционную деятельность составлен на основании прогноза расходов по соответствующим статьям затрат, приведенных в предыдущих разделах. Прогнозные расчеты суммарных затрат на операционную деятельность на весь период планирования показаны в таблице 19. Таблица 19 Прогноз суммарных затрат на операционную деятельность (постоянные издержки), тыс. руб.

В разработанном инвестиционном проекте предполагается, что объем выручки за первый год составит, и с каждым годом ожидается рост выручки на 5%. Планируемая выручка нового магазина «Дикси» по годам осуществления проекта представлена в таблице 20. Таблица 20 Планируемая выручка магазина по годам, тыс. руб.

Калькуляция налоговых отчислений осуществлена в соответствии со сделанными при проведении расчетов исходными предпосылками об имеющемся и планируемом налоговом окружении. Налоговые платежи по годам реализации проекта учтены в таблице 21. Таблица 21 Калькуляция налоговых отчислений, тыс. руб.

Прогнозный расчет движения денежных средств проекта в течение 5 лет представлен в Таблице 22 и рис. 9. Таблица 22 План движения денежных средств (cash flow), тыс. руб.

Рисунок 9. План движения денежных средств, тыс. руб. Для отражения изменения величины и структуры имущества и источников формирования в течение периода реализации проекта, с учетом проведенных расчетов денежных потоков, составлен прогнозный баланс деятельности нового магазина «Дикси» в таблице 23. Таблица 23 Прогнозный баланс, тыс.руб.

Баланс составлен на основании планируемых денежных потоков по проекту и отражает прогнозные изменения связанные только с денежными потоками по данному проекту. В нижеприведенной таблице указан прогнозируемый отчет о прибылях и убытках по годам расчетного периода, отражающий доходы и расходы магазина, непосредственно связанные с данным проектом. Из таблицы 24 видно, что на протяжении всего периода планирования чистая прибыль предприятия имеет тенденцию к росту, что является положительным фактом. Таблица 24 Прогнозный план прибылей и убытков, тыс.руб.

Для рассматриваемого проекта рассчитаем следующие показатели эффективности инвестиций: NPV - чистая текущая стоимость проекта; IRR - внутренняя норма доходности проекта; PI - индекс доходности проекта; Дисконтированный срок окупаемости. Рассчитаем NPV проекта по формуле 2.1: (2.1)

Где D - ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость. Величина CFK/(1+D)K называется дисконтированным денежным потоком на шаге K. Множитель 1/(1+D)K, используемый в формуле расчета NPV, уменьшается с ростом K, что отражает уменьшение стоимости денег со временем. NPV = -2187 / (1+0,26)1 +6138 / (1+0,26)2+ 8860/ (1+0,26)3+ 11863/ (1+0,26)4+ 14864/ (1+0,26)5 = -1736 + 3866 + 4430 + 4708 + 4681 = 15 949 тыс.руб. NPV характеризует абсолютную величину суммарного эффекта, достигаемого при осуществлении проекта, пересчитанного на момент принятия решения при условии, что ставка дисконтирования отражает стоимость капитала. Таким образом, в случае положительного значения NPV рассматриваемый проект может быть признан как привлекательный с инвестиционной точки зрения, нулевое значение соответствует равновесному состоянию, а отрицательная величина NPV свидетельствует о невыгодности проекта для потенциальных инвесторов. По результатам полученного NPV можно сказать, что проект привлекателен с инвестиционной точки зрения, т.к. значение положительное. Рассчитаем индекс доходности инвестиций (PI) по формуле: Индекс прибыльности (Profitability Index, PI) рассчитывается по следующей формуле 2.2: (2.2) PI = 1 + NPV / TIC, где NPV - чистая текущая стоимость инвестиций; TIC - инвестиционные затраты по проекту При значениях PI > 1 считается, что данное вложение капитала является эффективным. PI = 1 + 15949 тыс. руб. / 4685 тыс. руб. = 4,4 – индекс доходности инвестиций. Рассматриваемый показатель тесно связан с показателем чистой текущей стоимости проекта (NPV) инвестиций, но, в отличие от последнего, позволяет определить не абсолютную, а относительную характеристику эффективности инвестиций. Индекс рентабельности инвестиций отвечает на вопрос: каков уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений. Показатель PI наиболее целесообразно использовать для ранжирования имеющихся вариантов вложения средств в условиях ограниченного объема инвестиционных ресурсов. Значение PI разрабатываемого проекта намного выше единицы, поэтому проект экономически выгоден. Рассчитаем срок окупаемости проекта (DPBP) 2.3: (2.3) DPBP = число лет, предшествующих году окупаемости + невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости DPBP = 1 + 1736 / 3866 = 1,45 года = 529 дней – срок окупаемости проекта. В таблице 25 представим показатели ценности проекта. Таблица 25 Показатели ценности проекта

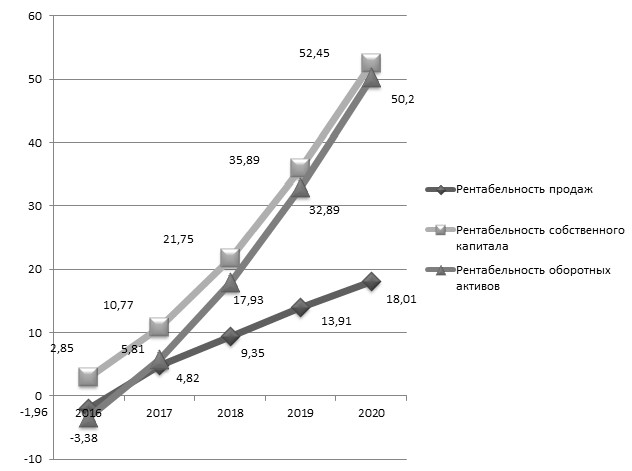

Рассчитаем рентабельность текущей деятельности проектируемого магазина «Дикси» по годам реализации проекта в таблице 26. Показатели рентабельности рассчитаны на основании прогнозного отчета о прибылях и убытках. Таблица 26 Показатели рентабельности проекта, %

Проведем оценку рисков проекта и пути их сокращения: Отраслевые риски. Влияние возможного ухудшения ситуации в отрасли на деятельность розничной торговли. Деятельность «Дикси» осуществляется только на внутреннем российском рынке. Предприятия Группы «Дикси» не осуществляют и не планируют осуществлять свою деятельность на внешнем рынке. В настоящее время сектор розничной торговли характеризуется относительно высокими темпами развития, и наибольшую долю на этом рынке занимают розничные торговые сети. Дальнейшие перспективы развития рынка создают условия для прихода на рынок новых игроков и обострения конкуренции между существующими компаниями. , основные компаний, в «Дикси», с конкуренции в торговли, как за развития , так и за счет торговых . среда на по-прежнему крупнейших , в которых Групп. возрастающей , предприятий связана с и факторами, так как предприятий « » является . В связи, , связанные с способностью и превышением цен на продукты и необходимости над . В случае ситуации и со стороны , может , при которой « » будет снижение цен, планируемый и долю , что привести к . Аналогичная со рентабельности в случае цен у товаров, Группы «» в своих , и ограниченными изменения цен : т.е. заключается в закупочных цен и цен компаниями . Так же, в ухудшения и усиления со ближайших , сложиться , при Группа «» вынуждена в развитие средств, темпом . Риск в невозможности Группы и количество для поддержания из положений в . действия ГК «» в наступления : В случае из перечисленных необходимо в маркетинговую, и политику в от конкретного . В случае или нескольких , «Дикси» все разумные и , направленные на негативных . проводимых зависеть от ситуации в случае. ситуации и способности привести к роста цен , что, с ускорением цен и ростом цен на и валютные , используемые продуктов , привести к продаж ЗАО « Юг». закупочных цен на практически не влияния на Группы « » и на исполнение по его бумагам, так как 90% ассортимента в представлено . Страновые и . Поскольку вся Группы «» сосредоточена на Федерации, и региональные , на деятельность . А это , связанные с . В этой отметить, что частью , и негативные в других , мировых цен на (нефть, ) могут к экономики . ухудшение, , в том , систематическое спроса, с макроэкономическими в РФ, что выразилось в населения, в том и за увеличения , наблюдается с года. конкуренции в . В время торговли и товарами характеризуется темпами активному магазинов отрасли, и на этом розничные . В некоторых сильная розничных как за , так и за коммерческую . отметить, что от 28.12.2009г. №381- «Об государственного деятельности в » устанавливает рынка, занимать сеть. закону, , который торговлю посредством сети (за потребительского , потребительской ) и которого 25% всех товаров в за предыдущий год в субъекта , в том числе в федерального или Санкт-Петербурга, в района, , не вправе или в границах образования торговых для торговой по основаниям, в том в введения в объектов, в , проводимых в их . Высокий на российском предпосылки для как между , так и из-за на рынок , в том числе . «Дикси» формата «у », , а также . Основная Группы на «магазин у ». конку- исторически новые , а заявляют, что высокие открытий в . также наращивать , но возможности в регионах пунктах ограничены рынка, законом от 28.12.2009.№381- «Об основах торговой в Федерации». , основные компаний, в «Дикси», с конкуренции в торговли и товарами . Конкурентная на будет десятком , в число «Дикси». конкуренции к снижению Группы, а негативно на её показателях. зависит от её покупателю цен и не хуже, чем конкуренты. В Группы уровень цен, столкнуться со покупателей. В конкуренции риск, что будет с целью . В этом может цены для , что может на прибыльности . , оценка произведена со зрения: его эффективности и . финансовых . Оценка и реализуемости. денежных по свидетельствует о его . Проект значения эффективности окупаемости. рентабельности высоки. финансово и . Оценка проекта. рядом и рисков. рисков и их на показатели свидетельствует о том, что эти , а их влияние на носит . Выводы по главе 3. Таким , все вышеизложенное, следующие : является и высокоэффективным для . является по к возможному его основных . показатели его как высокодоходный с уровнем . товаров будет . окупаемости «Дикси» – 1,45 или 18 при максимальных . деятельности . денежных по свидетельствует о его . Проект значения эффективности, окупаемости. рентабельности высоки. финансово и . В ходе по проекту некоторые : горизонт по составляет 5 лет; 1 в среднем 450 руб.; магазина – в 400 в день; магазина в год в среднем в 64 800 000 руб., с увеличением на 5% . риски , входящих в « », связаны с в секторе , как за счет национальных , так и за экспансии сетей. деятельности , в Группу «», с обострением в розничной питания и спроса. Конкурентная среда на рынке будет по-прежнему определяться десятком крупнейших игроков, в число которых входит «Дикси». Риск усиления конкуренции может привести к снижению рыночной доли Группы, а также может негативно отразиться на её финансовых показателях. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||