Анализ финансового состояния должника ООО Техинвест. Финанализ_Техинвест_88. Конкурсный управляющий ооо ТехинвестНедвижимость

Скачать 1.27 Mb. Скачать 1.27 Mb.

|

|

|

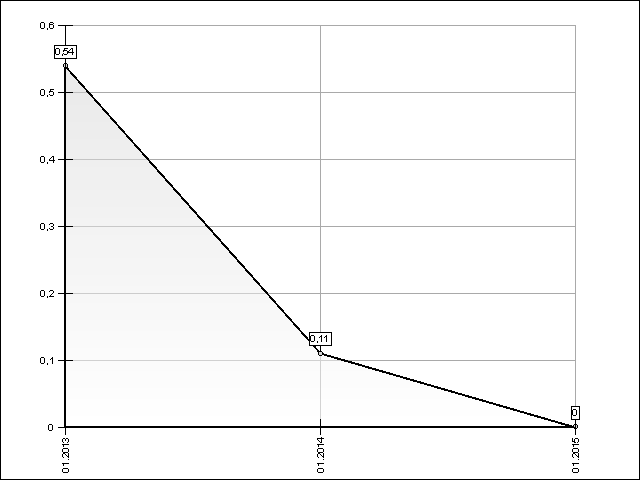

| Периоды | 01.01.13 | 01.01.14 | 01.01.15 |

| Значение | 0,54 | 0,11 | 0 |

ВЫВОД: По состоянию на 01.01.2013 г. анализ коэффициента позволяет сделать вывод о том, что баланс Должника неликвиден, Должник является неплатежеспособным. При нормативном значении показателя не ниже 0,2 значение коэффициента – 0,54.

По состоянию на 01.01.2014 г. анализ коэффициента позволяет сделать вывод о том, что баланс Должника неликвиден, Должник является неплатежеспособным. При нормативном значении показателя не ниже 0,2 значение коэффициента – 0,11.

По состоянию на 01.01.2015 г. анализ коэффициента позволяет сделать вывод о том, что баланс Должника неликвиден, Должник является неплатежеспособным. При нормативном значении показателя не ниже 0,2 значение коэффициента – 0,00.

Наблюдается устойчивое отрицательное значение данного коэффициента на протяжении 3 лет исходя из данных бухгалтерской отчетности Должника.

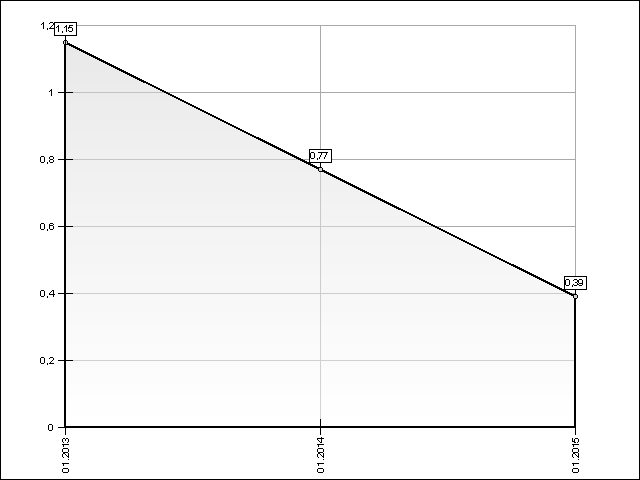

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года, и определяется как отношение ликвидных активов к текущим обязательствам Должника. Это основной показатель платежеспособности предприятия. В мировой практике значение этого коэффициента должно находиться в диапазоне 1,0-2,0.

Рассчитывается по формуле на основе коэффициентов, рассчитанных ранее.

Динамика изменения коэффициента текущей ликвидности

-

Периоды

01.01.13

01.01.14

01.01.15

Значение

1,15

0,77

0,39

ВЫВОД:

По состоянию на 01.01.2013 г. показатель коэффициента находится на уровне ниже допустимого диапазона (1,0-2,0) – 1,15. Учитывая взаимосвязь с показателями других коэффициентов можно сделать вывод о том, что предприятие не в состоянии было оплачивать свои текущие счета. Нижняя граница нормативного диапазона обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе предприятие находится под угрозой неплатежеспособности.

По состоянию на 01.01.2014 г. показатель коэффициента находится на уровне ниже допустимого диапазона (1,0-2,0) – 0,77. Учитывая взаимосвязь с показателями других коэффициентов можно сделать вывод о том, что предприятие не в состоянии было оплачивать свои текущие счета. Нижняя граница нормативного диапазона обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе предприятие находится под угрозой неплатежеспособности.

По состоянию на 01.01.2015 г. показатель коэффициента находится на уровне ниже допустимого диапазона (1,0-2,0) – 0,39. Учитывая взаимосвязь с показателями других коэффициентов можно сделать вывод о том, что предприятие не в состоянии было оплачивать свои текущие счета. Нижняя граница нормативного диапазона обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе предприятие находится под угрозой неплатежеспособности.

Наблюдается устойчивое отрицательное значение данного коэффициента на протяжении 3 лет исходя из данных бухгалтерской отчетности Должника.

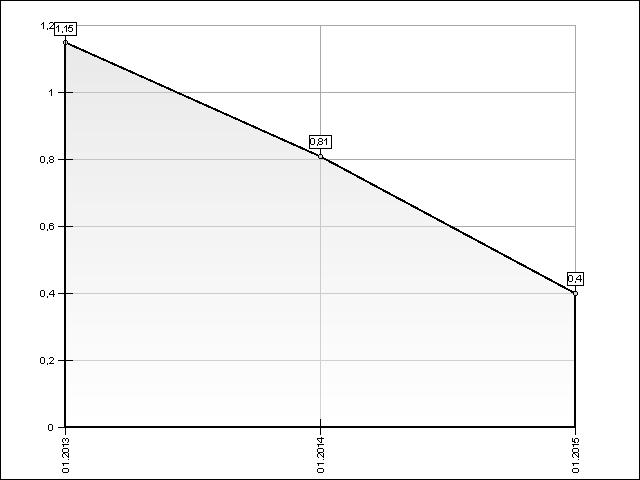

Показатель обеспеченности обязательств Должника его активами

Показатель обеспеченности обязательств Должника его активами характеризует величину активов Должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам Должника. Очевидно, значение данного показателя должно быть близко к 1,0 или выше, это свидетельствует о том, насколько собственные активы предприятия покрывают долговые обязательства.

Рассчитывается по формуле на основе коэффициентов, рассчитанных ранее.

Динамика изменения показателя обеспеченности обязательств активами

| Периоды | 01.01.13 | 01.01.14 | 01.01.15 |

| Значение | 1,15 | 0,81 | 0,4 |

ВЫВОД:

По состоянию на 01.01.2013 г. показатель коэффициента имеет отрицательное значение и находится уровне ниже допустимого уровня (1 и более) – 1,15. Учитывая взаимосвязь с показателями других коэффициентов можно сделать вывод о том, что баланс Должника неликвиден, так как у Должника не было достаточного уровня собственных активов, чтобы обеспечить долговые обязательства.

По состоянию на 01.01.2014 г. показатель коэффициента имеет отрицательное значение и находится уровне ниже допустимого уровня (1 и более) – 0,81. Учитывая взаимосвязь с показателями других коэффициентов можно сделать вывод о том, что баланс Должника неликвиден, так как у Должника не было достаточного уровня собственных активов, чтобы обеспечить долговые обязательства.

По состоянию на 01.01.2015 г. показатель коэффициента имеет отрицательное значение и находится уровне ниже допустимого уровня (1 и более) – 0,4. Учитывая взаимосвязь с показателями других коэффициентов можно сделать вывод о том, что баланс Должника неликвиден, так как у Должника не было достаточного уровня собственных активов, чтобы обеспечить долговые обязательства.

Наблюдается устойчивое отрицательное значение данного коэффициента на протяжении 3 лет исходя из данных бухгалтерской отчетности Должника.

Степень платежеспособности по текущим обязательствам.

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств Должника к величине среднемесячной выручки. Из этой формулировки следует, что чем меньше этот показатель, тем выше способность Должника погасить текущие обязательства за счет собственной выручки. Нормативное значение для данного коэффициента равно 3.

Рассчитывается по формуле на основе коэффициентов, рассчитанных ранее.

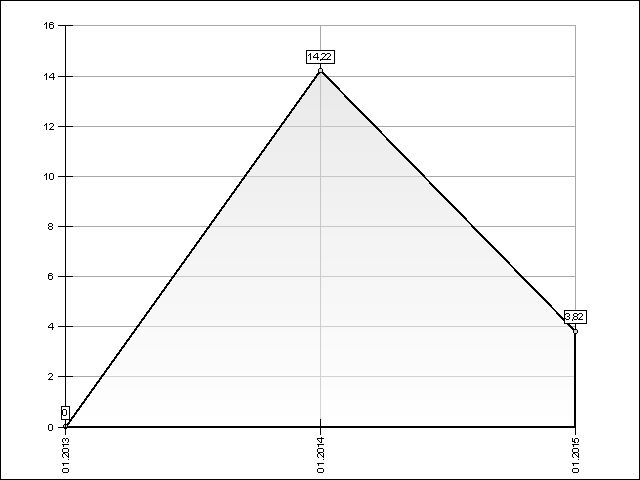

Динамика изменения степени платежеспособности по текущим обязательствам

-

Периоды

01.01.13

01.01.14

01.01.15

Значение

0

14,22

3,82

ВЫВОД:

По состоянию на 01.01.2013 г. расчетный показатель, имеющий пороговое значение 3, имеет фактическое значение 0,00, что указывает на то, что Должник не имел достаточно уровня доходов от операционной деятельности (выручки от продажи товаров, работ, услуг) для погашения своих текущих обязательств.

По состоянию на 01.01.2014 г. расчетный показатель, имеющий пороговое значение 3, имеет фактическое значение 14,22, что указывает на то, что Должник не имел достаточно уровня доходов от операционной деятельности (выручки от продажи товаров, работ, услуг) для погашения своих текущих обязательств.

По состоянию на 01.01.2015 г. расчетный показатель, имеющий пороговое значение 3, имеет фактическое значение 3,82, что указывает на то, что Должник не имел достаточно уровня доходов от операционной деятельности (выручки от продажи товаров, работ, услуг) для погашения своих текущих обязательств.

Наблюдается устойчивое отрицательное значение данного коэффициента на протяжении 3 лет исходя из данных бухгалтерской отчетности Должника.