Анализ финансового состояния должника ООО Техинвест. Финанализ_Техинвест_88. Конкурсный управляющий ооо ТехинвестНедвижимость

Скачать 1.27 Mb. Скачать 1.27 Mb.

|

|

Ниже приведены сводные данные бухгалтерских балансов Должника. Таблица 2. Форма № 1 (форма №1 тыс.руб.)

Таблица 3. Форма № 2 (форма №2 тыс.руб.)

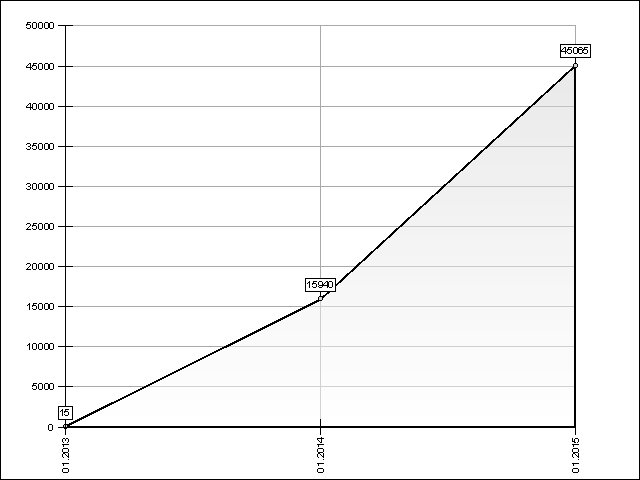

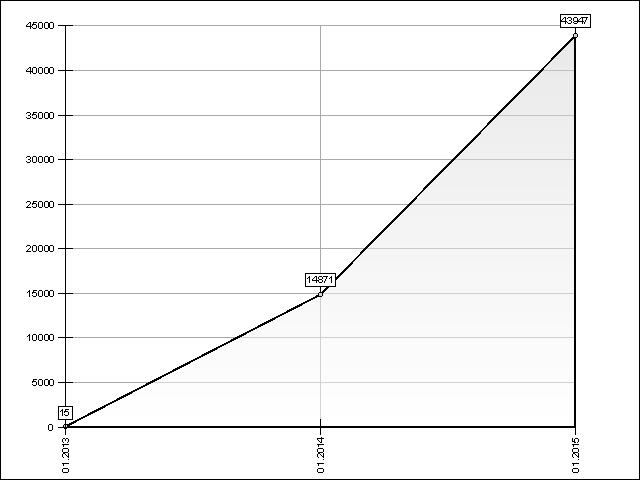

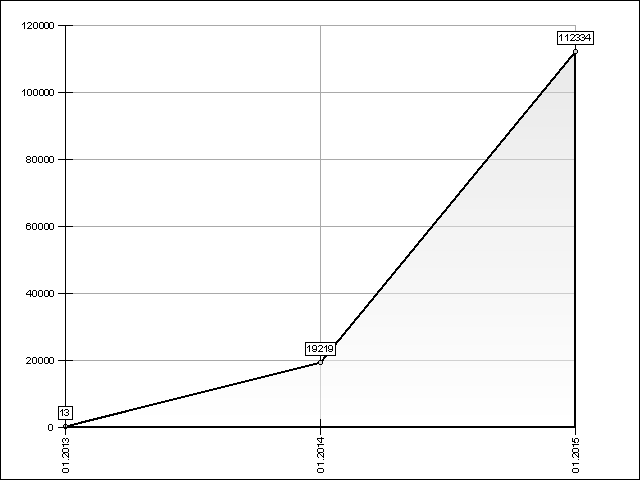

При проведении коэффициентного анализа конкурсный управляющий использовал данные бухгалтерских балансов за 2012, 2013 и 2014 годы по состоянию на отчетные даты соответствующих периодов. Конкурсным управляющим отмечается, что бухгалтерская (финансовая) отчетность субъекта малого предпринимательства ООО «Техинвест-Недвижимость», предоставленная Ликвидатором Должника, представляет собой упрощенную бухгалтерскую (финансовую) отчетность с агрегированными финансовыми показателями, без детализации. Произведено сравнение данных бухгалтерской (финансовой) отчетности субъекта малого предпринимательства, предоставленной Ликвидатором ООО «Техинвест-Недвижимость» с данными бухгалтерской отчетности ООО «Техинвест-Недвижимость» предоставленной ИФНС по г. Балашиха Московской области за 2014 год, установлена единичность данных. Для расчета коэффициентов финансово-хозяйственной деятельности Должника были использованы следующие основные показатели: а) совокупные активы (пассивы): баланс (валюта баланса) активов (пассивов); Рассчитывается на основе показателей строк бухгалтерского баланса по форме 1 на соответствующую дату по формуле: Совокупные активы (пассивы) = стр. 1600 (пр. №66н) = стр. 300 (пр. №67н) Динамика изменения совокупных активов (пассивов) (тыс. руб.)

б) скорректированные внеоборотные активы: сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов; Рассчитывается на основе показателей строк бухгалтерского баланса по форме 1 на соответствующую дату по формуле: Скорректированные внеоборотные активы = стр. 1110 + стр. 1150 + стр. 1160 + стр. 1170 + стр. 1190 (пр. №66н) = стр.110 + стр.120 + стр.130 + стр.135 + стр.140 + стр.150 (пр. №67н) Динамика изменения скорректированных внеоборотных активов (тыс. руб.)

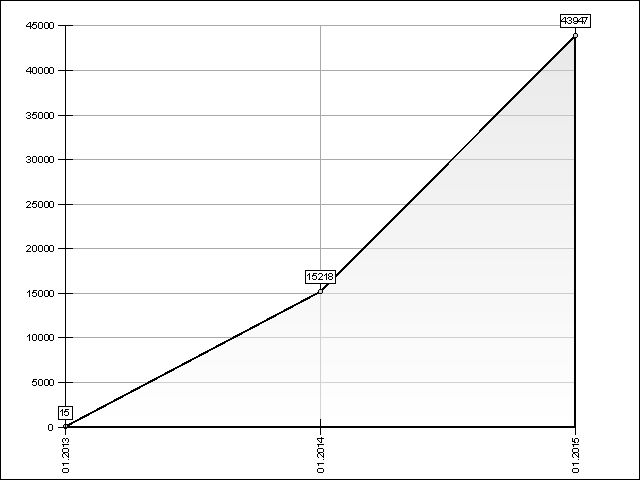

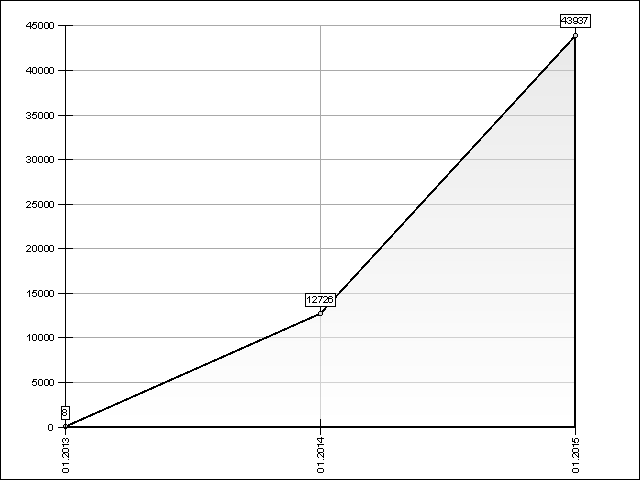

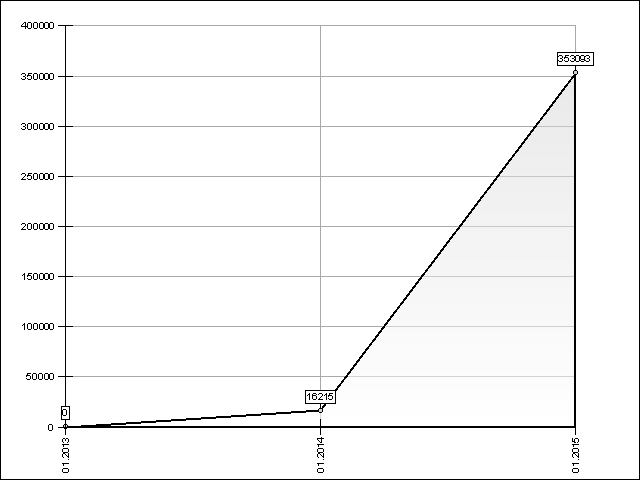

в) оборотные активы: сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров; Рассчитывается на основе показателей строк бухгалтерского баланса по форме 1 на соответствующую дату по формуле: Оборотные активы = стр. 1200 (пр. №66н) = стр.290 (пр. №67н) Динамика изменения оборотных активов (тыс. руб.)

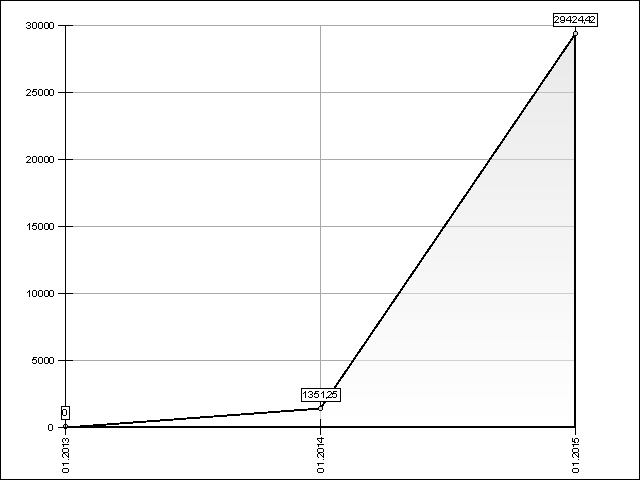

г) долгосрочная дебиторская задолженность: дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты; Рассчитывается на основе показателей строк бухгалтерского баланса по форме 1 на соответствующую дату по формуле: Долгосрочная дебиторская задолженность = стр.230 (пр. №67н) В соответствии с приказом №66н долгосрочная кредиторская задолженность не выделена в отдельную строку, данные в бухгалтерских балансах Должника не позволяют рассчитать данный показатель, для дальнейшего анализа показателю присвоено значение 0. Динамика изменения долгосрочной дебиторской задолженности (тыс. руб.)

д) ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов; Рассчитывается на основе показателей строк бухгалтерского баланса по форме 1 на соответствующую дату по формуле: Ликвидные активы = стр. 1250 + стр. 1240 + стр. 1230 + стр. 1260 (пр. №66н) = стр.260 + стр.250 + стр.240 + стр.270 (пр. №67н) Динамика изменения ликвидных активов (тыс. руб.)

е) наиболее ликвидные оборотные активы: денежные средства, краткосрочные финансовые вложения, без стоимости собственных акций, выкупленных у акционеров; Рассчитывается на основе показателей строк бухгалтерского баланса по форме 1 на соответствующую дату по формуле: Наиболее ликвидные оборотные активы = стр. 1250 + стр. 1240 – стр. 1320 (пр. №66н) = стр.260 + стр.250 - стр.411 (пр. №67н) Динамика изменения наиболее ликвидных оборотных активов (тыс. руб.)

ж) краткосрочная дебиторская задолженность: сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал); Рассчитывается на основе показателей строк бухгалтерского баланса по форме 1 на соответствующую дату по формуле: Краткосрочная дебиторская задолженность = стр. 1230 (пр. №66н) = стр.215 + стр.240 (пр. №67н) Динамика изменения краткосрочной дебиторской задолженности (тыс. руб.)

з) потенциальные оборотные активы к возврату: списанная в убыток сумма дебиторской задолженности, обеспечение обязательств и платежей выданные; Рассчитывается на основе показателей строк справки о наличии ценностей, учитываемых на забалансовых счетах, на соответствующую дату по формуле: Потенциальные оборотные активы к возврату = стр.940 + стр.960 (пр. №67н) Данные бухгалтерской отчетности Должника не позволяют рассчитать данный показатель, для дальнейшего анализа показателю присвоено значение 0. Динамика изменения потенциальных оборотных активов к возврату (тыс. руб.)

и) собственные средства: сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу и стоимости собственных акций, выкупленных у акционеров; Рассчитывается на основе показателей строк бухгалтерского баланса по форме 1 на соответствующую дату по формуле: Собственные средства = стр. 1300 + стр. 1530 + стр. 1540 + стр. 1430 - кап. затраты по аренде имущества* – стр. 1320 (пр. №66н) = стр.490 + стр.640 + стр.650 - кап. затраты по аренде имущества* - стр.411 (пр. №67н) * поскольку данных о капитальных затратах не представлено, в формулу подставляется нулевое значение Динамика изменения собственных средств (тыс. руб.)

к) обязательства Должника: сумма текущих обязательств и долгосрочных обязательств Должника; Рассчитывается на основе показателей строк бухгалтерского баланса по форме 1 на соответствующую дату по формуле: Обязательства Должника = стр. 1450 + стр. 1410 + стр. 1510 + стр. 1520 + стр. 1550 (пр. №66н) = стр.520 + стр.510 + стр.610 + стр.620 + стр.630 + стр.660 (пр. №67н) Динамика изменения обязательств Должника (тыс. руб.)

л) долгосрочные обязательства Должника: сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты, и прочих долгосрочных обязательств; Рассчитывается на основе показателей строк бухгалтерского баланса по форме 1 на соответствующую дату по формуле: Долгосрочные обязательства Должника = стр. 1450 + стр. 1410 (пр. №66н) = стр.520 + стр.510 (пр. №67н) Динамика изменения долгосрочных обязательств Должника (тыс. руб.)

м) текущие обязательства Должника: сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств; Рассчитывается на основе показателей строк бухгалтерского баланса по форме 1 на соответствующую дату по формуле: Текущие обязательства Должника = стр. 1510 + стр. 1520 + стр. 1550 (пр. №66н) = стр.610 + стр.620 + стр.630 + стр.660 (пр. №67н) Динамика изменения текущих обязательств Должника (тыс. руб.)

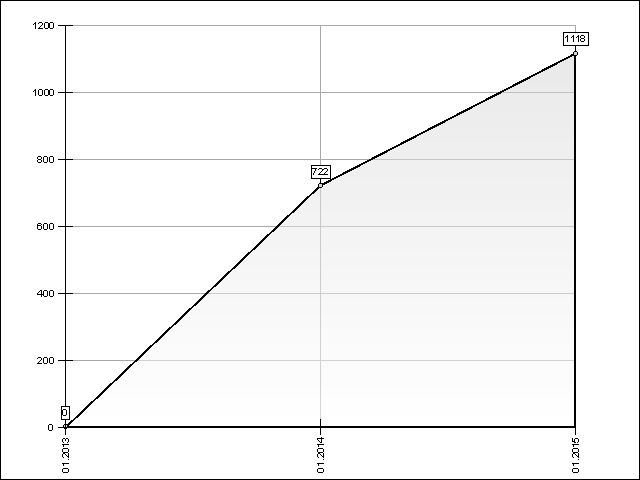

н) выручка нетто: выручка от реализации товаров, выполнения работ, оказания услуг за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей; Рассчитывается на основе показателей строк бухгалтерского баланса по форме 2 на соответствующую дату по формуле: Выручка нетто = стр. 2110 (пр. №66н) = стр.010 (пр. №67н) Динамика изменения выручки нетто (тыс. руб.)

о) валовая выручка: выручка от реализации товаров, выполнения работ, оказания услуг без вычетов; Рассчитывается на основе показателей строк бухгалтерского баланса по форме 2 на соответствующую дату по формуле: Валовая выручка = стр. 2110 (пр. №66н) = Гл.книга (кредит сч.90 субсчет 1) или с погрешностью стр.010 (пр. №67н) Динамика изменения валовой выручки (тыс. руб.)

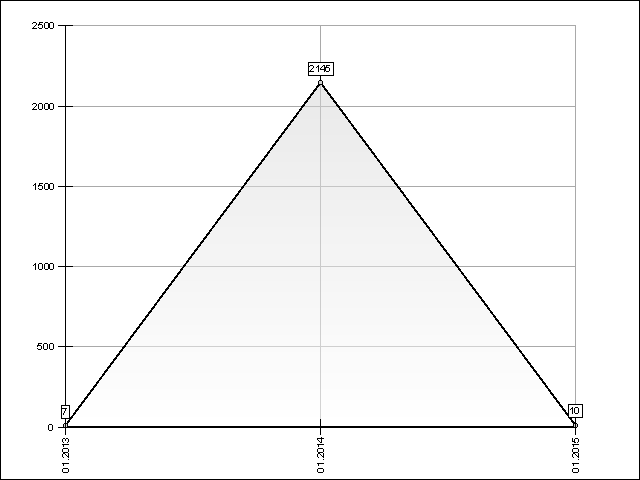

п) среднемесячная выручка: отношение величины валовой выручки, полученной за определенный период как в денежной форме, так и в форме взаимозачетов, к количеству месяцев в периоде; Рассчитывается по формуле на основе коэффициентов, рассчитанных ранее.  Динамика изменения среднемесячной выручки (тыс. руб.)

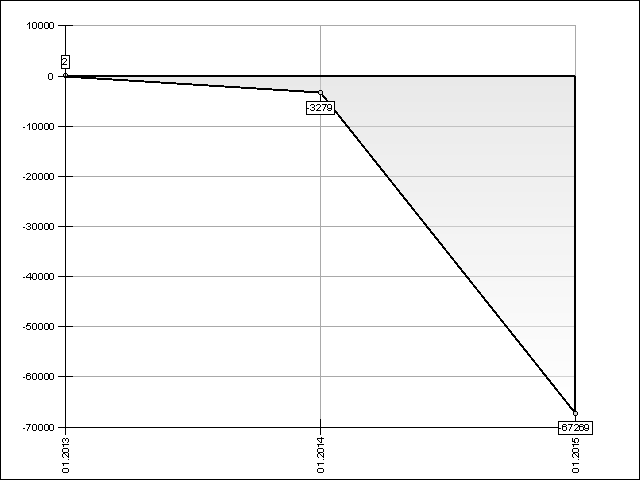

р) чистая прибыль (убыток): чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей. Рассчитывается на основе показателей строк бухгалтерского баланса по форме 2 на соответствующую дату по формуле: Чистая прибыль (убыток) = стр. 2400 (пр. №66н) = стр.190 (пр. №67н) Динамика изменения чистой прибыли (убытка) отчетного периода (тыс. руб.)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||