Анализ финансового состояния должника ООО Техинвест. Финанализ_Техинвест_88. Конкурсный управляющий ооо ТехинвестНедвижимость

Скачать 1.27 Mb. Скачать 1.27 Mb.

|

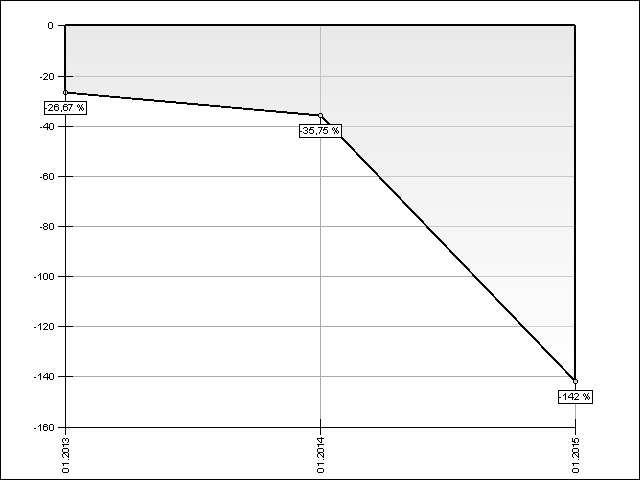

Раздел 5. Анализ коэффициентов, характеризующих деловую активность ДолжникаРентабельность активовРентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации. В мировой практике для определения рентабельности активов предприятия широко используется так называемая формула Дюпона. Она имеет вид: Рассчитывается по формуле на основе коэффициентов, рассчитанных ранее. Динамика изменения рентабельности активов (%)

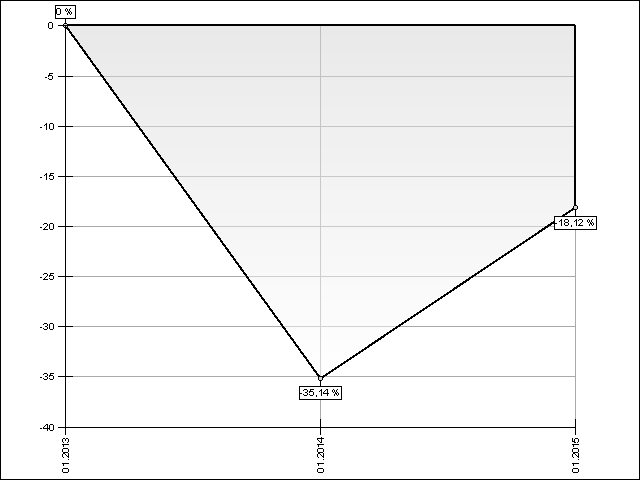

ВЫВОД: По состоянию на 01.01.2013 г., величина показателя рентабельности активов ( - 26,67 %) такова, что можно утверждать, что уровень рентабельности активов отсутствовала. По состоянию на 01.01.2014 г., величина показателя рентабельности активов ( - 35,75 %) такова, что можно утверждать, что отсутствует какая – либо отдача в виде чистой прибыли с каждого рубля вложенного в активы организации. По состоянию на 01.01.2015 г., величина показателя рентабельности активов ( - 142 %) такова, что можно утверждать, что отсутствует какая – либо отдача в виде чистой прибыли с каждого рубля вложенного в активы организации. Норма чистой прибыли.Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто). Нормальное значение этого параметра — около 0,2. Рассчитывается по формуле на основе коэффициентов, рассчитанных ранее.  Динамика изменения нормы чистой прибыли

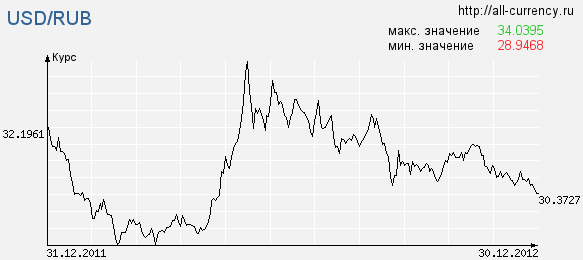

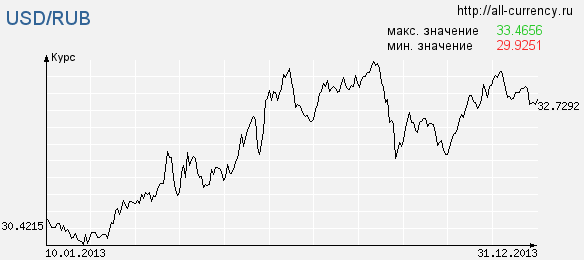

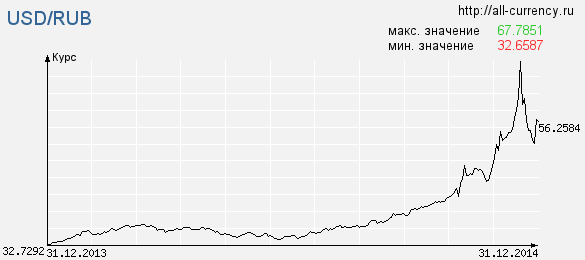

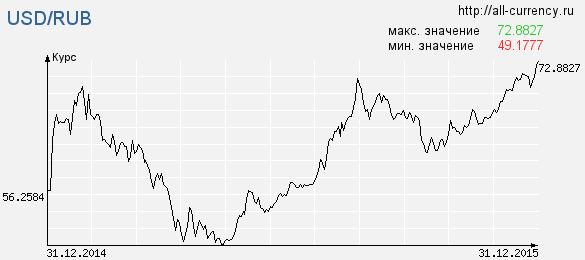

ВЫВОД: По состоянию на 01.01.2013 г. значение коэффициента, имеющего нормативное значение 0,2 или 20 %, имеет значение (0,00. По состоянию на 01.01.2014 г. значение коэффициента, имеющего нормативное значение 0,2 или 20 %, имеет отрицательное значение (- 35,14%), причиной такого результата расчета является крайне негативный финансовый результат за 2012 год по показателю убытка – 5 698 тыс. рублей. По состоянию на 01.01.2015 г. значение коэффициента, имеющего нормативное значение 0,2 или 20 %, имеет отрицательное значение (- 18,12%), причиной такого результата расчета является отрицательный финансовый результат за 2014 год по показателю убытка – 63 992 тыс. рублей. Раздел 6. Анализ хозяйственной, инвестиционной и финансовой деятельности Должника, его положения на товарных и иных рынкахАнализ хозяйственной, инвестиционной и финансовой деятельности Должника, его положения на товарных и иных рынках включает в себя анализ внешних и внутренних условий деятельности Должника и рынков, на которых она осуществляется. 6.1. Анализ внешних условий деятельности ДолжникаПри анализе внешних условий деятельности Должника проводится анализ общеэкономических условий, региональных и отраслевых особенностей его деятельности. С учетом объема информации, имеющейся у временно управляющего, выявить следующие условия и факторы не представляется возможным: Сезонные факторы и их влияние на деятельность Должника; Исполнение государственного оборонного заказа; Наличие мобилизационных мощностей; Наличие имущества ограниченного оборота; Необходимость осуществления дорогостоящих природоохранных мероприятий; Имеющиеся торговые ограничения, финансовое стимулирование. Влияние государственной денежно-кредитной политики. В соответствии с «Основными направлениями единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов», одобренными Советом директоров Банка России 8 ноября 2013 года, реализация денежно-кредитной политики в 2014 - 2016 годах должна осуществляться следующим образом. Развитие экономики России и денежно-кредитная политика в 2013 году Инфляция и экономический рост В первом полугодии 2013 года темпы роста ВВП снизились до 1,4% к соответствующему периоду 2012 года и сформировался небольшой отрицательный разрыв выпуска. Рост экономики поддерживался в основном за счет повышения внутреннего потребительского спроса. Валовое накопление, по оценке, внесло отрицательный вклад в прирост ВВП. В условиях слабого внешнего спроса чистый экспорт сократился. В январе-августе расходы населения на покупку товаров и оплату услуг увеличились, по оценке, на 4,1%. Объем инвестиций в основной капитал сократился на 1,3%, на что повлияло значительное снижение прибыли нефинансовых организаций, а также неопределенность перспектив экономического развития. В условиях снижения экономической активности с начала 2013 года наблюдалось увеличение уровня безработицы с исключением сезонного фактора. Данный показатель, по оценке, возрос с 5,3% в январе до 5,6% в августе 2013 года. В январе-августе 2013 года инфляция находилась выше целевого диапазона, установленного на 2013 год «Основными направлениями единой государственной денежно-кредитной политики на 2013 год и период 2014 и 2015 годов» (5–6%). Сформировавшиеся темпы инфляции были связаны, прежде всего, с ускоренным удорожанием продовольственных товаров, обусловленным низким урожаем 2012 года, повышением акцизов на отдельные товары, а также с индексацией цен на услуги естественных монополий. Политика валютного курса В 2013 году Банк России продолжил осуществление курсовой политики в рамках режима управляемого плавающего валютного курса, сохранив механизм реализации курсовой политики, действовавший в 2012 году. В качестве операционного ориентира курсовой политики Банк России использовал рублевую стоимость бивалютной корзины (0,55 доллара США и 0,45 евро), не устанавливая при этом какие-либо фиксированные ограничения на уровень валютного курса. Диапазон допустимых значений стоимости бивалютной корзины задавался плавающим либо продаже иностранной валюты на внутреннем валютном рынке, интенсивность которых возрастала по мере приближения стоимости бивалютной корзины к границам операционного интервала. При достижении накопленным объемом покупок (продаж) иностранной валюты установленной величины границы операционного интервала автоматически сдвигались на 5 копеек вниз (вверх). В целях повышения гибкости курсообразования Банк России с 9 сентября 2013 года снизил величину накопленных интервенций, приводящих к сдвигу операционного интервала, с 450 до 400 млн. долларов США. Динамика номинального курса рубля в январе-августе 2013 года была сопоставима с динамикой курсов валют большинства стран с формирующимися рынками. В I квартале 2013 года изменения курса национальной валюты были незначительными, а его волатильность оставалась умеренной. Начиная со II квартала наблюдалось некоторое ослабление рубля к основным мировым валютам, однако в целом баланс спроса и предложения на внутреннем валютном рынке по‑прежнему достигался без существенного присутствия Банка России. Механизм реализации курсовой политики предполагал возможность осуществления покупок или продаж иностранной валюты при нахождении стоимости бивалютной корзины в операционном интервале, причем внутри него выделялся диапазон, в котором валютные интервенции не совершались. В случае выхода стоимости бивалютной корзины за пределы данного диапазона Банк России осуществлял операции по покупке ликвидности. В то же время Банк России принял ряд решений по совершенствованию системы процентных инструментов с целью усиления действенности денежно-кредитной политики. Банк России объявил 13 сентября 2013 года о введении ключевой ставки – индикатора направленности денежно-кредитной политики (ею стала единая ставка по основным операциям на аукционной основе на срок 1 неделя). Одновременно было завершено формирование границ процентного коридора Банка России, образованных ставками по операциям постоянного действия на срок 1 день, путем снижения ставок по кредитам «овернайт» и кредитам, обеспеченным нерыночными активами и поручительствами, на срок 1 день. Данному решению предшествовало последовательное снижение с апреля 2013 года ряда ставок по операциям предоставления ликвидности, направленное в том числе на формирование верхней границы процентного коридора. За наблюдаемый период границы операционного интервала автоматически сдвигались вверх 10 раз до уровня 32,15 и 39,15 рубля для нижней и верхней границ соответственно. На 1 сентября 2013 года стоимость бивалютной корзины составила 38,09 рубля, увеличившись на 9,4% по сравнению с началом года. Номинальный эффективный курс рубля к валютам стран – основных торговых партнеров России снизился в августе 2013 года по отношению к декабрю 2012 года на 5,9%. Реальный эффективный курс рубля за тот же период снизился, по оценке, на 3,2%. Банк России в 2014 году продолжит проводить курсовую политику, не препятствуя формированию тенденций в динамике курса рубля, обусловленных действием фундаментальных макроэкономических факторов, не устанавливая каких-либо фиксированных ограничений на уровень курса национальной валюты. При этом в течение данного периода Банк России будет осуществлять постепенное повышение гибкости курсообразования, в том числе путем сокращения объемов интервенций Банка России, направленных на сглаживание колебаний обменного курса рубля, а также увеличения чувствительности границ операционного интервала к объему совершенных Банком России интервенций, тем самым создавая условия для адаптации участников рынка к колебаниям валютного курса, вызванным внешними шоками. В 2014 году завершена работа по созданию условий для перехода к режиму плавающего валютного курса, который предполагает отказ от использования операционных ориентиров курсовой политики, связанных с уровнем валютного курса, что позволит Банку России сконцентрироваться на управлении рыночными процентными ставками для достижения цели по инфляции. Банк России продолжит проводить операции на внутреннем валютном рынке, связанные с пополнением или расходованием средств суверенных фондов и позволяющие транслировать спрос или предложение иностранной валюты со стороны Федерального казначейства на внутренний валютный рынок. Также Банк России сохранит за собой право проводить валютные интервенции в рамках решения задач по регулированию уровня ликвидности банковского сектора. Подобная практика не противоречит концепции режима плавающего валютного курса и успешно применяется развитыми странами, имеющими суверенные фонды. Кроме того, данный режим не исключает возможности проведения точечных операций на валютном рынке в целях поддержания финансовой стабильности в случае шоковых событий. В условиях повышения гибкости курсообразования обменный курс рубля будет формироваться под влиянием преимущественно рыночных факторов, в том числе трансграничных потоков капитала, подверженных резким и трудно предсказуемым колебаниям вслед за изменением настроений участников финансовых рынков. Следствием этого станет рост неопределенности динамики курса рубля в среднесрочной перспективе, что обусловит необходимость дальнейшего развития рынка производных финансовых инструментов для управления курсовым риском экономическими агентами как в реальном, так и в финансовом секторе. Динамика изменения курса доллара США с 2012 по 2015 г.г. Рис.1. График динамики изменения курса доллара США к рублю в 2012 г.  Рис.2. График динамики изменения курса доллара США к рублю в 2013 г.  Рис.9. График динамики изменения курса доллара США к рублю в 2014 г.  Рис.3. График динамики изменения курса долл. США к рублю в 2015 г.  Инструменты денежно-кредитной политики и их использование. В рамках процесса перехода к режиму инфляционного таргетирования Банк России продолжит работу по повышению действенности процентного канала трансмиссионного механизма денежно-кредитной политики - основного канала воздействия Банка России на экономику. В качестве основного индикатора направленности денежно-кредитной политики Банк России будет использовать ключевую ставку. При этом к 1 января 2016 года Банк России скорректировал ставку рефинансирования до уровня ключевой ставки. До указанной даты ставка рефинансирования не будет иметь значения как индикатор денежно-кредитной политики и будет носить справочный характер. Проводя операции по регулированию ликвидности банковского сектора, Банк России будет стремиться к поддержанию однодневных ставок денежного рынка вблизи ключевой ставки. При этом основную роль в перераспределении ликвидности между участниками рынка должно играть межбанковское кредитование. Основными инструментами регулирования ликвидности банковского сектора будут оставаться операции Банка России на аукционной основе на срок 1 неделя, ставка по которым является ключевой ставкой Банка России. По оценкам Банка России, в предстоящий трехлетний период сохранится высокая потребность кредитных организаций в получении ликвидности в Банке России, и основным инструментом регулирования банковской ликвидности продолжат выступать операции рефинансирования, а именно аукционы РЕПО на срок 1 неделя. В случае возникновения избытка ликвидности (в том числе временного) роль основного инструмента будут выполнять депозитные аукционы на аналогичный срок. При определении максимальных объемов предоставления (изъятия) средств с помощью указанных операций Банк России будет исходить из прогноза ликвидности банковского сектора, стремясь к удовлетворению потребности кредитных организаций в средствах для выполнения резервных требований и осуществления платежных операций. В целях создания условий для более активного перераспределения средств на межбанковском рынке и повышения эффективности управления собственной ликвидностью кредитными организациями начиная с 1 февраля 2014 года Банк России прекратит проведение на ежедневной основе аукционов РЕПО на срок 1 день и будет использовать операции РЕПО на аукционной основе на сроки от 1 до 6 дней в качестве инструмента "тонкой настройки". Возможно проведение операций и с несколько более длительными сроками в периоды праздников. В случае возникновения необходимости компенсации эффектов резких изменений уровня ликвидности банковского сектора вследствие действия автономных факторов или изменений спроса кредитных организаций на ликвидность Банк России будет оперативно принимать решение о проведении указанных операций. Нахождение ставок денежного рынка внутри процентного коридора Банка России будет обеспечиваться с помощью инструментов постоянного действия на срок 1 день: операций рефинансирования под разные виды обеспечения (ценные бумаги, права требования по кредитным договорам, векселя, поручительства, золото, иностранная валюта) и депозитных операций. Процентные ставки по данным операциям будут задавать соответственно верхнюю и нижнюю границы процентного коридора. С 1 февраля 2014 года Банк России приостановит проведение всех операций постоянного действия на сроки свыше 1 дня. В дополнение к основным операциям регулирования ликвидности на аукционной основе и операциям постоянного действия Банк России будет на регулярной основе проводить аукционы по предоставлению кредитов, обеспеченных нерыночными активами, по плавающей процентной ставке на срок 3 месяца. Кроме того, по мере необходимости Банк России будет проводить аукционы по предоставлению кредитов, обеспеченных нерыночными активами или поручительствами, по плавающей процентной ставке на срок 12 месяцев, о чем будет объявлять заблаговременно. В качестве плавающего компонента при расчете стоимости кредитов, предоставленных кредитным организациям по результатам кредитных аукционов, будет применяться значение ключевой ставки Банка России. Минимальный спред к уровню ключевой ставки будет устанавливаться решением Совета директоров Банка России. Использование кредитными организациями данных операций позволит частично высвободить рыночное обеспечение, полученное Банком России по основным операциям предоставления ликвидности, что будет способствовать улучшению функционирования денежного рынка. При этом проведение операций по плавающей ставке позволит повысить четкость сигнала процентной политики за счет того, что изменение ключевой ставки Банка России будет транслироваться в изменение стоимости средств, ранее выданных Банком России кредитным организациям. В качестве дополнительного инструмента регулирования ликвидности банковского сектора Банк России может использовать покупки или продажи активов - ценных бумаг, золота, иностранной валюты. Одним из приоритетных направлений развития системы инструментов Банка России является повышение степени взаимной согласованности параметров проведения отдельных операций денежно-кредитной политики, работы платежной системы и финансовых рынков. Банк России рассмотрит возможность перехода к проведению единого аукциона по операциям рефинансирования на аналогичные сроки с использованием различных видов активов. Продолжится работа над созданием единого пула обеспечения, в который будут входить такие активы, как ценные бумаги из Ломбардного списка Банка России, векселя, права требования по кредитным договорам, а также драгоценные металлы и иные виды активов. С учетом необходимости обеспечения доступности инструментов рефинансирования для кредитных организаций планируется дальнейшее расширение списка активов, которые могут выступать в качестве обеспечения по операциям предоставления ликвидности. В то же время будет учитываться необходимость ограничения уровня рисков, принимаемых Банком России. Учитывая роль резервных требований как инструмента управления ликвидностью банковского сектора, Банк России продолжит развитие и усовершенствование механизма их применения. Увеличение коэффициента усреднения обязательных резервов в будущем рассматривается как одна из мер, направленных на улучшение возможностей кредитных организаций по эффективному управлению ликвидными средствами, что будет способствовать созданию условий для снижения волатильности процентных ставок на межбанковском рынке. В целях минимизации воздействия бюджетных операций на состояние ликвидности банковского сектора Банк России и в дальнейшем будет сотрудничать с Минфином России и Федеральным казначейством в области совершенствования технологии управления остатками средств на бюджетных счетах в Банке России. Проведение на валютном рынке операций, связанных с пополнением или расходованием средств суверенных фондов, позволит сгладить влияние возникающих при этом денежных потоков на банковскую ликвидность. В рамках своей компетенции Банк России также будет содействовать введению механизма таргетирования остатка средств на едином счете Федерального казначейства в Банке России. Банк России будет придавать большое значение разъяснению участникам финансового рынка действующей операционной процедуры, а также особенностей применения инструментов денежно-кредитной политики. Повышение уровня понимания и доверия к проводимой политике, а также снижение неопределенности относительно действий центрального банка будет способствовать формированию стабильных ожиданий относительно процентных ставок межбанковского рынка, уменьшению их волатильности, а также улучшению переноса изменений в уровне ставок по операциям Банка России на другие процентные ставки в экономике, что является важнейшим элементом трансмиссионного механизма денежно-кредитной политики. По итогам анализа государственной денежно-кредитной политики не выявлено специальных мер воздействия на отрасль, к которой относится Должник. Необходимо отметить, что на момент проведения настоящего анализа Банком России утверждены «Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов», но данный подраздел был проанализирован на основе аналогичного документа за 2014 год и период 2015 и 2016 годов, поскольку в нем дана информация за 2013 год, определена денежно-кредитная политика на 2014 и 2015 годы. |