Для практических работ по ПМ 05. Конспект по вопросу Документальное оформление кассовых операций

Скачать 1.33 Mb. Скачать 1.33 Mb.

|

Статья I.На основании отчетов кассира за апрель составить ведомость №1 и журнал-ордер №1.

Журнал-ордер № 1 По кредиту счета №50 «Касса» за апрель 2013 года.

Ведомость № 1 По дебету счета 50 «Касса» за апрель 2013 года Сальдо на начало месяца __________________________

Задание 2 Оформить платежное поручение № 14 от 15 декабря 2013 года на перечисление денежных средств поставщику За материалы на сумму 41 800 руб. Получатель: ЗАО «Яблоко», ИНН 334455678, р/сч 801 506 804 000 000 03456 БИК 345673456. Банк «Уралсиб». Плательщик: ООО «ДОН», р/сч 121 343 565 000 000 01232, ИНН 487755667 БИК 558899441 ОАО КБ «Банк Москвы». Подписи руководителя Аистовой П.П., гл.бух. Пановой И.А. Задание 3 Отразить на счетах операции по учету движения денежных средств на расчетном счете в банке. Заполнить журнал операций.

Контрольные вопросы для самопроверки

Подписи Отметки банка

Практическая работа № 15

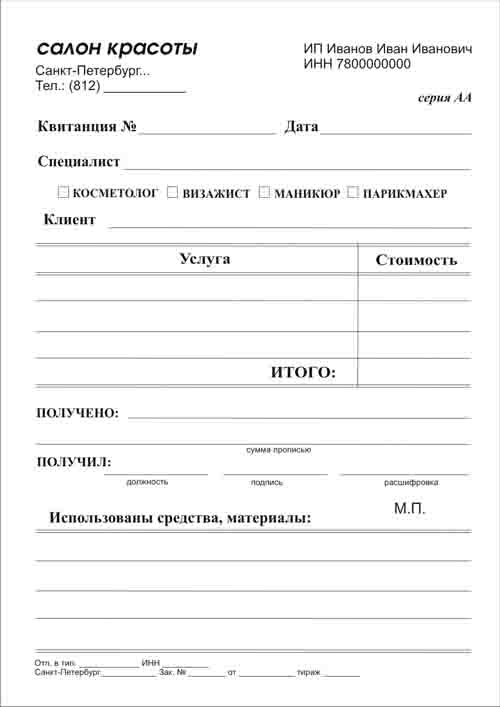

Теоретическая часть Бланки строгой отчетности (БСО) – документы, которые используются для оформления расчетов наличными денежными средствами, или расчетов с использованием платежных карт. Бланки строгой отчетности приравниваются к кассовым чекам. Так, бланками строгой отчетности являются: квитанции, проездные документы, путевки, абонементы и пр. БСО могут использовать организации или индивидуальные предприниматели при оказании услуг населению. Порядок использования бланков строгой отчетности прописан в Положении, утвержденном постановлением Правительства РФ от 06 мая 2008 года №359. Организации и предприниматели самостоятельно разрабатывают бланки и утверждают их форму приказом руководителя. Обязательные реквизиты, которые должны содержать БСО, указаны в третьем пункте Положения: - Наименование документа, серия и шестизначный номер; - Наименование организации с указанием организационно-правовой формы; - Место нахождения организации; - ИНН; - Вид оказываемых услуг; - Стоимость услуги; - Размер полученных наличных средств, либо размер оплаты платежной картой; - Дата оплаты и дата составления документа; - Должность, с указанием ФИО ответственного лица, личная подпись и печать организации; - Иные сведения, которыми дополняется документ, для определения специфики оказываемой услуги. Руководитель организации назначает сотрудника, который будет нести ответственность за хранение и выдачу бланков. С этим сотрудником заключается договор о материальной ответственности. Храниться бланки должны по правилам, определенным для хранения денежных документов (5 лет). БСО принимаются к учету, на основании акта приемки. Акт утверждается руководителем и подписывается комиссией. В свою очередь, состав комиссии утверждается приказом руководителя. Такой порядок определен Положением №359. Учет бланков осуществляется в книге учета бланков документов. Форму книги также, можно разработать самостоятельно. Для аналитического учета БСО предназначен забалансовый счет 006 «Бланки строгой отчетности», к которому можно открыть субсчета по местам хранения и по ответственным лицам. На счете 006 отражается условная стоимость бланков, которая может составлять фактическую их стоимость, либо условную, например равную 1 рублю. При этом, порядок формирования условной оценки БСО следует отразить в учетной политике. После заполнения БСО, он приравнивается к первичным документам. В случае, когда БСО оплачены организацией, и до их выдачи являются доказательством неисполненных обязательств перед организацией, бланки приравниваются к денежным документам. Для их учета предназначен счет 50-3 «Денежные документы». Затраты организации, связанные с приобретением БСО, отражаются в учете в зависимости от применяемой системы налогообложения. Общая система налогообложения и учет БСО Дебет 10 Кредит 60 – БСО отражены в составе ТМЦ; Дебет 19 Кредит 60 – выделен НДС со стоимости БСО; Дебет 68.1 Кредит 19 – сумма НДС принята к вычету. Дебет 006 – отражено в условной оценке приобретение БСО; Дебет 20 (44) Кредит 10 – переданы БСО для использования; Кредит 006 – списана стоимость использованных бланков. Нарушение порядка использования и сроков хранения БСО является правонарушением, за которое предусмотрена налоговая ответственность, в соответствии со ст.106 НК РФ, и административная ответственность по ст. 2.1 КоАП. Невыдача бланка строгой отчетности приравнивается к не пробитию чека. За такое нарушение предусмотрена административная ответственность по ст. 14.5 и 23.5 КоАП: - На организацию – от 30 до 40 тыс. рублей; - На руководителя – от 3 до 40 тыс. рублей; - На виновное лицо (кассир-операционист) – от 1,5 до 2 тыс.рублей. За отсутствие бланков строгой отчетности ответственность предусмотрена ст. 120 Налогового кодекса, такое нарушение является грубым нарушением правил учета доходов и расходов. Ценная бумага – это документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении. К ценным бумагам относят акции акционерных обществ, облигации, депозитные сертификаты, векселя. Важно разделять виды стоимостных оценок ценных бумаг: номинальную стоимость, курсовую стоимость, эмиссионную стоимость, балансовую и ликвидационную стоимость, учетную стоимость. Все средства, которые организация направляет на покупку ценных бумаг других организаций относятся к финансовым вложениям и отражаются на счете 58 «Финансовые вложения». Задания практической работы №15 Задание 1 Оформить Квитанцию на оказание услуги Салоном красоты гражданину Петрову Р.Д. по модельной стрижке волос с мытьем головы. Стоимость услуги 250 руб.   Задание 2 Организация 25.12.2013 г. приобрела 3 книги по учету БСО для оказания транспортных услуг населению на сумму 180 руб, в т.ч.НДС 11.8 руб. На конец отчетного года была передана для использования в основном производстве 1 книга стоимостью 60 руб. Оставшиеся 2 книги перенесены для использования на следующий год и закреплены за МОЛ бухгалтером Рощиной А.А. Отразите в учете операции по приобретению, использованию БСО. Задание 3 На основе исходных данных отразить на счетах операции по учету приобретения акций. Исходные данные: ЗАО «АКТИВ» приобрела акции ЗАО «ПАССИВ» общей стоимостью 300 000 руб. Акции на сумму 90 000 руб. оплачиваются денежными средствами с расчетного счета организации. В счет оплаты остальных акций ЗАО «АКТИВ» передало объект основных средств, первоначальная стоимость которого 350 000 руб. Сумма начисленной амортизации на момент передачи объекта – 110 000 руб. Задание 4 Отразите на счетах бухгалтерского учета операций по приобретению акций стоимостью 600 000 руб. акции оплачены следующим образом: - 150 000 руб. – переданы денежные средства с расчетного счета; - 90 000 руб. – переданы товары; - 50 000 руб. – переданы материалы; - 60 000 руб. – передана готовая продукция; - 250 000 руб. – передан объект основных средств. Первоначальная стоимость объекта – 280 000 руб., сумма начисленной амортизации – 68 000 руб. Контрольные вопросы для самопроверки

Практическая работа № 16

Теоретическая часть Ценная бумага – денежный документ, удостоверяющий имущественное право или отношение займам владельца документа к лицу, выпустившему такой документ. В соответствии со статьей 143 Гражданского кодекса Российской Федерации к ценным бумагам относятся государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законом о ценных бумагах или в установленном ими порядке отнесены к ценных бумаг. Из нового Плана счетов счет 06 исключен, а счет 58 переименован в «Финансовые вложения». Счет 58 активный, и к нему могут быть открыты следующие субсчета: 58 – 1 «Паи и акции» 58 – 2 «Долговые ценные бумаги» 58 – 3 «Предоставленные займы» 58 – 4 «Вклады по договору простого товарищества» По дебету счета 58 отражают финансовые вложения организации с кредита соответствующих счетов (51 «Расчетный счет», 52 «Валютный счет», 10 «Материалы»). С кредита счета 58 списывают финансовые вложения на счет 91 «прочие доходы и расходы». Средства долгосрочных и краткосрочных финансовых вложений, переведенных организацией, на которые в отчетном периоде не получены документы, подтверждающие права организации учитываются на счете 58 обособленно. Аналитический учет финансовых вложений ведут по видам вложений и объектам, в которые осуществлены эти вложения, с обязательным получением данных о финансовых вложениях на территории страны и за рубежом. Также аналитический учет должен обеспечить возможность получения данных о долгосрочных и краткосрочных вложениях. При использовании журнально – ордерной формы учета записи по кредиту счета 58 могут производится в журнале – ордере №8 и ведомости №7. В этих регистрах можно отражать соответствующие данные аналитического учета. Дебетовые обороты по счету 58 отражают в журналах ордерах №2, №2/1, №8. При использовании компьютерных систем по операциям на счете 58 формируются соответствующие машинограммы – учетные регистры. В бухгалтерском учете предприятий и организаций с 1 июля 1997 года должна применяться Книга учета ценных бумаг, в которой должны быть описаны все ценные бумаги, хранящиеся в организации. Проверка фактического наличия бланков ценных бумаг и других БСО проводится по видам бланков, с учетом начальных и конечных номеров бланков, а также по каждому месту хранения и материально ответственным лицам. Задания практической работы Задание 1 Составить опорный конспект по вопросу «Организация учета ценных бумаг и бланков строгой отчетности» Ценная бумага – это __________________________________. Бланк строгой отчетности – это ___________________________. Виды ценных бумаг: - - Аналитический учет ценных бумаг организуется в зависимости от ____________________________________________________________. Синтетический учет ценных бумаг ведется в __________________ по счету ________. Кроме того, организации должны вести Книгу _________________________________. Аналитический учет бланков строгой отчетности ведется _____________________________________________________________. Синтетический учет ведется на ______________ счете _________. Затраты на приобретение БСО отражают __________________________. Материально ответственные лица обязаны ________________________________. Задание 2 Составьте инвентаризационную опись по результатам ревизии ценных бумаг организации, а также бланков строгой отчетности ООО «Звезда» по состоянию на 31 декабря 2013 года. Информация уполномоченного банка

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||