курс по финанализу. Конспект лекций - фин. анализ. Конспект (тезисы лекций) по дисциплине Финансовый анализ

Скачать 1.6 Mb. Скачать 1.6 Mb.

|

|

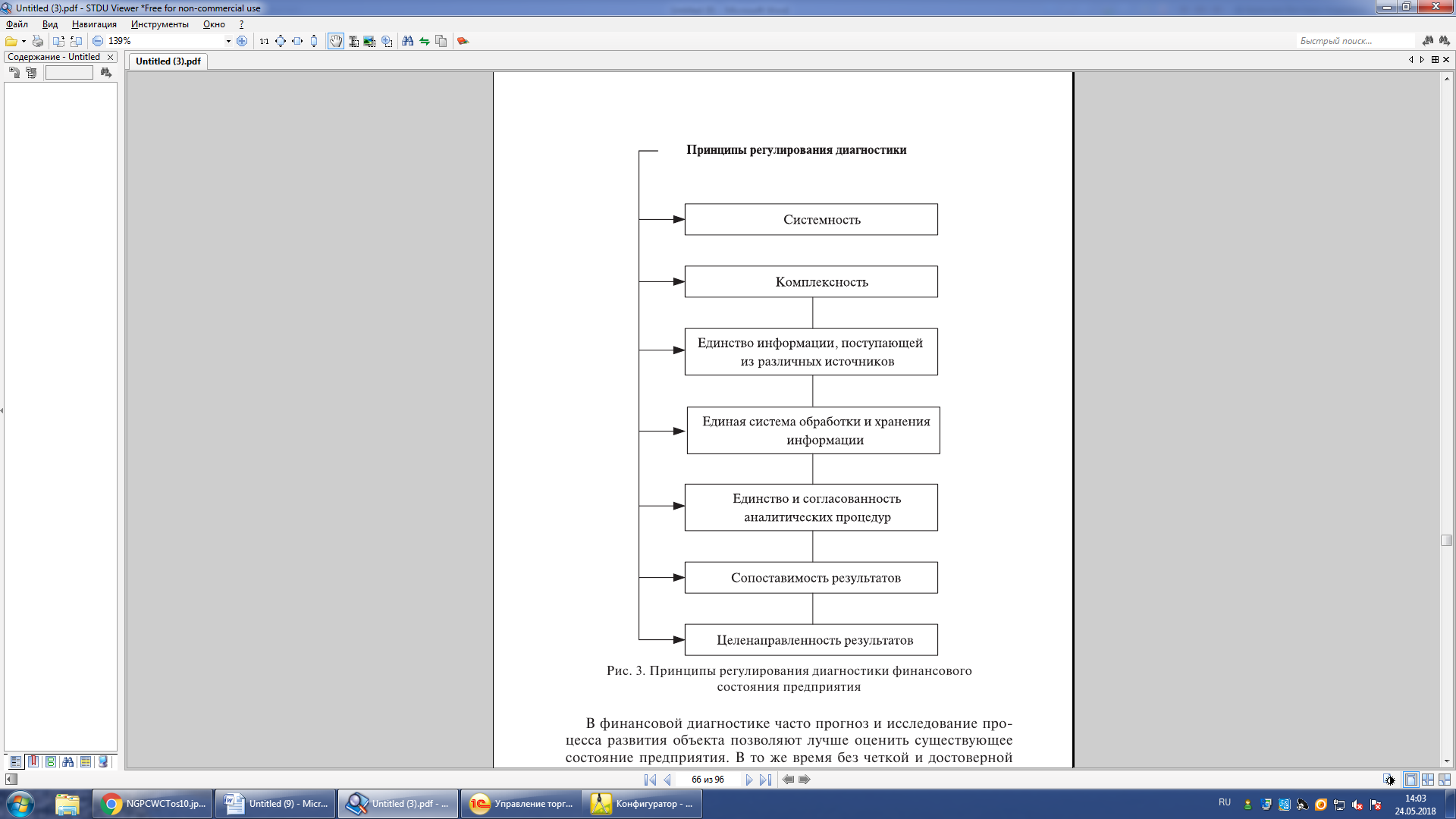

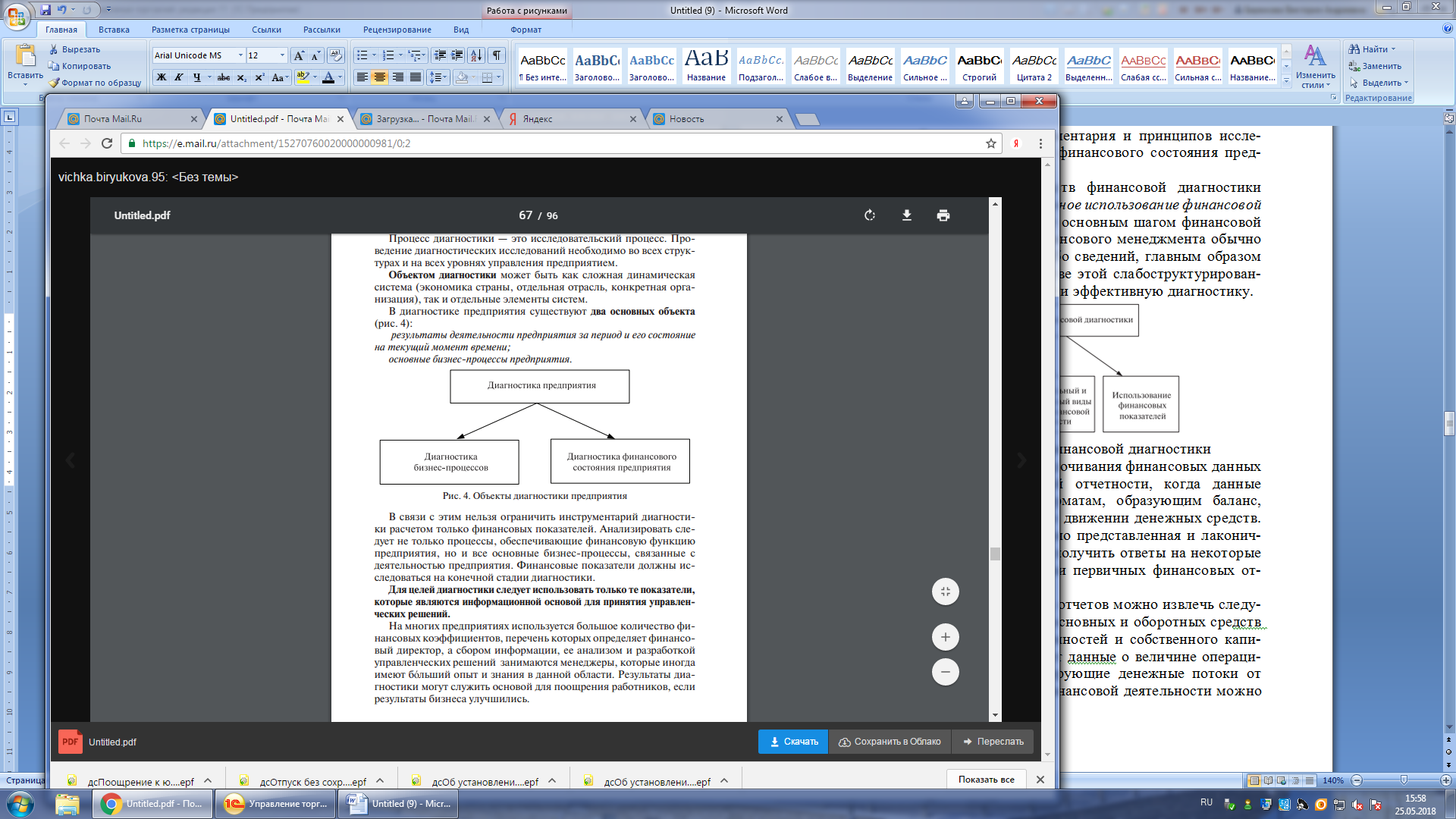

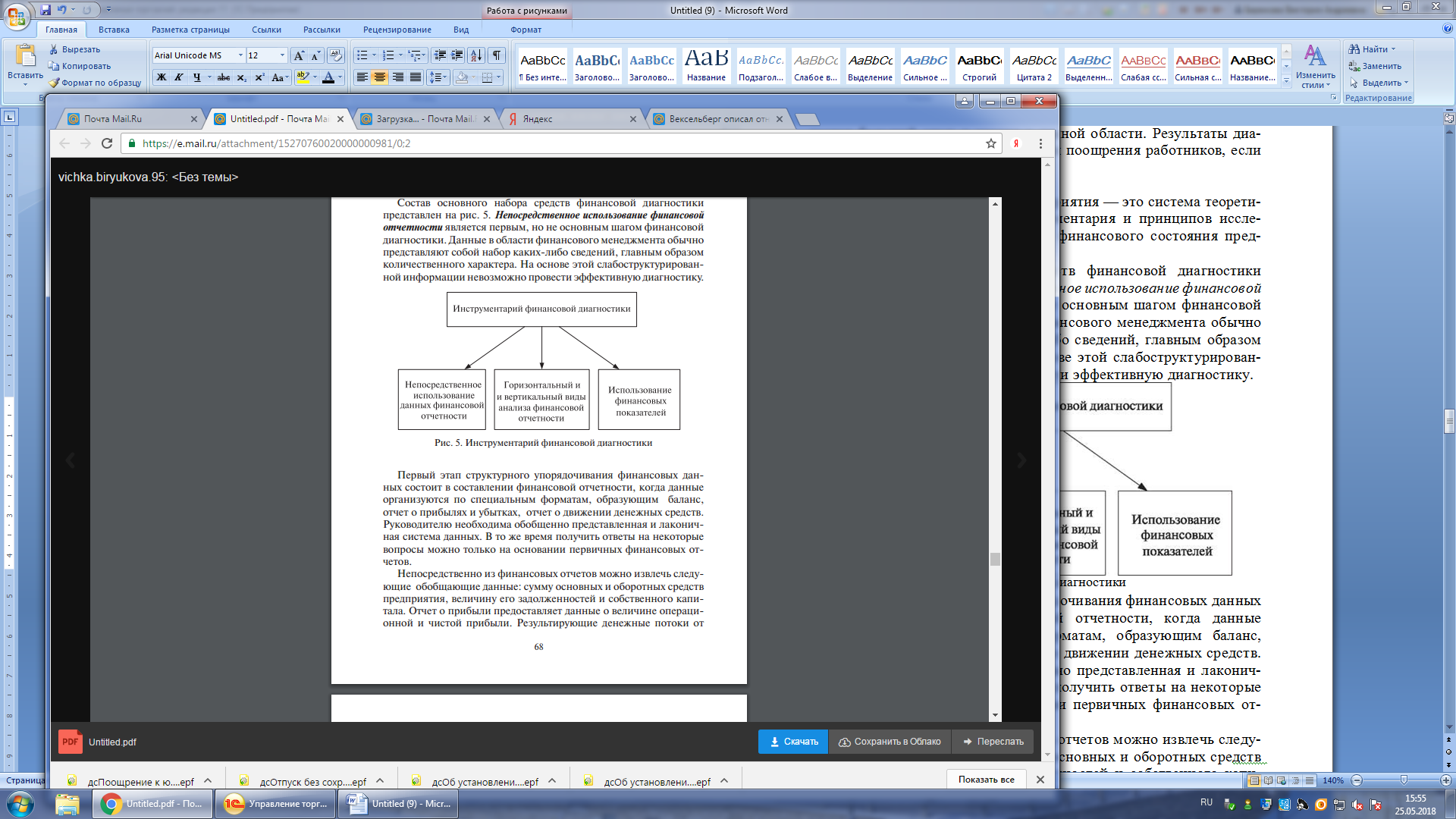

1 Финансовая диагностика — это концепция комплексного исследования количественных характеристик финансовых процессов, связанных с образованием, распределением и использованием финансовых ресурсов предприятия, основанная на анализе необходимых источников информации и объективных факторов. Главной целью финансовой диагностики является получение наиболее информативных параметров, дающих объективную и точную картину финансового состояния, выявление и оценка тенденций и резервов роста экономической устойчивости предприятия. В процессе такого анализа определяется не только текущее состояние предприятия, но и ожидаемые параметры его развития на ближайшую или более отдаленную перспективу. Основные принципы функционирования системы диагностики на предприятии представлены на рис. 3. Основные задачи финансовой диагностики: обеспечение пользователей информацией о реальном финансово - экономическом состоянии предприятия; оценка эффективности и гибкости развития финансово - экономической деятельности; диагностика финансово - экономической устойчивости по основным параметрам; обоснование выбора финансово - экономической стратегии. Задачи диагностики заключаются в определении мер, направленных на согласование работы всех составляющих элементов системы предприятия, и способов их реализации. Нельзя осуществлять управление предприятием, не имея четкого представления о его состоянии. Поэтому задачи диагностики тесно связаны с двумя другими задачами — анализом происхождения проблем и прогнозом финансового состояния предприятия. Диагностика предприятия предполагает следующие процедуры: анализ состояния предприятия и прогнозирование его ожидаемых изменений; выявление факторов, способствующих развитию кризисных ситуаций и оздоровлению предприятия; разработку мер по ослаблению одних и усилению других. Р  ис. 3 Принципы регулирования диагностики финансового состояния предприятия Объектом диагностики может быть как сложная динамическая система (экономика страны, отдельная отрасль, конкретная организация), так и отдельные элементы систем. В диагностике предприятия существуют два основных объекта (рис. 4): результаты деятельности предприятия за период и его состояние на текущий момент времени; основные бизнес-процессы предприятия.  Рис. 4. Объекты диагностики предприятия В связи с этим нельзя ограничить инструментарий диагностики расчетом только финансовых показателей. Анализировать следует не только процессы, обеспечивающие финансовую функцию предприятия, но и все основные бизнес-процессы, связанные с деятельностью предприятия. Финансовые показатели должны исследоваться на конечной стадии диагностики. Для целей диагностики следует использовать только те показатели, которые являются информационной основой для принятия управленческих решений. 2 Методы диагностирования предприятия — это система теоретических категорий, научного инструментария и принципов исследования технико-экономического и финансового состояния предприятия. Состав основного набора средств финансовой диагностики представлен на рис. 5. Непосредственное использование финансовой отчетности является первым, но не основным шагом финансовой диагностики. Данные в области финансового менеджмента обычно представляют собой набор каких-либо сведений, главным образом количественного характера.  Рис. 5. Инструментарий финансовой диагностики Первый этап структурного упорядочивания финансовых данных состоит в составлении финансовой отчетности, когда данные организуются по специальным форматам, образующим баланс, отчет о прибылях и убытках, отчет о движении денежных средств. Непосредственно из финансовых отчетов можно извлечь следующие обобщающие данные: сумму основных и оборотных средств предприятия, величину его задолженностей и собственного капитала. Отчет о прибыли предоставляет данные о величине операционной и чистой прибыли. Результирующие денежные потоки от операционной, инвестиционной и финансовой деятельности можно определить из отчета о движении денежных средств. Вертикальный и горизонтальный виды анализа финансовой отчетности представляют собой следующую стадию упорядочивания финансовой информации. В горизонтальном анализе сопоставляются основные статьи баланса, отчета о прибыли и отчета о движении денежных средств. В вертикальном анализе все данные финансовых отчетов представляются в относительном выражении. Набор финансовых коэффициентов (RatioAnalysis) — это третий тип инструментов финансовой диагностики. Система финансовых коэффициентов — это удобный способ обобщить большое количество финансовых данных и сравнить результаты деятельности различных фирм. Реальная полезность применяемых коэффициентов определяется теми конкретными задачами, которые ставит перед собой исследователь. Коэффициенты прежде всего дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности и помогают определить тенденции и структуру таких изменений, что, в свою очередь, может указать руководству компании на угрозы и возможности предприятия. Решения, принятые на основе проведенного финансового анализа, могут воздействовать только на будущие результаты деятельности. При использовании коэффициентов следует помнить, что оценка результатов деятельности предприятия производится на основе данных прошедших периодов, и на их основе может оказаться затруднительным экстраполировать будущее развитие предприятия. К основным особенностям проведения финансового анализа с помощью коэффициентов можно отнести следующие: Большинство финансовых показателей имеют характер относительных величин, что позволяет сравнивать предприятия различного масштаба и профиля деятельности. При проведении финансового анализа должен присутствовать фактор сравнения: сравниваются показатели деятельности предприятия за различные промежутки времени или сравниваются показатели данной компании со средними показателями по отрасли или с показателями других компаний отрасли. Для проведения финансового анализа необходимо иметь данные финансовой отчетности предприятия за выбранное количество периодов (лет). Если это один период, то в распоряжении аналитика должны быть данные баланса предприятия на начало и конец периода и отчет о прибыли за рассматриваемый период. Аналитические показатели, используемые при проведении финансовой диагностики предприятия, должны удовлетворять следующим требованиям: финансовые коэффициенты должны быть максимально информативными и давать целесообразную картину устойчивости финансового состояния; показатели должны иметь одинаковую направленность; коэффициенты должны рассчитываться по данным публичной отчетности; финансовые коэффициенты должны давать возможность проводить рейтинговую оценку хозяйствующего субъекта. Когда рассчитаны все финансовые коэффициенты, проведен горизонтальный и вертикальный анализ финансовой отчетности и описаны особенности, характерные для анализируемого периода, необходимо сделать выводы, содержащие основные направления улучшения деятельности компании. По результатам диагностики следует сделать два вывода: как изменилось состояние предприятия по сравнению с предшествующими периодами; насколько успешно предприятие работает по сравнению с конкурентами. Диагностику предприятия следует проводить согласно определенному временному регламенту. Наиболее привлекательным с практической точки зрения представляется регламент диагностики, при котором: один раз в году в период подготовки годового отчета проводится фундаментальная диагностика, предполагающая использование всего диагностического инструментария; ежемесячно производится оценка ограниченного количества показателей по результатам текущего месяца. 3 Каждое предприятие нуждается в непрерывном мониторинге своего текущего положения. Одним из эффективных способов анализа текущего положения предприятия является экспресс-диагностика, которая отражает мгновенный взгляд на хозяйственную ситуацию на предприятии. Цель экспресс - диагностики — выделить наиболее сложные проблемы управления предприятием в целом и его финансовыми ресурсами в частности. Это необходимо для сужения области поиска причин существующих проблем и путей их возможного решения. Данные анализа являются предварительными, а выводы носят вероятностный характер. Экспресс-диагностика предполагает небольшие затраты времени для получения предварительной оценки. Затем для более детального анализа проводятся дополнительные аналитические исследования по выделенным направлениям. Важность экспресс-анализа обусловлена тем, что у заинтересованных лиц не всегда есть возможность провести всесторонний, детальный, углубленный экономический анализ. Часто возникает необходимость именно в оперативной, общей оценке финансового состояния предприятия. В общем виде методика экспресс-анализа отчетности предусматривает оценку состава ресурсов, их структуры, финансовых результатов хозяйствования, эффективности использования собственных и заемных средств. Смысл экспресс-анализа заключается в отборе небольшого количества наиболее значимых показателей, сравнении фактических значений показателей с нормативами, а также в изучении динамики этих показателей. Последовательность проведения экспресс-диагностики представляет собой следующие три этапа. Подготовительный этап На данном этапе осуществляется: сбор информации и оценка ее достоверности на основании анализа учетной политики предприятия; отбор данных из форм бухгалтерской отчетности за рассматриваемый период времени; перевод типовых форм бухгалтерской отчетности в аналитическую форму. Предварительный обзор финансовой отчетности Данный этап предполагает выполнение следующих операций: анализ структуры отчетов и динамики показателей; расчет и группировка показателей по основным направлениям анализа; анализ и оценка изменения групп показателей за исследуемый период. Анализ показателей отчетности и их интерпретация Третий этап является главным в экспресс-анализе. На данном этапе проводится аналитическая работа, которая включает выполнение следующих процедур: выявление взаимосвязей между основными исследуемыми показателями и интерпретация результатов; подготовку заключения о финансовом состоянии предприятия. Определение «узких мест» и поиск резервов; выработку рекомендаций по улучшению финансового состояния предприятия. Источниками информации для проведения экспресс-диагностики финансового состояния предприятия являются: пояснительная записка к отчетности, унифицированные формы финансовой отчетности — бухгалтерский баланс, отчет о прибылях и убытках. Показатели, используемые для проведения экспресс-диагностики, можно разделить на две группы. В первую группу включены показатели финансово-хозяйственного потенциала предприятия, отражающие следующие направления анализа: анализ имущественного положения и анализ финансового положения предприятия. Вторая группа показателей включает анализ прибыльности, динамичности, эффективности использования экономического потенциала. Значения всех показателей рассчитываются по состоянию на начало или на конец отчетного года. Для получения обоснованных результатов целесообразно анализировать финансовые показатели не менее чем за три последних года. Результаты расчетов оформляются в виде соответствующих аналитических таблиц, на основе которых затем формулируются выводы и рекомендации по разработке управленческих решений. Исходные данные для анализа финансово-хозяйственного потенциала представлены в табл. 3. Исходные данные для анализа финансово-хозяйственного потенциала предприятия в рамках экспресс-анализа Таблица 3

Очень благоприятно увеличение в динамике коэффициента обеспеченности собственными оборотными средствами, что является одной из характеристик укрепления финансовой устойчивости данного предприятия. В целом наличие собственных оборотных средств предприятия и их прирост свидетельствуют об улучшении его финансового состояния. Таблица 4 Исходные данные для анализа результатов финансово-хозяйственной деятельности предприятия в рамках экспресс-анализа

В ходе анализа оцениваются также результаты деятельности предприятия. Показатели, используемые для этого, представлены в табл. 4. Результаты экспресс-анализа позволяют получить оперативную информацию об имущественном состоянии предприятия, о финансовых результатах его деятельности, о состоянии и использовании финансовых ресурсов, об уровне платежеспособности, рентабельности и деловой активности данного предприятия. 4 Комплексная диагностика состояния предприятия позволяет определить его текущее состояние, оценить инновационный потенциал, детально изучить проблемы, выявленные на этапе экспресс-диагностики, и определить причины их возникновения. Структура и глубина исследований, которые необходимо провести в ходе комплексной диагностики, порядок проведения, сроки и состав исполнителей определяются по итогам экспресс-диагностики. В общем случае она включает организационную, кадровую, функциональную, стратегическую диагностику. В ходе комплексной диагностики, как правило, анализируются следующие направления деятельности предприятия: финансы, маркетинг, производственная деятельность, исследования и разработки, кадры, система управления, общая эффективность компании. Информационная система комплексной диагностики финансового состояния должна как можно более полно удовлетворять интересы разнообразных групп пользователей информации. Комплексная диагностика состояния предприятия позволяет оценить многие аспекты хозяйственной деятельности, но представляет собой достаточно трудоемкий процесс, и проводится, как правило, сторонними консультантами. В связи с этим потенциальная периодичность проведения комплексной диагностики очень низка — менее одного раза в год, и практика показывает, что ее выполняет ограниченное число предприятий, в основном находящихся в кризисном состоянии или перед осуществлением каких- либо крупных проектов (например, внедрение информационных систем управления). |